金の相続に税金はかかる?金や貴金属を相続財産に含める場合の相続税

この記事でわかること

結論からいうと、金や貴金属は相続税の課税対象です。金や貴金属を含めた相続財産の総額が、ある一定額を超えた場合には「相続税」がかかります。

また、相続した金を売却して利益を得ると「所得税」がかかります。

この記事では、金や貴金属を相続した場合にかかる税金や、金の相続におけるメリットデメリット、注意すべき点について解説します。

記事の後半では、金や貴金属を相続したときの相続税の計算方法を、実際に数字を当てはめてシミュレーション形式で紹介しているので、金を相続する予定のある方はぜひ最後までお読みください。

目次

金(ゴールド)を相続した場合にかかる税金は?

金を相続したことでかかる可能性がある税金は「相続税」と「所得税」の2種類です。それぞれ課税されるタイミングと計算方法が異なります。

金を相続すると「相続税」がかかる

金(ゴールド)は、現金や不動産などと同様に、相続税の課税対象です。

しかし、相続税はすべての相続で課されるわけではありません。

金をはじめとする、相続するすべての財産の総額が、基礎控除額を超えたときにはじめて相続税が課税されます。

基礎控除額とは、相続税の非課税枠のようなものです。「3,000万円+(600万円×法定相続人の数)」で算出できます。

相続する財産の総額が基礎控除額を超えなかった場合には、相続税の支払いはもちろん、相続税申告の必要もありません。

相続税の課税条件について詳しく知りたい方は、関連記事『相続税がかかる金額はいくらから?申告が必要になる条件と計算方法』をお読みください。

相続した金を売却すると「所得税」がかかる

相続によって取得した金を売却すると、譲渡所得に対して所得税が課せられます。

譲渡所得とは、売却して得た金額から、金の購入・売却にかかった費用や、特別控除を差し引いた金額のことです。

そのため、売却して得た金額すべてに対して、所得税がかかるわけではありません。

また、売却する金を所有していた期間が、5年以内か、5年を超えているかによって譲渡所得の算出方法が変わります。所有期間は被相続人が購入した時点から、相続人が売却するまでの期間となります。

所有期間が5年以内の金を売却するときの譲渡所得

まずは所有期間が5年以内の金を売却したときの譲渡所得の計算式です。

売却金額-(取得価格+売却費用)-特別控除50万円

※取得費が不明な場合は、売却金額の5%を概算取得費として計算できる場合がある

所有期間が5年を超える金を売却するときの譲渡所得

次に、所有期間が5年を超える金を売却したときの譲渡所得の計算式です。所有期間が5年を超えると譲渡所得は1/2になります。

{売却金額-(取得価格+売却費用)-特別控除50万円}÷2

※取得費が不明な場合は、売却金額の5%を概算取得費として計算できる場合がある

これらの計算式で算出した譲渡所得に対して所得税がかかります。

所得税の税率や計算方法について詳しくは、国税庁「No.2260 所得税の税率」をお読みください。

計算式からもわかるとおり、金は長く所有した方が支払う税金の負担が小さくなるため、税負担だけを見ると、5年超保有後に売却したほうが有利になる場合があります。

また、相続した財産を、相続開始の翌日から相続税の申告期限の翌日以後3年を経過する日までに売却した場合には、支払った相続税の一部を取得費に加算できる「取得費加算の特例」を利用できる可能性があります。

相続した金の相続税評価額は?

相続税を計算するためにはまず、相続した金の「相続税評価額」を算出する必要があります。金の相続税評価額は、金の種類によって評価方法が異なるので注意してください。

金地金(金の延べ棒)の相続税評価額は買取価格

金地金とはいわゆる、金の延べ棒や金インゴットのことです。

金地金の相続税評価額は、以下の計算式で算出します。

1gあたりの業者買取価格 × 重量

業者買取価格には、「被相続人の死亡日」の金額を使用します。

なお、被相続人の死亡日に価格公表がされていなかった場合には、その日に一番近い日の買取価格を用います。死亡日の翌日と前日に公表があった場合には、両日の価格の平均値を用います。

金地金(金の延べ棒)の業者買取価格の調べ方

金地金(金の延べ棒)の業者買取価格は、「一般社団法人 日本金地金流通協会」に掲載されている買取業者に、電話で確認することをおすすめします。

各販売業者のホームページや街中の買取業者で調べることもできますが、以下の買取業者に確認するのが安心かつ確実です。

日本金地金流通協会に掲載の買取業者

- 田中貴金属工業株式会社

- 石福金属興行株式会社

- 株式会社徳力本店

金地金の買取価格を聞く際には、以下の情報を求められるので、あらかじめ調べておくとスムーズに進みます。通常は金地金の表面に刻印されています。

- 地金番号:商品管理のための番号。これがあると調査しやすい

- 重量表示:金地金の重量 500gなど

- 商標:金地金を製錬した業者名・マーク

- 素材表示:FINE GOLD(純度の高い金)

- 製錬、分析者マーク:製錬業者と検定分析業者

- 品位表示:品位(純度)で、999.9であれば、純度99.99%を意味する

販売業者によっては同じ日の買取価格でも多少異なることがありますが、買取価格を参照する業者は法令で指定されていないため、主要な買取業者の価格を参考に評価するのが一般的です。

金貨・装飾品・ジュエリー・貴金属の相続税評価額

金には金地金(金の延べ棒)以外にも、金貨・装飾品・ジュエリー・貴金属などがあります。

これらの財産も、相続財産として評価し、相続税の計算をしなければなりません。それぞれの評価方法は次のとおりです。

| 財産 | 評価方法 |

|---|---|

| 金貨 | 一般的な流通貨幣は額面を基準に評価される。 収集価値や地金価値がある場合は買取価格等を基準に評価されることがある。 |

| 装飾品 ジュエリー | 業者買取価格1個5万円以下であれば、家財一式扱い。 |

| 貴金属 | 専門家の鑑定金額。 貴金属の中に金が含まれている場合には金地金と同じ。 |

【計算方法】相続財産に金が含まれている場合の相続税シミュレーション

ここでは、金を含む財産を相続した場合、どのくらい相続税がかかるのかをシミュレーションをしていきます。

- 相続人は配偶者と子2人の、合計3人

- 法定相続分は配偶者(1/2)・子(1/4)・子(1/4)

- 実際の分割割合は配偶者(3/5)・子(1/5)・子(1/5)

- 金地金:1kg(被相続人の死亡日の価格9,900円/g)

- 金地金以外の遺産額:5,100万円

①遺産総額(課税価格の合計額)を計算

金地金は、被相続人の死亡日の業者買取価格で求めます。被相続人の死亡日の価格が9,900円/gで、相続財産の金地金1kgなので、以下の通りとなります。

- 9,900円×1,000g=990万円

よって、遺産総額(課税価格の合計額)は、以下の通りです。

- 5,100万円+990万円=6,090万円

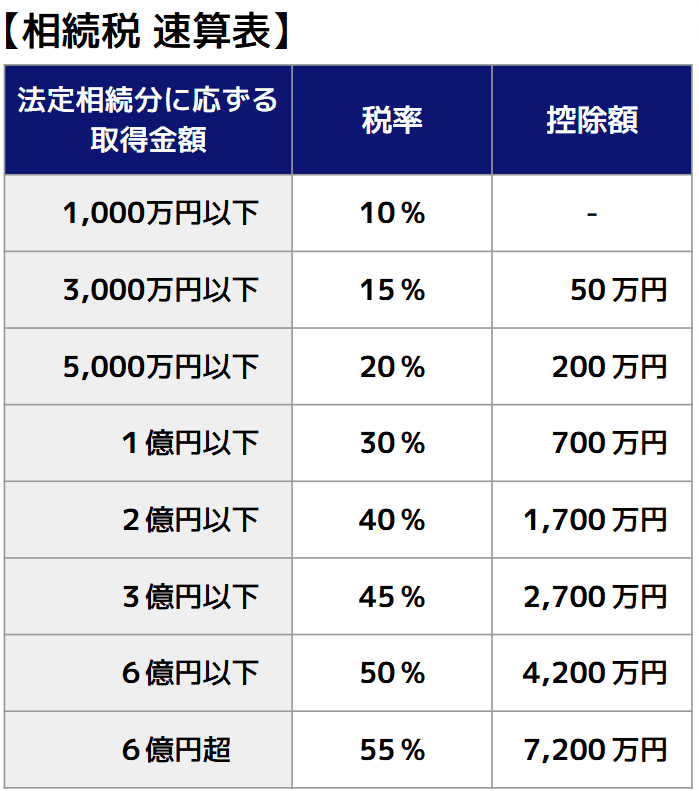

②法定相続分で相続した場合の相続税総額

次に、基礎控除を越えるかどうか確認します。相続税の計算では遺産総額から基礎控除を差し引いた「課税遺産総額」を求めます。法定相続人は3人なので、基礎控除額は以下のとおりです。

- 基礎控除:3,000万円+600万円×3人=4,800万円

- 課税遺産総額:6,090万円-4,800万円=1,290万円

次に、仮に法定相続分で相続したとした場合の各相続人の相続税を求め、相続税総額を算出します。

法定相続分で相続した場合の遺産額

- 配偶者:1,290万円×1/2=645万円

- 子:1,290万円×1/4=322.5万円

- 子:1,290万円×1/4=322.5万円

法定相続分で相続した場合の相続税額

- 配偶者:645万円×10%=64.5万円

- 子:322.5万円×10%=32.25万円

- 子:322.5万円×10%=32.25万円

相続税総額 129万円

③実際の分割割合で相続した場合の各相続人の相続税額

先ほど求めた相続税総額を、実際の分割割合で按分します。実際の遺産分割協議で決まった分割割合を配偶者3/5、子それぞれ1/5とします。

- 配偶者:129万円×3/5=77.4万円

- 子:129万円×1/5=25.8万円

- 子:129万円×1/5=25.8万円

配偶者は、「配偶者の税額軽減」を適用できれば、法定相続分か1億6,000万円のどちらか多い金額までの財産の取得について相続税がかかりません(なお、配偶者の税額軽減を適用するには、相続税額が0円になる場合でも、原則として相続税申告書の提出が必要です)。

よって、配偶者の相続税額はゼロになります。子は25.8万円ずつ相続税を負担しますが、相続財産に現金がなくても、金を現金化すれば、納税に充てることができます。

このように相続財産に金地金が含まれていても、ほかの財産と合算して計算します。相続税額は金の価値だけでなく、遺産総額や法定相続人の数などで決まります。

関連記事

配偶者の税額軽減は1.6億円以上!デメリットや適用要件も解説

相続した金を保有し続けるか売却するかの判断ポイント

金を相続した場合、そのまま保有し続けるか、売却して現金化するかを判断する必要があります。ここでは、金を保有し続けた場合のメリットとデメリットを整理します。

金を保有し続けるメリット

相続した金を保有し続けることには、他の資産にはない独自のメリットがあります。主なメリットは「維持費がかからない」「安定資産として優れておりインフレに強い」「金は不動産や株式と比べて遺産分割しやすい」の3点です。

維持費がかからない

相続した財産を保有し続ける場合、購入後の維持費も確認しなければなりません。相続税対策として有利だとしても、維持費がかかりすぎると、財産が目減りしてしまいます。

維持費の負担が大きい財産といえば、アパートやマンションなどの賃貸用不動産です。

賃貸用不動産は、相続税の財産評価額を大きく下げられますが、空室率が高いと家賃収入を思うように得られず、維持費の負担が大きくなってしまいます。

また、具体的な維持費としては、修繕費用や管理費用、固定資産税などの税金がかかります。

対して金であれば、保管料がかかる場合はありますが、無料のケースもあるため、大きな負担にはなりません。

保有中に固定資産税のような税金もかからず、不要であれば簡単に売却できます。維持費がかからないため、長期保有も可能です。

安定資産として優れておりインフレに強い

金は株式や投資信託と比べると、その価値が安定しています。

「有事に金」といわれるように、世の中が不安定なときに人気が集まりやすい資産です。大きな値動きがしにくい資産であるため、リターンを追求するためではなく、リスク分散のための実物資産として役立ちます。

この価値の安定性は、相続時の資産価値を予測しやすくするというメリットもあります。

たとえば株式であれば、大きな利益を得られる可能性がある代わりに、相続時に大きく値上がりして相続税評価額が膨れ上がる危険性があるため、安定性という面では株式よりも金が優れているといえます。

また、通貨の価値が下がり相対的にモノの価値があがる、インフレに強いのも特徴です。

通貨の価値が下がるということは、保有している現金や預貯金の価値が下がっていくことと同義です。

そのため、相続で取得した金を保有し続けることで、インフレ局面における資産価値の目減りを抑える効果が期待できます。

金は不動産や株式と比べて遺産分割しやすい

金の特徴を不動産や株式と比べます。

不動産が相続財産の大部分を占めている場合、複数人の相続人で公平に遺産を分割するのは非常に困難です。

不動産を売却して現金化してから分配する場合でも、購入希望者がいなければ売却できず、一般的に売買が成立するまでに時間がかかります。仮に早く売却したい場合には、売却価格を下げなければなりません。

株式の場合、遺産分割で現金が必要なケースでは、株価が底値だと損をしてでも売却しなければなりません。

これらに対して、金は遺産分割しやすい資産です。

また、金は売却しやすく、売りたいときに売却すればすぐに現金化できます。金は株式と比べると値動きが相対的に緩やかな傾向があり、実物資産として安定資産とみなされることがあります。

金を保有し続けるデメリット

金を保有し続けることには「保有している間に利益が生まれない」「売却時に所得税がかかる」というデメリットもあります。売却するかどうかの判断材料として、あらかじめ確認しておきましょう。

保有している間に利益が生まれない

金は保有している間に利益を生むことはありません。

購入時価格より売却時価格のほうが高いときに売却する売却益しかありません。財産を増やすという観点からは不動産や株式と比べると見劣りするかもしれません。

また金地金(現物)の売買手数料は、株式取引と比べると高い傾向にあります。

価格は比較的安定して推移するため、手数料分を含めて利益を出すためには中長期的な運用が求められます。

売却時に所得税がかかる

先述したように、相続した金を売却すると所得税が課せられます。

所得税は、所得に応じて税率が上がる累進課税制度を採用しているため、金の譲渡益により所得税が増える可能性があります。

金の譲渡益により所得が増え、税率が上がりそうな場合には注意が必要です。

金を相続するときの注意点は?

金を相続する場合の注意点をまとめます。注意事項をよく確認して、相続財産に含めるかどうかの判断をしましょう。

金の祭具で相続税対策をするのは危険

相続税では、「祭具」は非課税財産として扱われます。

具体的には「墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物」は相続税の対象外とされています。

そのため、仏壇や仏具などの祭具を金で制作し、相続すれば相続税対策になると考える方もいるかもしれません。

しかし一方で、「骨とう的価値があるなど投資の対象となるもの」や「商品として所有しているもの」は相続税の対象としています。

すなわち、相続税対策を目的に金の仏具を制作したとしても、相続税の課税対象となってしまう可能性は高いでしょう。

ただし、相続税の課税対象かどうかの判断は難しいため、個人で判断せず、相続税に詳しい税理士に相談したほうが安心です。

関連記事

仏壇・仏具に相続税はかかる?非課税の範囲と課税されるケースを解説

隠れて金を相続してもばれてしまう|なぜばれる?

たとえば、「被相続人の自宅にある金の延べ棒を、黙って自分の家に持っていけば、税務署にばれずに相続できて、相続税の課税対象にもならなくて済む」と考える方がいるかもしれません。

この場合は取引業者を通していませんので、税務署は調査しにくいとも考えられるでしょう。

しかし、税務署はさまざまな資料や資金の出し入れから、お金の流れを調査して、金を相続したことを突き止めます。

過去にさかのぼれば、被相続人が金地金を購入していることを突き止められます。

また税務署は税務調査で自宅を訪問することがあります。税務調査官はこれまでの税務調査の経験から、隠し場所の特定に長けていますので、税務調査の対象になった段階でまず、ばれてしまうと考えて良いでしょう。

相続したのが金地金である場合には、刻印されているシリアルナンバーから突き止められることもあります。

相続財産を隠蔽・偽装していたことが発覚すると、非常に重いペナルティである「重加算税」が課せられてしまいます。隠そうとせず、素直に相続税申告を行いましょう。

さらに、業者が個人から金地金等を200万円超で買い取った場合、業者は支払調書を税務署へ提出する義務があります。このため、業者を通じた一定額以上の売却取引は、税務署に把握されることになります。

関連記事

相続税の申告漏れは「ばれる」|なぜ税務署にばれるのか税理士が解説

金を安く相続できる特例や制度はない

不動産であれば、自宅ではなく賃貸物件として保有することで資産価値を下げられます。さらに、一定の要件を満たせば、評価額が最大で80%減額される「小規模宅地等の特例」を活用することもできます。

しかし、金にはこのような特徴のある制度はありませんので、相続税対策としてではなく、リスク分散を図るための資産のひとつとして考えておくと良いでしょう。

金の相続で悩んだら相続税に強い税理士に相談を

この記事では、相続財産に金が含まれていた場合の相続税シミュレーションやメリット・デメリットなどについて解説しました。金の価格はほかの相続財産と合算すればよく、さまざまな評価方法や特例がある不動産の相続と比べると、複雑に感じないかもしれません。

しかし、相続税の課税対象外となる祭具があるなど、専門的な知識や経験をもとに判断したほうが安心です。相続に関して不安や悩みがある場合は特に、相続税に強い税理士に相談してみてはいかがでしょうか。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士