遺産相続の割合の決め方は?相続割合のシミュレーションや相続税計算への影響も解説

身近な人が亡くなり、「自分はいくらもらえるの?」「遺産はどうやって分けるの?」と疑問に思っている方は多いでしょう。遺産相続の割合は、遺言や遺産分割協議、または法定相続分に従って決まります。

この記事では、相続割合の基本的な決め方から、具体的なシミュレーション、相続税計算との関係まで、相続が初めての方にもわかりやすく解説します。

※本記事の情報は2026年時点の税制をもとに作成しています。税法は改正される場合があるため、実際の申告にあたっては税理士などの専門家にご相談ください。

目次

遺産相続の割合の決め方は3つ

相続割合の決め方には、以下の3つがあります。

相続割合の決め方

- 遺言

被相続人が生前に有効な遺言書を残している場合は、遺言内容に沿った相続割合が優先される。 - 遺産分割協議

相続人全員の話し合いで相続割合を決める。 - 法定相続分

民法で定められた相続割合。遺言がなく、遺産分割協議もしない場合に採用される。

有効な遺言書がある場合は遺言の内容が優先されますが、相続人全員の合意があれば、遺産分割協議で相続割合を決めたり、法定相続分どおりに分割したりすることも可能です。

なお、遺言には自筆証書遺言・公正証書遺言・秘密証書遺言があり、法務局の保管制度を利用していない自筆証書遺言や、秘密証書遺言では検認という手続きが必要になります。

遺産分割協議では、相続人全員で話し合って相続割合を決めます。ただし、一人でも反対すると成立しない点に注意が必要です。

また、実務上、話し合って決めた内容を記した「遺産分割協議書」の作成が必要になります。

法定相続分は民法で決められた相続割合です。具体的な分割については、次から解説していきます。

関連記事

民法に従った「法定相続分」の割合とは?

相続人の組み合わせ別・法定相続割合一覧

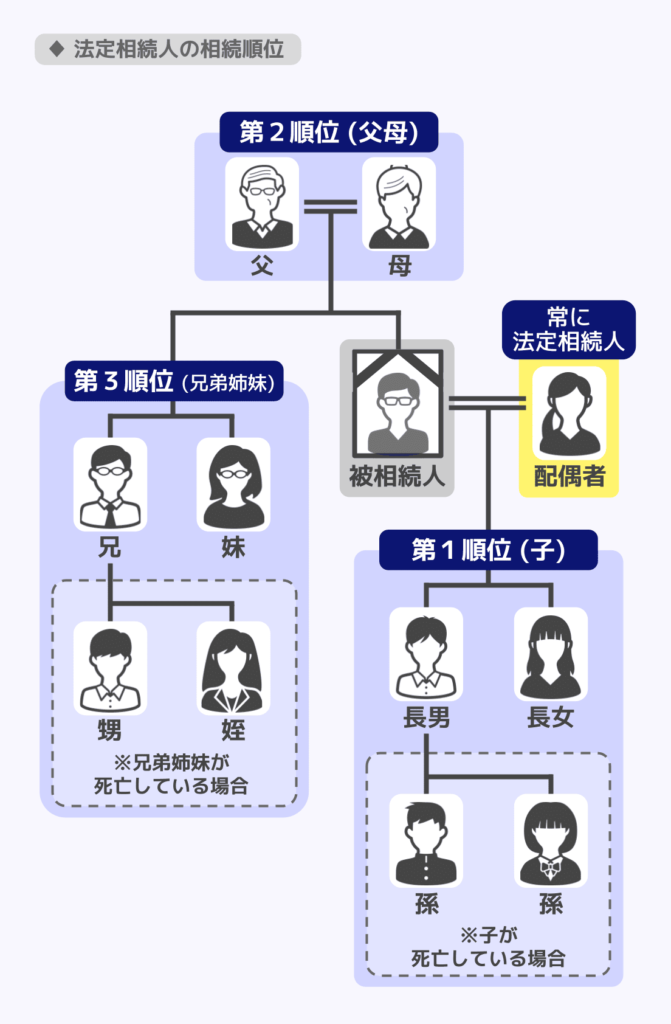

法定相続分を確認するにあたり、まずは誰が法定相続人になるかを確認しなければなりません。法定相続人は以下のように決定されます。

法定相続人を判断するときのポイントは、以下の通りです。

- 配偶者は常に相続人になりますが、離婚した元配偶者は相続人になりません。

- 養子や離婚した元配偶者との子は、実子と同じように法定相続人になります。

- 子が死亡・欠格・廃除で相続人になれない場合は、代襲相続で孫が代わりに相続人になります。法定相続分などは子と同様に扱われます。

- 相続第1位、第2位の人がおらず、第3位である兄弟姉妹も死亡または欠格により相続人になれない場合は、代襲相続でその子(甥・姪)が相続人になります。

代襲相続については、関連記事『代襲相続(だいしゅうそうぞく)とは?相続順位や割合を解説。どこまで相続範囲?』で詳しく解説しています。

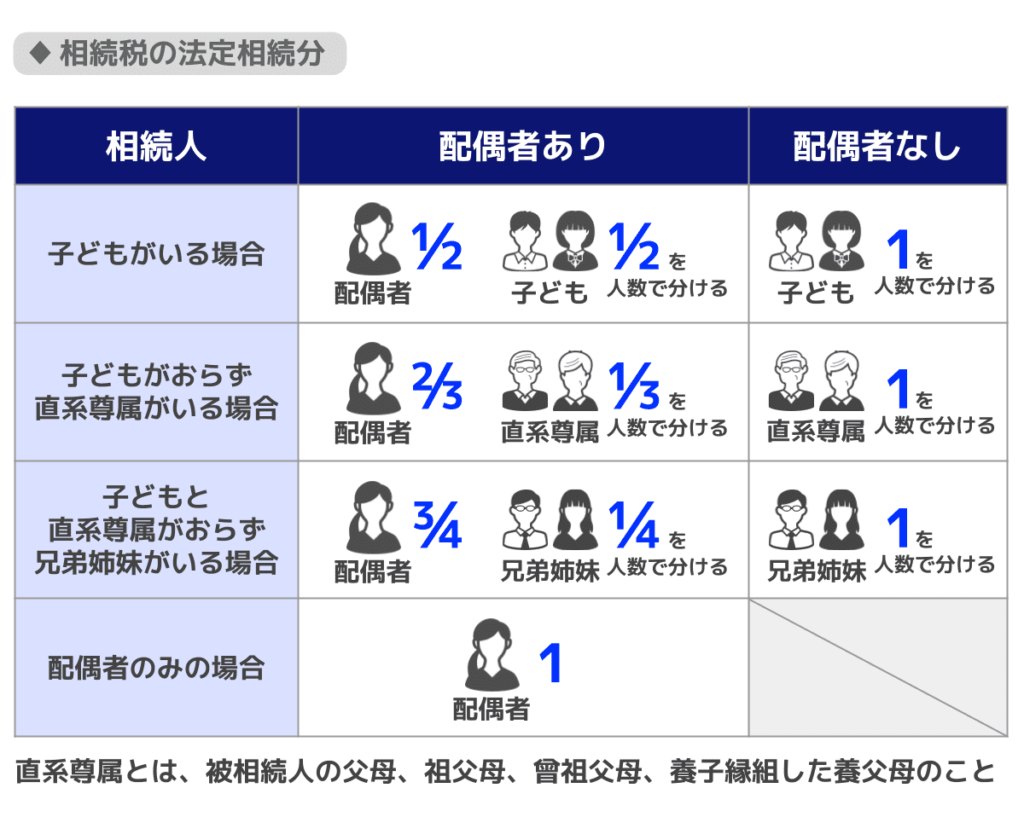

上記を踏まえて法定相続人を確認したら、法定相続分がわかります。法定相続分は以下の通りです。

法定相続分のポイントは、以下の通りです。

- 子や直系尊属、兄弟姉妹が相続人になる場合、複数人いれば法定相続分を均等に分けます。

- 兄弟姉妹の中に全血兄弟と半血兄弟がいる場合、半血兄弟の取り分は全血兄弟の1/2となります。

法定相続分に沿った遺産分割については、以下の関連記事でも詳しく解説しています。

関連記事

【注意】法定相続人の確認は確実に

法定相続人になる人を見落としたまま法定相続分で遺産分割し、申告・納税してしまうと、あとからやり直しが必要になったり、相続人の間でトラブルが発生したりする可能性があります。

よって、被相続人の出生から死亡までの戸籍を収集し、法定相続人になる人を漏れなく確認しておきましょう。

法定相続人について詳しくは、関連記事『法定相続人とは?範囲や順位、遺産分割の割合から確定方法までわかりやすく解説』で詳しく解説しています。

法定相続分どおりの相続割合のシミュレーション

ここでは、法定相続人の組み合わせ別に、遺産総額3,000万円をどう遺産分割するのかシミュレーションしていきます。

相続割合は法定相続分に沿うこととします。

ケース(1)配偶者+子2人

相続割合は、配偶者1/2、子それぞれ1/4(1/2を等分)です。

| 相続人 | 割合 | 取得額(遺産総額3,000万円) |

|---|---|---|

| 配偶者 | 1/2 | 1,500万円 |

| 子A | 1/4 | 750万円 |

| 子B | 1/4 | 750万円 |

ケース(2)配偶者+親1人

相続割合は配偶者2/3、親1/3です。

| 相続人 | 割合 | 取得額(遺産総額3,000万円) |

|---|---|---|

| 配偶者 | 2/3 | 2,000万円 |

| 親 | 1/3 | 1,000万円 |

ケース(3)配偶者+兄弟姉妹2人

相続割合は配偶者3/4、兄弟姉妹それぞれ1/8(1/4を等分)です。

| 相続人 | 割合 | 取得額(遺産総額3,000万円) |

|---|---|---|

| 配偶者 | 3/4 | 2,250万円 |

| 兄弟A | 1/8 | 375万円 |

| 兄弟B | 1/8 | 375万円 |

ケース(4)子3人のみ(配偶者なし)

相続割合は子それぞれ1/3です。

| 相続人 | 割合 | 取得額(遺産総額3,000万円) |

|---|---|---|

| 子A | 1/3 | 1,000万円 |

| 子B | 1/3 | 1,000万円 |

| 子C | 1/3 | 1,000万円 |

ケース(5)代襲相続(子が先に亡くなっていた場合)

代襲相続によって孫が相続人になる場合、孫は子の立場を引き継ぐため、法定相続分などは子と同じ扱いになります。

よって、配偶者、子A、孫(子Bの代襲相続)が法定相続人となる場合、相続割合は、配偶者1/2、子A1/4、孫1/4(子Aと孫で1/2を等分)です。

| 相続人 | 割合 | 取得額(遺産総額3,000万円) |

|---|---|---|

| 配偶者 | 1/2 | 1,500万円 |

| 子A | 1/4 | 750万円 |

| 孫(子Bの代わり) | 1/4 | 750万円 |

法定相続分以外の相続割合になるときの注意点

遺留分侵害によるトラブルのリスクがある

遺留分とは、兄弟姉妹以外の法定相続人(配偶者・子・親など)に保証された、最低限の取り分のことです。

遺留分は、以下の通りです。

| 権利者 | 遺留分の割合(遺産全体に対して) |

|---|---|

| 配偶者のみ | 1/2 |

| 子のみ | 1/2 |

| 配偶者と子 | 配偶者1/4 子全員で1/4 |

| 配偶者と直系尊属 | 配偶者1/3 直系尊属全員で1/6 |

| 直系尊属のみ | 1/3 |

遺留分を侵害された場合、相続人は侵害した相手に対して遺留分侵害額請求(金銭で取り戻す請求)をすることができます。

例えば配偶者と子が相続人であるにもかかわらず、遺言で子にすべての財産を相続させるとされている場合、配偶者は遺留分である1/4にあたる金銭を求める請求ができるのです。

ただし、兄弟姉妹には遺留分がありません。遺言で兄弟姉妹に何も残さないとしても、法的に争うことはできません。

遺留分について詳しくは、関連記事『相続税と遺留分の関係は?もらった側と支払った側の税務手続きを解説』をご覧ください。

法定相続人以外が財産を受け取る場合は2割加算の対象

法定相続人ではない人でも、遺言で財産を譲るとされていれば、財産を受け取ることができます。これを「遺贈」といい、遺言で財産を受け取る人を「受遺者」といいます。

原則として、配偶者および一親等の血族以外の人が財産を取得した場合は相続税額の2割加算の対象になります。

なお、孫については、「代襲相続人ではなく、遺言で財産を受け取る場合」に加え、「代襲相続人ではなく、孫養子として法定相続人になり財産を受け取る場合」も2割加算の対象となります。

代襲相続人として法定相続人になり、財産を受け取る孫は2割加算の対象外です。

2割加算について詳しくは、関連記事『相続税の2割加算とは?孫・兄弟・養子など対象者一覧や計算方法をわかりやすく解説』をご覧ください。

相続割合は相続税計算にどう影響する?

相続税計算の基本の流れ

相続割合が相続税計算にどう影響するか知るために、まずは相続税の計算の流れを確認しましょう。

相続税計算の流れ

- 相続人と相続財産を確認する

- 課税遺産総額(遺産総額から基礎控除を引いた金額)を計算する

- 法定相続分で分けた場合の金額を算出

- 各人の仮の相続税額を計算

- 相続税額の合計を計算

- 実際の取得割合に応じて税額を割り振る

相続税計算のポイントは、実際の相続割合がどうであっても、いったん「法定相続分どおりに分割するもの」として課税遺産総額を分け、それぞれの金額に応じた税率をかけて税額を計算することです。

その後、計算した相続税額を合計し、実際の相続割合に応じた割合で相続税額を割り振ります。

【注意】遺産総額が基礎控除以下なら相続税はかからない

相続税には、基礎控除が設けられています。遺産総額が基礎控除以下であれば、相続税はかからず相続税申告も不要です。

相続税の基礎控除

3,000万円+(600万円×法定相続人の数)

- 相続放棄した人も、法定相続人の数に含められます

- 養子がいる場合、実子がいれば1人まで、いなければ2人まで法定相続人の数に含められます

相続税の総額をどう分けるかに影響する

先述の通り、相続税はいったん法定相続分どおりに遺産分割するものとして相続税を計算し、その後、相続税額の総額を実際の相続割合に応じて按分します。

つまり、実際の相続割合がどうであっても、相続税の総額自体は変わりません。しかし、それをどう分配するかは実際の相続割合に応じて大きく変わるということです。

例えば相続税の総額が6,000万円、相続人が配偶者、子A、子Bの3人の場合、相続割合によって相続税の振り分けは以下のように変わります。

例(1)法定相続分(配偶者1/2、子A1/4、子B1/4)で分ける場合

| 相続人 | 相続税額 |

|---|---|

| 配偶者 | 3,000万円 |

| 子A | 1,500万円 |

| 子B | 1,500万円 |

例(2)遺言によって配偶者2/3、子A1/6、子B1/6で分ける場合

| 相続人 | 相続税額 |

|---|---|

| 配偶者 | 4,000万円 |

| 子A | 1,000万円 |

| 子B | 1,000万円 |

なお、実際には特例を適用して、各相続人が負担する税額を下げられる場合があります。

よって、上記の相続税額がただちに各相続人の負担額となるわけではありません。

相続税の詳しい計算方法や節税できる控除制度については、以下の専門記事をご覧ください。

関連記事

特例を使った相続税対策に影響する

先述の通り、相続税額を相続割合に応じて按分した後、特例を使って相続税額を抑えられる場合があります。

例えば以下のような特例が挙げられます。

- 配偶者の税額軽減

配偶者の取得財産のうち、1億6,000万円または法定相続分相当の金額のいずれか多いほうまでは非課税になる特例

※相続税がゼロになる場合でも申告書の提出が必須であり、申告期限までに遺産分割が完了していることも要件。 - 未成年者控除

未成年者が負担する相続税額から、「(18歳 − 相続開始時の年齢)×10万円」が控除される特例

※年齢は1年未満切り捨てで計算し、18歳までの年数に1年未満の端数がある場合は切り上げる - 障害者控除

障害者が負担する相続税額から、「(85歳 − 相続開始時の年齢)×10万円または20万円」が控除される特例

※年齢は1年未満切り捨てで計算し、85歳までの年数に1年未満の端数がある場合は切り上げる

※一般障害者は10万円、特別障害者は20万円を対象年数にかける

たとえば節税効果の大きい「配偶者の税額軽減」を使える配偶者が多くの財産を相続すれば、その分非課税となる財産が多くなります。

このように、どのような相続割合で遺産を分割するかにより、特例による節税効果が変わり、最終的な相続税額に影響が出るのです。

ただし、配偶者に相続財産を集中させすぎると、配偶者が亡くなった時の二次相続において、その財産に再び相続税がかかることになります。

二次相続はもともと相続税の負担が重くなりやすいため、次の相続まで考慮して、どのような相続割合にするのが良いか考えることが重要です。

関連記事

相続割合についてよくある疑問

Q1. 子が複数人いる場合、相続財産を不均等に分けることはできますか?

できます。

法定相続人になる子が複数人いる場合、法定相続分では子は均等に財産を分けます。

しかし、遺言や遺産分割協議によって法定相続分とは異なる割合で自由に分けることも可能です。

ただし、遺産分割協議は一人でも反対すると成立しません。

Q2. 養子は実子と同じ割合で相続できますか?

はい、同じです。

法律上の養子縁組が成立していれば、養子は実子と同じ相続割合が認められます。

Q3. 非嫡出子(婚外子)の相続割合は?

実子と同じ割合です。

2013年の民法改正により、婚外子(法律上の婚姻関係のない両親から生まれた子)の相続分は嫡出子と同等になりました。

まとめ|相続割合の確認は早めに

相続割合は、遺言・遺産分割協議・法定相続分のいずれかによって決まります。

有効な遺言がある場合はその内容が優先されますが、相続人全員が合意すれば遺産分割協議によって自由に割合を決めることも可能です。

一方で、法定相続人の確認を誤ると、遺産分割や相続税申告のやり直しが必要になるおそれがあります。また、相続割合は相続税の負担割合や、配偶者の税額軽減などの特例の活用にも影響します。

さらに、配偶者に財産を集中させる場合は二次相続まで見据えた検討が重要です。

相続が発生したら、まずは戸籍を収集して法定相続人を正確に確認し、自分たちに適した相続割合を早めに検討しましょう。

![]()

監修者情報

アトムグループ 協力税理士