相続税の二重課税とは?発生するケースと回避するための制度・対処法

相続税の手続きを進めるなかで、「同じ財産に対して税金が二重にかかってしまうのでは?」と不安を感じている方は少なくありません。

「二重課税」とは、同一の財産や経済的利益に対して、異なる種類の税金が重複して課されることをいいます。

相続税の文脈では、主に以下のような場面で問題になることがあるでしょう。

- 所得税との重複(生命保険年金など)

- 贈与税との重複(生前贈与と相続税の関係)

- 国際相続での外国税との重複

ただし、日本の税制にはこうした二重課税を防ぐための制度が整備されており、正しく申告・申請すれば過剰な課税を避けることが可能です。

この記事では、二重課税に該当するかどうかをケースごとに解説し、二重課税を防ぐための制度や、気づいたときの対処法をわかりやすく解説します。

相続税における「二重課税」の意味

「二重課税」という言葉には厳密な法律上の定義があるわけではありませんが、一般的には同一の財産・経済的な利益に対して、複数の税が重複して課される状態を指します。

相続税の場面では、たとえば次のような状況が該当します。

- 生前に贈与された財産が、贈与税の課税を受けたうえで相続税の計算にも含められる

- 海外の資産が、外国の相続税と日本の相続税の両方の対象となる

こうした状況は、税制の仕組み上どうしても生じやすいのですが、日本の税法では一定の控除制度を設けることで、二重課税の問題を緩和しています。

同一の経済的利益に対して複数の税が課された場合に、各税目の課税要件や二重課税調整規定(控除等)の有無によって適法性・負担の調整が判断されるのです。

ただし、課税の対象となる「経済的な利益」の側面が異なる場合は、複数の税が課されることがあるという点には注意が必要です。

同じ財産に見えても、所得税と相続税では課税する「性質」が違うため、一定の範囲で重複が認められるケースもあります。

このあたりは専門的な判断が必要になる部分なので、「これは二重課税では?」と感じたら、税理士に確認するべきでしょう。

二重課税にはならないケース

まずは、二重課税に該当していないケースとその理由を解説します。

また、税負担を軽くするための制度についても紹介しています。

所得税を納めて得た財産に相続税が課されること

所得税を納めて得た財産を相続した際に相続税が課されても、相続税は所得税との二重課税には当たりません。

親が所得税を納めた後の財産に再び課税される点に疑問を抱く相続人の方も多いですが、所得税は故人の生前の所得を対象とするのに対し、相続税は財産が相続人へ移転する事実に着目して課されます。

二重課税とは同一の納税者や事実に対して同種の税金が重ねて課されることを指すため、納税者と課税の目的がそれぞれ異なる場合には、二重課税には該当しないのです。

相続税を負担して相続した財産を売却した場合の所得税

相続した財産を売却して利益が出た場合には相続税だけでなく所得税がかかりますが、相続税との二重課税とは言えません。

どちらも相続人に課せられていますが、相続税は「遺産を承継した」、所得税は「遺産を売却して利益を得た」という異なる理由から課されているので、二重課税に該当しないことになるのです。

取得費加算による減税が可能

相続税と所得税の負担が近い期間に生じることもあるため、税負担を軽減する特例が存在します。

相続開始のあった日の翌日から、相続税の申告期限の翌日以後3年を経過する日までに売却していると(申告期限前の売却も含みます)「取得費加算の特例」という節税制度を利用できるのです。

取得費加算の特例とは、相続税として支払った金額の一部を、「取得費」に上乗せできる制度です。

取得費が増えると課税対象となる譲渡所得が減るため、結果的に税負担が軽くなります。

なお、加算できる相続税額には上限があり、取得費加算を適用しない場合の譲渡益を超えることはできません(譲渡所得をマイナスにする使い方はできません)。

取得費加算の特例について詳しく知りたい方は『相続した土地を3年以内に売却|メリットや税金対策になる特例を解説』の記事をご覧ください。

準確定申告で所得税を支払う

被相続人が亡くなった年の所得については、相続人が代わりに確定申告や納税を行うことがあります。これを準確定申告といいます。

相続人は相続税だけでなく所得税も支払う可能性がありますが、あくまでも被相続人の所得税を支払っているだけであり、二重課税とはいえません。

準確定申告により相続税に影響がありうる

準確定申告の結果、追加の所得税が生じた場合はその税額が相続税の債務控除の対象となります。

相続財産の総額から差し引くことができるので、相続税の負担軽減となるのです。

ただし、相続人の責に帰すべき事由による加算税・延滞税は債務控除の対象となりません(相続税法第14条第2項)。

逆に還付金が生じた場合は、相続財産に加算されて相続税の課税対象となります。

準確定申告が必要なケースや、手続きの流れなどについて知りたい方は『準確定申告とは?期限・必要な人・誰がどこでやるかをわかりやすく解説』の記事をご覧ください。

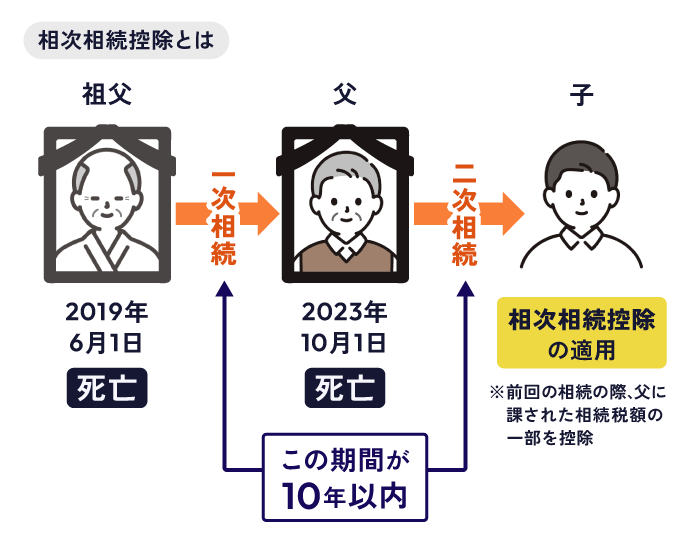

短期間に繰り返し相続が発生|税負担が大きいが軽減可能

相続が短期間に連続して発生した場合(たとえば、祖父が亡くなった後10年以内に父も亡くなった場合)、祖父の相続財産について相続税を払ったのに、父の相続でも同じ財産にまた相続税がかかることがあります。

それぞれ異なる相続を原因としているので二重課税ではありませんが、同一の財産に繰り返し相続税がかかっているため、二重課税に近い負担が生じているといえるでしょう。

相次相続控除による負担の軽減

このようなケースにおける相続税の負担については「相次相続控除」により軽減できる可能性があります。

前の相続から10年以内に次の相続が発生し、一次相続の際に二次相続の被相続人が相続税を納めている場合、経過年数に応じて前回の相続税の一部を差し引くことができます。

相次相続控除について詳しく知りたい方は『相次相続控除とは?要件と控除額の計算方法|10年以内に2回相続が発生した場合』の記事をご覧ください。

配偶者の税額軽減なども利用すべき

配偶者が相続する場合、「配偶者の税額軽減」により、1億6,000万円または法定相続分相当額のいずれか多い金額までは相続税がかかりません。

この制度は、夫婦が協力して築いた財産への課税を適正化する趣旨があり、広義では「同じ財産に過剰な課税をしないための仕組み」と理解することができます。

ただし、一次相続で配偶者の税額軽減を利用すると、二次相続における税負担が大きくなる恐れがある点に注意してください。

また、この制度を利用するには、原則として相続税がゼロになる場合でも申告書を提出していることや、申告期限までに遺産分割が完了していることが要件となります。

このほかにも、以下のような制度も利用すべきでしょう。

- 贈与税額控除:相続開始前になされた贈与が相続税の対象となる場合に、すでに支払っている贈与税に応じて相続税から差し引く

- 未成年者控除:相続人が18歳未満の場合に未成年者の相続税額を減額する

- 障害者控除:85歳未満の障害者が相続人の場合に障害者の相続税額を減額する

関連記事

- 配偶者の税額軽減について:配偶者の税額軽減とは?1億6,000万円まで相続税がかからない要件とデメリット

- 未成年者控除について:相続税の未成年者控除とは?いくら控除される?計算方法・適用要件を解説

- 障害者控除について:相続税の障害者控除|等級などの要件や申告義務は?控除しきれない時はどうする?

生命保険金への課税|裁判から二重課税なし

生命保険年金への課税をめぐる裁判

生命保険契約に基づいた死亡保険金を年金形式で受給する場合、相続税が課税された部分と重複する範囲は所得税の課税所得から除外されます。

つまり、相続税と所得税が同時に課されないよう調整がなされているのです。

このような調整がなされているのは、「生命保険年金二重課税訴訟」(平成22年7月6日最高裁判決)において、以下のような判決がなされたためです。

判例解説

夫が死亡し、妻が生命保険の「年金受取方式」の死亡保険金を受け取りました。この年金に対して、税務当局は次のように課税しました。

- 相続税:保険金を受け取る権利(年金受給権)そのものを相続財産として課税

- 所得税:毎年受け取る年金を雑所得として課税

つまり、同じ保険金について、相続税と所得税の両方がかかっていたわけです。

最高裁は、年金の各支給額のうち被相続人死亡時の現在価値に相当する部分(年金の元本部分)については取得時における価格に相当する経済的価値を有するため、所得税の課税対象とならないと判断しました。

ただし、現在価値を超える部分(年金の運用益相当部分)については引き続き所得税(雑所得)が課税されます。

所得税や相続税が課される範囲の計算方法が複雑なため、こうした年金型の保険金を受け取っている方は、税理士に相談しながら申告することを強くおすすめします。

死亡退職金に対しても二重課税なし

一般的な死亡退職金(被相続人の死亡後3年以内に支給が確定したもの)の場合は、一時金・年金形式いずれで受け取っても相続税の課税対象となるだけで、所得税は課税されません。

ただし、被相続人の死亡後3年以内に支給額が確定したものに限られます。

また、企業年金など年金の種類によっては課税関係が異なる場合があるため、不明な場合は税理士へご確認ください。

3年を超えて支給が確定した死亡退職金は、みなし相続財産には該当せず、受け取った遺族の一時所得として所得税の課税対象となります。

二重課税にあたるケースとその対処法

次に、相続税の二重課税に該当するケースと、二重課税による不当な負担を避けるための制度に関して解説を行います。

贈与税と相続税の二重課税を防ぐ制度

生前贈与と相続税の関係

亡くなる前に財産を贈与した場合、贈与を受けた人は贈与税を払います。

ところが、相続税の計算では、相続開始前の一定期間内になされた生前贈与を相続財産に加算するルールがあります(生前贈与加算)。

このまま何も手当てをしなければ、同じ財産に贈与税と相続税の両方が課されることになってしまうのです。

関連記事

- 生前贈与のメリットや、やり方について:生前贈与をわかりやすく解説!メリット・デメリットや注意点などがわかる

- 生前贈与の加算のルールや改正に関して:暦年贈与と7年ルールを解説|持ち戻し期間の改正・適用時期・緩和措置まで

贈与税額控除で二重課税を回避する

この問題を解決するのが「贈与税額控除」です。

生前贈与加算の対象となった財産について、すでに支払った贈与税がある場合、その金額を相続税から差し引くことができます。

これにより、実質的に二重課税が解消されるのです。

| 場面 | 仕組み |

|---|---|

| 生前贈与があった | 贈与税を納付 |

| 相続税の計算 | 一定期間内の贈与財産を相続財産に加算 |

| 贈与税額控除 | すでに払った贈与税を相続税から差し引く |

なお、生前贈与加算の対象期間は、税制改正により段階的に延長されています。

具体的には相続開始が2027年1月1日以降の場合は、加算期間の対象が3年から段階的に延長となり、相続開始が2031年1月1日以降なら7年となるのです。

そのため、相続開始前贈与の加算期間の適用関係は、相続開始時期と贈与時期の経過措置の組み合わせで決まることがあり、贈与時期だけで一律に決まるわけではありません。

適用関係が複雑なため、最新のルールを税理士や税務署に確認することが大切です。

生前贈与における非課税枠について詳しく知りたい方は『生前贈与はいくらまで非課税?非課税枠や税金がかかるケースを解説』の記事をご覧ください。

相続時精算課税制度の利用による対処

生前贈与と相続税の二重課税を根本から整理する仕組みとして、「相続時精算課税制度」があります。

この制度を選択すると、相続時精算課税の適用を受ける贈与については、その年の贈与額から基礎控除110万円を差し引き、さらに累計2,500万円までの特別控除を差し引いた残額に一律20%の贈与税がかかります。

そして、相続時には、相続時精算課税適用財産の贈与時の価額(令和6年1月1日以後の贈与については基礎控除後の残額)を相続財産に加算して相続税を計算し、すでに納めた贈与税相当額を相続税額から控除するのです。

最終的に相続税と贈与税を一本化して計算するため、二重課税の問題が生じにくくなるでしょう。

ただし、相続税が増加する恐れや、制度利用することを一度選択すると取り消せないなど、デメリットもあります。

相続時精算課税制度について詳しく知りたい方は『相続時精算課税制度をわかりやすく解説!改正の変更点などもわかる』の記事をご覧ください。

国際相続で生じる相続税の二重課税と外国税額控除

海外の財産を相続した際の二重課税問題

被相続人(亡くなった方)や相続人が外国に住んでいたり、海外に財産がある場合は、日本の相続税と外国の相続税(または相続に関する税)の両方が課される可能性があります。

たとえば、アメリカに不動産を持っていた場合、アメリカ側でも相続税が課され、日本でも同じ不動産について相続税が課されるケースがあるのです。

二重課税を防ぐための外国税額控除の仕組み

こうした国際的な二重課税を防ぐために設けられているのが「外国税額控除」です。

外国の法令によって課された相続税に相当する税額を、日本の相続税から差し引くことができます。これにより、海外でも日本でも税金を満額払うという二重負担を避けられます。

ただし、控除できる金額には上限があり、計算方法も複雑です。

また、適用できるかどうかは被相続人・相続人の居住地や財産の所在地によって異なります。

相続税の外国税額控除について詳しく知りたい方は『相続税の外国税額控除で二重課税を防ぐ|控除額の計算例も解説』の記事をご覧ください。

租税条約によるルールもある

日本はアメリカとの間で租税条約を締結しており、条約の規定が国内法より優先して適用されることがあります。

国際相続の二重課税問題は、どの国の税法・条約が適用されるかによって対応が大きく変わるため、必ず国際税務に詳しい専門家に相談することをおすすめします。

二重課税に気づいたときの対処法

更正の請求で取り戻せる場合がある

「二重課税になっていた」と後から気づいた場合、すでに納めた税金を取り戻せる可能性があります。

この手続きを「更正の請求」といいます。

申告した内容が誤っていたり、後から適用できる控除が判明したりした場合、一定期間内に税務署へ申請することで、払い過ぎた税金の還付を受けられるのです。

関連記事

更正の請求ができる期間

更正の請求は、原則として法定申告期限から5年以内に行う必要があります(国税通則法)。これは相続税に限らず適用される一般的なルールです。

ただし、遺産分割の確定や遺言書の発見など、相続特有の後発的事由(相続税法第32条)がある場合は、その事由が生じたことを知った日(遺産分割が成立した日等)の翌日から4か月以内に更正の請求をする必要があります。

遺産分割が成立した日の翌日から4か月以内

「もしかして払い過ぎていないか?」と思ったら、早めに税理士や税務署に相談することをおすすめします。

関連記事

相続税還付の期限や手続きは?払い過ぎが疑われるケースも確認できる

二重課税に関係する疑問点

Q.そもそも相続税はなぜ課されるのか?

相続税は富の再分配を行うために課されています。

多くの財産を所有する人が亡くなった際に、財産の一部を相続税として取得し、財産を十分に有していない人との格差をなくすために相続税が課されています。

また、相続税を課すことで、財産を多く有している人が「どうせ相続税で財産が減るならため込まずに使ってしまおう」と考え、景気を活性化させることも可能です。

Q.相続財産を得る際の登録免許税は二重課税?

相続財産について相続登記を行う際の登録免許税は二重課税にあたりません。

相続登記を行うことで、相続による所有権の移転を第三者にも対抗できるようになりますが、登記の際には登録免許税が生じます。

しかし、登録免許税は登記を行った手数料として支払うものであり、相続を原因としたものではないため、二重課税とはいえないのです。

登録免許税の計算方法や免税措置などについて知りたい方は『相続登記にかかる登録免許税の計算方法と免税措置を解説』の記事をご覧ください。

Q.相続財産への固定資産税は二重課税?

相続財産に対して固定資産税が課されることは、二重課税には当たりません。

固定資産税は、土地や家屋といった固定資産を所有しているという事実に対して毎年課される税金であり、相続を原因としたものではないためです。

二重課税の回避は税理士に相談を

二重課税かどうかの判断は専門的な知識が必要

「二重課税かどうか」の判断は、一見シンプルに見えて実は非常に複雑です。

- 所得税と相続税がどのように交差するか

- 外国税との関係でどの控除が使えるか

- 更正の請求の期限内かどうか

- 生前贈与加算や相次相続控除の計算が正しいか

これらを正確に判断するには、相続税に関する専門的な知識と経験が欠かせません。

相続税に強い税理士に相談するメリット

相続税の申告を専門とする税理士に相談することで、次のようなメリットが得られます。

- 二重課税が発生していないか漏れなく確認してもらえる

- 国際相続など複雑なケースでも対応してもらえる

- 適用できる控除・特例を最大限に活用した申告ができる

- 更正の請求が必要なケースでは手続きをサポートしてもらえる

特に、海外財産がある場合や生命保険の受け取り方が複雑な場合は、早い段階で専門家に相談することをおすすめします。

関連記事

相続税に強い税理士の探し方とは?評判の良い税理士の見極め方7選

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士