婚姻費用と住宅ローンの関係とは?|別居後の対処法

別居中、夫が住宅ローンを支払ってくれない、もしくは婚姻費用の減額を主張している場合、妻としては生活の不安が大きくなります。

特に、自分が住宅ローン付きの家に住み続けているケースでは、「このまま住み続けても大丈夫?」「婚姻費用に住宅ローンはどう影響するの?」といった疑問が生じがちです。

この記事では、婚姻費用の算定に住宅ローンがどう影響するのか、夫が支払いを拒否した場合の対応策、そして住居の選択肢について詳しく解説します。

目次

婚姻費用と住宅ローンの基本的な関係

婚姻費用とは?対象や算定方法を解説

婚姻費用とは、夫婦が別居中であっても互いに生活を維持するために負担し合うべき費用のことを指します。

具体的には、生活費、子どもの教育費、住居費、医療費などが含まれます。これは民法760条に基づくもので、夫婦は生活保持義務を負うとされています。

婚姻費用は、収入の少ない配偶者が、収入の多い配偶者に対し請求することができます。請求できる側を「権利者」、請求される側を「義務者」と呼びます。多くの場合、妻が権利者、夫が義務者になります。

婚姻費用の金額は、家庭裁判所が公表している「婚姻費用算定表」を用いて目安を出すことが一般的です。

「婚姻費用がいくらもらえるか、ざっくり確認したい」という方は、アトム事務所が無料で公開している婚姻費用・養育費計算機をぜひご活用ください。

あなたの年収、配偶者の年収、子どもの人数・年齢などを入力するだけのカンタン操作で婚姻費用の目安を知ることができます。

関連記事

・離婚と婚姻費用|別居中の生活費・相場は?離婚前提でも請求できる?

・養育費・婚姻費用算定表の計算方法|相場がおかしい時の対処法を弁護士解説

住宅ローンがある場合の婚姻費用の扱いは?

別居中に一方が住宅ローンを支払っている場合、婚姻費用にはどのように影響するのでしょうか?

ここでは、「夫が住宅ローンの債務者だが家を出て行き、妻が子どもと自宅に住み続けている」ケースを前提に解説します。

上記のケースにおいて、住宅ローンの婚姻費用への影響は以下の場合に分けられます。

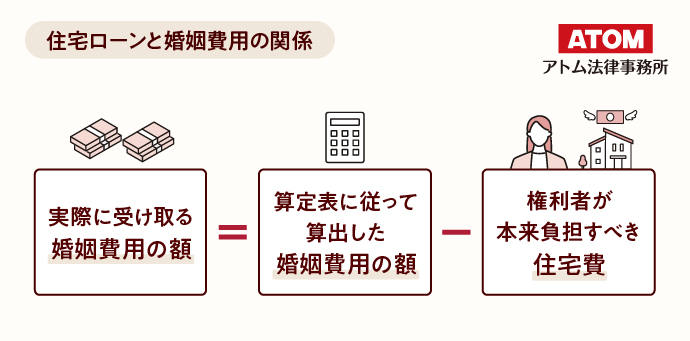

住宅ローンと婚姻費用の関係

①義務者が住宅ローンを支払っている自宅に、権利者が居住している場合、義務者に別居について主な責任がなく、権利者に収入があれば、婚姻費用は減額される。

②義務者に別居について主な責任がある場合、婚姻費用は減額されない。

③権利者の収入がないか著しく低い場合、婚姻費用は減額されない。

以下、住宅ローンの支払いが婚姻費用に影響する場合(上記①)と、影響しない場合(上記②、③)に分けて、詳しくご説明します。

住宅ローンの支払いが婚姻費用に影響する場合

住宅ローンの支払いによって婚姻費用が減額される場合とは?

義務者が住宅ローンの債務者となっている場合、住宅ローンの支払いは、義務者の資産形成の側面があります。そのため、住宅ローンの支払いを理由に婚姻費用を減額することは、資産形成を生活保持義務に優先させることになり相当ではありません。

したがって、住宅ローンの支払いは、原則として婚姻費用の算定上考慮しないものとされています。

もっとも、義務者が住宅ローンを支払っている自宅に権利者が居住している場合、権利者は、義務者の負担において自らの住居費の支払いを免れているといえます。この場合、住宅ローンの支払いを考慮した上で婚姻費用の額を決めなければ、不公平な結果となります。

そこで、義務者が住宅ローンを支払っている自宅に、権利者が居住している場合、義務者に別居について主な責任がなく、権利者に収入があるのであれば、一定額を婚姻費用の金額から控除する扱いが一般的となっています。

控除する金額については、権利者が負担すべき住居費とするケースが多いです。これ以上に控除することができるかどうかは、当事者双方の収入、住宅ローンの支払額、双方が居住する住居確保費用の額など個別事情により判断することになります。

ここまでご説明した住宅ローンと婚姻費用の関係を図式化すると以下のとおりとなります。

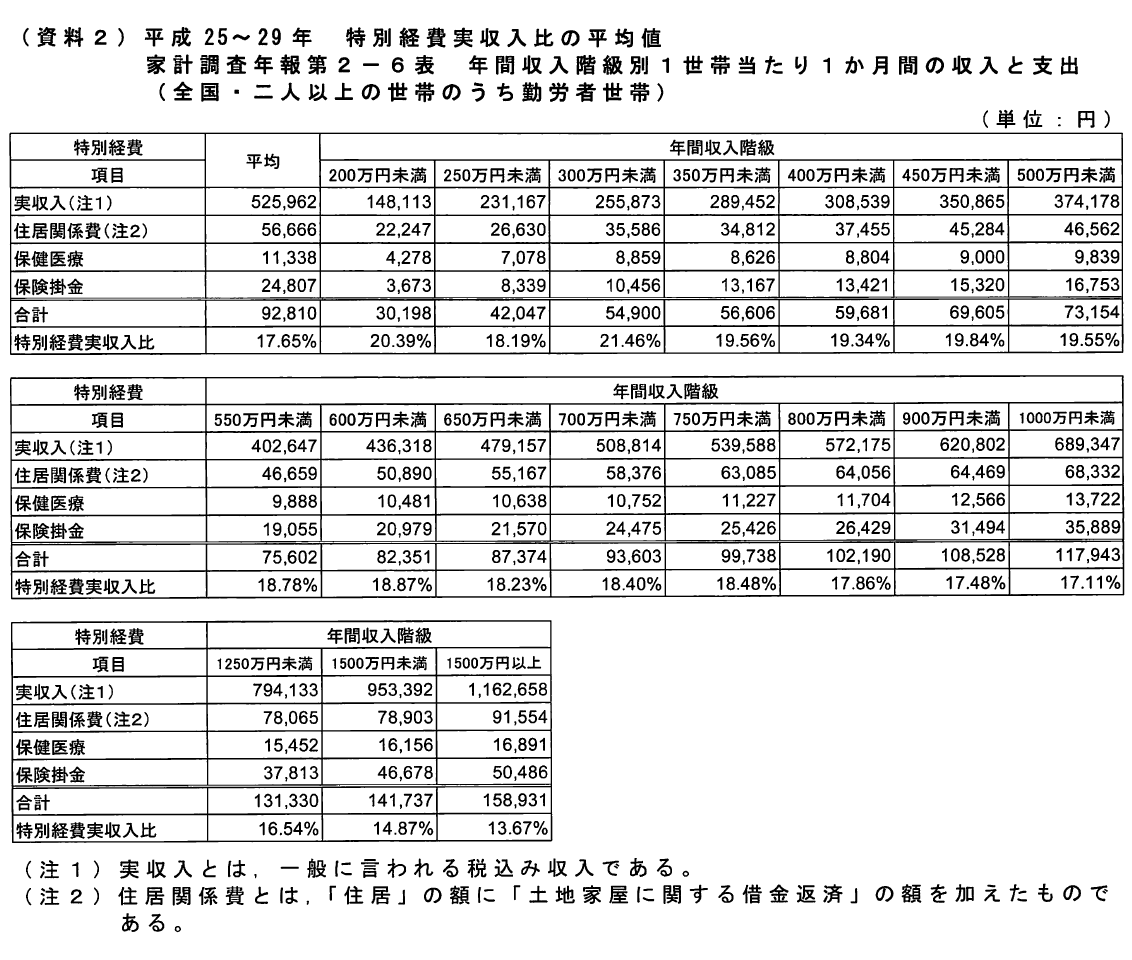

実務では、以下の表をもとに、権利者が本来負担すべき金額を決める方法が一般的です。

出典:司法研修所編「養育費、婚姻費用の算定に関する実証的研究」31頁 資料2

この表の使い方

- 権利者の総収入を12で割る。

- 表中の「実収入」の中から、上記1で算出した金額に近い箇所を見つける。

- 上記2に対応する「住居関係費用」が、権利者が本来負担すべき住居費に当たる。完全に一致する金額がない場合は、一つ上の階層の住居関係費と比較して微調整する。

- 上記3の額を算定表で算出した婚姻費用の額から控除する。

この説明だけだとわかりにくいため、次に具体例で婚姻費用の額を計算してみましょう。

住宅ローンの支払いによって婚姻費用が減額される具体例

具体例

- 妻は夫と別居しており、住宅ローンつきの自宅で子ども2人(いずれも14歳以下)と暮らしている。

- 夫は自宅の住宅ローンを支払いながら、賃貸物件に居住している。

- 妻は、夫に対し、婚姻費用の分担を請求している。 夫の総収入は年1,000万円 妻の総収入は年200万円 住宅ローンの支払は年180万円(月15万円)

まず、住宅ローンの支払いを考慮せずに、算定表に従って婚姻費用分担額を算出します。算定表13によると、婚姻費用分担額は20万円〜22万円です。

次に、権利者(妻)が本来負担すべき住宅費を求めます。

妻の総収入である年200万円を12で割ると、約16.7万円になります。

上記表の実収入と比較すると、14万8,113円を少し上回る水準だとわかります。実収入14万8,113円に対応する住居関係費は2万2,247円です。

一つ上の階層の住居関係費2万6,630円と比較して、権利者(妻)が本来負担すべき住居費は、2万2,247円に1,000円加算した2万3,347円≒2.3万円と算出できます。

算定表に従って算出した婚姻費用分担額から、権利者(妻)が本来負担すべき住居費を控除すると、20万円〜22万円-2.3万円=17.7万円〜19.7万円となります。

よって、住宅ローンの支払を考慮した上での婚姻費用分担額は、17.7万円〜19.7万円と算出されます。

住宅ローンの支払いが婚姻費用に影響しない場合

義務者に別居について主な責任がある場合

別居について義務者の側に主な責任がある場合に、住宅ローンを義務者が支払っているからという理由で婚姻費用を減額するのは不合理です。

そこで、このような場合は、婚姻費用の算定上、住宅ローンの支払いを考慮しないことになっています。

裁判例の中には、夫が不貞相手と同棲するために自宅を出た上、その住居費6万8,000円と自宅の住宅ローン月平均額約9万4,000円を支払っているケースで、婚姻費用の減額を認めなかったものがあります(大阪高決平成21年9月25日)。

権利者の収入がないか著しく低い場合

権利者の収入が無収入か著しく低い場合、義務者が権利者の居住する自宅の住宅ローンを支払っているとしても、婚姻費用は減額されません。

裁判例の中には、妻が夫名義の自宅に子どもと居住しており、夫が自宅の住宅ローンとして毎月10万円を支払っているケースで、妻に年60万円程度の収入を得られる稼働能力があると認めた上で、実際に60万円の収入があるわけではないとして、婚姻費用の減額を認めなかったものがあります(大阪高決平成29年5月26日)。

夫が住宅ローンを支払わないときの対応策

まず確認すべき住宅ローンの契約内容

夫が住宅ローンを支払わない場合の対応の第一歩は、住宅ローンの契約内容を確認することです。

具体的には、債務者の名義、連帯保証人の有無、返済方法、担保設定の範囲などを把握しましょう。

住宅ローンの名義が夫単独であれば、法的には夫に返済義務があります。しかし、連帯保証人になっている場合や、連帯債務者である場合には、妻にも法的な支払い義務が生じます。

また、担保権の有無・内容についても確認が必要です。住宅ローンを組んだ場合、大半のケースでは自宅に担保権が設定されています。担保権の設定されている自宅について住宅ローンの不払いが続くと、最終的には自宅が競売にかけられ住む場所を失うおそれがあります。

妻が自宅に住み続けるには、誰がどのような法的義務を負っているか把握した上で、適切な対応を早期にとることが必要です。

関連記事

・離婚時の住宅ローンと財産分与の方法|折半の必要性と名義変更の手続き

・ペアローンは離婚できない?不安な方へ解消方法や売却の手順を解説

夫の支払拒否が続く場合の対応

夫が住宅ローンの債務者であるにもかかわらず、ローンの支払いを拒否している場合、大抵の場合は自宅に抵当権が設定されているため、強制執行されて妻は住む場所を失うおそれがあります。

他方、債務不履行により強制執行が実施されると、夫はいわゆるブラックリストに載ることになり、一定期間ローンを組むことが難しくなります。

夫の支払拒否が続く場合は、夫にも不利益があることを説明し、支払うよう交渉するのが第一歩となります。

それでも支払拒否が続く場合は、住宅ローンの債務者が夫のままで、妻が夫に家賃を支払う方法が考えられます。

この方法をとる場合、事前に金融機関の承諾を得る必要があります。

また、住宅ローンの完済後に夫から自宅を明け渡すよう要求される場合に備え、完済後に自宅の所有名義を妻にする旨を公正証書で合意しておくことも大切です。

その他にも、「自宅の名義を妻に変更して、妻が住宅ローンを支払って住む」「妻がローンの借り換えをして、返済しながら住む」「離婚に伴い、住宅ローンを一括返済する」などの方法も考えられます。詳しくは、関連記事をぜひご覧ください。

いずれの方法をとるにせよ、住宅ローンに関する法的問題は複雑であり、専門家によるアドバイスが欠かせません。離婚の際の住宅ローンのお悩みは、お早めに弁護士に相談することをおすすめします。

関連記事

・離婚後も住宅ローンのある家に妻が住む5つの方法とは?注意点も解説!

別の住居を探すべきか?

住宅ローンの名義が夫であっても、滞納が続けば競売リスクが発生し、最悪の場合、妻や子どもは住む場所を失います。

また、自宅が夫の単独名義であれば、夫だけの判断によって自宅を売却できるため、自宅から出ていくよう突然強制されるトラブルも想定しておかなければなりません。

これらのリスクが、自宅に住み続けるメリットを上回る場合は、引っ越しや賃貸物件への切り替えも検討した方が良いでしょう。

特に、夫の協力が得られない場合や、妻に住宅ローンの債務者としての法的責任がない場合は、自宅に住み続ける以外の選択肢も柔軟に検討した方が、離婚後の生活を安定させやすくなります。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士、弁理士

学位:Master of Law(LL.M. Programs)修了