離婚すると車のローンはどうなる?自動車ローンの財産分与を解説

夫婦で購入した車は、離婚時には財産分与の対象になります。ただし、ローンが残っている場合、車の査定額とローン残高の関係によって扱いが大きく変わります。

査定額がローン残高を上回る「アンダーローン」なら、差額を分け合うことができます。一方、査定額が下回る「オーバーローン」の場合は、車の価値がマイナスとみなされ、財産分与を行わないのが一般的です。

また、ローンの名義人を変更するには、原則としてローンを完済するか借り換える必要があります。ローン中の車は所有者がローン会社になっていることが多く、名義変更には事前の承認が欠かせません。

この記事では、離婚時の車とローンの扱い、名義変更の具体的な手順、財産分与の進め方までを実務に沿って解説します。

ローンのある車も離婚時に財産分与する

車も離婚時に財産分与する

離婚時には、夫婦が婚姻中に協力して築いた財産を公平に分け合う財産分与という手続きを行います。

財産分与の対象となる財産は、預貯金や有価証券などの金融資産だけでなく、土地や住宅などの不動産、家財道具や骨董品などの動産のように多岐にわたります。

夫婦の持っている自動車も財産分与の対象ですが、車にローンが残っている場合は、財産分与が非常に複雑になります。

関連記事

・離婚の財産分与とは?割合はどうなる?夫婦の財産の分け方を解説

財産分与の対象になる車とは?

夫婦の双方が保有する財産のうち、共有財産と呼ばれるものが財産分与の対象になります。

夫婦が婚姻期間中に共同で購入した車は、名義がどちらのものであろうと共有財産にあたります。

一方、以下のようなものは特有財産といわれ、夫婦が協力して築いた財産ではないため、原則として財産分与されません。

- 婚姻前から所有していた車

- 一方が親族から譲渡された車

- 一方が相続した車

- 独身時代から持っていた預貯金で購入した車

ただし、これらにあたる車でも、夫婦が車検代や修理代を分担するなどして共同で維持していた場合には、夫婦の財産と捉えることもあります。

車の財産分与の方法

原則として、財産分与の割合は2分の1ずつとされています。例えば、夫婦の預金が合わせて1000万円あるならば、それぞれが500万円ずつ受け取ります。

しかし、車を半分に分けたり、2人で共有するのは現実的ではありません。

そのため、どちらかが車を受け取り、その半分の価値の財産をもう一方に渡すという方法でバランスを取るのが一般的です。

ローンのある車の分け方

アンダーローン・オーバーローンとは?

ローンが残っている車を財産分与する場合は、オーバーローンかアンダーローンかによって分け方が大きく変わります。

アンダーローンとは、現在の査定価格がローンの残債を上回る状態のことです。

オーバーローンは、車の価値がローンの残債を下回る状態を指します。オーバーローンの場合はトラブルが起きやすいため、注意が必要です。

オーバーローンの車は財産分与しない?

婚姻中の生活のために負担した自動車ローンや住宅ローンなどの債務は、財産分与において考慮されるのが一般的です。

ただし、車がオーバーローンの場合、車単体では実質的な価値がないものとして扱われ、車についての個別の財産分与を行わないのが一般的です。

とはいえ、夫婦で話し合ってローンを分け合うこともできます。ローンを支払う側に対し、もう一方が財産を渡せば、公平にローンを負担できます。

車を売却する

ローンのある車の財産分与の方法は、車を売却するケースと、どちらかが乗り続けるケースとで異なります。

離婚後に車に乗る必要がないなら、売却すると財産分与がシンプルになります。

アンダーローンの場合

売却代金でローンを完済できます。残債を差し引いた余剰分を夫婦で分け合う形です。

例えば、査定額が150万円でローンが100万円の車を売却した場合、ローン返済後に50万円が残ります。これを夫婦で25万円ずつ受け取ります。

オーバーローンの場合

一方、オーバーローンの場合は、売却してもローンを完済できません。この場合、車については個別の財産分与を行わないのが一般的です。ローン名義人が負担し続けることになります。

なお、ローンが残っている状態での売却はできない契約になっていることが多く、オーバーローンの車を売却するには、預貯金などから残債を一括返済するか、残債を整理するために新たにローンを組むなどの対応が必要です。

車に乗り続ける

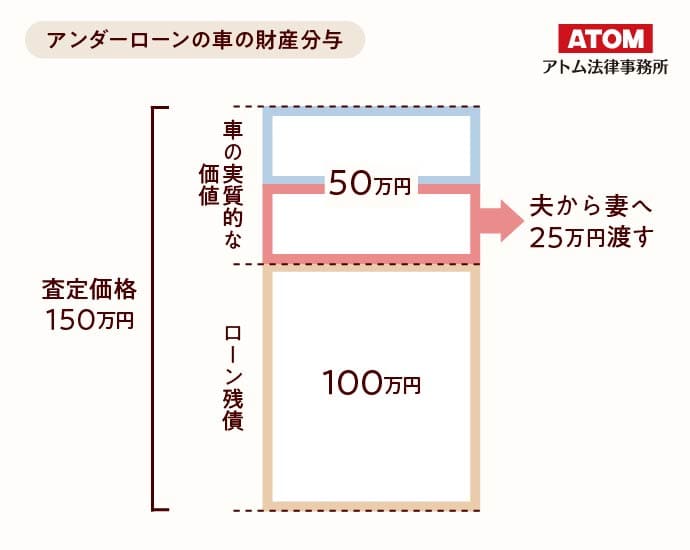

アンダーローンの場合

車を売却せずどちらかが乗り続ける場合は、ローンの返済が続きます。

アンダーローンであれば、査定価格からローン残債を差し引いた実質的な車の価値がプラスになるため、その半分を分け合う形になります。

例えば、査定額が150万円、ローン残債が100万円の車を夫が受け取るとします。この場合、実質的な車の価値は50万円です。その半分である25万円を夫から妻に渡せば、双方が25万円分の財産を受け取ったことになります。ローンは夫が返済し続けます。

オーバーローンの場合

オーバーローンの場合は、車についての個別の財産分与を行わないのが一般的です。どちらかが車を受け取り、ローンの名義人が離婚後もローンを返済し続けます。

ただし、ローン名義人と実際に車を使う人が異なる場合、車に乗らない人がローンを払い続けることになります。

不公平に感じる場合は、ローンの借り換えや債務引受によって、実質的にローン負担者を変更できる場合もあります。

例えば、妻が車を受け取る場合、夫名義のローンを妻に引き継ぐといった形です。ただし、経済的な事情でローンの支払いが難しかったり、名義変更の審査に通らなかったりするケースもあります。

そのため、妻が受け取るべき他の財産と車のローンを相殺したり、夫が車のローンを負担することを考慮したうえで養育費や財産分与の内容を総合的に取り決めるといった方法をとることもあります。

離婚したらローンの名義人を変更できる?

車のローンの名義変更

離婚時に特別な手続きをしないまま別れてしまうと、離婚後もローンの名義人がそのまま返済を続けることになります。その結果、実際に車に乗る人とローンを支払う人が別になってしまうケースも少なくありません。

では、ローンを支払う人を変更することはできるのでしょうか。また、配偶者のローンの連帯保証人になっている場合、離婚時に保証人から外れることは可能なのでしょうか。

ローンが残っている車の多くは、車検証の「所有者」欄にローン会社やディーラーの名前が記載されています。これは「所有権留保」と呼ばれる状態で、車の所有権がローン会社にあるため、勝手に名義変更や売却をすることはできません。

たとえ車検証上の「使用者」が契約者本人であっても、所有権留保がある限り、名義変更や売却の際には必ずローン会社の事前承認が必要です。承認を得ずに手続きを進めると、運輸支局で受理されなかったり、後々トラブルになるおそれがあります。

ローンの名義人や連帯保証人を変更する方法には、大きく分けて2つの選択肢があります。

1.ローンを完済する

手持ちの財産などからローン残債を一括返済できる場合は、支払いを引き継ぐ必要もありませんし、連帯保証人も外すことができます。

2.ローンを借り換える

ローンの借り換えとは、新しいローンを組むことで現在のローンを完済するという方法です。

新たに契約を結び直すため、名義人や連帯保証人を変更することができる可能性があります。

また、より金利の低いローンを契約すれば、毎月の返済額や総支払額を減らすことができます。

ただし、同じ名義でなければ借り換えを認めない金融機関やローン会社も多いため、必ず事前に確認してください。自動車ローンの借り換えが難しい場合は、フリーローンなどの利用も検討してみましょう。

現在の契約のまま変更するのは難しい

基本的に、ローンを完済したり借り換えたりしない限りは、名義人を変更することはできません。

連帯保証人に関しては、代わりの連帯保証人を立てれば変更できる可能性もありますが、ローン会社の承認が必要です。

離婚後もローン名義人が返済を続ける場合、支払いが滞ると車の引き上げや信用情報への悪影響が生じるおそれがあります。特に、車を使う人とローンを支払う人が異なる場合は、支払い不履行のリスクが高まります。また、元配偶者が無断で車を売却するといったトラブルも考えられます。

こうしたリスクを避けるため、可能であれば離婚前にローンを完済するか、借り換えによって名義関係を整理しておくことが望ましいでしょう。

自動車ローンの財産分与の手続き

自動車ローンの内容を調べる

財産分与の話し合いを始める前に、まずは自動車ローンの残高や契約内容を調べましょう。

現在のローン残高は、ローン会社の会員サイトや、契約時に受け取った支払金一覧表、電話などで確認することができます。

また、車の所有者と使用者が誰になっているかを必ず確認してください。所有者名義は、車検証を見れば分かります。

車の査定額を調べる

次に、車の査定額を調べましょう。これで、車がアンダーローンかオーバーローンかが分かります。

車の査定額を知るには、レッドブックを参照する方法や、中古車査定サイトを利用する方法、実際に査定に出す方法などがあります。

レッドブックは、正式名称を「オートガイド自動車価格月報」といい、自動車販売業者、金融機関、損害保険会社、法曹関係者など、幅広い業界で利用されている自動車価格情報誌です。

ただし、レッドブックは個人での入手が難しいほか、掲載されている価格が実際の取引価格とは異なる可能性があるため、査定サイトを利用したり、ディーラーや中古車買取店などに査定を依頼するほうが簡単で確実かもしれません。

財産分与の話し合いを行う

現在の車の価値が分かったら、夫婦でどのように分けるかの話し合いを行います。車だけでなく、他の財産の分与についても併せて話し合いましょう。

決めなければならないのは、どちらが車に乗り続けるのか、それとも売却するのか、ローンはどちらがどのように返済するのかなどです。

財産分与の話し合いを離婚前に行い、離婚と同時に手続きを済ませるのが一般的ですが、離婚後も請求期限内であれば財産分与の請求が可能です。2026年4月1日以降に離婚した場合は5年以内、2026年3月31日以前に離婚した場合は従来どおり2年以内です。

離婚協議書・公正証書を作成する

財産分与やその他の離婚条件が決まったら、離婚協議書や公正証書を作成しておくことをおすすめします。

口頭での取り決めだけでは、自動車の引き渡しや名義変更手続きを、離婚後のローン返済をきちんと履行してくれない可能性があるため、このように約束を書面にしておくことは重要です。

関連記事

車を売却する

車を売却したい場合、ローン会社と買取店の両方に、ローンが残ったまま売却できるかを確認します。

ローンの残っている車を売却するためには、一旦ローンを完済する必要があります。

アンダーローンであれば、買取店がローンの一括返済の手続きを代行してくれることが多いようです。その後、差額が戻ってくるため、それを2人で分け合います。

オーバーローンの場合は、ローンを完済するために自分の資金などから残債を支払う必要があります。難しければ、ローンを完済するためのローンを組むなどの対応が必要です。

車を乗り換える場合は、新しいローンに残債を組み込める場合もあります。

車の使用者名義を変更する

車を使う人が変わる場合、車検証の使用者を変更しましょう。

必要書類を揃えたうえで、車の使用の本拠地を管轄する運輸支局または自動車検査登録事務所へ行き、手続きを行います。軽自動車の場合は、軽自動車検査協会が窓口になります。

使用者名義の変更に一般的に必要な書類は、次のとおりです。

- 自動車検査証(車検証)

- 新しい使用者の住民票または印鑑証明書

- 旧使用者の委任状(本人が手続きできない場合)

- 手数料納付書

- 申請書(OCRシート)

ただし、車の所有者がローン会社になっている場合は、名義変更の前に必ずローン会社の承認を受けてください。所有権留保がある車では、変更承諾書などの追加書類を求められることがあります。

スムーズに手続きを進めるためにも、事前にローン会社と運輸支局の両方に必要書類を確認しておくと安心です。

所有権解除の手続きをする

車の所有者がローン会社だった場合、車を売却したり所有者を変えるためには、まず所有権解除の手続きが必要です。

ローンの完済後であっても、自分で手続きをしなければ所有者はローン会社のままになってしまいます。

ローン会社に連絡して必要書類を揃え、使用の本拠を管轄する運輸支局または自動車検査登録事務所に持っていきます。軽自動車の場合は、軽自動車検査協会で手続きを行います。

所有権解除の手続きは、行政書士に代行してもらうこともできます。

車のローンと離婚に関するよくある質問

Q.ローンが残っている車は離婚時にどう分ける?

ローンが残っている車の財産分与は、車の査定額とローン残高の関係によって決まります。査定額がローン残高を上回る場合(アンダーローン)は、差額を財産として分け合います。逆に、査定額がローン残高を下回る場合(オーバーローン)は、車の価値がマイナスとみなされ、財産分与を行わないのが一般的です。

Q.車の所有者がローン会社の場合、勝手に名義変更できる?

車検証の所有者がローン会社やディーラーになっている場合、所有権留保がついているため、ローン会社の承認なしに名義変更はできません。運輸支局で手続きが受理されず、トラブルになる可能性があります。

離婚時に車を扱う際は、必ず車検証で所有者を確認し、ローン会社に連絡して対応方針を相談してください。

Q.離婚後に元配偶者がローンを払わなくなったらどうなる?

ローン名義人が支払いを滞納すると、車が引き上げられたり、信用情報に傷がつく可能性があります。特に、車を使用する人とローンを支払う人が異なる場合、支払い不履行のリスクが高まります。

こうしたトラブルを防ぐため、離婚協議書や公正証書でローン返済義務を明記し、可能であれば離婚前にローンを完済または借り換えて名義を整理することが望ましいでしょう。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士、弁理士

学位:Master of Law(LL.M. Programs)修了

弁護士

このように、現金以外の財産を受け取った側からもう一方に支払うお金を代償金といいます。