固定資産税評価額と相続税評価額の違いは?相続税の計算や固定資産税を誰が払うかも解説

不動産の価格を評価するものとして、固定資産税評価額と相続税評価額があります。

固定資産税評価額は固定資産税などの計算で、相続税評価額は相続税の計算で用いられるものです。

どの税金の計算をするかによって、同じ不動産でも評価額が異なる点に注意が必要です。

また、不動産を相続する場合、被相続人が亡くなった年の固定資産税は相続人全員に納税義務があるとされます。

今回は、不動産の固定資産税評価額と相続税評価額や、固定資産税の納付について解説していきます。ぜひ最後までご確認ください。

※本記事の情報は2026年時点の税制をもとに作成しています。税法は改正される場合があるため、実際の申告にあたっては税理士などの専門家にご相談ください。

目次

固定資産税評価額と相続税評価額の違い

固定資産税評価額と相続税評価額は、どちらも不動産の価値を示す指標ですが、目的や算出方法が大きく異なります。そのため、同じ土地・建物であっても評価額が一致するとは限りません。

まずは、それぞれの違いを整理しておきましょう。

関連記事

相続税評価額とは?土地や建物ごとの計算方法・調べ方と固定資産税評価額との違い

固定資産税評価額とは

固定資産税評価額とは、市区町村(東京23区は都)が算定・登録する不動産の評価額であり、固定資産税や都市計画税の計算に用いられます。

この評価額は「固定資産課税台帳」に登録されており、不動産取得税などの地方税の算定にも利用されます。

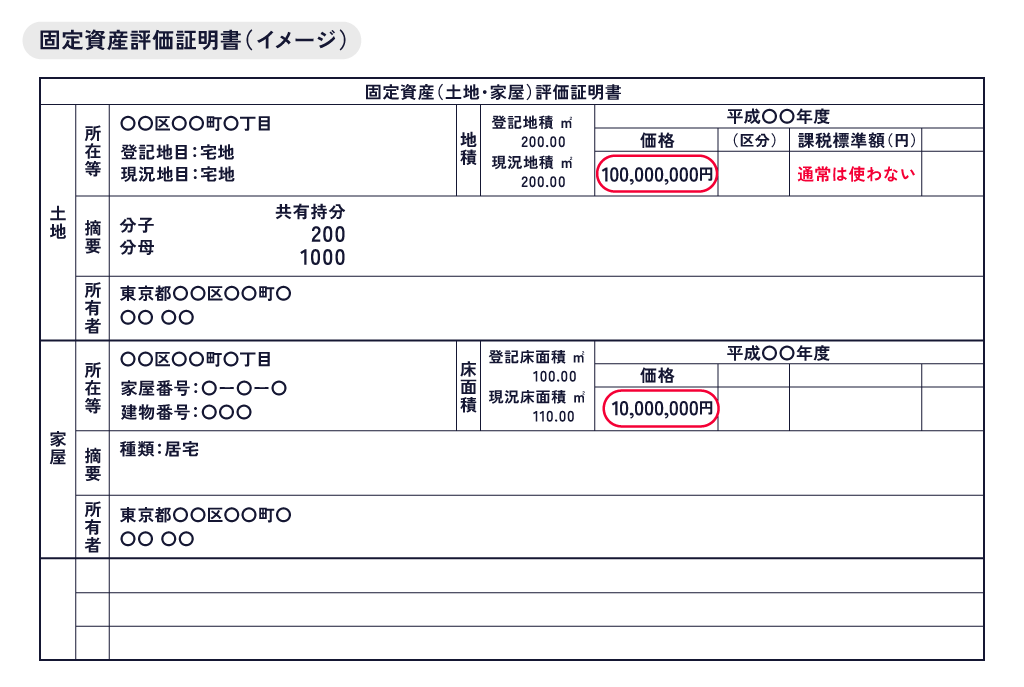

固定資産税評価額を確認する際は、毎年4~6月ごろに送られてくる「固定資産税・都市計画税の納税通知書」の「評価額」の欄や、市区町村が発行する「固定資産評価証明書」を見てみましょう。

なお、通知書には「課税標準額」もありますが、これは固定資産税評価額に軽減措置などを適用したもので、固定資産税評価額とは別物です。

固定資産税評価額はどのように決まるのか

固定資産税評価額は、総務省が定める「固定資産評価基準」に基づき、市区町村が個別に算定します。

土地の固定資産税評価額は、総務省の固定資産評価基準に基づいて市区町村が評価します。一般的には、公示地価等のおおむね7割程度を目安とした水準となるよう評価されています。評価は3年ごとに行われる「評価替え」により見直され、直近では令和6年度に実施されています。

建物(家屋)については、構造・築年数・床面積などをもとに算定され、こちらも同様に3年ごとに評価替えが行われます。

相続税評価額とは

相続税評価額とは、相続税や贈与税を計算するために用いる財産の価額であり、相続税法に基づき、実務上は国税庁の「財産評価基本通達」に従って評価されます。

固定資産税評価額が地方税の計算に用いられるのに対し、相続税評価額は国税である相続税・贈与税の計算に用いられます。つまり、同じ不動産であっても、同じ評価額ですべての税金が計算できるわけではないのです。

ただし、建物の相続税評価額は固定資産税評価額と同じになります。土地については路線価方式・倍率方式を使うため、固定資産税評価額とは別で考えられます。

関連記事

固定資産税は相続税の節税にはならない?両者は別の税金

固定資産税評価額を下げても、相続税が安くなるわけではありません。固定資産税評価額は市区町村が算定するものであり、納税者側の意向で下げられるものではないためです。なお、路線価方式の土地では固定資産税評価額と相続税評価額は連動しませんが、倍率方式の土地では「固定資産税評価額×評価倍率」で計算するため、固定資産税評価額の変動が相続税評価額に反映されます。

「固定資産税評価額が下がれば相続税も安くなるのでは」と考える方もいますが、これは誤解です。相続税を抑えたい場合は、後述する小規模宅地等の特例など、相続税独自の制度を活用する必要があります。

【財産種別】土地・建物の相続税評価額の仕組み(基本の計算)

ここからは、固定資産税評価額を手がかりにして、実際に相続税評価額をどのように求めるのかを具体的に見ていきます。

(1)土地の相続税評価額(固定資産税評価額から計算できる方式とできない方式)

土地の相続税評価額は、原則として「路線価方式」と「倍率方式」の2つの方法のいずれかで計算します。

- 路線価方式

国税庁が毎年公表する「路線価」をもとに計算する方法です。主に市街地の土地に適用され、計算式は「路線価 × 各種補正率 × 土地の面積(地積)」です。 - 倍率方式

固定資産税評価額に、国税庁が地域ごとに定める「評価倍率」を掛けて計算する方法です。路線価が設定されていない地域(農村部や山間部など)で適用され、計算式は「固定資産税評価額 × 評価倍率」です。

つまり、路線価方式の場合は固定資産税評価額から相続税評価額を計算することはできません。

一方、倍率方式は固定資産税評価額から相続税評価額を計算します。

相続する不動産の評価方法が路線価方式なのか倍率方式なのか、また路線価や倍率はいくらなのかは、財産評価基準書を確認するとわかります。

路線価方式の場合(固定資産税評価額からは計算できない)

路線価方式が適用される土地(主に市街地)では、相続税評価額は「路線価×各種補正率×地積」で算出します。この計算に固定資産税評価額は使用しないため、固定資産税評価額がわかっていても、そこから相続税評価額を求めることはできません。

相続税評価額を知るには、国税庁が公表する路線価を別途調べる必要があります。

倍率方式の場合(固定資産税評価額×評価倍率で計算できる)

路線価が定められていない地域(農村部・山間部など)では、倍率方式が適用され、「固定資産税評価額×評価倍率」で相続税評価額を計算できます。

評価倍率は地目・地域によって異なり、宅地では1.1倍程度のケースもありますが、田・畑・山林等では単純な倍率ではなく別の評価方式(宅地比準方式等)が用いられる場合もあります。対象の土地の評価倍率・評価方式は財産評価基準書で必ず確認しましょう。

詳しくは以下の関連記事もご覧ください。

関連記事

(2)建物の相続税評価額(固定資産税評価額=相続税評価額)

建物の相続税評価額は、土地と異なり非常にシンプルで、「建物の相続税評価額 = 固定資産税評価額 × 1.0」です。

貸家など評価額の調整が必要なケース

つまり、建物については固定資産税評価額がそのまま相続税評価額になります。

ただし、次のような場合は評価額の調整が必要になることがあります。

- 貸家(他人に賃貸している建物)の場合

他人に賃貸している建物は、原則として「固定資産税評価額 ×(1-借家権割合 × 賃貸割合)」で評価します(借家権割合は原則30%)。たとえば全部を貸し付けていて賃貸割合が100%の場合は、固定資産税評価額×70%となります。自用家屋より評価額が下がります。 - 未登記の建物など特殊な事情がある場合

別途確認が必要です。

関連記事

固定資産税評価額から相続税額をシミュレーション

ここでは、固定資産税評価額をもとに相続税額を概算する手順を、具体的な数字を使って確認していきます。あくまで概算であり、実際の申告額は特例の適用状況や財産の全体像によって変わる点にご注意ください。

また、前述の通り路線価方式が適用される土地は固定資産税評価額から相続税評価額を計算できないため、以下は倍率方式の土地・建物を想定したシミュレーションです。

固定資産税から相続税を計算するための前提

以下の前提でシミュレーションを行います。

- 土地:固定資産税評価額1,500万円、評価倍率1.1(倍率方式が適用される地域)

- 建物:固定資産税評価額800万円(固定資産税評価額=相続税評価額)

- 預貯金:3,000万円

- 相続人:配偶者、子2人(法定相続人3人)

- 遺産分割は法定相続分どおりに行われたと仮定

計算例|固定資産税から相続税を計算する

まず、土地・建物の相続税評価額を求めます。

- 土地:1,500万円×1.1=1,650万円

- 建物:800万円(そのまま)

これに預貯金3,000万円を加えた遺産総額は、1,650万円+800万円+3,000万円=5,450万円です。

次に基礎控除額を差し引きます。基礎控除額は「3,000万円+600万円×法定相続人の数(3人)」=4,800万円です。

課税遺産総額は、5,450万円-4,800万円=650万円となります。

これを法定相続分(配偶者1/2、子1/4ずつ)で仮に分けると、配偶者325万円、子はそれぞれ162.5万円です。相続税の税率(1,000万円以下は10%)を掛けると、配偶者32.5万円、子は各16.25万円となり、相続税の総額は65万円です。

実際の納付額は、この総額を各相続人の取得割合に応じて按分し、配偶者の税額軽減や小規模宅地等の特例などを適用したうえで確定します。たとえば配偶者の取得分に配偶者の税額軽減が適用されれば、配偶者の納付額はゼロになる可能性もあります(納付額がゼロになる場合でも相続税の申告書を提出することが適用要件)。

土地の相続税評価額を下げて節税する方法

土地の相続税評価額を下げる方法として、最も代表的なのが「小規模宅地等の特例」です。

この特例は、被相続人が居住や事業に使っていた土地について、一定の要件を満たす場合に評価額を大幅に減額できる制度です。

主な内容は次のとおりです。

- 自宅の敷地(特定居住用宅地等):最大330㎡まで80%減額

- 事業用の土地(特定事業用宅地等・特定同族会社事業用宅地等):最大400㎡まで80%減額

- 貸付事業用の土地:最大200㎡まで50%減額

たとえば、評価額が5,000万円の自宅の土地であっても、特例が適用されれば評価額を1,000万円まで下げられる可能性があります。

ただし、同居要件や保有継続要件など細かい適用条件があるため、事前に確認しておくことが重要です(納付額がゼロになる場合でも相続税の申告書を提出することが適用要件)。

また、相続税にはほかにも様々な特例などがあるため、うまく活用することで不動産を含めた相続財産にかかる税額を抑えられることがあります。

関連記事

相続税の計算の流れ(基礎控除から納付税額の確定まで)

土地や建物の相続税評価額を合計し、さらに現預金や有価証券など他の相続財産や生前贈与分なども加えたものから、債務や葬式費用などを引いた金額が「正味の遺産額」となります。

相続税は、この正味の遺産額を算出したのち以下のように計算します。

- 基礎控除額を差し引く

正味の遺産額から基礎控除額(3,000万円 + 600万円 × 法定相続人の数)を差し引いて「課税遺産総額」を出します。この時点で結果が0円以下になれば、相続税はかかりません。 - 法定相続分で仮に分ける

1で求めた「課税遺産総額」を、各相続人が民法で定められた「法定相続分」の通りに取得したと仮定して分割します。 - 「相続税の総額」を出す

2で仮計算した各自の取得金額に税率を掛けて仮の相続税額を計算し、それらを全員分合計して「相続税の総額」を出します。 - 実際の取得割合で按分する

3で求めた「相続税の総額」を、各相続人が「実際に遺産を取得した割合」に応じて按分します。これが各人のベースとなる相続税額です。 - 各自の事情に合わせて税額を調整する

4で割り振られた税額から、未成年者控除、障害者控除など、各自が適用できる特例や控除を差し引き、最終的な納付税額を確定させます。

※基礎控除の計算の際には、相続放棄をした人も法定相続人の数に含められます。 また、養子がいる場合、実子がいるなら1人まで、いないなら2人まで法定相続人の数に入れることが可能です

関連記事

土地の相続税はいくら?計算方法や基礎控除、節税になる特例を解説

相続した不動産の固定資産税は誰が払う?

固定資産税は、毎年1月1日時点で不動産を所有している人に課税されます。被相続人がその年の1月1日より後に亡くなった場合、本来被相続人が納めるはずだった固定資産税の納税義務は相続人全員に引き継がれ、実務上は代表者を決めて納税し、後で相続人間で清算するのが一般的です。

また、翌年以降も遺産分割が終わらず不動産の相続人が確定していない間は、引き続き相続人全員が納税義務を負います。

なお、被相続人の死亡時点で未払いだった固定資産税は「債務」として相続財産から差し引ける(債務控除)ため、相続税の計算上、遺産総額を減らす要素になります。

まとめ|相続税の計算に不安がある場合は専門家へ相談を

固定資産税評価額から相続税を概算する方法はご説明しましたが、実際の相続税額は以下のような要因によって大きく変わります。

- 土地の形状・接道状況・利用状況(自用・貸宅地・貸家建付地など)による補正

- 小規模宅地等の特例(一定の要件を満たす土地は評価額が最大80%減額)

- 配偶者の税額軽減などの各種控除

- 相続財産の全体像(不動産以外の財産・負債の状況)

特に小規模宅地等の特例は、要件を満たすと相続税が大幅に減少する可能性がある重要な制度です。適用できるかどうかは、相続税を専門とする税理士や弁護士に相談することをおすすめします。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士