相続税はいくらからかかる?基礎控除とは?相続税の計算方法は?

- 相続税はいくらから申告・納付が必要になる?

- 3,600万円までは非課税って本当?

- 相続税の計算はどうやってする?

相続税には基礎控除が設けられており、相続した財産の総額が基礎控除額よりも低い場合には、相続税がかかりません。

この記事では、相続税が発生する条件や基礎控除額の求め方、相続税の計算方法についてわかりやすく解説します。

相続税の基礎控除額の一覧表や、相続税の早見表もご紹介しますので、ぜひ参考になさってください。

目次

相続税はいくらからかかる?

最低でも3,600万円までは相続税がかからない

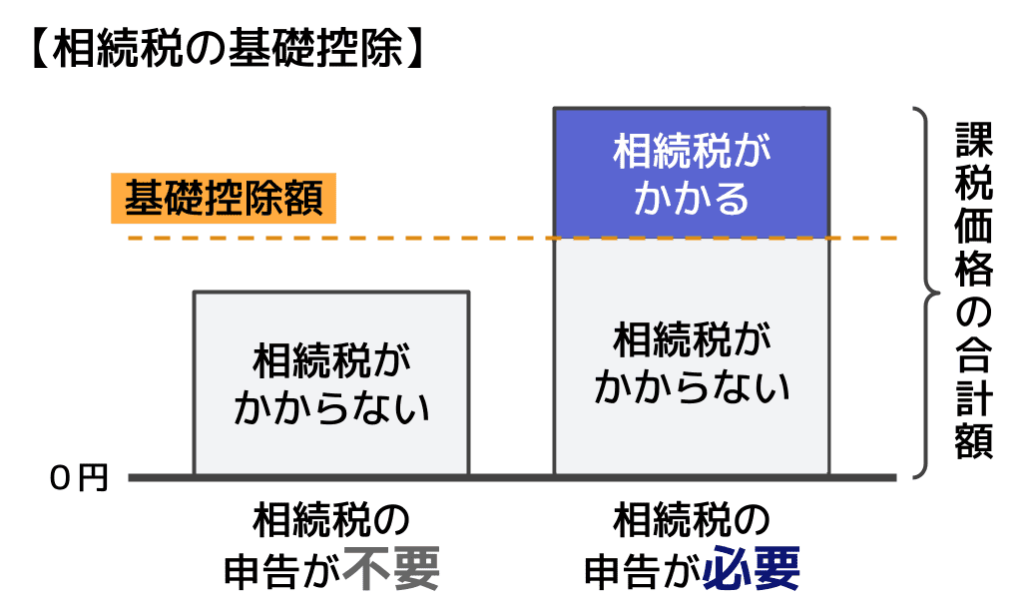

相続税は、相続した財産の総額が基礎控除額を超えたときにかかります。

基礎控除額とは、財産を相続した相続人ならだれでも使える、相続税の非課税枠のようなもので、最低でも3,600万円が保証されています。

そのため、相続した財産の総額が3,600万円以下の場合には、相続税はかかりません。

「最低でも」という書き方をする理由は、相続税の基礎控除額が、法定相続人の数によって変わるためです。

法定相続人とは、民法によって定められた被相続人の財産を相続できる人のことをいいます。

以下が相続税の基礎控除額を求めるための計算式です。

3,000万円+(600万円×法定相続人の人数)

計算式を見てわかる通り、法定相続人が1人だった場合の基礎控除額が3,600万円となっているため、最低でも3,600万円までは相続税がかかりません。

反対に、相続した財産の総額が基礎控除額を超える場合には、相続税の申告・納付が必要になります。

法定相続人の人数ごとの基礎控除額一覧表

以下に、法定相続人の人数ごとの基礎控除額を一部まとめました。よろしければご参考ください。

| 法定相続人の人数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

次は具体例を用いて、法定相続人の人数から、基礎控除額を算出してみましょう。

【具体例】

被相続人Aに妻Bと子C、Dがいるケース

Aが亡くなった場合、法定相続人は妻Bと子C、Dの3人です。

したがって、基礎控除額は「3,000万円+600万円×3人=4,800万円」です。

このケースでは、相続した財産が4,800万円より少なければ、相続税はかかりません。

もっとも、基礎控除額を超えた場合でも、本記事の後半で解説する各種控除や小規模宅地等の特例などを適用すれば、相続税を支払わなくて済むケースもあります。

関連記事

相続税の基礎控除がわかる|計算方法や法定相続人の数え方も解説

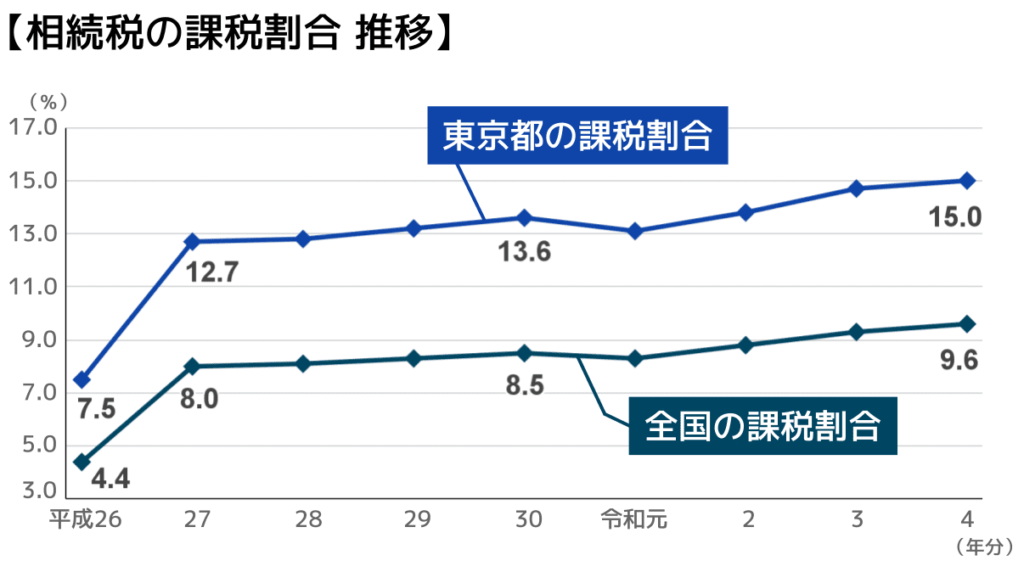

相続税がかかる人の割合は約10人に1人

亡くなった方のうち、相続税が発生する割合は約10人に1人といわれています。

下図は、亡くなった方の人数に対する相続税の申告件数の割合をまとめたものです。この割合を「課税割合」といいます。

課税割合の推移をみると、平成27年から2倍近く増えていることがわかります。

これは、平成27年の税制改正により、基礎控除額が引き下げられたことが影響しています。

改正前の基礎控除額は「5,000万円+(1,000万円×法定相続人の人数)」でした。

しかし、改正により「3,000万円+(600万円×法定相続人の人数)」に引き下げられ、相続税が課税される人が増加したのです。

法定相続人が2人の場合を例に、改正前後の基礎控除額を比べてみると、改正前の基礎控除額が7,000万円なのに対し、改正後の基礎控除額は4,200万円にまで縮小しています。

すでに相続税はお金持ちのみに関係する税金ではなくなっています。

もし、ご自身で相続税の課税の有無を判断するのが不安な場合は、一度相続税に強い税理士に相談してみてください。

関連記事

相続税は基礎控除改正でどう変わった?基礎控除の計算や節税対策も紹介

相続税がいくらかかるか調べる方法

相続財産の総額が基礎控除額を上回った場合には、発生する相続税額を計算して、相続税申告・納付をしなくてはなりません。

ここでは相続税がいくらかかるか調べる方法を3つ紹介します。

相続税計算機で計算する

相続税の計算はとても複雑です。そのため、ご自身で計算するのではなく、税理士に依頼したり、相続税計算機を使用することをおすすめします。

無料で利用できて、個人情報の登録も不要な『相続税計算機』をご用意しているので、ぜひご利用ください。

相続税額の早見表を使う

ここでは、おおよその相続税が一目でわかる相続税の早見表をご紹介します。

今回は、相続人が「配偶者と子の場合」と「子のみの場合」の2パターンをご用意しました。ご自身の状況に合わせてお使いください。

相続人が配偶者と子の場合の相続税額早見表

まずは相続人が配偶者と子の場合です。

配偶者と子が法定相続分に応じて財産を取得し、配偶者の相続分には配偶者の税額軽減を適用したことを前提としてます。

【相続税額の早見表】

単位:万円

| 課税価格の合計額 | 配偶者と子1人 | 配偶者と子2人 | 配偶者と子3人 |

|---|---|---|---|

| 5,000万円 | 40 | 10 | 0 |

| 6,000万円 | 90 | 60 | 30 |

| 7,000万円 | 160 | 113 | 80 |

| 8,000万円 | 235 | 175 | 138 |

| 9,000万円 | 310 | 240 | 200 |

| 1億円 | 388 | 315 | 263 |

| 2億円 | 1,670 | 1,350 | 1,218 |

| 3億円 | 3,460 | 2,860 | 2,540 |

| 4億円 | 5,460 | 4,610 | 4,155 |

| 5億円 | 7,605 | 6,555 | 5,963 |

| 6億円 | 9,855 | 8,680 | 7,838 |

| 7億円 | 12,250 | 10,870 | 9,885 |

| 8億円 | 14,750 | 13,120 | 12,135 |

| 9億円 | 17,250 | 15,435 | 14,385 |

| 10億円 | 19,750 | 17,810 | 16,635 |

より細かい金額幅の相続税額を知りたい方はこちら!

【相続人が配偶者と子の場合】

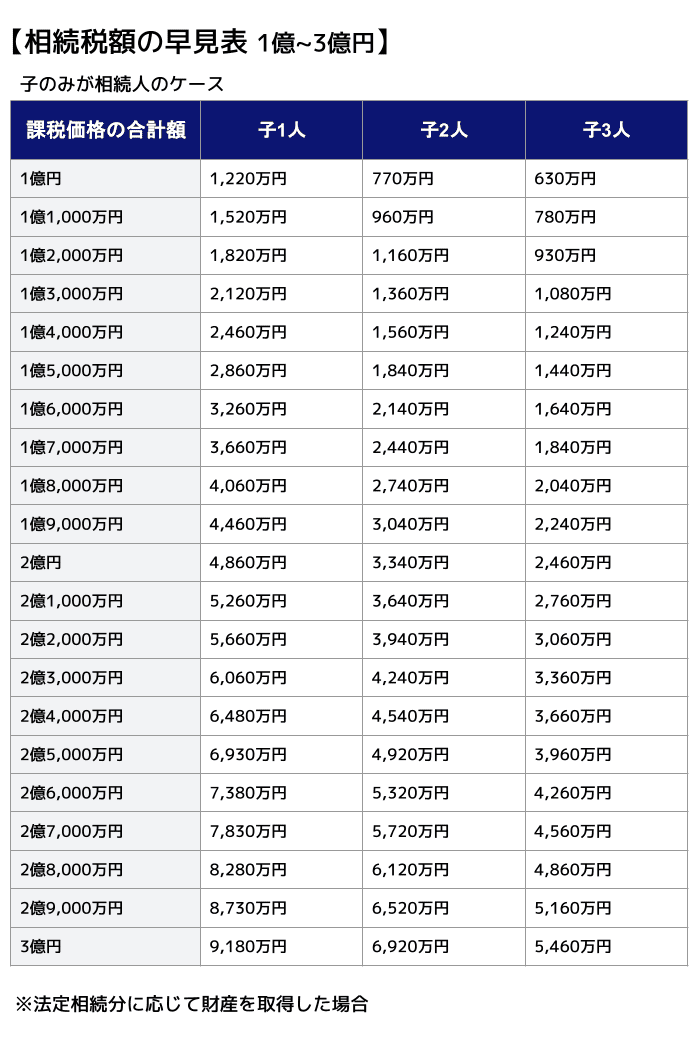

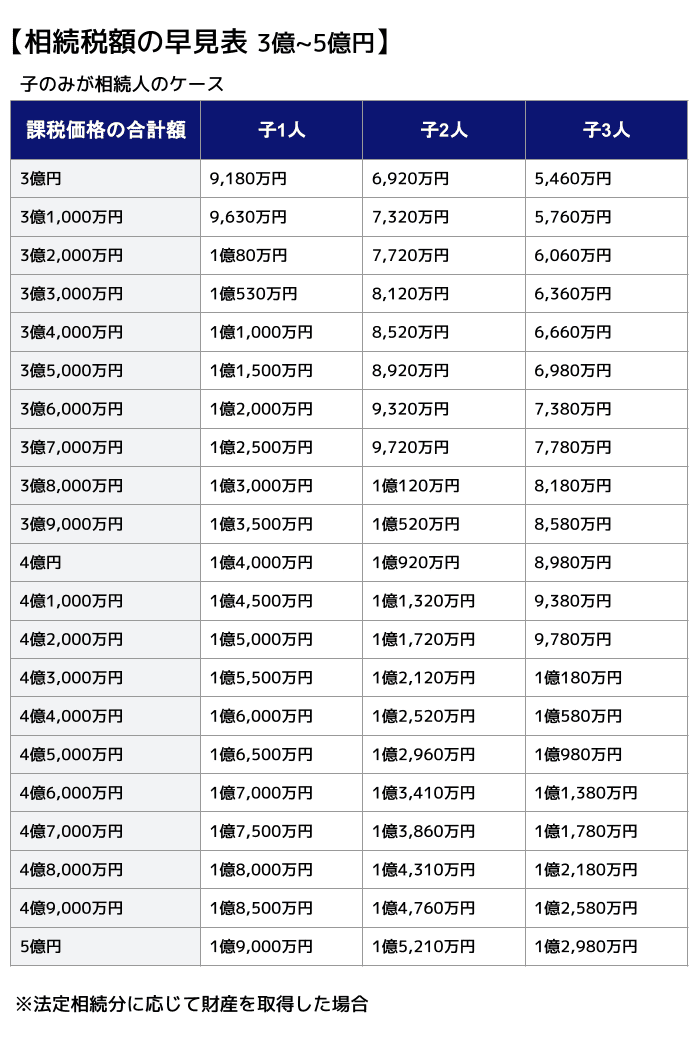

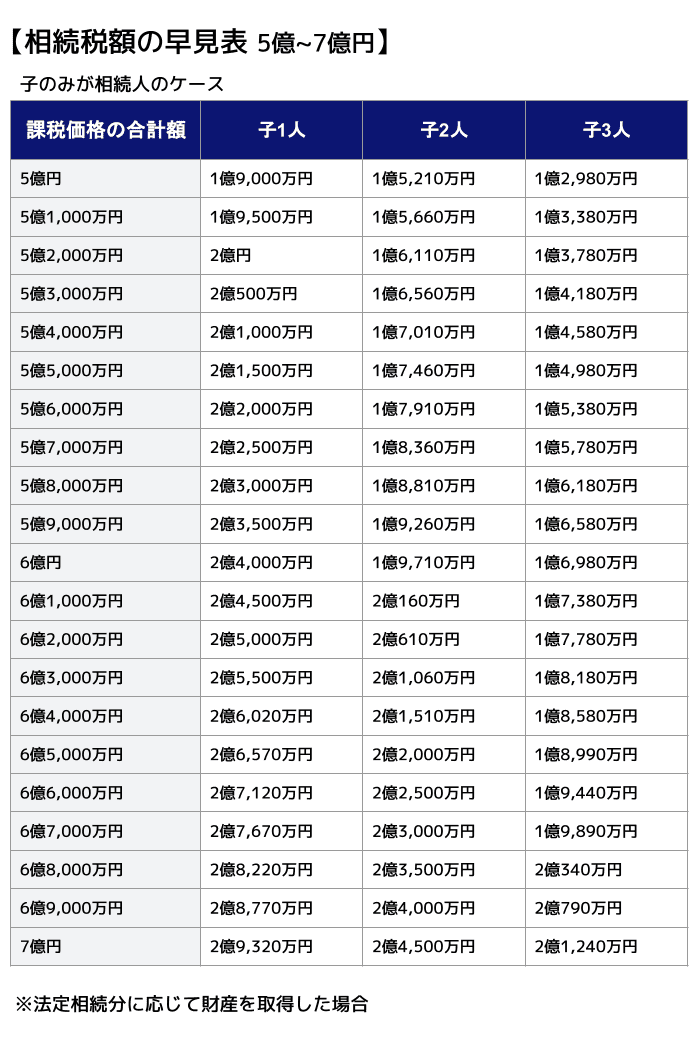

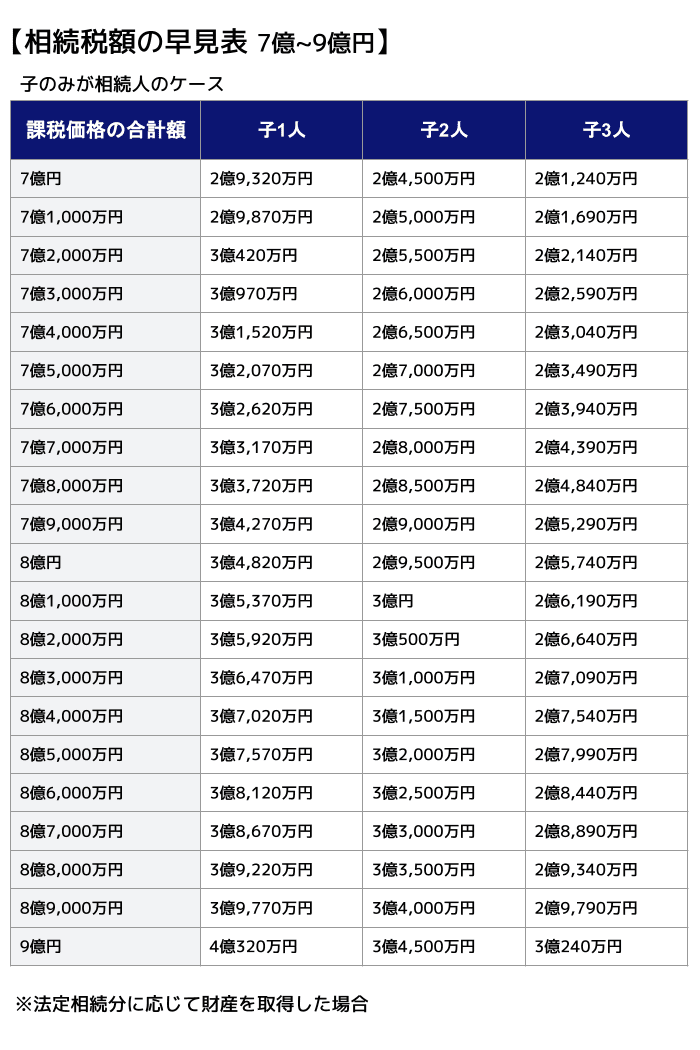

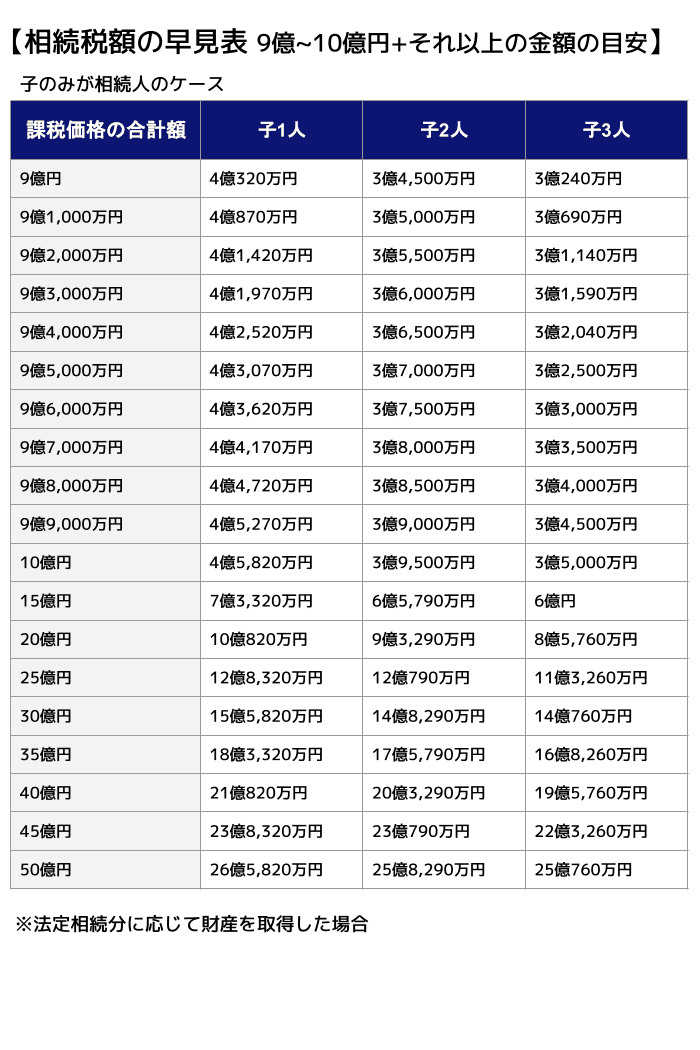

相続人が子のみの場合の相続税額早見表

次に、相続人が子のみの場合です。

【相続税額の早見表】

単位:万円

| 課税価格の合計額 | 子1人 | 子2人 | 子3人 |

|---|---|---|---|

| 5,000万円 | 160 | 80 | 20 |

| 6,000万円 | 310 | 180 | 120 |

| 7,000万円 | 480 | 320 | 220 |

| 8,000万円 | 680 | 470 | 330 |

| 9,000万円 | 920 | 620 | 480 |

| 1億円 | 1,220 | 770 | 630 |

| 2億円 | 4,860 | 3,340 | 2,460 |

| 3億円 | 9,180 | 6,920 | 5,460 |

| 4億円 | 14,000 | 10,920 | 8,980 |

| 5億円 | 19,000 | 15,210 | 12,980 |

| 6億円 | 24,000 | 19,710 | 16,980 |

| 7億円 | 29,320 | 24,500 | 21,240 |

| 8億円 | 34,820 | 29,500 | 25,740 |

| 9億円 | 40,320 | 34,500 | 30,240 |

| 10億円 | 45,820 | 39,500 | 35,000 |

より細かい金額幅の相続税額を知りたい方はこちら!

【相続人が子のみの場合】

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

自分で相続税額を計算する

先述したように、相続税の計算はとても複雑ですが、順を追っていけば自分で計算することもできます。

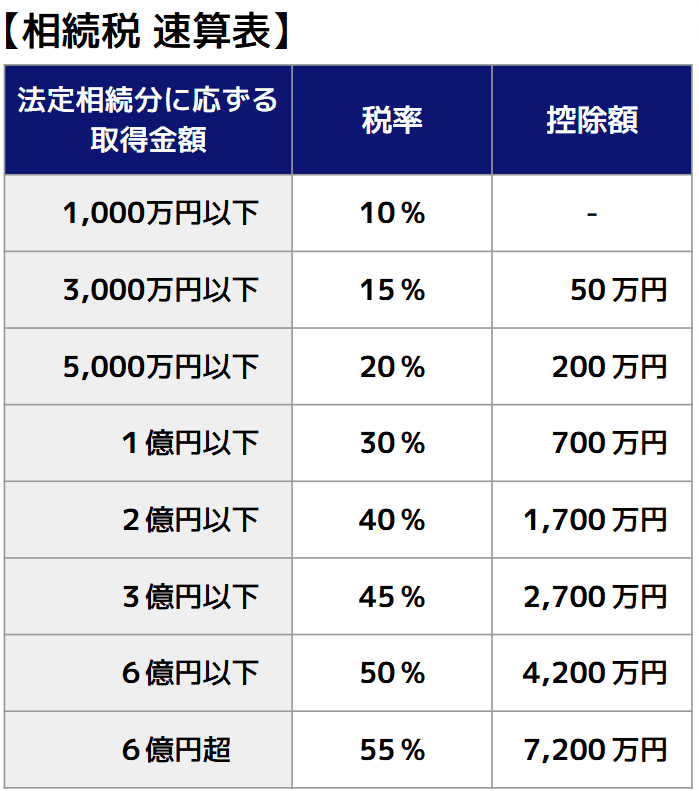

相続税の計算は、以下のような手順で行います。

【相続税の計算手順】

- 債務などを控除した課税遺産総額を計算する

課税遺産総額=課税価格の合計額-基礎控除額 - 課税遺産総額を法定相続分に従い分ける

- 分けたそれぞれに相続税の税率をかける

- 控除額をひく

- 税率をかけて控除額をひいたものを、もう一度合算する

- 実際の取得割合に応じて按分する

相続税の総額×按分割合=各相続人がそれぞれ納めるべき相続税

相続税を自分で計算したい方は、関連記事『【具体例付き】相続税を自分で計算したい方必見!計算方法を徹底解説』もあわせてお読みください。具体例付きで丁寧に解説しています。

なお、相続税の計算手順で登場した「相続税の税率」と「控除額」は、以下の速算表で確認できます。

相続税を軽減できる特例や税額控除

小規模宅地等の特例

小規模宅地等の特例とは、被相続人の自宅や事業用の建物、賃貸マンションなどを相続したときに、その土地の相続税評価額が大幅に減額される制度です。

たとえば、自宅の敷地であれば330㎡まで、80%評価額を減らせます。

相続税評価額が下がれば、かかる相続税額も下がるため、大幅な節税効果が期待できる制度です。

しかしその分、制度適用の条件が厳しいことが特徴となっています。

たとえば自宅の土地に適用する際には、生前に被相続人と同居をしていたことが条件です。もし同居していなかった場合には、小規模宅地等の特例を適用したい相続人が、一度も持ち家を持ったことがないことが条件となります。

なお、小規模宅地等の特例を適用した結果、相続税が0円になり納付の必要がなくなったとしても、相続税申告をする必要があるため注意してください。

関連記事

【相続税】小規模宅地等の特例の計算方法がわかる|ケースごとの計算例付き

持ち家の相続税はどのくらい?|特例を利用すれば大幅節税できる!

配偶者の税額軽減

配偶者の税額軽減とは、配偶者が相続した財産について、以下の2つのうち、どちらか多い金額までは相続税がかからない制度です。

- 1億6,000万円

- 配偶者の法定相続分

つまり、配偶者は最低でも1億6,000万円までは相続税を納める必要がないということです。

しかし、先述した小規模宅地等の特例と同様に、配偶者の税額軽減で相続税が0円になったとしても、相続税申告をする必要があります。

関連記事

未成年者控除

未成年者控除とは、18歳未満の相続人にかかる相続税を、一定額控除できる制度です。

未成年者控除で控除できる金額は以下の計算式で算出します。

10万円×(18歳ー相続開始時の年齢)(1年未満切上)

未成年者にかかる相続税よりも控除額の方が多い場合には、余った控除額分を、扶養義務者の相続税の減額にあてます。

未成年者控除を適用して相続税が0円になった場合は、相続税の申告は不要です。

障害者控除

障害者控除とは、85歳未満の障害者である相続人にかかる相続税を、一定額控除できる制度です。

障害者控除で控除できる金額は以下の計算式で算出します。

【一般障害者の場合】10万円×(85歳ー相続開始時の年齢)(1年未満切上)

【特別障害者の場合】20万円×(85歳ー相続開始時の年齢)(1年未満切上)

控除を適用した障害者である相続人にかかる相続税よりも、控除額の方が多い場合には、余った控除額分を、扶養義務者の相続税の減額にあてます。

なお、障害者控除を適用して相続税が0円になった場合も、相続税の申告は不要です。

関連記事

贈与税額控除

贈与税額控除とは、同じ財産に贈与税と相続税が二重課税されることを防止する目的の控除制度です。

相続発生前の一定期間内に生前贈与で取得した財産が、相続税の課税対象になった場合、その財産について納付した贈与税額分を、相続税から控除することができます。

生前贈与への贈与税の課税方法は、暦年課税と相続時精算課税の2つがあり、相続時精算課税については、贈与の時期にかかわらず相続税の課税対象となります。

関連記事

相続時精算課税制度と暦年贈与は併用できない|違いや選び方も解説

外国税額控除

外国税額控除とは、相続や遺贈によって国外の財産を取得した場合に、その財産に対して外国で課された、日本の相続税にあたる金額を、日本で納める相続税額から控除できる制度です。

日本と外国で二重課税となることを防ぐ目的で設定されました。

外国税額控除の控除額は以下の2つのうち、いずれか少ない金額です。

- 外国で課せられた日本の相続税に相当する税の金額

- 日本の相続税額 × (取得した国外財産の価格 / 取得した財産の価格)

関連記事

相続税の外国税額控除で二重課税を防ぐ|控除額の計算例まで完全網羅!

相次相続控除

相次相続控除とは、10年以内に2回以上相続税が課税されることになった場合、2回目の相続で支払う相続税が一定額控除される制度です。

相続税申告の注意点

相続税の申告・納付期限は10か月

相続税の申告期限は相続の開始があったことを知った日(被相続人の死亡を知った日)の翌日から10か月以内です。

相続税申告が必要なのにもかかわらず、申告をしないでいると、期限の翌日から延滞税が課されてしまいます。

相続する財産の確認や遺産分割、相続税の計算から申告までを10か月で行うのは、想像よりも余裕がありません。相続税申告について不安がある方は、税理士に依頼するのも一つの手です。

相続税が払えないときの対処法

相続税は、原則現金一括納付です。

そのため、申告期限の10か月以内に相続税額分の現金を用意しなければなりません。

「相続した財産の中から支払えば良い」とお考えの方もいるかもしれませんが、問題なのは相続した財産が土地や建物など、現金化が難しいものケースです。

もし申告期限までに納付税額が揃えられない場合には、相続税の延滞制度が利用できます。

相続税の延滞制度を利用すると、相続税納付を一括払いから分割払いに変更できます。

しかし、担保が必要な場合があったりと、制度の利用には条件があるため注意が必要です。

相続税の延納について詳しく知りたい方は、関連記事『相続税を【延納制度】で分割払いできる!適用要件や利子税についても解説』をお読みください。

おわりに

この記事では、「いくらから相続税がかかるのか?」について解説してきました。

相続した財産に対して、相続税がかかるかどうかを判断するのはそこまで難しくありません。

しかし、いざ相続税がかかるとなった場合には、相続した財産の評価や相続税の計算、税額控除の適用など、いくつもの複雑な要素が登場してきます。

もしこれらの計算を間違えて、誤った相続税申告をしてしまうと、延滞税や加算税などのペナルティを貸されてしまうおそれがあります。

そのため、もし相続税の申告で不安がある場合には、一度相続税に強い税理士に相談してみてください。適切な相続税額での申告だけではなく、節税できる控除の適用や、次に発生する相続も見越した遺産分割なども提案してもらえます。

関連記事

相続税申告で失敗したくない!評判が良い税理士の特徴7選を紹介

![]()

監修者情報

アトムグループ 協力税理士