税務署は銀行口座をどこまで調べる?相続税の調査範囲と対象者を解説

相続税の調査において、税務署は被相続人の銀行口座だけでなく、相続人・配偶者・子・孫など関係者の口座についても調査を行います。国税通則法第74条の3に基づく質問検査権により、税務署は関係者の口座に対しても入出金履歴の提出を求めることができます。

税務調査が遡れる期間は、法律で定められた除斥期間が基準となります。申告していない口座も調査の対象になります。

この記事では、調査対象者の範囲・調査できる期間・金額の基準・調査のしくみを、法的根拠と最新統計をもとに解説します。相続税の申告について不安がある場合は、早めに税理士へ相談することをおすすめします。

目次

税務署が相続税で銀行口座を調べる範囲は?

税務署の銀行口座調査は、被相続人本人にとどまらず、相続人や親族の口座にも及びます。ここでは調査対象者の範囲・期間・未申告口座への対応を解説します。

調査対象者の範囲

税務署が相続税の調査で照会できる対象者の範囲は、国税通則法第74条の3に規定されています。被相続人に加え、相続人や親族など調査上必要と認められる関係者の口座まで調査権限が及ぶことがあります。

ただし、調査権限が及ぶ範囲は法令上定められており、その範囲外の口座を無条件に照会することはできません。

調査範囲が関係者の口座にまで広がるのは、主に次の2つの場合です。

名義預金の疑いがある場合

口座の名義人と実際の管理者が異なる預金口座(名義預金)が疑われる場合です。被相続人が子や孫の名義で口座を開設・管理していたケースがこれにあたります。

専業主婦である配偶者や未成年の子どもの口座に、その収入からは説明できない多額の預金がある場合も同様です。

実際の調査においても、口座名義人の収入や資力と預金残高の整合性が詳細に確認されています。

不審な資金移動がある場合

被相続人名義の口座から不審な出金の痕跡が頻繁にある場合や、被相続人の生前の収入と申告額との間に大きな差がある場合です。相続開始直前に被相続人の口座から出金された現金が相続人の口座に入金されているケースも調査の対象となります。

調査できる期間

相続税の更正・決定には、国税通則法第70条に基づく期間制限があります。一般には法定申告期限から5年、偽りその他不正行為がある場合には7年とされています。

ただし実務上は、資金の原資や移動経緯を把握する目的で、これを超える期間の取引履歴が照会されることもあります。実際の調査では十数年以上前の入出金記録が対象となることもあり、詳細に調べられます。

多額の出金や不審な資金移動がある場合は調査の際に確認されることがあります。少額であっても連続した出金は調査の目に留まることがあるため、金額の大小に関係なく長期間の資金移動全体が確認される可能性があると理解しておくとよいでしょう。

未申告口座への調査権限

申告書に記載していない口座についても、税務署は独自に調査できます。国税通則法第74条の3に基づく照会権限により、申告書に記載のない口座を含む金融機関への照会を行えます。

財務省の「令和6事務年度国税庁実績評価書」によると、令和3年10月からセキュリティが確保された専用ネットワークを通じて、一部の金融機関への照会がオンラインで実施されています。

照会の迅速化が進んでいることからも、未申告の口座が調査で把握される可能性は高まっています。

申告書に記載していない財産が判明した場合、税務署から申告漏れや財産隠しを疑われる要因となる可能性があります。

銀行から税務署に連絡がいく金額の基準

「銀行の入出金から税務署に連絡がいく金額の基準があるのではないか」と疑問を持つ方は少なくありません。国内口座と国外送金では、取り扱いが異なります。

100万円超の国外送金は調書で税務署に把握される

国外への送金または受け取りが1回100万円を超える場合、金融機関は「国外送金等調書」を税務署に提出する義務があります(内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律(国外送金等調書法)第4条)。

調書には送金者・受金者の氏名・住所・送金金額・送金先の国名等が記載されます。

国税庁「令和6事務年度における相続税の調査等の状況」によると、海外資産関連事案への実地調査は過去最高の1,359件に達し、非違件数も過去最高の209件となっています。国際間の情報共有制度(CRS)も活用されており、海外口座の情報は税務署に把握されやすくなっています。

国内口座に金額の明示的な閾値はない

国内の銀行口座については、自動通知される金額の基準は法令上定められていません。

ただし税務署は、国税通則法第74条の3に基づく照会権限により、必要があると判断した場合に金融機関へ独自に照会できます。

税務署が銀行口座の情報を把握するしくみ

税務署が相続税の調査前に収集できる情報源は、金融機関への照会にとどまりません。KSKシステムや行政機関からの自動通知を組み合わせ、申告内容との照合が行われます。

金融機関への照会権限

税務署は国税通則法第74条の3に基づく質問検査権により、金融機関に対して預貯金の口座残高や取引履歴を照会できます。この照会は申告者本人の同意なく行えます。

照会の対象は被相続人の口座にとどまらず、名義預金や不審な資金移動が疑われる場合は相続人や親族など関係者の口座についても調査対象となることがあります。

被相続人名義の口座から引き出された現金が相続人名義の口座へ入金されているといった資金移動の事実も、調査によって把握されます。2021年10月から照会業務がオンライン化されており、従来より迅速に情報収集が行われています。

KSKシステムによる情報集積

税務署はKSKシステムを使って納税者の情報を把握できます。KSKシステムには、納税者の申告・納税に関する情報が全国規模で記録されています。

たとえば、被相続人の所得税申告書、贈与税申告書、生命保険金や退職金の支払調書、不動産の譲渡対価の支払調書、国外送金等調書といった資料を即座に確認できます。

被相続人が死亡すると、相続税法第58条に基づき、死亡情報等は行政機関間で連携され、税務当局に共有されます。このとき、被相続人の固定資産税に関する情報もあわせて連絡されます。

相続登記がされると、その情報も法務局から税務署へ通知されます。

税務署は税務調査前に、金融機関への照会・KSKシステム・市区町村等から膨大な情報を収集し、これらをもとに実地調査の対象を判定しています。

税務調査の対象になりやすいケース

相続税の税務調査では、現金、預貯金などの金融資産の申告漏れに特に重点が置かれています。

なぜ預貯金が重点的に調査されるのか、そして具体的にどのようなケースが調査対象になりやすいのかを解説します。

申告漏れ財産は現金・預貯金が多い

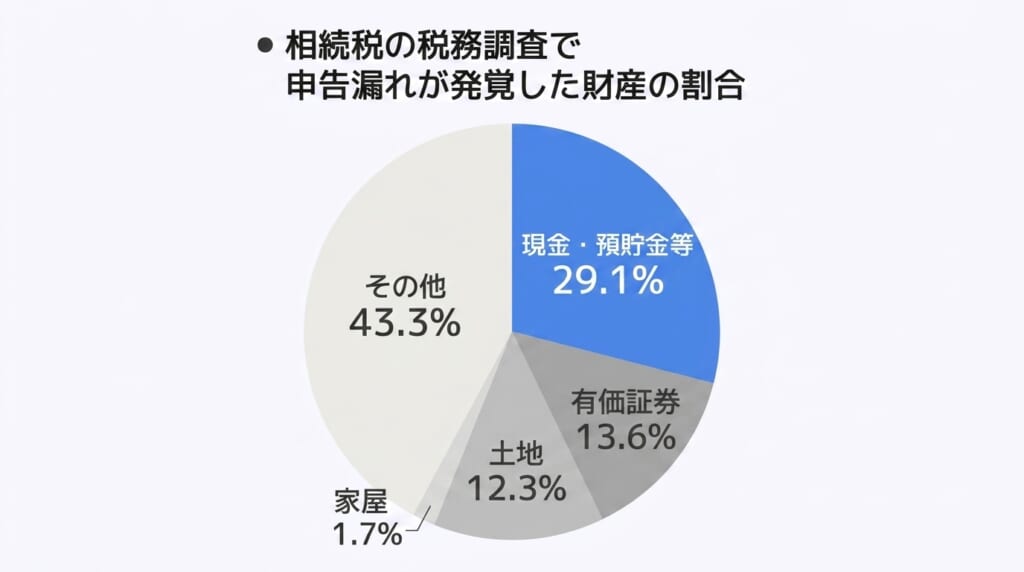

国税庁「令和6事務年度における相続税の調査等の状況」によると、相続税の実地調査9,512件のうち、7,826件(82.3%)で申告漏れなどの非違が指摘されました。申告漏れ財産の内訳を見ると、個別の財産項目では現金・預貯金等が29.1%を占め、最も高い割合となっています。

現金や預貯金は、ほかの財産と比べて家族名義の口座などへ移しやすいという特徴があります。

そのため税務署は、税務調査の対象を選定する前に預金調査を行い、被相続人の資産状況と申告内容に食い違いがないかを確認しています。

以下では、税務調査の対象になりやすいケースのうち、特に預貯金に関係するものを4つ紹介します。

被相続人の収入に比べ預貯金が少ない

税務署は被相続人の確定申告等の情報を把握しているため、生前の収入状況を推計できます。

その推計値と申告された預貯金額が大きくかけ離れている場合、タンス預金等の申告していない相続財産の存在が疑われ、税務調査を受けやすくなります。

実際に、口座からの出金履歴をもとに手元に残っているはずの現金が推計されたケースがあります。調査担当者が自宅を訪問したところ封筒9個に分けて保管された現金が発見され、申告額との差額について隠ぺいによる申告漏れと判断されました(国税不服審判所「平成28年4月19日裁決」)。

関連記事

相続税の申告漏れは「ばれる」|なぜ税務署にばれるのか税理士が解説

名義預金の疑いがある

相続人名義の口座に、その収入や資力では説明できない多額の預金がある場合、名義預金の存在が疑われます。

たとえば、専業主婦である配偶者や、未成年の子どもの口座に多額の預金がある場合、名義預金の疑いが強いため、税務調査を受けやすくなります。

調査では口座名義人の収入・職業・年齢などが詳細に確認され、その資力では形成できない預金残高がある場合は被相続人の財産として認定されることがあります。

預貯金口座に不審な出金がある

被相続人の預貯金口座に不審な出金がある場合も税務調査の対象になりやすいです。

特に、死亡直前に親族に対し多額の出金がある場合、相続税対策として資産を移転したのではないかと疑われやすくなります。

被相続人が入院・意識不明の状態となった直後に多額の出金が行われ、親族名義の口座へ入金されているケースは調査において厳しく確認される傾向があります。

不動産の売却代金が見当たらない

被相続人が不動産を売却して譲渡所得申告をした場合、税務署は相続税の税務調査の前提として、その情報もチェックします。

さらに、被相続人の預金口座残高等と照らし合わせます。

その結果、申告された相続財産の中に不動産の売却代金に相当する預貯金等が見当たらないと、資産隠しや申告漏れを疑われ税務調査を受けやすくなります。

税務署は過去の譲渡所得の申告状況を把握しており、売却代金の行方が預金残高と整合しない場合は調査の過程で問題視されることがあります。

海外資産を保有している

「海外に資金移動して、隠し口座を作れば税務署にばれない」と考えるかもしれません。

しかし、税務署の預金調査はそれほど甘くありません。

海外への入金や出金が1回当たり100万円を超える場合、金融機関から税務署へ国外送金等調書を提出するよう法律で義務付けられているのです。

国外送金等調書には、その国外送金等ごとに、顧客の氏名や送金金額等が記載されています。

そのため、被相続人の海外資産額と申告内容に不一致があれば、隠し口座の存在を疑われ税務調査を受けやすくなります。

なお、国税庁「令和6事務年度における相続税の調査等の状況」によると、海外資産関連事案に対する実地調査は1,359件実施され、そのうち209件が申告漏れなどの非違として把握されました。

申告漏れ課税価格は97億円で、非違1件当たりの海外資産に係る申告漏れ課税価格は4,636万円に上ります。

実地調査当日の流れと調査内容

税務調査(実地調査)が行われる場合、税務調査官が自宅を訪問し、家族に質問をしたり、現物確認を行います。通常は1日で終了します。

もっとも、場合によっては2日程度かかったり、自宅以外の場所(貸金庫等)を調査するケースもあります。

税務調査でよくある質問

税務調査で税務職員がよくする質問は以下のとおりです。

- 被相続人の経歴等(職歴、先代からの相続関係、住所歴)

- 被相続人の趣味

- 被相続人の病歴

- 被相続人の病気療養中の財産管理状況

- 相続人の職歴

- 相続人による不動産購入の有無

- 被相続人から相続人への資金的援助の有無

税務調査でよく現物確認するもの

税務調査でよく税務職員が確認するものは以下のとおりです。

- 通帳

- 印鑑

- 金庫

相続税の申告漏れに対するペナルティ

税務調査の結果、申告漏れなどが判明すると、本来納めるべき税額に加えてペナルティが課されることがあります。

ペナルティには、加算税・延滞税・刑事罰の3種類があります。特に、財産を意図的に隠したり事実を偽ったりした場合には、通常の加算税に代えて重加算税が課されます。重加算税の税率は、無申告の場合だと原則40%(過去に同様のペナルティを受けた場合は50%)です。

また、自主的に期限後申告や修正申告を行った場合には、加算税の負担が軽減されることがあります。

そのため、申告内容に問題があることに気づいたときは、できるだけ早く対応することが大切です。

関連記事

相続税の延滞税はいくら?税率・計算方法と無申告・過少申告加算税との違い

まとめ

預金調査は、税務署が相続税の申告内容を確認するために行う重要な調査です。

もし預金調査で怪しいところが見つかると、税務調査の対象になる確率が上がります。

この記事を読んでいる方の中には、「相続税の税務調査だけは避けたい」とお考えの方も多いのではないでしょうか?

そうお考えの方に最もおすすめなのは、相続税に強い税理士に申告を任せることです。税務調査で問題になりやすい事項をあらかじめ整理し、申告内容について適切な説明資料を整えることができます。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士