生命保険は離婚で財産分与の対象になる?保険の種類ごとに弁護士が解説

「生命保険も財産分与の対象になるのか知りたい」

「自分が加入している保険も財産分与しなくてはならないのか」

財産分与とは、夫婦が婚姻期間中に築いた財産を離婚時に公平に分配することです。割合(寄与割合)は、2分の1、つまり半分ずつ分けるのが原則となっています(2分の1ルール)。

離婚を考えている方のなかには、加入している生命保険などの保険も、財産分与の対象となるのか気になるという方も多いのではないでしょうか。

場合によっては、生命保険などの保険についても、財産分与の対象となることがあります。

今回は、離婚で財産分与の対象となる保険と、保険を財産分与するときの注意点等について解説します。

関連記事

・離婚の財産分与とは?割合はどうなる?夫婦の財産の分け方を解説

目次

財産分与の対象になるのは解約返戻金がある保険

積立型の保険のなかには、契約内容によって、解約した場合に解約返戻金(積立型の保険を解約したときに返ってくるお金)が発生するものがあります。この解約返戻金が、財産分与の対象になります。

たとえ、受取人の名義が自分(妻)ではなく、夫や夫の親類、自分の子どもになっていたとしても、財産分与の対象です。

通常、掛け捨て型の保険は解約返戻金が発生しません。そのため、解約返戻金が存在しない限り、掛け捨て型の保険は、基本的に財産分与の対象とはならない点に注意しておきましょう。

財産分与の基準となるのは、原則として別居時です。したがって、別居時点での解約返戻金を分与することになります。

また、保険を財産分与するという場合は、保険について支払った額を財産分与するわけではありません。保険について支払った金額を相手に請求できたり、もしくは請求されたりすることにはならないという点に留意してください。

生命保険などを離婚で財産分与する方法

生命保険などを離婚で財産分与するという場合は、離婚時(別居時)の解約返戻金額がその保険の価値ということになります。

そのため、その保険の解約返戻金額を原則2分の1の割合で分けることになります。

保険を解約して、解約返戻金を財産分与する

保険などを離婚で財産分与するための方法の一つとして、保険を解約し、得られた解約返戻金を財産分与するという方法が挙げられます。

保険を解約せず、保険を継続する側が解約返戻金相当額の半分を渡す

保険を解約しないことを選んだ場合は、解約返戻金相当額について、ほかの財産と相殺して分与することになります。

たとえば、保険を解約してしまうと元本割れになってしまうといった場合では、解約せずにほかの財産で相殺するという方法を採ったほうがよいでしょう。

離婚の財産分与の対象になりうる保険の種類

以下のような保険は、財産分与の対象となる可能性があります。

離婚の財産分与の対象となりうる保険

- 死亡保険

- 終身保険

- 学資保険

- 養老保険

- 損害保険

死亡保険

死亡保険も財産分与の対象となる可能性があります。

なお、定期保険や収入保障保険は掛け捨て型の生命保険であるため、解約返戻金が存在しない場合は、基本的に財産分与の対象とはならない点に注意しておきましょう。

終身保険

終身保険についても、財産分与の対象となる可能性があります。終身保険を中途解約する場合には、それまで払い込んだ保険料に応じて、解約払戻金を受け取ることができます。この解約払戻金が財産分与の対象になります。

学資保険

学資保険についても、財産分与の対象となる可能性があります。

学資保険について、被保険者は子どもであって、財産分与の対象とはならないような感覚をお持ちになるかもしれません。ただし、契約者は両親であり、保険料を支払っていることが多いです。そのため、保険料を支払ってきた両親の財産とみなされることになります。

学資保険については、解約してしまうと元手の資金を下回ってしまうおそれが大きかったり、子どもの将来が不安であったりといった理由から、解約したくないと考える方も多いと思います。

そういった場合は、解約せずに受取人を親権者の名義に変更して、相手に解約返戻金に相当する額の半分を支払うか、学資保険を財産分与の対象ではなく、将来必要となる養育費の一部と考えて、契約者を親権者に設定するといった対処法を取りましょう。

養老保険

養老保険についても解約返戻金がありますので、財産分与の対象となります。

損害保険

損害保険で受け取ったお金のうち、自賠責保険から払われたものは「婚姻中の夫婦の生活のもととなる資金である」として、財産分与の対象となる場合があります。

損害保険で受け取ったお金がすべて財産分与の対象となるわけではなく、損害保険金の項目(逸失利益か、慰謝料かなど)によって異なるため、注意しておきましょう。

離婚で保険が財産分与の対象になる場合・ならない場合

財産分与の対象となるかわからないときは保険証券を見る

自分や相手が加入している保険が、財産分与の対象になるかどうかわからないという方も多いと思います。そういった場合は、契約している保険の保険証券を確認するようにしましょう。

保険の種類によっては、保険証券に解約返戻金の額が記載されているものがあります。解約返戻金がどれくらいになるのかを推定することができるため、覚えておきましょう。

もし、保険証券に解約返戻金についての記載がなかった場合には、解約返戻金の見込額の証明書を保険会社へ連絡すれば、自宅まで郵送してもらえるでしょう。

団体信用生命保険は財産分与の対象外

団体信用生命保険に加入している方もいると思います。しかし、団体信用生命保険は、財産分与の対象外となる点に注意が必要です。

団体信用生命保険は、積立型の保険ではありません。そのため、団体信用生命保険は財産分与の対象外になります。また、受取人も金融機関となっているため、ローンを組んでいる人自身の財産とは認められにくいのも一つの理由となっています。

保険料を特有財産から払っていた保険は財産分与の対象外

保険料を特有財産から支払っていた場合は、財産分与の対象外となります。

特有財産とは、「夫婦の一方が婚姻前に取得した財産」「夫婦の一方が相続した財産」「夫婦の一方が贈与された財産」などが該当します。特有財産は、財産分与の対象外となる点に注意が必要です。

ただし、この場合は保険料を特有財産から支払っていたという証拠が必要になるため、場合によっては手続きが難しくなることもあります。

保険料を特有財産から支払っていたことを示す証拠には、以下のようなものがあります。

- 保険の証券

- 保険料の支払い記録がわかる通帳や銀行の取引履歴 など

解約返戻金が発生するような保険に加入していたとしても、結婚する前にすでに保険料を払い込んでいた場合や、結婚後に契約したものの、特有財産から保険料を支払っていたという場合には、財産分与の対象とはならない点に留意してください。

関連記事

・財産分与の対象にならないものは?特有財産の具体例と証明方法を解説

保険を自分の親がかけていた場合は財産分与の対象外

「自分の親が被保険者を自分として生命保険をかけている」という方もいると思います。その場合は、財産分与の対象外となります。

保険料を両親が払っていることになりますので、夫婦が共有している財産とはみなされず、特有財産とみなされます。

結婚前にかけていた保険の財産分与はケースバイケース

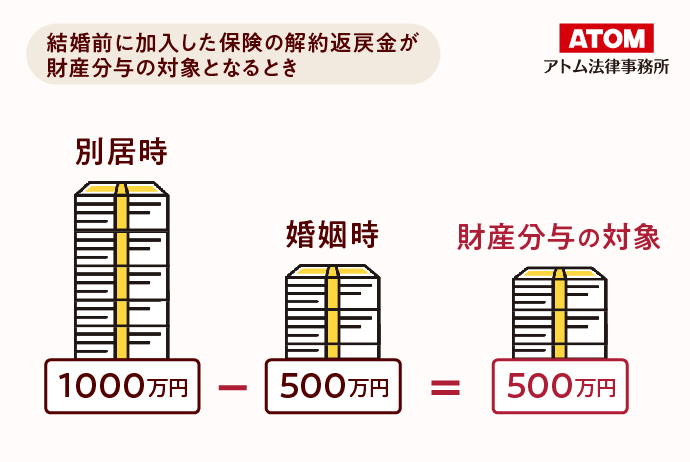

「結婚前から保険に加入している」という方も多いでしょう。結婚前に加入した生命保険について、結婚後に共有財産から保険料を支払っていたという場合は、財産分与の対象とみなされます。

このようなケースでは、解約返戻金の全額ではなく、「離婚する時の解約返戻金相当額と結婚した時の解約返戻金相当額の差額」が財産分与の対象になる可能性があります。

例

財産分与の基準時(原則別居時)の解約返戻金:1000万円

婚姻時に仮に解約した場合の返戻金:500万円

財産分与の対象となるお金:1000万円-500万円=500万円

なお、結婚前に加入した生命保険について、特有財産から保険料を支払っていた場合は、財産分与の対象とはみなされません。

また、「結婚前に既に保険会社から解約返戻金や満期金を受け取っている」という場合も、財産分与の対象とはなりません。ただし、そのときのお金を結婚後に夫婦で使用する口座で受け取った場合は、財産分与の対象となる可能性があるため注意しましょう。

相手が加入している保険がわからないときの対処法

いざ財産分与をするとき、相手が加入している保険がわからないという事態になることがあります。相手の加入している保険がわからないと、本来であれば受け取れたはずの財産が少なくなってしまうかもしれません。

ここでは、相手が加入している保険がわからないときの対処法について解説します。

自分で調べる

保険証書を見たり、相手の通帳の履歴を確認したりすることで、自分で相手が加入している保険会社や相手が受け取っている保険金を調べることができます。

見当たらない場合は、自分で保険会社や金融機関に問い合わせることもできます。ただし、夫婦といえども契約者以外の第三者が回答を得ることは難しい可能性が高いです。

相手に直接聞く

相手に直接聞くことも重要です。場合によっては、相手方に財産の開示を依頼することもできます。

ただし、相手方から開示された財産が、実際に持っている「財産すべて」であるとも限らない点に注意が必要です。

調査嘱託を利用する

調査嘱託とは、裁判所を通じて勤務先や金融機関等に情報を開示させる方法です。

主に離婚裁判のなかで利用される手続きですが、まれに調停中におこなわれることもあります。調査嘱託をおこなうためには、裁判所に調査嘱託の申し立てをおこない、認められる必要があります。

弁護士会照会制度を利用する

弁護士会照会制度とは、弁護士が依頼を受けた事件について、弁護士会を通して夫の勤務先や金融機関などの団体に必要事項を照会する制度です。協議中、調停中、裁判中のいつでも利用することができます。

また、弁護士会照会制度は裁判外の手続きです。そのため、調停中や裁判中でないと利用できない手続きと異なり、交渉でも利用できるところがポイントです。

弁護士会照会を受けた団体には、原則として答える義務があり、相手方の口座の残高や振込先、給与額などを開示してもらえる可能性があります。

弁護士に保険の財産分与を相談するメリット

財産分与の対象となる保険か判断してくれる

弁護士に相談すれば、自分や相手が加入している保険が財産分与の対象となるのかどうかを適切に判断してくれるというメリットがあります。

また、先述の通り、「学資保険を解約すべきかどうか」「保険料を特有財産から支払っていたという証拠はどう集めればよいか」といった、手続きが難しくなるケースでもサポートしてくれるでしょう。

離婚調停や離婚裁判になったときスムーズに対応できる

早めに弁護士に相談しておけば、夫婦間で話がまとまらず、離婚調停や離婚裁判に発展したときでも、弁護士に依頼すればスムーズに対応することができます。

相手が提示してきた条件がこちら側に不当に不利になっていないかなどを法的な目線で判断してくれるでしょう。

保険の財産分与で困ったら弁護士に相談!

財産分与の対象となるのは、解約した場合に解約返戻金(積立型の保険を解約したときに返ってくるお金)が発生する保険です。

離婚するときに保険の財産分与で困ったということがあれば、弁護士に相談してみることをおすすめします。

弁護士に相談すれば、自分や相手が加入している保険が財産分与の対象となるのかを判断してくれます。早めに依頼しておくことで、その後の調停や裁判に移行した際もスムーズに対応ができるでしょう。

無料相談を受け付けている弁護士事務所もありますので、まずは弁護士に相談してみてはいかがでしょうか。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士、弁理士

学位:Master of Law(LL.M. Programs)修了