交通事故で使える労災・自賠責・任意保険の違いは?後遺障害等級と慰謝料金額一覧

業務中・通勤中の交通事故の被害でお悩みの方へ。

交通事故が労災(労働災害)の場合、自賠責・任意保険の他に、労災保険も使えます。複数の保険を適切に組み合わせて、十分な補償を受けることがポイントです。

たとえば、慰謝料は、労災保険には請求できず、自賠責や任意保険に請求する必要があります。

本記事では、労災保険、自賠責保険、任意保険からどのような補償が受けられるのかを解説します。

自賠責と労災保険の優先順位(自賠先行か、労災先行か)や、後遺障害が残った場合の等級ごとの補償額にも触れるので、是非さいごまでご覧ください。

目次

仕事中の交通事故は「労災」扱いになる?

交通事故と労災の関係

仕事中に起きた交通事故は、労働災害(労災)として扱われる場合があります。

労災保険は、労働者が仕事中や移動中に、業務に関連してケガや死亡した場合に、補償が受けられる制度です。

交通事故も、業務に起因すると認められれば、労災保険の対象となり、治療費や休業補償が受けられます。

労災になる交通事故の例

- タクシー運転中の交通事故

- 配達中におこした交通事故

- 営業の外回り中におこした交通事故

- 自転車通勤中の交通事故 など

関連記事

通勤中・出張中の交通事故も労災になる?

通勤中や出張中の交通事故も、一定の条件を満たせば労災保険が適用されます。

通勤中の交通事故と労災

通勤中の交通事故が労災と認められるためには、就業するために、業務をおこなう場所へ、合理的な経路・方法で移動していること等が必要です(東京労働局「通勤災害について」参照)。

関連記事

出張中の交通事故と労災

出張中の交通事故が労災と認められるためには、出張が業務の一環といえること等が必要です(東京労働局「業務災害について」参照)。

労災・自賠責・任意保険の優先順位は?

労災・自賠責・任意保険の補償内容の違い

労災保険、自賠責保険、任意保険(いわゆる自動車保険)の違いは、以下のとおりです。

| 労災 | 自賠責 | 任意保険 | |

|---|---|---|---|

| 場面 | 仕事 通勤 | 交通事故 | 交通事故 |

| 上限 | なし | あり | なし |

| 減額 | なし | あり得る | あり得る |

* 支払基準や事故状況など個別の事情により、例外がある。

労災保険の補償内容

労災保険は、交通事故に限らず、仕事に関連するケガや死亡について補償する保険です。治療費や休業補償、後遺障害給付などを受けることができます。

労災保険の給付金は、労災保険の支払い基準で算定されます。

労災保険には、自賠責のような「上限金額」はなく、働けない間、支給されます。

また、被災者に過失があっても、労災保険の給付金は減額はされません。

自賠責保険の補償内容

自賠責保険は、交通事故でケガや死亡した者に対して、最低限の補償を行うための、強制加入の自動車保険です。

自賠責からもらえる保険金は、自賠責基準で算定されます。ただし、上限金額があります。

自賠責保険の上限

- 傷害:120万円まで

- 後遺障害:最高3,000万円まで(介護を要する場合は最高4,000万円まで)

- 死亡:3,000万円まで

また、ケガ・死亡した者に重大な過失がある場合には、自賠責保険金は減額されます(重大な過失による減額)。

重大な過失による減額の割合

| 過失 | 後遺障害 死亡 | 傷害 |

|---|---|---|

| 7割未満 | 減額なし | 減額なし |

| 7割以上8割未満 | 2割減額 | 2割減額 |

| 8割以上9割未満 | 3割減額 | 2割減額 |

| 9割以上10割未満 | 5割減額 | 2割減額 |

任意保険の補償内容

任意保険は、自賠責保険で足りない交通事故被害者の損害を補うための任意加入の自動車保険です。自賠責保険を超える部分について、損害の賠償を受けることができます。

任意保険からの賠償金は、任意保険会社独自の支払い基準により、提示されます。

しかし、任意保険(自動車保険の対人賠償)の補償額は、上限が無制限のケースも多く、裁判基準(弁護士基準)で増額交渉できる可能性があります。

ただし、裁判基準(弁護士基準)による交渉ができた場合でも、過失相殺の可能性はあります。

過失相殺とは、交通事故の責任が当事者双方にある場合、公平の観点から、過失に応じて賠償金を減額することを指します。

たとえば、損害額が1,000万円、被害者に20%過失がある場合、被害者がもらえる賠償金額は、過失相殺によって800万円になってしまします。

労災・自賠責・任意保険の手続きの違い

こちらの表は、労災保険、自賠責保険、任意保険の手続きの違いをまとめたものです。

| 労災 | 自賠責 | 任意保険 | |

|---|---|---|---|

| 請求先 | 労基署 | 自賠責 または 任意保険 | 任意保険 |

| 提示額 | 労災の基準 | 自賠責の基準 | 任意保険の基準 |

| 増額交渉 | ✕ | ✕ | 弁護士基準で交渉の余地 |

以下、それぞれの手続きについて補足説明します。

労災保険の手続き

労災保険は、労働基準監督署に請求します。

労災保険の請求には、第三者行為災害届、交通事故発生届、請求書等の基本的な必要書類のほか、医師の診断や事業主の証明などが必要です。

労災保険の申請が通ったら、労災の支払い基準にもとづく給付金を受け取ることができます。

なお、労災保険の提示額については、示談交渉(増額等を求める話し合い)はできません。

自賠責保険・任意保険の手続き

自賠責保険・任意保険は、加害者側の保険会社に請求します。

自賠責保険金は、加害者の自賠責保険会社に直接請求する方法と、任意保険会社を通じて受け取る方法(任意一括払い)があります。

自賠責保険の請求には、支払請求書、交通事故証明書、事故発生状況報告書、医師の診断書・診療報酬明細、休業損害証明書(雇用主が作成)、所得証明(例:源泉徴収票、確定申告書)などが必要となります(自賠責保険・共済ポータルサイト「支払いまでの流れと請求方法」参照)。

自賠責保険の保険金は、被害者の申請を受け、交通事故によるケガ・後遺障害・死亡が認定が下りた場合、自賠責の支払い基準にもとづき、保険金をもらうことができます。

自賠責保険金の場合、増額交渉はできません。

任意保険会社からの賠償金は、自賠責の認定結果も踏まえつつ、保険会社の独自の基準で提示されます。

被害者側は、その金額で示談に応じてもよいですし、弁護士基準(裁判基準)により、任意保険会社と増額交渉をすることも可能です。

弁護士基準とは、裁判をおこしたら認められる適性な賠償金相場のことです。任意保険会社からの提示額は、弁護士基準を大幅に下回ることも多いので、被害者側の正当な権利を守るためにも、増額交渉をおこなうことをおすすめします。

労災・自賠責・任意保険は同じ事故で使える?

労災、自賠責、任意保険は同じ事故で使うことも可能です。

ただし、同じ損害について二重に受け取ることはできないため、「給付調整」が行われます。

たとえば、労災から治療費が支払われた場合、その分を自賠責保険や任意保険からは差し引いて支払うなどの調整が入ります。

労災保険・自賠責保険の優先順位は?

労災保険、自賠責保険の優先順位については、被害者が自由に決められます。

労災を優先して使うか(労災先行)、自賠責を先に使うか(自賠先行)は、事故の状況、過失割合、相手の対応等に応じて判断するのがよいでしょう。

たとえば、以下のような場合には、労災保険を優先するのがおすすめです。

労災保険を優先すべき場合の例

- 自分のほうが過失割合が大きい場合

- 治療費が高額になりそうな場合

- 自賠責の補償を受けられない場合

(例)事故をおこした相手の車が盗難車

(例)相手が自賠責保険に未加入

自分のほうが過失割合が大きい場合

自分のほうが大きな過失を負っている場合は、労災保険を先に利用するほうが安心です。

自賠責保険や任意保険では、過失相殺による減額の影響を受けますが、労災保険は、過失の有無に関係なく給付されるため、経済的な負担を減らせます。

治療費が高額になりそうな場合

骨折や手術が必要な交通事故では、治療費が高額になることがあります。こうした場合、実務上、労災保険を優先する方が有利になることがあるでしょう。

治療費がかさむと、自賠責保険の上限(傷害部分:120万円)をすぐに超えてしまいます。超過分は任意保険が補償しますが、任意保険会社は営利企業であるため、支払いを渋ることが予想されます。

労災保険を先に使えば、任意保険の負担が減るため、スムーズな示談につながる可能性が高まるのです。

自賠責の補償を受けられない場合

自賠責保険を使えない場合は、労災保険を優先した方がよいでしょう。

まず、事故をおこした相手の車が盗難車の場合で、条件を満たさず、自賠責保険の補償を受けることができないときは、労災保険を優先すべきです(自動車損害賠償保障法3条参照)。

次に、相手が自賠責保険に未加入の場合にも、自賠責保険金はうけとることができないため、労災保険を優先します。

なお、相手の自賠責保険が使えない場合は、政府保障事業の利用が考えられます。政府保障事業とは、無保険車による交通事故など、自賠責から支払いが受けられない場合に、国が被害者の損害を補償する制度です。

労災保険の補償内容

ここでは、労災保険の補償内容の全体像を説明します。自賠責との比較もおこないます。

労災で給付されるものは?

労災保険では、治療費(療養補償)が全額支給されるほか、仕事を休んだ間の休業補償、後遺障害や死亡に対する補償、介護が必要な場合の介護補償、葬儀費用なども支給されます。

状況に応じて年金形式か一時金形式での支給となります。

労災は慰謝料がもらえない?

労災保険では、精神的苦痛に対する「慰謝料」は支給されません。慰謝料を受け取りたい場合は、加害者側の自賠責保険や任意保険から支払いを受ける必要があります。

加害者が、自賠責にも任意保険にも加入していない場合は、加害者本人に請求したり、政府保障事業を利用する必要があります。

労災の補償内容一覧表(自賠責と比較)

労災保険と自賠責保険では、補償内容には重なる部分とそうでない部分があります。

労災保険と自賠責保険の補償比較表

| 補償 | 労災保険 | 自賠責保険 |

|---|---|---|

| 療養補償 | 全額支給 | 上限120万円 ※ただし、休業損害、傷害慰謝料など傷害による損害全体 |

| 休業補償(休業損害) | 給付基礎日額の60% | 日額6,100円 ※立証できれば最大1万9,000円 |

| 傷病補償 | 傷病等級しだい | × |

| 逸失利益 | 障害補償給付 遺族補償給付 (年金・一時金) | 後遺障害逸失利益 死亡逸失利益 |

| 介護補償 | 介護補償給付 | 介護費用 |

| 葬儀費用 | いずれか多い方 31万5000円+給付基礎日額×30日 給付基礎日額×60日分 | 100万円 |

| 遺族(補償)給付 | 遺族人数による | 遺族人数による |

| 慰謝料 | × | 入通院慰謝料 後遺障害慰謝料 死亡慰謝料 |

| 各特別支給金・一時金 | 等級による | × |

※ 補償されないものは×と表記しています。

※ 労災保険は業務災害の給付名称で説明しています。

補償内容が重複している費目は二重取りできません。

労災保険の給付内容について、もっと詳しく知りたい方は『労働災害保険とは?給付の仕組み・内容とQ&A集』も合わせてお読みください。

自賠責保険・任意保険の補償内容

自賠責保険や任意保険の補償内容は、主に以下のようなものになります。

自賠責保険・任意保険の補償内容

- 慰謝料(傷害慰謝料・後遺障害慰謝料・死亡慰謝料)

- 治療関係費

- 逸失利益(後遺障害逸失利益・死亡逸失利益)

- 介護費用(介護用品・将来介護費など)

- 葬儀費用

慰謝料(ケガ、後遺障害、死亡の苦痛の賠償)

慰謝料とは、精神的苦痛に対する金銭的な補償をいいます。

慰謝料は労災保険からは支払われませんが、自賠責保険・任意保険からは支払われます。

交通事故の慰謝料には、以下の3種類があります。

交通事故の慰謝料3つ

- 傷害慰謝料(入通院慰謝料)

交通事故で入通院せざるを得なかった苦痛に対する慰謝料 - 後遺障害慰謝料

交通事故で後遺症が残り、後遺障害等級が認定された場合に請求できる慰謝料 - 死亡慰謝料

交通事故で死亡した被害者とその遺族が請求できる慰謝料

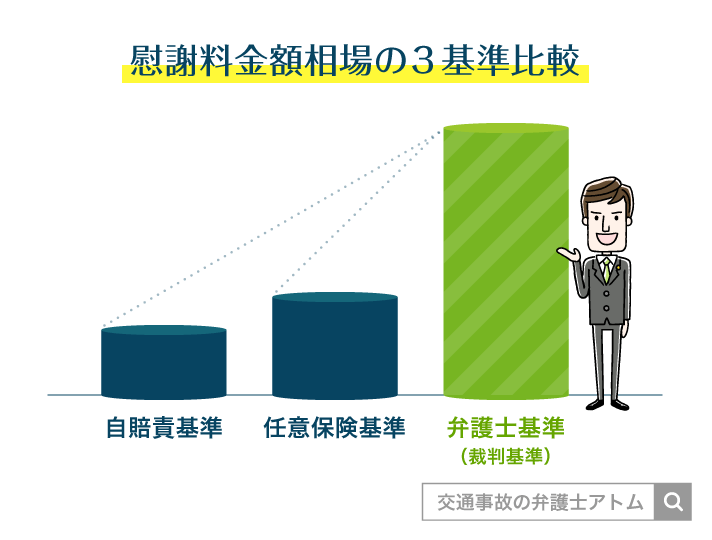

交通事故の慰謝料計算では、特に、自賠責基準、任意保険基準、裁判基準(弁護士基準)の3種類の違いが顕著にあらわれます。

| 基準 | 内容 |

|---|---|

| 自賠責基準 | 自賠責保険からの支払い基準 |

| 任意保険基準 | 加害者側の任意保険会社が提示してくる基準 |

| 弁護士基準(裁判基準) | 弁護士や裁判所が用いる判例にもとづく基準 |

被害者には、事故相手やその任意保険会社に対して、弁護士基準による賠償請求をおこなう権利があります。

任意保険会社から提示される金額は、自賠責基準に近い金額や、任意保険会社独自の基準によるものが多いです。

保険会社に任せっきりにせず、ご自身できちんと金額をチェックすることが大切です。

以下では、自賠責基準と弁護士基準の金額については、具体的な違いをお示します。

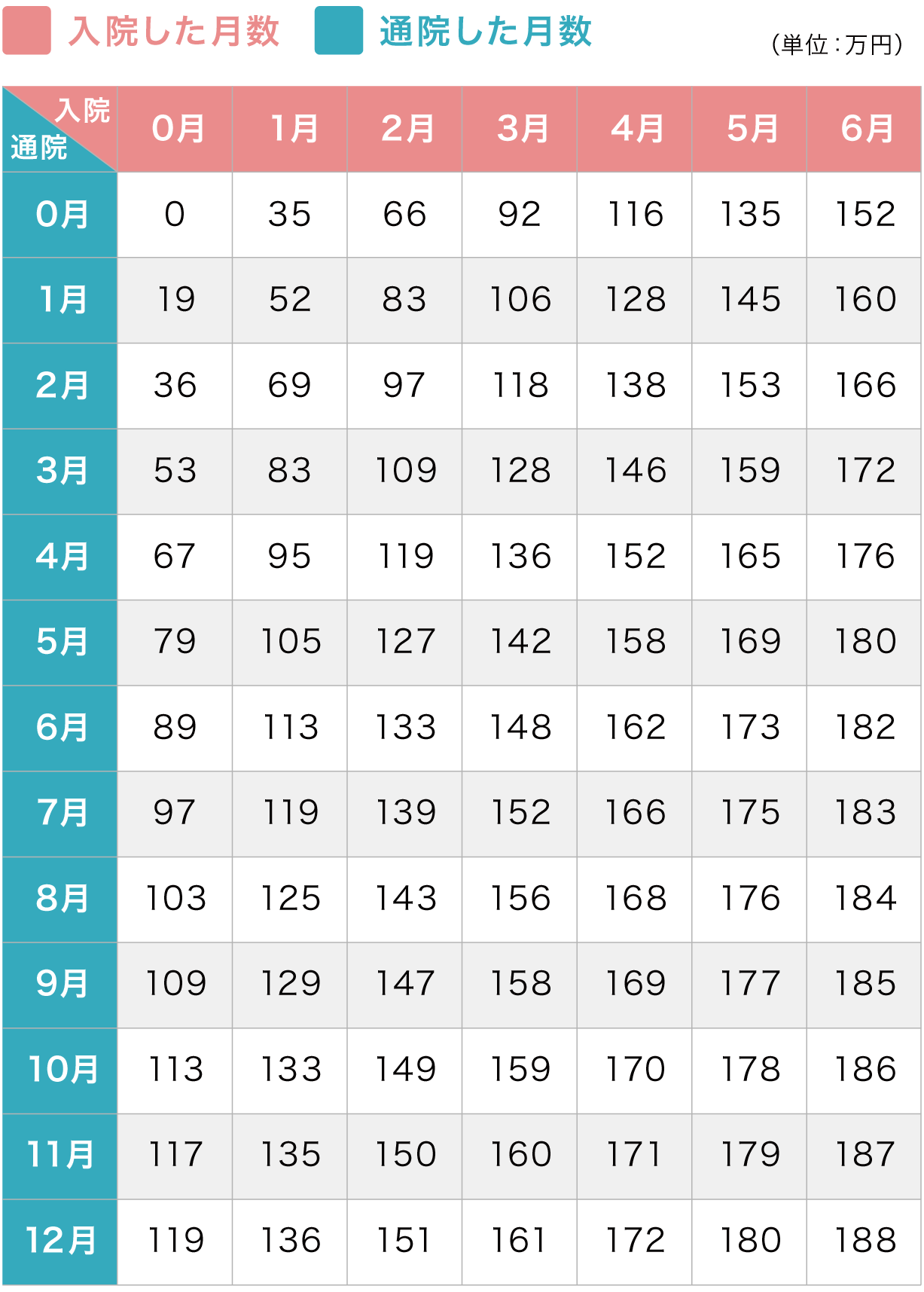

傷害慰謝料の弁護士基準

自賠責基準の傷害慰謝料は、日額4,300円で計算します。

一方、弁護士基準の傷害慰謝料は、入通院慰謝料算定表をもとに、治療期間をベースに算定します。

たとえば、むちうちで、3か月間で、36日通院した場合の傷害慰謝料の違いは、以下のとおりになります。

傷害慰謝料の算定結果(比較)

- 自賠責基準

4,300円×36日×2=30万9,600円* - 弁護士基準

53万0,000円(入通院慰謝料算定表による)

*自賠責基準の慰謝料は、日額4,300円に、「治療期間(事故から治療終了までの日数)」か、又は「実際に通院した日数の2倍」のいずれか少ない方を乗じて、算出する。

死亡慰謝料の弁護士基準

自賠責基準の死亡慰謝料は、以下のとおりです。

自賠責基準の死亡慰謝料

- ご本人分:400万円

- ご遺族分:

- 請求者1名:550万円

- 請求者2名:650万円

- 請求者3名以上:750万円

※被扶養者がいる場合:上記金額に200万円加算

弁護士基準の死亡慰謝料は、以下のとおりです。

死亡慰謝料の相場

| 死亡者の属性 | 相場 |

|---|---|

| 一家の支柱 | 2,800万円 |

| 母親、配偶者 | 2,500万円 |

| その他 | 2,000万円~2,500万円 |

※その他とは独身の男女、子ども、幼児などをいう

事故相手の任意保険会社から提示される金額は、自賠責保険に準じた金額だったり、任意保険独自の基準だったりして、弁護士基準の金額に満たないケースも多いです。

法的に正当性のある賠償金額は、弁護士基準で算定された金額です。

ご不安をお持ちの場合は、示談をする前に一度、交通事故に詳しい弁護士にご相談下さい。

無料法律相談ご希望される方はこちら

無料法律相談ご希望される方はこちら

治療関係費

自賠責保険、任意保険でまかなえる「交通事故の治療関係費」には、以下のような治療のために必要かつ妥当な実費が含まれます。

治療関係費

- 応急手当費

- 診察料

- 入院料

- 投薬料、手術料、処置料等

- 通院費、転院費、入院費又は退院費

- 看護料

- 諸雑費

- 柔道整復師等の費用

- 義肢等の費用

- 診断書、診療報酬明細書等の費用 など

事故相手の任意保険会社が、治療関係費の支払いをおこなってくれるケースもあれば、ご自身で立替えて後日、保険会社に請求するケースもあります。

休業損害(ケガの休業による減収)

休業損害とは、交通事故のケガの治療のために、仕事を休んだことで生じる減収や、有給休暇を消費したことに対する賠償のことです。

自賠責の休業損害は、原則として日額6,100円で計算します(2020年3月31日以前の事故は最低日額5,700円)。

休業損害の対象となる日数は、実際に仕事を休んだ日数や、ケガの程度、治療日数等を考慮して、治療期間(事故日から治療最終日まで)の範囲内で決まります。

任意保険会社の場合、自賠責基準で提示してきたり、事故前3か月分の給与を90日で割った日額で計算して提示してきます。

弁護士の場合、実際に働いた日数で計算して、任意保険会社に反論します。

| 自賠責 | 6,100円×休業日数 |

| 任意保険 | 事故前3か月分の給与÷90日×休業日数 |

| 弁護士 | 事故前3か月分の給与÷実稼働日数×休業日数 |

労災保険との比較

なお、休業損害は、労災保険の休業補償給付に対応するものですが、労災の場合、事故前の平均賃金の60%にとどまります。

労災先行の場合、残りの40%について、自賠責や任意保険に請求することを忘れないようにしましょう。

逸失利益(後遺障害・死亡による将来の減収)

逸失利益とは、交通事故で後遺障害が残ったことによる生涯年収の減少に対する賠償のことです。

交通事故の逸失利益には、後遺障害逸失利益と死亡逸失利益があります。

逸失利益の計算方法は、被害者の症状固定前の収入や年齢、後遺障害認定された等級など様々な要素から決めていきます。

後遺障害逸失利益の計算方法

1年あたりの基礎収入×労働能力喪失率×労働能力喪失期間に対するライプニッツ係数

死亡逸失利益の計算方法

1年あたりの基礎収入×(1-生活費控除率)×就労可能年数に対するライプニッツ係数

労災保険との比較

後遺障害逸失利益は、労災保険の障害補償給付に対応するものです。二重取りはできませんが、自賠責・任意保険に請求できる金額の方が大きくなるケースもあるので、こちらも請求のし忘れがないように注意しましょう。

介護費用

交通事故で重い後遺障害が残った場合、将来の介護費を加害者に請求できることがあります。

介護費用の例

- ヘルパーや看護師の人件費

- 家族が介護で仕事を休んだ場合の補償

- 車いす・介護ベッド等の福祉用具費

- オムツ等の消耗品費

- 自宅のバリアフリー改修費 など

必要な介護内容によって費用は変わるため、まずは見積もりをとるのがおすすめです。

労災保険との比較

労災保険でも「介護補償給付」があります。

労災だけでは足りない場合は、相手方に不足分を請求できます。

【一覧】後遺障害等級と支給金額まとめ

労災の後遺障害等級と給付金額(表)

障害等級が第1級から第7級の場合

労災保険では、障害等級が第1級から第7級の場合、給付基礎日額の313日~131日分の障害補償年金が支給されます。

また、障害(補償)年金が支給される者には、障害特別支給金(一時金)と、障害特別年金も支給されます。

| 等級 | 障害(補償)年金 | 障害特別年金 | 障害特別支給金 (一時金) |

|---|---|---|---|

| 1級 | 給付基礎日額の313日分 | 算定基礎日額の313日分 | 342万円 |

| 2級 | 同277日分 | 同277日分 | 320万円 |

| 3級 | 同245日分 | 同245日分 | 300万円 |

| 4級 | 同213日分 | 同213日分 | 264万円 |

| 5級 | 同184日分 | 同184日分 | 225万円 |

| 6級 | 同156日分 | 同156日分 | 192万円 |

| 7級 | 同131日分 | 同131日分 | 159万円 |

給付基礎日額とは、原則として、労働基準法の平均賃金に相当する額をいいます。

労働基準法の平均賃金は、労災発生日の直前3か月間の賃金の総額を、その期間の歴日数で割った1日あたりの賃金額になります。

算定基礎日額とは、「算定基礎年額」を365で割った金額を指します。

算定基礎年額は、原則として、事故発生日または診断確定日以前1年間に支払われた特別給与(賞与等、3か月を超える期間ごとに支払われる賃金)の総額です。

ただし、算定基礎年額には、上限があります。特別給与の総額が多くても、算定基礎年額として認められるのは、(1)給付基礎日額×365×20%、または(2)150万円のいずれか低い方までの金額となります。

なお、特別給与とは、給付基礎日額の算定の基礎から除外されているボーナスなどの3か月超える期間ごとに支払われる賃金をいいます。それ以外の臨時に支払われた賃金は、特別給与に含まれません。

障害等級が第8級から第14級の場合

障害等級が第8級から第14級の場合は給付基礎日額の503日~56日分の障害(補償)一時金が支給されます。

また、障害(補償)一時金が支給される者には障害特別支給金(一時金)と、障害特別一時金がそれぞれ支給されます。

| 障害(補償)一時金 | 障害特別一時金 | 障害特別支給金 (一時金) | |

|---|---|---|---|

| 8級 | 給付基礎日額の503日分 | 算定基礎日額の503日分 | 65万円 |

| 9級 | 同391日分 | 同391日分 | 50万円 |

| 10級 | 同302日分 | 同302日分 | 39万円 |

| 11級 | 同223日分 | 同223日分 | 29万円 |

| 12級 | 同156日分 | 同156日分 | 20万円 |

| 13級 | 同101日分 | 同101日分 | 14万円 |

| 14級 | 同56日分 | 同56日分 | 8万円 |

どのような後遺障害が何級になるかなど、もっと詳しく知りたい方は『労災の後遺障害とは?障害等級の認定基準と金額早見表、給付の流れ』の記事もご覧ください。

また、労災の後遺障害認定のポイントについては『労災の後遺症認定の書類審査・面談の要点!振り込みの時期はいつ?』の記事で解説しています。

自賠責の後遺障害等級と慰謝料(表)

交通事故で後遺障害が残った場合は、もらえる賠償額が増える可能性があるため、労災のほかに、自賠責による認定も必ず受けましょう。

ただし、任意保険が提示する後遺障害慰謝料は、自賠責基準に準じた低い金額になっていることが多いです。

自賠責で後遺障害認定を受けたら、その後、「弁護士基準」による増額交渉を任意保険会社とおこなうことも忘れないでください。

任意保険に請求すべき「弁護士基準」との比較表

自賠責基準による後遺障害慰謝料の金額、および弁護士基準による後遺障害慰謝料の相場金額は、以下のとおりです。

後遺障害慰謝料の相場

| 後遺障害等級 | 自賠責基準 | 弁護士基準 |

|---|---|---|

| 第1級 | 1,650万円(要介護) 1,150万円(介護不要) | 2,800万円 |

| 第2級 | 1,203万円(要介護) 998万円(介護不要) | 2,370万円 |

| 第3級 | 861万円 | 1,990万円 |

| 第4級 | 737万円 | 1,670万円 |

| 第5級 | 618万円 | 1,400万円 |

| 第6級 | 512万円 | 1,180万円 |

| 第7級 | 419万円 | 1,000万円 |

| 第8級 | 331万円 | 830万円 |

| 第9級 | 249万円 | 690万円 |

| 第10級 | 190万円 | 550万円 |

| 第11級 | 136万円 | 420万円 |

| 第12級 | 94万円 | 290万円 |

| 第13級 | 57万円 | 180万円 |

| 第14級 | 32万円 | 110万円 |

労災、自賠責、任意保険でよくある質問

Q.自賠責や任意保険との「給付調整」とは?

「給付調整」とは、労災保険・自賠責保険・任意保険など、複数の保険が関係する場合に、同じ費用について重複して補償が行われないように調整する仕組みです。

たとえば、治療費が労災保険で支給された場合、任意保険ではその分を差し引いた額が支払われることになります。給付調整をおこなのは、被害者の補償が過剰になったり、保険会社の負担が不公平になるのを防ぐためです。

Q.労災事故には健康保険が使えない?

通事故が業務中や通勤中などの「労災事故」に該当する場合、原則として健康保険は使えません。この場合は、労災保険による補償を受ける必要があります。

ただし、労災と気づかず健康保険を使ってしまった場合でも、後から労災保険に切り替えることは可能です。ただし、いったん医療費を全額支払った上で、労災保険へ請求をおこなう流れとなります。詳しくは、厚生労働省「労災保険に関するQ&A」2ー1などを参考にしてください。

Q.労災で診察をうけるときの注意点は?

交通事故に遭い、労災を使って病院で診察を受ける場合、必ず、病院に対して「労働中・通勤中の交通事故で怪我をした」と伝えて、労災であること及び労災保険を使うことを明示してください。

また、どのような事故で負傷し、体のどの部位に、どのような症状が現れたのかなども伝えるようにしてください。

なお、通院先が労災保険指定医療機関でない場合、通常、被害者が、窓口で治療費を立替える必要が生じます。

Q.労災の給付は、任意保険との示談成立まで?

任意保険会社との示談で「今後の損害賠償は請求しない」とする内容が成立すると、原則としてその後の労災給付は受けられません。

示談前には、労働局や労基署に相談し、必要に応じて「今後も労災を請求する可能性がある」旨を示談書に明記する等の対応が必要な場合もあります。

交通事故の慰謝料請求は弁護士にご相談を

最後にひとこと

仕事中・通勤中の交通事故では、自賠責・任意保険の他に、労災保険の利用も可能です。

自賠責・任意保険と異なり、労災保険には、独自の給付金がもらえる、治療費が無制限、過失相殺で減額されない等のメリットがあります。

一方で、労災保険では、慰謝料がもらえない、休業補償は60%しかないなどのデメリットもあります。

また、後遺障害に関する賠償金は、任意保険への請求額の方が、労災保険よりも多額になるケースも多いです。

そのため、交通事故が労災の場合、労災保険だけではなく、自賠責・任意保険にも、忘れずに保険金の請求をしましょう。

今後の流れ、任意保険会社との増額交渉など、交通事故でお悩みのことがあれば、弁護士にご相談ください。

アトムの無料相談:24時間受付中

労災でご家族を亡くされたり、ご自身が重い後遺障害を負われたりした場合は、アトム法律事務所の無料相談をご利用ください。

弁護士による無料相談は、24時間いつでも相談受付中です。

お好きな時間にお問い合わせください。お電話だけでなくLINEによる受付も行っていますので、ご都合のよい窓口をお選びください。

無料法律相談ご希望される方はこちら

詳しくは受付にご確認ください。

アトム法律事務所 岡野武志弁護士

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士

学位:Master of Law(LL.M. Programs)修了