独身者が亡くなったら遺産はどうなる?法定相続人の範囲と相続税を解説

独身者が亡くなった場合、遺産は「子供→直系尊属(親・祖父母)→兄弟姉妹」の順で法定相続人が受け取ります。相続人が誰もいない場合、清算手続や特別縁故者への財産分与が行われた後、残った財産は最終的に国庫へ帰属します。

独身の方が亡くなった場合、「誰が遺産を相続するのか」「相続税はどう計算するのか」といった疑問を持つ方も多く、特に交流が少なかった人が相続人となるようなケースでは、問題が生じやすいでしょう。

この記事では、独身者の遺産相続について、法定相続人の範囲・生前にできる対策・相続税の計算方法まで、順を追ってわかりやすく解説します。

本記事では、「独身者」を配偶者がいない状態の人として扱います。

具体的には次のようなケースが該当します。

- 一度も結婚したことがない

- 過去に結婚歴があるが、現在は離婚して独身

- 配偶者が先に亡くなり、現在は独身

目次

独身者が死亡した場合の法定相続人は誰か

法定相続人とは、民法で定められた遺産を受け取る権利を持つ人のことです。

遺言書がない場合、法定相続人が遺産を分け合うことになります。

相続人には「常に相続人」と「順位がある相続人」の2種類があります。

| 区分 | 対象者 |

|---|---|

| 常に相続人 | 配偶者 |

| 第1順位 | 子供 |

| 第2順位 | 直系尊属(親や祖父母など) |

| 第3順位 | 兄弟姉妹 |

独身者の場合、配偶者は相続人とならないため、第1順位の子供、第2順位の直系尊属(親や祖父母など)、第3順位の兄弟姉妹が相続人になります。

子供→直系尊属→兄弟姉妹の順で、相続人がいるかどうかを確認していくこととなるでしょう。

法定相続人の決まり方について詳しく知りたい方は『法定相続人とは?範囲や順位、遺産分割の割合から確定方法までわかりやすく解説』の記事をご覧ください。

第1順位:子供

離婚・死別した配偶者との間に子供がいる場合には、子供が相続人となります。

また、養子がいる場合も同様です。

子供が複数人いる場合は、それぞれ均等に相続分を有することとなります。

また、子供が被相続人より先に亡くなっていた場合は、亡くなった子供に子供(孫)がいる場合には、孫が相続人となります(代襲相続)。

孫も亡くなっているが、孫の子供(ひ孫)がいる場合にはひ孫が相続人となり(再代襲相続)、直系卑属(子・孫・ひ孫……)に対する代襲相続は何代でも続くのです。

代襲相続について詳しく知りたい方は『代襲相続(だいしゅうそうぞく)とは?相続順位や割合を解説。どこまで相続範囲?』の記事をご覧ください。

第2順位:直系尊属(親や祖父母など)

子供がいない場合は、直系尊属が相続人になります。

基本的には親が相続人となりますが、親がどちらも亡くなっており祖父母が存命の場合は、祖父母が相続人となるのです。

両親がどちらも存命の場合は、両親ともに相続人となり、それぞれ2分の1ずつ相続分を有します。

祖父母が相続人となる場合も同様です。

第3順位:兄弟姉妹

子供がおらず、親や祖父母といった直系尊属がすでに亡くなっている場合には、兄弟姉妹が相続人になります。

兄弟姉妹が複数いれば、全員が相続人です。

異母・異父兄弟(半血兄弟姉妹)の相続分は、両親が同じ兄弟姉妹(全血兄弟姉妹)の2分の1になります(民法900条4号ただし書き)。

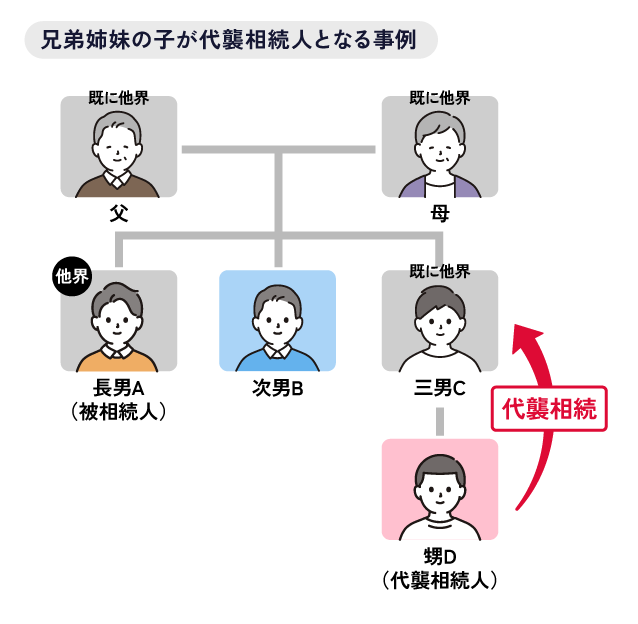

なお、兄弟姉妹がすでに亡くなっている場合、その子ども(甥・姪)が代わりに相続します(代襲相続)。ただし、代襲相続は甥・姪の1代限りで、甥・姪の子どもには引き継がれません。

兄弟姉妹の子が代襲相続する場合に知っておくべきことについては『代襲相続で兄弟姉妹の子(甥・姪)が相続人になるケースや注意点を解説』で確認できます。

法定相続人の判断で迷いやすい4つのケース

ここまで説明した「子供→直系尊属→兄弟姉妹」という順位はあくまで原則です。しかし、独身者の相続では、家族構成やこれまでの経緯によって、原則どおりに判断できないケースも少なくありません。

以下では、相続人の判断に迷いやすい4つのケースを取り上げます。ご自身の状況に当てはまるものがないか、確認してみてください。

相続放棄により相続人となることがある

法定相続人が相続放棄を行うと、次順位の法定相続人が相続人となることがあります。

例えば、独身者に子供がいたものの、子供全員が相続放棄を行った場合には、次順位である親が生きていれば親が相続人となるのです。

相続放棄によって相続人となった場合には、相続を受けるのか自身も放棄を行うのかという選択が必要になります。

内縁のパートナーは法定相続人にならない

内縁関係(事実婚)のパートナーは、婚姻届を提出していないため、戸籍上は配偶者として扱われません。そのため、どれだけ長く連れ添っていても、法律上は法定相続人にはなれないのです。

内縁のパートナーに財産を残したい場合は、遺言書の作成や生命保険の受取人指定、生前贈与といった対策をあらかじめ行っておく必要があります。何も対策をしないまま亡くなると、内縁のパートナーは遺産を一切受け取れない可能性があるため注意しましょう。

なお、法定相続人が誰もいない場合には、内縁のパートナーが「特別縁故者」として財産分与を受けられる可能性があります。ただし、これは家庭裁判所への申し立てが必要な手続きであり、確実に財産を受け取れる保証はありません。

代襲相続は子と兄弟姉妹で範囲が異なる

代襲相続とは、本来相続人となるはずだった人がすでに亡くなっている場合に、その人の子供が代わりに相続人となる制度です。

子供が代襲相続人となるケースでは、孫、ひ孫と、直系卑属である限り何世代でも代襲相続が続きます(再代襲相続)。

一方、兄弟姉妹が相続人となるケースでは、代襲相続は甥・姪の1代限りとされており、甥・姪がすでに亡くなっていても、その子供(甥・姪の子)に代襲相続は引き継がれません。

このように、同じ「代襲相続」でも、誰が亡くなった人の代わりに相続人となるかによって範囲が大きく異なる点に注意が必要です。

関連記事

代襲相続(だいしゅうそうぞく)とは?相続順位や割合を解説。どこまで相続範囲?

非嫡出子がいる場合の相続分

非嫡出子(婚外子)とは、法律上の婚姻関係にない男女の間に生まれた子供のことです。

認知された非嫡出子は、嫡出子(婚姻関係のある夫婦の子供)と同様に法定相続人となります。かつては非嫡出子の相続分は嫡出子の2分の1とされていましたが、最高裁判所の違憲決定を受けた民法改正(平成25年)により、現在は嫡出子と非嫡出子の相続分に差はありません。

一方で、認知されていない非嫡出子は、法律上の親子関係が認められないため、相続人にはなれない点に注意が必要です。

独身者が亡くなった後に、これまで把握していなかった非嫡出子の存在が判明するケースもあり、その場合は相続人の範囲や遺産分割協議のやり直しが必要になることがあります。

相続人がいない場合(相続人不存在)の遺産の行方

法定相続人が誰もいない場合、またはすべての相続人が相続放棄をした場合、「相続人不存在」という状態になります。

相続人不存在の場合、遺産の行方は以下のような流れで決まります。

- 相続財産清算人の選任

- 債権者・受遺者への支払い(清算手続)

- 特別縁故者への財産分与

- 国庫への帰属

相続財産清算人の選任

家庭裁判所が、遺産を管理・清算するための「相続財産清算人」を選任します(民法952条)。

以下のような利害関係者や検察官が選任の申し立てを行います。

- 債権者(被相続人にお金や住まいを貸していた人など)

- 特定受遺者(遺言により遺産を受け取ることができる人)

- 特別縁故者(被相続人を看護していた、長らく一緒に暮らしていたといった立場の人)

相続財産清算人が選任されると、家庭裁判所は、選任の事実と、相続人を捜すための公告をあわせて行います。この公告期間は6か月以上です。

債権者・受遺者への支払い(清算手続)

家庭裁判所による6か月の公告と並行して、相続財産清算人は、すべての相続債権者・受遺者に対し、2か月以上の期間を定めて請求の申出を促す公告を行います。ただし、この2か月の期間は、家庭裁判所による6か月の公告期間内に満了させる必要があります。

そして、期間内に申し出た人へ借金などの債務の支払いや、遺言書で指定された人(受遺者)への財産の引き渡しが行われます。

このような支払いや引き渡しを清算手続といいます。

特別縁故者への財産分与

家庭裁判所からの公告による期間が経過しても相続人が現れず、清算手続がなされても財産が残っていた場合には、特別縁故者への財産分与が可能です。

特別縁故者とは、亡くなった方と生前に特別に親しい関係にあった人(内縁のパートナー、長年介護をしていた人など)をいいます。

家庭裁判所に申し立てて「特別縁故者」と認められると、家庭裁判所が認めた金額について財産を得られるのです。

特別縁故者に申し立ては、家庭裁判所からの公告による期間が満了してから3か月以内に行う必要があります。

国庫への帰属

債権者・特定受遺者・特別縁故者がいない、または、これらのものへ財産を引き渡しても遺産が残っている場合は、残った遺産が最終的に国のものになります(国庫帰属)。

独身者ができる生前の相続対策

独身者が「自分の遺産を誰にどのように渡すか」を主体的に決めるためには、生前からの対策が欠かせません。主な対策を紹介します。

遺言書の作成

遺言書を作成することで、法定相続とは異なる財産の分け方を指定できます。

たとえば、法定相続人ではない内縁のパートナーや友人、NPO・慈善団体に遺産を渡すことも可能です。

遺言書で主に利用されるのは、「自筆証書遺言」と「公正証書遺言」です。

どちらの方法による場合も、法律で定められた様式で作成する必要があるため、専門家(弁護士・司法書士・税理士など)に作成方法を相談するとよいでしょう。

死後事務委任契約の利用

死後事務委任契約とは、自身が亡くなった後の事務手続きを第三者に依頼する契約です。

委任契約を行うことで、葬式の手配・公共料金や医療費の支払いといった死亡後に必要な手続きを任せることができるので、身寄りのない方も安心できます。

友人への依頼も可能ですが、悪用防止のためには専門家である弁護士や司法書士などに依頼するとよいでしょう。

財産目録の作成

相続人となった人が財産を把握できるよう、財産目録を作成しておきましょう。

独身の方が亡くなった場合には、相続人との関係が希薄であったため、どのような財産を有していたのかわからず、財産調査に時間がかかってしまう恐れがあります。

財産調査をスムーズに行えるよう、預金口座・暗号資産・解約手続きが必要なサービスなどについてまとめておくとよいでしょう。

また、埋葬方法や亡くなったことを連絡してほしい人の連絡先なども伝えられるようにしておくと、相続以外の手続きもはかどります。

生前贈与の活用

生前に財産を贈与することで、相続財産そのものを減らし、相続税の負担を軽減できます。

暦年課税では、受贈者1人あたり年間110万円の基礎控除があり、年間の贈与額が110万円以下であれば、原則として贈与税はかかりません。

ただし、亡くなった方から相続や遺贈で財産を受け取った人が、その方から生前(加算対象期間内)に贈与を受けていた場合、その贈与財産は相続財産に加算されて相続税が課される場合があります。

なお、税制改正により、生前贈与加算の対象期間は段階的に3年から7年へ延長されています。2026年12月31日以前に相続が開始した場合は従来どおり3年以内が対象であり、その後の相続開始分について段階的に適用期間が拡大されます。

詳しくは『暦年贈与(暦年課税)とは?わかりやすく仕組み・やり方・注意点を解説』の記事をご参照ください。

死亡保険金の活用

生命保険の死亡保険金は、受取人として指定した人に直接支払われるため、原則として「遺産分割の対象外」となります(ただし、相続人間の公平を著しく害するほど高額な場合には、特別受益に準じて考慮される可能性があります)。

法定相続人ではない人(内縁のパートナーなど)に財産を残したい場合や、遺産分割のトラブルを避けたい場合に有効な手段です。

また、相続人が受け取る死亡保険金には「500万円×法定相続人の数」という相続税の非課税枠があります。

ただし、相続税の対象となるのかどうかは受取人が誰かによって異なる(相続税・贈与税・所得税のいずれかになる)点に注意が必要です。

なお、内縁のパートナーなど法定相続人以外の人が受け取った死亡保険金には、この非課税枠は適用されません。

詳しくは『生命保険の死亡保険金に相続税はかかる?非課税枠や税金の計算を解説』の記事を参考にしてください。

独身者の遺産を受け取る側が知っておくべき手続き

独身の身内が亡くなり、遺産を相続する立場になった方は、以下の手続きの流れを把握しておきましょう。

相続手続きの基本的な流れ

独身の身内が亡くなり、遺産を相続する立場になった方は、まず全体の流れを把握しておくと、何を・いつまでに行うべきかが見えやすくなります。相続開始から相続税の申告・納付までの主な手続きは、以下の6ステップです。

| ステップ | 内容 | 目安の期限 |

|---|---|---|

| ①死亡届の提出 | 市区町村役場に提出 | 死亡の事実を知った日から7日以内 |

| ②遺言書の確認 | 自筆証書遺言は家庭裁判所で「検認」が必要 | なるべく早めに |

| ③相続人・相続財産の調査 | 戸籍収集・財産目録の作成 | 相続開始後3か月以内を目安に |

| ④相続放棄・限定承認の検討 | 借金が多い場合は相続放棄も選択肢 | 相続開始を知った日から3か月以内 |

| ⑤遺産分割協議 | 相続人全員で遺産の分け方を話し合う | 相続税申告期限までに |

| ⑥相続税の申告・納付 | 税務署に申告し納付 | 相続開始を知った日の翌日から10か月以内 |

このうち、特に独身者の相続で時間がかかりやすいのが③「相続人・相続財産の調査」です。相続人との交流が薄く、被相続人がどのような財産を持っていたか把握できていないケースが多いためです。次項では、この財産調査の具体的な進め方について解説します。

遺産(財産)の調査方法

独身者が亡くなった場合、相続人との交流が少なかったことにより、どのような財産を保有していたか把握できていないケースが多く見られます。

財産調査は、主に以下のような方法で行います。

- 自宅に残された通帳・証書・郵便物から取引先の金融機関を特定する

- 各金融機関に対して残高証明書の発行を依頼する

- 証券会社や信託銀行に有価証券の保有状況を照会する

- 市区町村役場で「名寄帳」を取得し、保有する不動産を確認する

- 生命保険協会の「生命保険契約照会制度」を利用して契約の有無を確認する

- 信用情報機関(CIC・JICCなど)に開示請求を行い、借入金の有無を確認する

財産の全体像が把握できないまま申告してしまうと、後から新たな財産や負債が見つかり、修正申告や相続税額の見直しが必要になる場合があります。特に独身者の相続では調査に時間がかかりやすいため、早めに着手することをおすすめします。

関連記事

相続税の申告・納付期限に注意

相続税の申告と納付は、相続の開始を知った日(通常は被相続人が亡くなった日)の翌日から10か月以内が期限です。

この期限を過ぎると延滞税や無申告加算税などのペナルティが発生する場合があります。

申告・納付の具体的な方法や、遺産から相続税を納める方法については、『相続税は誰がいつまでに払う?納税義務者や代払い、支払う割合を解説』の記事が参考になります。

疎遠な親族間で起こりやすいトラブルと回避策

独身者の相続では、兄弟姉妹や甥・姪など、普段あまり交流のない親族が相続人となるケースがみられます。こうした状況では、以下のようなトラブルが起こりやすいです。

- 相続人の範囲を確定するための戸籍収集に時間がかかる(親の出生から死亡までさかのぼる必要があるため)

- 疎遠な相続人の現在の連絡先がわからず、遺産分割協議を開始できない

- 生前の財産管理について、相続人同士で使い込みなどの疑念が生じる

- 遺産分割の話し合いがまとまらず、相続税の申告期限に間に合わなくなる

こうしたトラブルを避けるためには、被相続人が生前のうちに遺言書を作成し、財産の分け方を明確にしておくことが最も有効です。あわせて財産目録やエンディングノートを残しておけば、相続人の負担を大きく軽減できます。

すでに相続が発生し、疎遠な親族間で話し合いが難航している場合は、早めに税理士や弁護士といった専門家に相談し、期限内の申告に向けて対応を進めることをおすすめします。

利用に困る土地については国庫帰属も検討

独身者であった被相続人から不動産を相続した場合、遠隔地のため利用することが難しいということが珍しくありません。

売却することができればよいですが、それも困難な場合には、「相続土地国庫帰属制度」を利用することも検討しましょう。

ただし、「建物がない更地であること」「担保権や使用収益権が設定されていない土地であること」といった条件など、一定の要件を満たす必要があります。

全国の法務局において制度利用の相談が可能となっています。

独身者の相続税の計算方法

相続財産が基礎控除額を超えていると相続税がかかる可能性あり

相続税には「基礎控除」という非課税枠があります。

正味の遺産総額がこの基礎控除額以下であれば、相続税はかかりません。

基礎控除額の計算式は次のとおりです。

基礎控除額=3,000万円+(600万円×法定相続人の数)

法定相続人が多いほど基礎控除額が大きくなる仕組みです。

基礎控除に関して詳しく知りたい方は『相続税の基礎控除とは?控除額の計算式と超えた場合の手続き』の記事をご覧ください。

具体的な相続税の計算例

ここでは、遺産総額6,000万円のケースで相続税をシミュレーションします。

例①:相続人が親1人の場合

- 基礎控除額:3,000万円+600万円×1人=3,600万円

- 課税遺産総額:6,000万円-3,600万円=2,400万円

- 相続税額(税率15%・控除額50万円):2,400万円×15%-50万円=310万円

例②:相続人が兄弟姉妹2人の場合

- 基礎控除額:3,000万円+600万円×2人=4,200万円

- 課税遺産総額:6,000万円-4,200万円=1,800万円

- 法定相続分ごとの相続税額(各900万円、税率10%):900万円×10%=90万円

- 各自の相続税額:90万円×1.2=108万円

※兄弟姉妹は2割加算の対象となるため(詳しくは後述) - 2人合計の納付税額:216万円

上記はあくまで概算です。実際の計算は各種控除や財産評価によって異なります。

相続税の計算方法をより詳しく知りたい方は『相続税の計算方法をわかりやすく解説!概算の早見表や節税できる制度も』の記事をご覧ください。

兄弟姉妹が相続人になる場合の注意点

兄弟姉妹が相続人になる場合、相続税は「2割加算」の対象となります(相続税法18条)。

2割加算とは、配偶者および一親等の血族(父母・子)以外の者が遺産を取得した場合に、算出した相続税額に2割が加算される制度です。

兄弟姉妹はこれに該当するため、通常の計算で求めた相続税額よりも負担が重くなる点に注意が必要です。

加えて、兄弟姉妹には配偶者の税額軽減のような大きな税額控除がないため、遺産額によっては相続税の負担が大きい場合があります。

また、戸籍の収集範囲が広くなる点も注意が必要です。独身者の兄弟姉妹を確認するためには、親の出生から死亡までの戸籍を取り寄せる必要があり、手間がかかることがあります。

独身者の遺産相続のポイント|疑問点は税理士に相談

独身者の相続は、相続人の範囲が複雑になりやすいうえ、疎遠な親族間での話し合いや、慣れない財産調査・申告手続きに時間を取られがちです。

- 相続人は「子供→直系尊属→兄弟姉妹」の順で決まり、代襲相続や非嫡出子の有無によって範囲が変わることもある

- 相続人が誰もいなければ、遺産は最終的に国庫に帰属する

- 遺言書や生前贈与などの生前対策により、法定相続人以外にも財産を残せる

- 相続税の申告・納付期限は、相続開始を知った日の翌日から10か月以内

- 兄弟姉妹が相続人になる場合は2割加算の対象となり、税負担が大きくなりやすい

こうした複雑さから、独身者の相続では「誰が相続人になるのか」「申告が必要かどうか」の判断だけでも専門家の確認が有効です。特に相続税の申告には期限があるため、疑問点や不安な点は早めに税理士へ相談することをおすすめします。

アトム相続税理士事務所では、無料相談の予約を24時間365日いつでも受付中です。気軽にお問い合わせください。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士