代襲相続で兄弟姉妹の子(甥・姪)が相続人になるケースや注意点を解説

兄弟姉妹がすでに亡くなっている場合、代襲相続によってその子ども(甥・姪)が代わりに相続人になれるのでしょうか。

答えは「条件によってはなれる」です。

ただし、誰でも無条件に相続できるわけではなく、法律で定められたルールに従って相続人の範囲が決まります。

再代襲(甥・姪のさらに下の世代)は認められないなど、勘違いしやすいポイントも少なくありません。

この記事では、兄弟姉妹の代襲相続が発生するケースと発生しないケース、甥・姪が相続する場合の相続分の計算例、遺留分や相続税(2割加算)の取り扱いまで、基礎から順を追って解説します。

目次

代襲相続とは?基本的な仕組みをおさらい

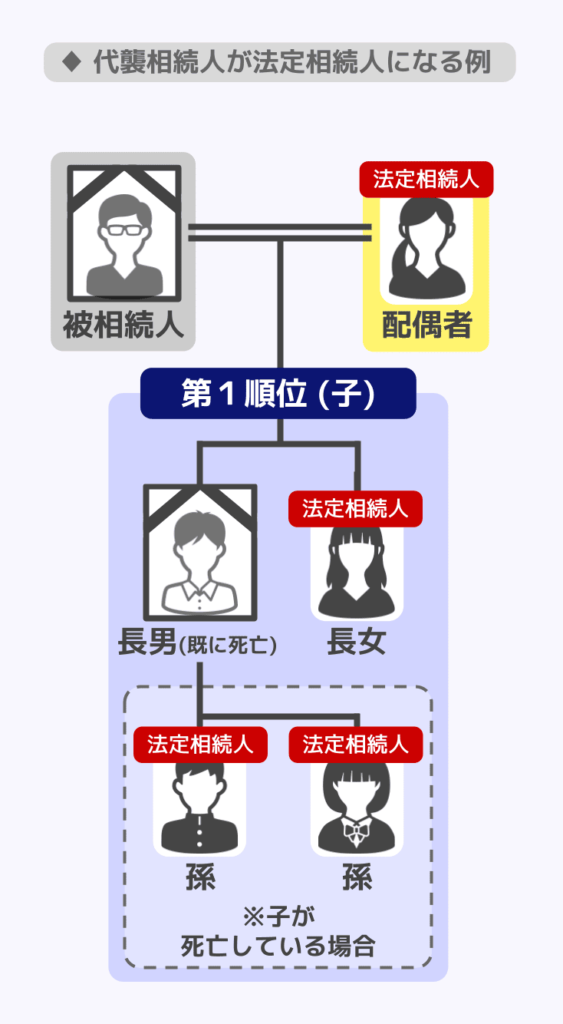

代襲相続とは、相続人となるべき者が死亡・欠格・廃除により相続権を失った場合に、その者の子が代わって相続する制度です。

たとえば、父親が亡くなったとき、本来相続人になるはずだった長男がすでに死亡していたとします。このとき、長男の子ども(孫)が長男の代わりに相続人となることを代襲相続というのです。

代襲相続が生じるのは、相続人となるべき者が次のいずれかの事由により相続権を失った場合です。

- 相続人が被相続人より先に(または同時に)死亡していた場合

- 相続人が相続欠格(不正行為などによって相続権を失うこと)に該当する場合

- 相続人が廃除(被相続人の意思によって相続権が剥奪されること)された場合

なお、相続人が相続放棄をした場合は代襲相続は発生しません。

放棄者ははじめから相続人でなかったものとみなされるため(民法939条)、その子どもが代わりに相続人になることはできないためです。

| 原因 | 代襲相続の発生 |

|---|---|

| 死亡(同時死亡を含む) | 発生する |

| 相続欠格 | 発生する |

| 相続廃除 | 発生する |

| 相続放棄 | 発生しない |

※兄弟姉妹には遺留分がないため廃除の対象とならないことから、兄弟姉妹の代襲相続が発生する原因は死亡と相続欠格の2つのみです

代襲相続の要件や認められる範囲について詳しく知りたい方は『代襲相続(だいしゅうそうぞく)とは?相続順位や割合を解説。どこまで相続範囲?』の記事をご覧ください。

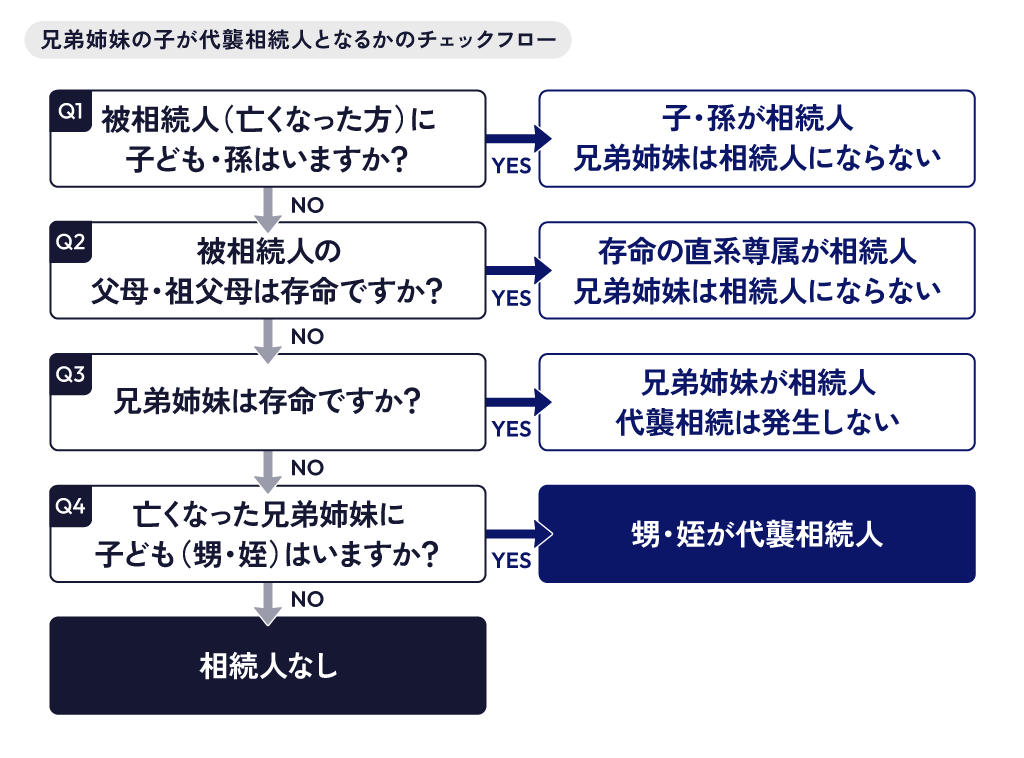

兄弟姉妹の子(甥・姪)が代襲相続人となるケース

兄弟姉妹が相続人だが既に死亡していることが必要

甥・姪が代襲相続人になるためには、次の条件をすべて満たす必要があります。

- 被相続人に子ども(および孫)がいない

- 被相続人の直系尊属(父母・祖父母・曾祖父母など)が全員死亡している

- 本来相続人になるはずだった兄弟姉妹が、被相続人より先に(または同時に)死亡している(または相続欠格に該当する)

- その兄弟姉妹に子ども(甥・姪)がいる

つまり、被相続人の兄弟姉妹が相続人となるが、兄弟姉妹がすでに死亡している場合には、その兄弟姉妹の子供である甥・姪が代襲相続人として相続権を取得するのです。

被相続人の兄弟姉妹が相続人となるケースとは

民法では、相続人になれる人の範囲と順位が定められています。

| 相続順位 | 相続人 |

|---|---|

| 常に相続人 | 配偶者(夫または妻) |

| 第1順位 | 子ども(子どもが死亡している場合は孫) |

| 第2順位 | 直系尊属(父母、祖父母など) |

| 第3順位 | 兄弟姉妹 |

兄弟姉妹が相続人になるのは、第1順位(子・孫)も第2順位(父母・祖父母)も存在しない場合に限られます。

具体的には次のようなケースです。

- 亡くなった人に子どもも孫もいない

- 亡くなった人の父母・祖父母も全員死亡している

- 上記の条件を満たしたうえで、兄弟姉妹が存命である

配偶者がいて第1順位や第2順位の親族がいなければ、兄弟姉妹は第3順位の相続人として配偶者とともに相続します。

配偶者がいない場合には、兄弟姉妹だけが相続人となるでしょう。

兄弟姉妹が相続人になるべきケースで、その兄弟姉妹がすでに亡くなっていた場合、代襲相続が発生します。

このとき、代わりに相続人となるのは亡くなった兄弟姉妹の子ども、すなわち甥・姪です。

再代襲は認められない|甥・姪の子どもは相続できない

ここで特に注意が必要なのが、兄弟姉妹の代襲相続には代襲相続人も亡くなっている場合に代襲相続人の子供が相続人となる「再代襲」が認められないという点です。

つまり、兄弟姉妹の代襲相続は甥・姪の世代までが限界であり、甥や姪が相続の時点で亡くなっていても子供が再代襲相続を行うことはできません(民法889条2項)。

一方、子供がすでに亡くなっているため孫が代襲相続を行うケースでは、再代襲が認められているため、孫も亡くなっている場合にはひ孫が代襲相続を行います(民法887条3項)。

| 代襲相続の種類 | 再代襲の可否 |

|---|---|

| 子どもの代襲相続(孫・ひ孫) | 可能(民法887条3項) |

| 兄弟姉妹の代襲相続(甥・姪) | 不可(甥・姪までが上限/民法889条2項) |

「甥・姪も亡くなっているから、その子が相続できるはず」という誤解が実際の相続手続きで起きやすいため、この点は必ず確認しておきましょう。

甥や姪の子どもに対して相続時に財産を渡したい場合は、遺言書に渡したい財産について記載し、遺贈する必要があります。

兄弟姉妹が養子の場合は代襲相続できないケースがある

被相続人の親が養子縁組をしたことによる兄弟姉妹がいる場合、養子縁組を行った時点で甥や姪が生まれている場合には、兄弟姉妹の子が代襲相続を行うことができません。

養子縁組によって法律上の親族関係が成立するため、縁組の前に子供が生まれていると、親族関係が認められるのは養子縁組を行う兄弟姉妹だけになってしまいます。

そのため、被相続人と兄弟姉妹の子供の間には血縁関係がなく、相続人となることができないため、代襲相続が認められません。

養子縁組を行った時点で甥や姪が生まれていない場合なら、代襲相続が認められます。

関連記事

養子は代襲相続できる?養子の子(孫)が代襲相続できるケースも解説

甥・姪が代襲相続する場合の法定相続分

甥・姪が代襲相続人となる場合、どれくらいの割合を相続できるのでしょうか。

代襲相続人は、亡くなった兄弟姉妹が受け取るはずだった相続分をそのまま引き継ぎます。

甥・姪が複数人いる場合は、引き継いだ相続分を均等に分け合うこととなるのです。

以下に、具体的なケースを使って計算例を示します。

(1)配偶者あり・兄弟姉妹は死亡している

- 被相続人:A(子どもなし、父母は死亡)

- 相続人:配偶者B、兄Cの子(甥D・姪E)※兄Cは死亡

法定相続分の計算

| 相続人 | 法定相続分 |

|---|---|

| 配偶者B | 3/4 |

| 甥D・姪E(兄Cの代襲) | 合計1/4を均等分割 → 各1/8 |

兄弟姉妹全体の取り分は1/4です。

兄Cが1人でその取り分を受け取るはずでしたが、Cが死亡しているため、DとEが1/4を半分ずつ(各1/8)引き継ぎます。

(2)配偶者なし・兄弟姉妹2人のうち1人は死亡している

- 被相続人:A(子どもなし、配偶者なし、父母は死亡)

- 相続人:姉F、弟Gの子(甥H)※弟Gは死亡

法定相続分の計算

| 相続人 | 法定相続分 |

|---|---|

| 姉F | 1/2 |

| 甥H(弟Gの代襲) | 1/2 |

兄弟姉妹が2人の場合、各自の取り分は1/2ずつです。

弟Gが亡くなっているため、その1/2をGの子であるHが代襲してGの相続分を受け取ります。

(3)半血兄弟(異母・異父兄弟)がいる場合

- 被相続人:A(子どもなし、配偶者なし、父母は死亡)

- 相続人:兄I(Aと父母双方が同じ)、弟Jの子(甥K)※弟JはAと父母の一方のみ同じですでに死亡

| 相続人 | 法定相続分 |

|---|---|

| 兄I | 2/3 |

| 甥K(弟Jの代襲) | 1/3 |

父母の一方のみが同じ「半血兄弟」は、父母双方が同じ「全血兄弟」の相続分の2分の1となります(民法900条4号ただし書き)。

代襲相続が発生した場合も、民法第901条の規定により代襲者は本来の相続人の相続分をそのまま引き継ぐため、この半血・全血の区別は引き継がれます。

そのため、父母の一方のみが同じ弟Jの相続分は、父母双方が同じである兄Iの2分の1となり、代襲相続人である甥Kも同様の相続分となるのです。

兄弟姉妹の代襲相続において知っておくべきこと

兄弟姉妹・甥・姪に遺留分はない

兄弟姉妹および甥・姪(代襲相続人)には遺留分がありません(民法1042条1項)。

遺留分とは、一定の相続人に法律で保障された「最低限の相続分」のことです。

遺言によって相続から外された場合でも、遺留分がある相続人は遺留分侵害額請求によって一定の取り分を主張できます。

遺留分が認められる相続人は、次の通りです。

- 配偶者

- 子ども(代襲相続人である孫を含む)

- 直系尊属(父母・祖父母)

兄弟姉妹・甥・姪はこのリストに含まれていないため、たとえ遺言で「全財産を配偶者に相続させる」と書かれていても、遺留分を主張することはできません。

裏を返せば、被相続人が「甥・姪には相続させたくない」と考える場合は、遺言書を作成することで確実に相続から外すことが可能です。

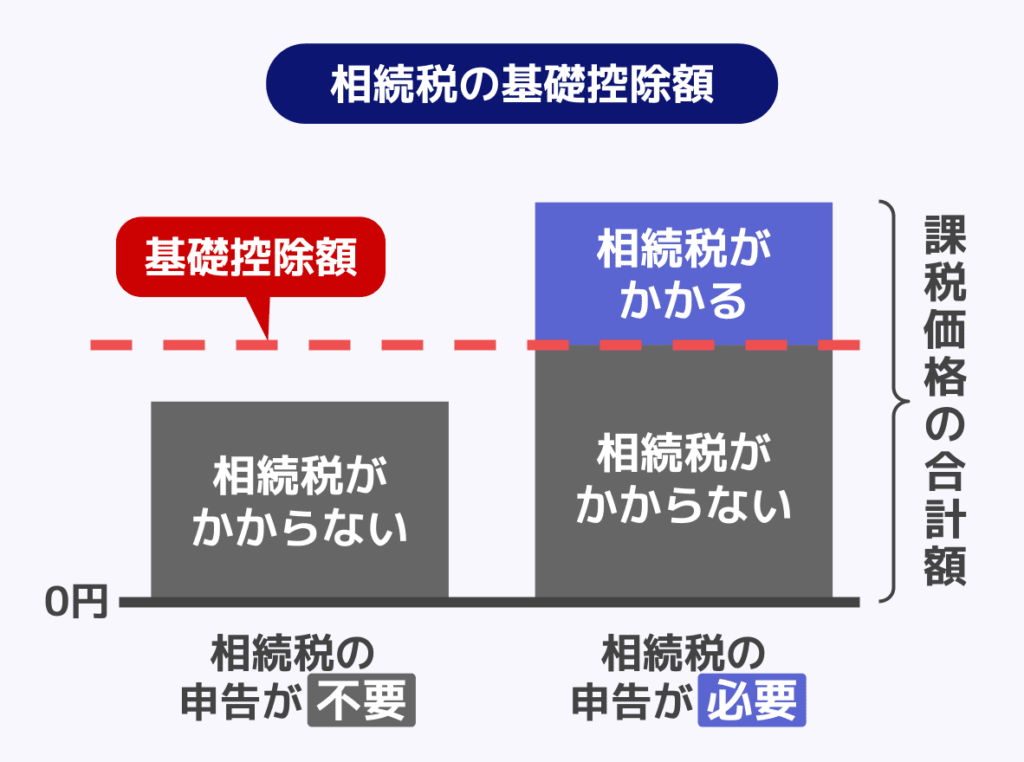

代襲相続により相続税の基礎控除の金額が変動する可能性

代襲相続が生じている場合には、相続税を計算する際の基礎控除額の金額に注意が必要です。

基礎控除額とは、相続税の計算をするうえで遺産の総額から差し引ける金額をいいます。

遺産の総額が基礎控除の金額以下の場合は、原則として相続税がゼロとなるため、相続税の算出において重要な数値といえるでしょう。

基礎控除の金額は「3,000万円+600万円×法定相続人の数」で計算されます。

代襲相続人も法定相続人の数に含まれます。

そのため、本来1人だった相続人の立場を複数の代襲相続人が引き継ぐ場合には、法定相続人の人数が増え、基礎控除額が増加することがあるのです。

一方で、代襲相続人が1人だけの場合は、法定相続人の人数に変化はなく、基礎控除額も増えません。

例えば、相続人である被相続人の兄がすでに亡くなっていたが、兄の子(甥・姪)が3人いた場合、代襲相続人となった3人全員が法定相続人となるため、法定相続人の人数が2人分増加します。

結果として、基礎控除額は代襲相続が生じないケースより1,200万円増加することとなるのです。

たとえ、代襲相続人が相続放棄を行っても法定相続人の人数に変化はありません。

関連記事

甥・姪が代襲相続した場合の相続税は2割加算

甥・姪が代襲相続によって財産を受け取る場合、相続税の計算において2割加算のルールが適用されます。

2割加算とは、相続税額を通常より2割増しで納付するルールです。

これは、「被相続人と遠い関係にある人が財産を受け取る場合は、より多くの税を負担すべき」という考え方に基づいています。

2割加算の対象外となるのは、原則として被相続人の配偶者および被相続人の一親等の血族(代襲相続人となった直系卑属を含む)です(相続税法18条)。

ただし、被相続人の孫が養子となっている場合(いわゆる孫養子)には、代襲相続人となっているケースを除き、2割加算の対象となります。

甥・姪(兄弟姉妹の子)はこの対象外に含まれないため、代襲相続の場合であっても2割加算の対象になります。

なお、代襲相続が相続税に与える影響については、『代襲相続とは?相続税の基礎控除・甥姪への2割加算と法定相続分を解説』の記事で詳しく解説しています。

相続手続きにおける戸籍収集が複雑になる

甥・姪が代襲相続人となるケースでは、通常の相続手続きに比べて戸籍の収集が複雑になりやすいという点に注意が必要です。

相続手続きでは、相続人を確定するために被相続人の出生から死亡までの戸籍謄本をすべて取り寄せる必要があります。

代襲相続の場合、代襲相続が生じたことを証明するために、亡くなった兄弟姉妹の戸籍も必要なため、戸籍の収集が複雑になるのです。

具体的には、以下の書類を用意してください。

- 被相続人の出生から死亡までの連続した戸籍謄本

- 亡くなった兄弟姉妹の出生から死亡までの戸籍謄本

- 代襲相続人(甥・姪)の戸籍謄本

また、上位の相続人がいないことや兄弟姉妹の全容を確定させるために、被相続人の父母それぞれの出生から死亡までの連続した戸籍(除籍・改製原戸籍)も必要になります。

兄弟姉妹の数が多い場合や、古い戸籍(改製原戸籍)が絡む場合は収集に相当な時間がかかることがあるでしょう。

遺産分割協議に代襲相続人も参加が必要

甥・姪が代襲相続人となる場合、その甥・姪全員が遺産分割協議に参加しなければなりません。

1人でも欠けた状態で行った協議は無効となるため、漏れなく相続人を把握することが重要です。

しかし、甥や姪が他の相続人である配偶者とほとんど交流がないようなケースでは、連絡がうまく取れなかったり、遺産分割協議でもめてしまい、遺産分割協議がスムーズに進まない恐れがあります。

また、代襲相続人である甥や姪が未成年である場合は、親権者などの法定代理人が代わりに遺産分割協議に参加する必要があります。

親権者も相続人である場合は、代襲相続人と利益が相反することから、特別代理人を選任することになる点に注意してください。

まとめ|代襲相続で迷ったら専門家に相談を

兄弟姉妹の代襲相続に関するポイントを整理します。

- 兄弟姉妹が相続人になるのは、子ども・孫・父母・祖父母が全員いないケースに限られる

- 兄弟姉妹が被相続人より先に(または同時に)死亡している場合、その子(甥・姪)が代襲相続人となる

- 代襲相続は甥・姪の世代までが上限であり、再代襲(甥・姪の子への相続)は認められない

- 甥・姪が受け取る相続分は、亡くなった兄弟姉妹が受け取るはずだった分をそのまま引き継ぐ

- 兄弟姉妹・甥・姪には遺留分がないため、遺言によって相続から外すことができる

- 甥・姪が代襲相続した場合も相続税の2割加算が適用される

- 戸籍の収集など手続きが複雑になりやすいため、早めに準備を進めることが重要

兄弟姉妹に代襲相続が生じるケースでは、誰が相続人となっているかが分かりづらく、遺産分割や相続税の計算も難しくなる恐れがあります。

相続の手続きについて迷ったのであれば弁護士や司法書士に、相続税に関してわからないことがあるのなら税理士にそれぞれ相談してみましょう。

相続人の確定から遺産分割協議、相続税の計算などを、専門家がサポートしてくれます。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士