相続税はいくらまで非課税?非課税財産や相続税を減らせる税額控除も解説

「相続で財産を取得したら、必ず相続税を納めなければいけない?」

「少しの財産しか相続してないのに税金が課されてしまう?」

「相続税に非課税枠はないの?」

相続の問題は人生で何度も訪れるものではなく、このような不安を抱えている方も多いと思います。

結論からいうと、財産を相続をしたからといって必ず相続税を納めるわけではありません。

相続税が非課税になるかどうかの目安は3,600万円です。

この記事では、相続税がかからないケースを3つ紹介します。

目次

相続税が非課税になるケース3つ

相続税が非課税になる、もしくは減税されるケースは以下のような場合です。

- 相続した財産が3,600万円よりも低ければ非課税

- 相続した財産の中に非課税財産がある

- 相続税の税額控除を使って相続税が0円になったら非課税

以下の項目で、それぞれ詳しく解説します。

1. 相続した財産が3,600万円よりも低ければ非課税

相続税には基礎控除がある

まず、相続税の基礎控除とは、課税価格の合計額から差し引くことができる金額のことです。

基礎控除を差し引いた後の金額が0円以下なら相続税はかからず、申告も必要ありません。

言うなれば、だれでも使える相続税の非課税枠のようなものです。

課税価格

財産の中で相続税がかかる部分の金額。

「プラスの財産-マイナスの財産-非課税財産+相続開始前3年以内の贈与財産」で算出する

相続税の非課税の目安は3,600万円

相続税の基礎控除額の計算式は、以下のとおりです。

相続税の基礎控除額

3,000万円+(600万円×法定相続人の人数)

計算式からわかるとおり、相続税の基礎控除額は法定相続人の数によって異なります。法定相続人が1人のときの基礎控除額が3,600万円であるため、3,600万円が相続税が非課税になる目安になります。

法定相続人の人数ごとの、基礎控除額の早見表は以下のとおりです。

| 法定相続人の人数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

相続税の計算シミュレーションは『相続税計算機』もあわせてご利用ください。

また、相続人の組み合わせによる相続税の計算は以下の計算シートもご参照ください。

基礎控除で相続税を非課税にするポイント

相続税の基礎控除額を計算する際、最大のポイントは、誰が「法定相続人」に該当するかです。

具体的にいうと、配偶者は常に法定相続人になります。配偶者以外には、相続順位という順位が割り振られており、より上位の順位に該当する相続人がいる場合には、下位の順位の人は法定相続人にはなりません。

たとえば、第1順位の被相続人の子どもがいる場合には、第2順位の被相続人の父母は法定相続人にはならない、といった仕組みです。

| 相続順位 | 相続人 |

|---|---|

| 常に法定相続人 | 配偶者 |

| 第1順位 | 子ども |

| 第2順位 | 直系尊属(父母、祖父母) |

| 第3順位 | 兄弟姉妹 |

法定相続人についての注意点

①養子がいる場合

- 被相続人に実子がいる場合、法定相続人に含める養子の数は1人まで。

- 被相続人に実子がいない場合、法定相続人に含める養子の数は2人まで。

- 相続税の負担を不当に減少させる目的の養子の数は、法定相続人の数に含めることはできません。

- 以下の養子は実子とみなされるため、法定相続人に含める養子の数の制限は受けません。

1. 特別養子縁組制度により養子となった場合

2. 配偶者の連れ子などを養子とした場合

3. 実の子供などが既に死亡しており、孫を養子とした場合

②代襲相続した場合

- 代襲相続人の数は、基礎控除額を計算する際の法定相続人の数にすべて含めます。

- 代襲相続とは、被相続人より先に相続人が死亡したケースで、その相続人の子が代わりに相続人になる制度です。

- 代襲相続と相続税の関係について詳しくは、関連記事『代襲相続が相続税に与える影響とは?基礎控除額はどう変わる?』をお読みください。

③相続放棄をした場合

- 相続放棄をした者がいる場合、相続放棄がなかったものとして、基礎控除額を計算する際の法定相続人の数に含めます。

- 相続放棄と相続税の関係について詳しくは、関連記事『相続放棄したら相続税は払わなくていい?ほかの相続人への影響も解説』をお読みください。

④欠格や廃除された者がいる場合

- 相続欠格や相続廃除された者の数は、基礎控除額を計算する際の法定相続人の数に含めません。

- 相続欠格や相続廃除された者に子がいる場合、その子が代襲相続人になります。

関連記事

・相続税の基礎控除がわかる|計算方法や法定相続人の数え方も解説

・孫が相続すると相続税が2割加算?孫に相続する方法と注意点を解説

2. 相続した財産の中に非課税財産がある

相続税の非課税財産とは?

相続税は、相続や遺贈により取得した財産で金銭的価値があるものはすべて課税対象になるのが原則です。

しかし、遺族の生活保障や国の政策の指針として、課税するのが適当ではないと認められた相続財産もあります。これが「非課税財産」です。

相続した財産の中に非課税財産があれば、その財産は相続税の課税対象から外れるため、相続財産の課税価格が、前述した相続税の基礎控除額内で収まる可能性があります。

相続税が非課税になる財産7つ

非課税財産は、法律上規定されている以下の7つに限られます。

相続税の非課税財産

- 墓地、墓石、仏壇、仏具など(商品や骨董品として所有している場合や、投資目的で保有している場合は課税対象となる)

- 一定の公益事業者が取得した公益事業用財産(個人で学校や寺社経営などをしている人が、公益事業に使うものを相続した場合など)

- 心身障害者扶養共済制度に基づく給付金の受給権

- 生命保険金の非課税枠(500万円×法定相続人の数)

- 死亡退職金の非課税枠(500万円×法定相続人の数)

- 個人で経営している幼稚園の事業に使われていた財産

- 相続財産を特定の公益法人等に寄附した場合の寄附財産

非課税財産の中でも、4、5番目の「生命保険金」と「死亡退職金」は関係する方が多いと思います。

以下で「生命保険金」と「死亡退職金」の非課税枠について詳しくご紹介します。

生命保険金・死亡退職金の非課税枠

相続人が取得した生命保険金と死亡退職金には非課税限度額があります。

非課税限度額は、以下の計算式で求めます。

生命保険金・死亡退職金の非課税枠

500万円×法定相続人の数

死亡保険金と税金について詳しく知りたい方は、関連記事『死亡保険金にかかる税金|相続税・所得税・贈与税について解説』をお読みください。

生命保険金・死亡退職金の非課税枠の計算方法

相続人全員の取得した保険金の合計額が、非課税枠内に収まった場合は、取得した死亡保険金の全額が非課税となります。

では、相続人が複数いて、非課税枠を超えた保険金を取得した場合には、だれがどのくらいの非課税枠を使えるのでしょうか。以下で、具体例を用いて解説します。

【保険金の計算 具体例】

被相続人の死亡により、下記のとおり各人が生命保険金を受け取ったとします。保険料は被相続人が負担したものです。

・配偶者:2,000万円

・長男:1,000万円

・長女:1,000万円

【生命保険金の非課税限度額】

500万円×3人=1,500万円

【相続人全員が取得した生命保険金の合計額】

2,000万円+1,000万円+1,000万円=4,000万円

取得額の合計が非課税限度額1,500万円を超えているので、各人の非課税金額は以下のように計算します。

【各人の非課税金額】

「保険金の非課税限度額 × (その相続人が取得した保険金の金額/相続人全員が取得した保険金の合計額)」

配偶者:1,500万円×2,000万円/4,000万円=750万円

長男:1,500万円×1,000万円/4,000万円=375万円

長女:1,500万円×1,000万円/4,000万円=375万円

相続放棄があると非課税枠はどうなる?

生命保険金・死亡退職金の非課税金額を計算する上で注意していただきたいのが、相続放棄があった場合です。

相続放棄があった場合のポイントをまとめると、以下のとおりです。

- 非課税枠の計算式の、「500万円×法定相続人の数」の「法定相続人の数」には、相続放棄した人も含む

- 相続放棄をした人も生命保険金や死亡退職金の受取人になることは可能

- 受取人になることは可能だが、受け取る際に非課税枠は使用できない

3. 相続税の税額控除を使って相続税が0円になったら非課税

相続税では税額控除を活用すると、相続税を大幅に軽減したり、相続税の金額を0円にできる可能性があります。

税額控除の適用要件や軽減額についてお悩みの方は、相続税に強い税理士へ直接相談することをおすすめします。

ここでは、代表的な税額控除を5つご紹介します。

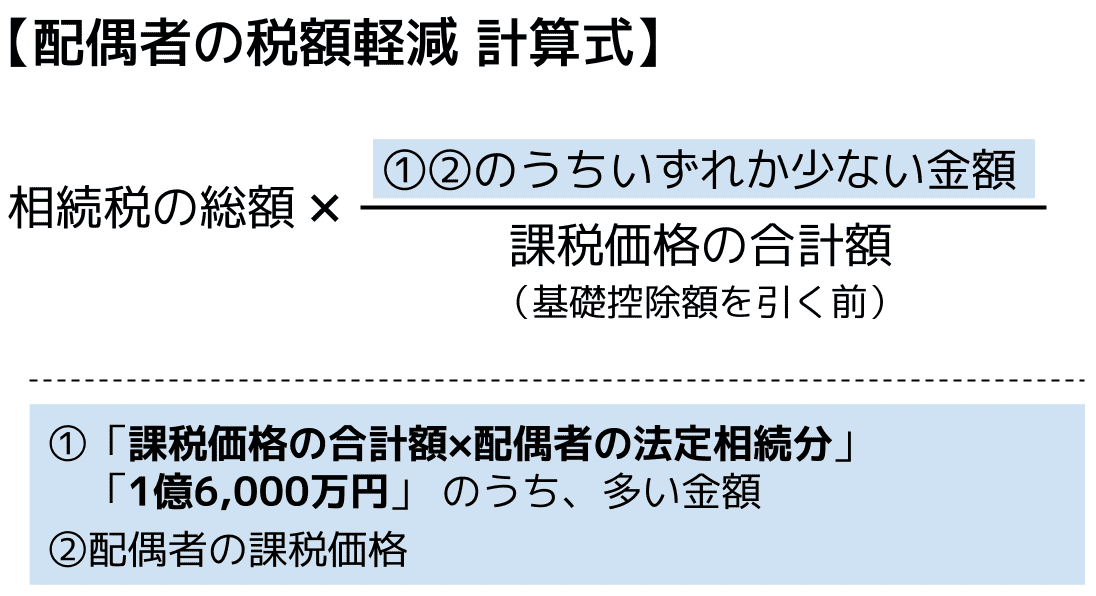

(1)配偶者の税額軽減

被相続人の配偶者は、実際に取得した相続財産の金額が「1億6,000万円」または「法定相続分」のうち、高い金額の方までは、相続税が非課税になります。

言い換えると、配偶者は最低1億6,000万円までの相続財産について相続税を納税する必要がありません。

なお、配偶者の税額軽減を適用する要件の一つに、「相続税申告する」ことが入っているため注意しましょう。配偶者の税額軽減を適用した結果、相続税が0円になる場合でも相続税申告は必要です。

(2)未成年者控除

相続人が18歳未満の場合、その相続人の相続税額から以下の計算式で算出した金額が控除されます。

未成年者控除額の計算式

10万円×(18歳ー相続開始時の年齢)(1年未満切上)

(3)障害者控除

相続人が85歳未満の障害者である場合、その相続人の相続税額から、以下の計算式で算出した金額が控除されます。

障害者控除額の計算式

【一般障害者の場合】

10万円×(85歳ー相続開始時の年齢) (1年未満切上)

【特別障害者の場合】

20万円×(85歳ー相続開始時の年齢) (1年未満切上)

相続税の障害者控除について詳しく知りたい方は、関連記事『相続税の障害者控除とは?適用要件や控除額の計算方法を解説』をお読みください。

(4)暦年課税分の贈与税額控除

相続や遺贈により財産を取得した人が、相続開始前3年以内(令和6年以降は7年に変更)に被相続人から贈与を受けている場合、その贈与財産に課された贈与税は相続税額から控除されます。

相続開始前3年以内に生前贈与された財産は、相続財産に加算され相続税の課税対象になります。

そのため、相続税と贈与税の二重課税を回避するために、贈与税額控除が設けられています。

贈与税額控除額の計算式

贈与を受けた年分の贈与金額× (相続財産に加算された贈与財産/その年分の贈与税の課税価格)

生前贈与について詳しく知りたい方は、関連記事『生前贈与はいくらまで非課税?|暦年課税、相続時精算課税、特例を解説』をお読みください。

(5)相次相続控除

一度相続税が課税された財産を、その相続から10年以内に再度相続などにより取得した場合、今回の相続の相続人の相続税額から、一定の金額が控除されます。

相続税を非課税したい場合は税理士に相談

相続税が軽減される制度は、この記事でご紹介したもの以外にもたくさんあります。

たとえば、相続財産の中に土地がある場合、小規模宅地等の特例を適用すれば相続税を大幅に節税できる可能性があります。

相続税の非課税枠や特例をすべて正しく適用するには、相続税に関する専門知識と豊富な経験が欠かせません。

相続税を非課税にしたい、節税したいとお考えの方は、ぜひ早いうちに相続税に強い税理士にご相談ください。

相続税に強い税理士であれば、非課税に関する制度をもれなく適用し、相続人の負担を軽くすることが可能です。

相続税の申告期限は、「被相続人が死亡したことを知った日の翌日から10か月以内」です。早めに相談すればするほど、余裕をもって効果的な相続税対策を立てることができます。

相続税のお悩みは、お気軽に税理士にお問い合わせください。

![]()

監修者情報

アトムグループ 協力税理士