夫婦間でも相続税はかかる?相続税の配偶者控除について解説

夫婦間の相続であっても、相続税は発生します。

ただし、夫婦間の相続では「相続税の配偶者控除」を適用できることが多く、これにより配偶者が負担する相続税が0円になることも珍しくありません。

一方で、「相続税の配偶者控除」があるからと配偶者に多くの財産を相続させていると、その配偶者が亡くなった際の二次相続で相続税が多くなることがあります。

そこで本記事では、夫婦間での相続で発生する相続税について、「配偶者の税額軽減」や二次相続対策の観点から解説していきます。

目次

夫婦間でも原則として相続税はかかる

相続税は夫婦間の相続でも発生します。

ただし、相続税には基礎控除額が設けられており、遺産の総額が基礎控除額以下であれば相続税は発生せず、申告も不要です。

相続税の基礎控除額は以下の計算式で求められます。

3,000万円+(600万円×法定相続人の数)

※相続放棄した人も、法定相続人の数に含められます

※養子がいる場合、実子がいれば1人まで、いなければ2人まで法定相続人の数に含められます

また、相続人が配偶者の場合は「相続税の配偶者控除」も適用可能であり、たとえ遺産の総額が基礎控除を超えても、配偶者控除によって相続税が0円になることもあります。

ただし、相続税の配偶者控除を使う場合は、相続税が0円でも申告が必要です。

関連記事

相続税の配偶者控除とは

先述の通り、夫婦間の相続においては「相続税の配偶者控除」が適用できます。

具体的にどれくらいの控除を受けられるのか、どういった適用要件があるのか見ていきましょう。

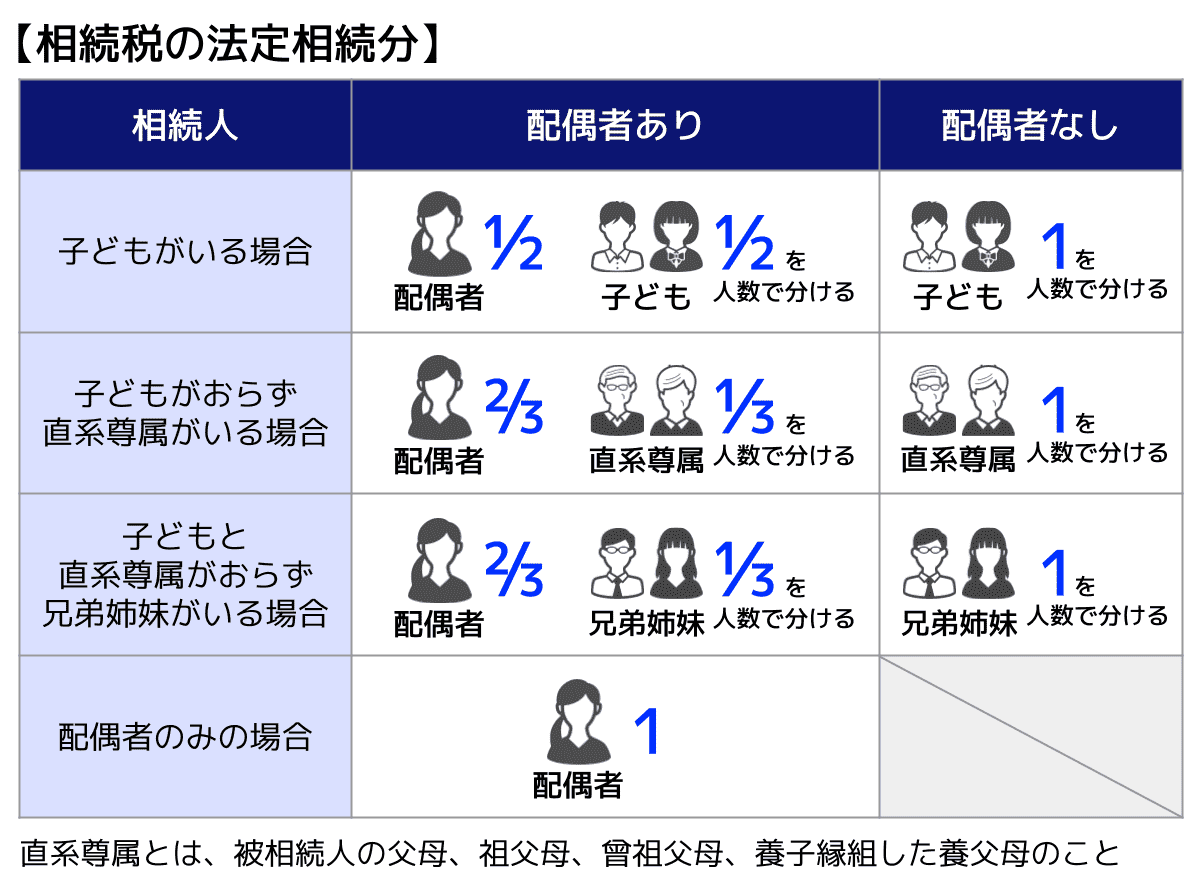

1億6,000万円か法定相続分の大きいほうを控除できる

相続税の配偶者控除は、1億6,000万円か法定相続分の大きいほうの金額までは相続税がかからないという特例です。

正式な名称は配偶者控除ではなく、「配偶者の税額軽減」という制度ですが、この記事ではわかりやすさを優先して「相続税の配偶者控除」とします。

法定相続分とは民法で定められている、相続人が2人以上いる場合の各人の相続割合のことです。

配偶者の法定相続分がいくらになるかは、ほかの相続人が誰になるのかにより異なります。

例えばほかの相続人が子どもなら1/2、直系尊属(父母や祖父母)なら2/3が配偶者の法定相続分です。

【例えば】

遺産額が5,000万円、相続人が配偶者と子の場合

- 配偶者の法定相続分は1/2なので、2,500万円

- 1億6,000万円のほうが高いので、この場合、配偶者控除により配偶者については1億6,000万円までの遺産が非課税

なお、実際の遺産分割は必ずしも法定相続分に従うわけではありません。

遺言がある場合は遺言が優先され、ない場合でも遺産分割協議によって法定相続分とは違う割合で遺産分割することがあります。

関連記事

配偶者控除の適用要件

相続税の配偶者控除を適用するためには、単に「配偶者である」というだけでは足りず、いくつかの要件を満たす必要があります。

主な要件は以下のとおりです。

- 法律上の配偶者であること

- 相続税の申告期限までに遺産分割が完了していること

- 相続税の申告を行うこと

それぞれ詳しく見ていきましょう。

法律上の配偶者であること

配偶者控除の対象になるのは「法律上の婚姻関係にある配偶者」です。戸籍上の配偶者である必要があるため、内縁関係のパートナーは対象になりません。

相続税の申告期限までに遺産分割が完了していること

この配偶者の税額軽減は、配偶者が遺産分割などで実際に取得した財産を基に計算されます。

そのため、相続税の申告期限までに遺産分割が決まっていない場合は適用できません。

遺産分割が間に合わない場合は配偶者控除を適用しない状態で相続税申告をしましょう。

ただし、この際「申告期限後3年以内の分割見込書」を添付しておき、申告期限から3年以内に分割できれば、あとから配偶者控除の適用が可能です。

相続税の申告期限から3年が経っても分割できない場合でも、やむを得ない事情があり、税務署長の承認を受けた場合には、その事情がなくなった日の翌日から4か月以内に分割すれば配偶者控除を適用できます。

相続税の申告を行うこと

配偶者控除によって最終的な相続税額が0円になる場合でも、控除を使うためには相続税の申告が必要です。「税金がかからないから申告不要」と勘違いしないよう注意しましょう。

【注意】財産の隠蔽・偽装があると配偶者控除は適用できない

相続税の配偶者控除は、申告内容に財産の隠蔽や偽装があった場合には適用できません。

たとえば、預貯金や有価証券などの財産を意図的に申告しなかったり、名義を偽って実際より少なく見せたりした場合です。

税務調査によって申告漏れや隠蔽行為が発覚すると、本来受けられるはずだった配偶者控除が否認され、追加の相続税に加えて重加算税などのペナルティが課される可能性があります。

特に、名義預金やタンス預金、家族名義口座への資金移動などは税務署に確認されやすいポイントです。

配偶者控除は非常に大きな節税効果がある制度ですが、正確な財産申告を前提として適用される制度である点を押さえておきましょう。

相続税の配偶者控除の具体的な計算方法

配偶者控除を使った相続税計算の流れ

配偶者控除を使った相続税の計算の流れは、以下の通りです。

計算の流れ

- 相続する財産の価額(正味の遺産額)から基礎控除を引き、課税遺産額を出す。

この時点で基礎控除のほうが大きければ、相続税は発生しない。 - 1で算出した課税遺産額を、一旦法定相続分どおりに各相続人に割り振り、それぞれの金額に応じた税率・控除額を適用して相続税を算出する。

- 2で算出した相続税額を合計し、実際の分割割合に応じて振り分ける。

- 配偶者の相続税額に対して、相続税の配偶者控除を適用する。

例えば、相続人が配偶者と子ども2人で、亡くなった被相続人が所有している財産の総額(正味の遺産額)が2億円であると仮定して、相続税額の計算をしてみます。

(1)正味の遺産額から基礎控除を引く

基礎控除の計算方法は以下の通りです。

3,000万円+(600万円×法定相続人の数)

今回の仮定は配偶者と子ども2人ですから、基礎控除は4,800万円(3,000万円+600万円×3人)となります。2億円−4,800万円で相続税の課税対象となる課税遺産額は1億5,200万円となります。

(2)課税遺産額を一旦法定相続分どおりに割り振り、それぞれの相続税を出す

法定相続分に従って課税遺産額1億5,200万円を分割すると、配偶者は「1億5,200万円×1/2=7,600万円」子どもは1人あたり「1億5,200万円×1/4=3,800万円」です。

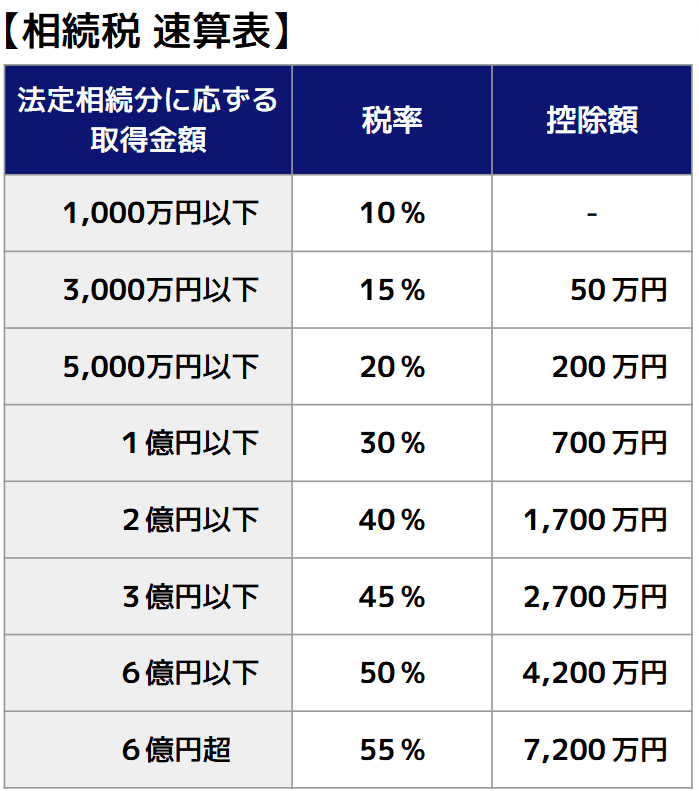

それぞれの相続税額は下記の速算表の税率・控除額に従い次のように計算します。

- 配偶者:7,600万円×30%−700万円=1,580万円

- 子ども1人あたり :3,800万円×20%−200万円=560万円

(3)それぞれの相続税額を合計し、実際の分割割合に応じて割り振る

相続税額の合計は次の通りです。

1,580万円+560万円×2人=2,700万円

この2,700万円を、実際の分割割合に応じて振り分けると、配偶者が本来負担する相続税額が分かります。

そこに配偶者の税額軽減を適用し、最終的な相続税額を算出する流れです。

ここからは、ここまでの計算をベースに、「配偶者が遺産すべてを相続する場合」「法定相続分に従った割合で相続する場合」に分けて、実際に配偶者控除を適用するとどうなるのか見ていきましょう。

具体例1 配偶者が2億円すべて相続する場合

上の計算例の流れを受け、以下の条件で相続税の税額軽減を適用します。

- 相続する遺産の合計額:2億円

- 相続税額の合計:2,700万円

- 相続人:配偶者、子2人

(1)配偶者が本来負担する相続税額を確認

配偶者が相続財産である2億円すべて(100%)を相続する場合、配偶者が負担する税額もまた、2,700万円のうち100%、つまり2,700万円です。

(2)配偶者控除額を確認

相続税の配偶者控除がいくらになるか確認するため、1億6,000万円と法定相続分の金額のどちらが大きいか比較します。

- 1億6,000万円

- 法定相続分:2億円×1/2=1億円

1億6,000万円のほうが大きいため、今回は1億6,000万円が採用されます。

つまり、配偶者が取得した財産のうち、1億6,000万円相当部分に対応する税額が軽減されます。

(3)配偶者控除後に残った部分の相続税がいくらになるか計算

先述の通り、2億円うち1億6,000万円までは、配偶者の税額軽減により非課税となります。

これを2億円にかかる相続税2,700万円に当てはめて考えると、「2,700万円×1億6,000万円/2億円=2,160万円」は非課税になるということです。

よって、今回配偶者が負担する相続税は、「2,700万円−2,160万円=540万円」になります。

また、子ども2人は相続をしていないため相続税は0円です。

具体例2 配偶者が法定相続分どおりに相続する場合

具体例1と同様に、以下の条件で相続税の税額軽減を適用します。

- 相続する遺産の合計額:2億円

- 相続税額の合計:2,700万円

- 相続人:配偶者、子2人

(1)配偶者が本来負担する相続税額を確認

配偶者が相続財産2億円のうち、法定相続分である1/2(1億円)を相続する場合、本来負担する相続税額も全体の税額(2,700万円)の1/2、つまり1,350万円です。

(2)配偶者控除額を確認

相続税の配偶者控除がいくらになるか確認するため、1億6,000万円と法定相続分の金額のどちらが大きいか比較します。

- 1億6,000万円

- 法定相続分:2億円×1/2=1億円

1億6,000万円のほうが大きいため、今回の相続税の配偶者控除額は1億6,000万円です。

つまり、配偶者が相続する1億円のうち1億6,000万円までは相続税がかかりません。

これは配偶者が相続する1億円を上回るため、このケースでは全額非課税となり相続税は発生しません。

相続税の配偶者控除を使う場合は二次相続に注意

相続税の配偶者控除では、最低でも1億6,000万円まで相続税がかかりません。そのため、配偶者に多くの財産を相続したほうが節税効果が高いと思われがちです。

しかし、配偶者が多く遺産を相続していると、その配偶者が亡くなった時の二次相続で相続税の負担が重くなる恐れがあります。

その理由と対策について見ていきましょう。

配偶者が多く相続すると二次相続の税負担が重くなる

二次相続の方が相続税が高い理由は以下のとおりです。

相続財産が多くなりがち

例えば一次相続で夫、二次相続で妻が亡くなっている場合、二次相続では妻の財産に加え、一次相続で妻が受け取った夫の財産も相続されます。

そのため、一次相続で妻が多くの財産を相続していると、その分二次相続での相続財産が多くなり、税負担が重くなりがちです。

相続人の人数が少ないため基礎控除額が低い

二次相続では、一次相続で相続人だった配偶者が被相続人になるため、その分相続人が少なくなります。

相続税の基礎控除は「3,000万円+(600万円×法定相続人の数)」で計算されるため、相続人が減ると基礎控除も減ってしまいます。

法定相続分で配分した際の相続税の税率が上がる

先述の通り、二次相続では相続財産が多くなりやすい一方、基礎控除は少なくなります。

よって、相続財産を法定相続分で分配して相続税を計算する際、各自の法定相続分の金額が大きくなり、税率が上がることがあります。

相続税の配偶者控除が使えない

二次相続では配偶者が亡くなっているため、相続税の配偶者控除が使えません。

こうした点でも、二次相続では相続税の負担が重くなりがちです。

相続税の二次相続についてより詳しく知りたい方は、関連記事『二次相続の相続税はいくら上がる?計算例と対策を解説』をお読みください。

二次相続対策(1)遺産分割を工夫する

一次相続の際、配偶者が相続する遺産を多くしすぎないことがポイントです。

配偶者が相続した遺産は、二次相続の時にも相続財産として相続税の対象になります。

「一次相続では最低1億6,000万円まで非課税だから」と配偶者が多く相続していると、それが二次相続で相続税の対象になってしまうのです。

よって、子どもがいる場合にはあえて配偶者ではなく子どもに多く相続させるほうが良い場合があります。

特に以下のような財産は子どもに相続させておくことで、二次相続の際に相続財産が膨らむことを防げるでしょう。

- 「家賃収入があるアパート」や「利回りの高い有価証券」など

配偶者が相続すると、相続後に発生した収入なども二次相続時の相続財産となってしまうため - 「不動産」や「株式」など

配偶者が相続すると、二次相続までに評価額が上がり、相続税の負担増加につながる可能性があるため

二次相続対策(2)生前贈与を活用する

一次相続では配偶者の税額軽減を活用して配偶者が多めに財産を相続し、二次相続が発生するまでに配偶者の財産を子に生前贈与するという方法もあります。

生前贈与で財産を移動させておけば、相続財産が減るため相続税の負担が軽くなります。

例えば暦年贈与であれば年間110万円までは非課税で贈与が可能です。

ただし、以下の財産は生前贈与していても、相続税の対象になることがあります。

- 暦年贈与で贈与した財産のうち、生前贈与加算の対象となるもの

- 名義預金とみなされた預金

- 相続時精算課税で贈与した財産

詳しくは関連記事『生前贈与をわかりやすく解説!メリット・デメリットや注意点などがわかる』をご覧ください。

夫婦間の相続についてよくある質問

配偶者控除と障害者控除は併用できる?

はい、相続税の配偶者控除と障害者控除は併用できます。

障害者控除は、相続人が一定の要件を満たす障害者である場合に、その相続人本人の相続税から一定額を差し引く制度です。

配偶者の税額軽減とは目的や計算方法が異なるため、配偶者が障害者控除の対象にも該当する場合は、両方を適用できる可能性があります。

なお、障害者控除には年齢や障害等級などの要件があるため、事前に確認しておきましょう。

関連記事

相続税の障害者控除|等級などの要件や申告義務は?控除しきれない時はどうする?

子どもがいない夫婦は、配偶者がすべての財産を相続する?

子どもがいない場合でも、必ずしも配偶者がすべての財産を相続するとは限りません。

被相続人に親や祖父母などの直系尊属がいる場合は、配偶者と直系尊属が共同相続人になります。

また、直系尊属もいない場合には、兄弟姉妹が相続人になります。

法定相続分は以下のとおりです。

- 配偶者と親が相続人の場合:配偶者2/3、親1/3

- 配偶者と兄弟姉妹が相続人の場合:配偶者3/4、兄弟姉妹1/4

ただし、遺言書によって「すべての財産を配偶者に相続させる」と指定されている場合は、原則として配偶者が財産を取得できます。

なお、兄弟姉妹には遺留分がないため、被相続人に親も子もいないケースでは、遺言によって配偶者に全財産を相続させやすいといえます。

相続税の配偶者控除を検討したい場合は税理士に相談

相続税の配偶者控除は、「1億6,000万円」または「法定相続分」まで相続税を軽減できる非常に大きな特例です。しかし、「配偶者が多く相続すれば安心」というわけではなく、二次相続まで含めて考えないと、結果的に相続税の総額が増えることもあります。

また、配偶者控除を適用するには、期限内の申告や遺産分割などの要件を満たさなければなりません。未分割や申告漏れがあると、控除が使えなくなる可能性もあります。

さらに、不動産や株式など評価が難しい財産が含まれる場合は、遺産分割の方法によって税額が大きく変わるケースも少なくありません。

相続税の配偶者控除を適切に活用するためには、一次相続・二次相続のバランスを踏まえたシミュレーションが重要です。不安がある場合は、相続税に詳しい税理士へ早めに相談するとよいでしょう。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士