NISAは相続税の対象!相続税対策としての活用や新NISA、こどもNISAも解説

NISAを使って運用していた資産は、NISA口座の所有者が亡くなると相続され、相続税の対象となります。

この際、NISA口座自体を引き継いだり、相続人のNISA口座に資産を移したりはできないことに注意が必要です。

また、NISAは相続税対策として活用されることもありますが、その場合は自身のNISA口座を使うのではなく、子や孫、配偶者などに現金を生前贈与し、受贈者本人が自分のNISA口座で買い付けることがポイントです。

この記事では、NISAの資産を相続するときの相続税や注意点、手続きから、NISAを活用した相続税対策まで解説します。

新旧NISAの違いや2027年から始まるこどもNISAなど、最新情報も踏まえた内容となっているので、ぜひご覧ください。

目次

NISA口座の所有者が亡くなったら、相続はどうなる?

NISA口座の資産には相続税がかかる

NISA口座の所有者が亡くなった場合、口座にある資産には相続税がかかります。

「NISAは非課税」というイメージがありますが、非課税になるのは所得税・住民税であり、相続税は非課税にはならないのです。

NISAの資産への課税

- 非課税

- 運用中に得た配当金・分配金への課税(所得税・住民税)

- 売却したときに出た値上がり益(譲渡益)への課税(所得税・住民税)

- 課税

- NISA口座の所有者が亡くなった際の相続税

NISAはあくまでも、「口座の運用によって生じる利益には税金がかからない」というものです。

亡くなったときの残高を相続人が受け取る際には相続税がかかります。

残高に含み益があっても所得税はかからない

NISAの資産を相続する際、含み益があっても所得税はかかりません。

例えば被相続人が30万円で取得した株式が相続時には50万円になっていた場合、含み益は20万円です。

相続人は株式の取得時よりも20万円多く受け取ることにはなりますが、この20万円に対しては所得税はかかりません。

ただし、相続開始から実際に相続人の口座に資産が移管されるまでの間に配当金や運用益が出た場合、それらには所得税・住民税がかかります。

NISA口座の非課税措置は、被相続人の死亡によりNISA口座としての非課税の適用は終了し、それ以降は通常の課税口座として扱われるからです。

新旧NISAで相続時の扱いに違いはある?

2024年1月から始まった新NISAの主な特徴は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 年間投資上限 | つみたて投資枠:120万円 成長投資枠:240万円 合計:360万円 |

| 生涯投資枠 | 総額1,800万円 ※うち成長投資枠は1,200万円 |

| 非課税期間 | 無期限 |

2024年から始まった新NISAは、非課税期間が無期限になるなど、従来のNISAと比べてより活用しやすくなりました。

一方で、相続時の取り扱いについては新NISA、旧NISAで特に違いはありません。

なお、2023年末時点で旧NISA口座に残高がある場合、旧NISAの非課税期間終了まではそのまま保有できます(新NISAへのロールオーバーは不可)。

旧NISA口座内の資産も相続財産となるため、同様に相続税の課税対象です。

【注意】NISAの資産は課税口座に移管される

被相続人のNISA口座の資産を相続する際、NISA口座そのものを引き継ぐことはできません。

NISA口座は相続によって閉鎖されるからです。

また、被相続人のNISA口座から、相続人のNISA口座に資産を移管することもできません。

移管先は相続人の課税口座(特定口座または一般口座)になるため、移管後の資産について非課税措置はない点に注意しましょう。

なお、課税口座に移管された資産を売却して譲渡益が生まれた場合は、「売却した価格−相続開始時の時価」が譲渡所得として所得税および住民税の課税対象となります。

NISA口座の残高を相続する流れ

(1)金融機関に相続の発生を連絡する

まず、被相続人が利用していたNISA口座のある金融機関に対し、被相続人が死亡した事実を連絡しましょう。

連絡を受けた金融機関は口座を凍結し、以後の売買はできなくなります。

この時点でNISAの非課税措置は終了しており、以降の手続きは通常の相続手続きとして進められます。

実務上は、死亡届出書や所定の相続手続依頼書の提出を求められるため、各金融機関の案内に従って進めることが重要です。

また、連絡の際に残高証明書を請求し、相続対象となる株式の銘柄や保有数などを確認しましょう。

NISA口座のある金融機関を調べる方法

NISA口座のある金融機関を調べる際には、被相続人の通帳・自宅に届いている年間取引報告書・スマートフォンのアプリなどが手掛かりとなります。

もしどこの金融機関に口座があるのかがかわからない場合は、証券保管振替機構(ほふり)に対して「登録済加入者情報の開示請求」を行いましょう。

口座がある証券会社を一覧で確認することができます。

(2)相続人・相続割合を決める

次に、NISA口座の残高含む相続財産を、誰がどの割合で財産を承継するかを確定させます。

法定相続人は民法に従い以下のように決定しますが、遺言で財産を受け取るよう指定されている人がいれば、その人も受遺者として財産を受け取れます。

- 配偶者がいる場合は、必ず法定相続人になる

- 子がいれば子も法定相続人になる(子がいなければ孫)

- 子も孫もいなければ、父母・祖父母が法定相続人になる

- 父母・祖父母もいなければ兄弟姉妹が法定相続人になる(いなければその子)

相続財産の分け方については、遺言があればそれに従います。

遺言がない場合は、法定相続分に従うか、遺産分割協議で決定された分け方に従います。

関連記事

法定相続人とは?範囲や順位、遺産分割の割合から確定方法までわかりやすく解説

(3)金融機関に必要書類を提出する

相続内容が確定したら、金融機関へ必要書類を提出します。一般的には以下のような書類が必要になります。

- 被相続人の出生から死亡までの戸籍一式

- 相続人全員の戸籍・印鑑証明書

- 遺産分割協議書または遺言書

- 各金融機関所定の相続手続書類

書類に不備があると手続きが長期化するため、事前にチェックリストを確認し、漏れなく準備することが重要です。金融機関によって要求書類や様式が異なる点にも注意が必要です。

(4)残高が相続人の課税口座に移管される

必要書類の審査が完了すると、NISA口座で保有していた株式や投資信託は、相続人名義の課税口座(特定口座または一般口座)へ移管されます。

先述の通り、被相続人がその株式や投資信託を取得した時より価格が上がっていたとしても、値上がり分に対しての課税はありません。

一方で、移管後に生じた配当や売却益については、相続人の所得として通常どおり課税対象となります。

【注意】相続税には申告期限あり

NISA口座の財産を引き継ぐ際の期限は定められていませんが、相続税の申告には期限がある点には注意が必要です。

具体的には、被相続人が亡くなったことを知った日の翌日から10か月以内に、相続税の申告や納付を行わなければなりません。

相続税の申告が必要であるにもかかわらず、期限までの申告がなされない場合は、延滞税や無申告加算税といったペナルティが生じる恐れがあります。

そのため、NISA口座の資産内容から相続税の申告が必要なのか、だれがどの程度財産を引きつぐのかといった手続きは、なるべく速やかに行うべきでしょう。

自力で行うと手間がかかりそうであり、申告期限に間に合うか不安がある場合は、専門家である税理士に相談することをおすすめします。

関連記事

相続税の申告期限はいつまで?10か月の計算方法と遅れた際のリスク

NISA口座の残高に相続税がかかる場合の評価方法

NISA口座の株式や投資信託は、タイミングによって価格が変動します。

相続税の計算では価格をいくらと評価すればよいのか、ここでは上場株式と投資信託について解説します。

上場株式の場合

上場株式は、原則として以下4つの価格のうち最も低い価格を採用して評価します。

- 死亡日の終値

- 死亡月の毎日の終値の平均額

- 死亡月の前月の終値平均額

- 死亡月の前々月の終値平均額

例えば、相場が一時的に高騰しているタイミングで死亡した場合でも、上記4つの最も低い金額を選べるため、評価額を抑えられる可能性があります。

なお、取引が成立していない日(休日など)については前後の最も近い日の終値を用いるなど、細かなルールが定められているため、正確な評価には証券会社の取引データや公表価格を確認することが重要です。

関連記事

投資信託の場合

投資信託(一般投資信託)は、原則として死亡日の基準価額をもとに評価します。

具体的には、以下の計算で評価額を算出します。

- 死亡日の基準価額(1口あたり) × 口数(または口数を万口単位に換算)

- そこから信託財産留保額などの解約時に差し引かれる費用を控除(一般の課税口座では解約時の源泉所得税等も控除できますが、NISA口座の場合は非課税のため所得税等の控除はできません)

投資信託は株式のように複数の平均値を比較するのではなく、基本的にその日の基準価額がベースになる点が特徴です。

また、基準価額が公表されるタイミングの関係で、死亡日当日の価格が不明な場合には、直近で公表されている価額を用いるなどの取り扱いがなされます。

関連記事

投資信託の相続税評価|種類ごとの評価方法や評価の際の注意点を解説

NISAを使った相続税対策なら生前贈与を活用

NISAを使った生前贈与で相続税対策をする方法

NISAを使った相続税対策では、自分の財産を子や孫、配偶者などのNISA口座に生前贈与する方法が効果的です。

生前贈与では「暦年贈与」と「相続時精算課税」の2つの課税制度があるので、それぞれの方法について見てみましょう。

暦年贈与

暦年贈与とは、毎年1月1日~12月31日までの贈与分に対して贈与税がかかる課税制度です。

ただし、年間110万円の基礎控除までは贈与税がかかりません。

そのため、毎年110万円以下の金額を子や孫、配偶者の銀行口座に贈与(振込)し、受贈者本人が自分のNISA口座で運用すれば、非課税で済むのです。

注意点としては、相続開始前3~7年の贈与分が相続税の対象となる「生前贈与加算」があります。

生前贈与加算の対象期間は従来3年でしたが、2027年から段階的に延長されます。

| 被相続人の死亡日 | 遡る期間 |

|---|---|

| ~2026年12月31日 | 死亡日前3年間 |

| 2027年1月1日~2030年12月31日 | 2024年1月1日から相続開始日までの間の贈与 |

| 2031年1月1日~ | 死亡日前7年間 |

ただし、相続開始の日が2027年1月2日以後の場合、延長された4年間(亡くなる3~7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

なお、相続時に相続や遺贈で財産を受け取らなかった場合は、生前贈与加算は発生しません。

配偶者や子は基本的に相続人になるため、相続放棄などがない限り生前贈与加算が発生するでしょう。

一方、孫は代襲相続(子が死亡などで法定相続人になれない場合に、代わりに相続人になること)、養子縁組、遺言などがない場合は財産を受け取らず、生前贈与加算が発生しない可能性が高いです。

孫が代襲相続ではなく養子縁組や遺言で財産(生前贈与加算を含む)を受け取って相続税がかかる場合、その孫が納める相続税額全体に対して2割加算が適用される点には注意しましょう。

関連記事

相続時精算課税

相続時精算課税とは、贈与時には年間110万円の基礎控除(2024年の贈与から適用)と累計2,500万円の特別控除まで税金がかからない課税制度です。

相続発生時には、基礎控除を除いた分に相続税がかかります。

結果的に相続税は発生しますが、贈与時点の価格で計算されるため、相続時の価格よりも贈与時の価格のほうが低ければ、通常通り相続するよりも税額を抑えられます。

孫に贈与する場合、相続時に代襲相続人となる場合を除いて2割加算が適用される点には注意しましょう。

また、一度相続時精算課税を選択すると、暦年贈与には戻せません。

関連記事

暦年贈与と相続時精算課税は併用できない?違い・どっちが得かを解説

メリット(1)相続財産を減らせる

生前贈与で子や孫、配偶者のNISA口座に財産を移すことは、自身の財産(=将来の相続財産)を減らすことにつながります。

よって、将来相続が発生した時に相続税を抑える効果が期待できます。

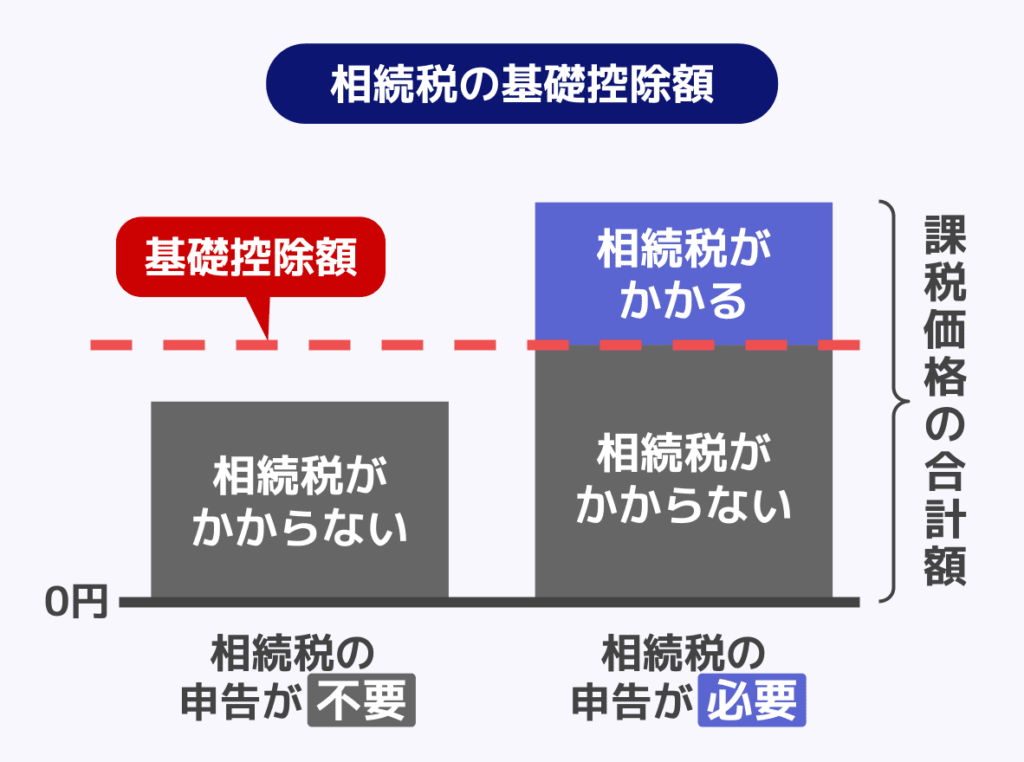

また、相続税には「3,000万円+(600万円×法定相続人の数)」の基礎控除があり、相続財産の総額が基礎控除の範囲内であれば相続税はかかりません。

生前贈与によって相続財産が基礎控除以下になっていれば、そもそも相続税はかからずに済むのです。

メリット(2)贈与後に資産を増やせることがある

生前贈与によって資産を移転した後は、受贈者(子や孫、配偶者)が自身のNISA口座で運用を行うことになります。

NISA口座内で生じた配当金や売却益は非課税となるため、同じ運用成果であっても課税口座に比べて効率的に資産を増やすことが可能です。

例えば、通常の課税口座では運用益に対して約20.315%の税金がかかりますが、NISAを活用すればこの税負担が発生しません。

その結果、運用益をそのまま再投資に回すことができ、複利効果によって中長期的に資産が大きく成長する可能性があります。

もっとも、投資である以上、元本割れのリスクもあるため、運用商品や投資方針については受贈者の年齢やリスク許容度に応じて慎重に検討する必要があります。

子・孫への相続税対策なら開始予定のこどもNISAを|ジュニアNISAは終了

NISAの口座開設は18歳以上でなければできませんが、17歳以下の子や孫に向けたNISAとしては、これまで「ジュニアNISA」がありました。

しかしこれは、2023年末で終了し、新規の申し込みができなくなっています。

ジュニアNISAに代わるものとしては、2027年から「こどもNISA」が始まる予定です。

ジュニアNISAとこどもNISAの違いは次の通りです。

| ジュニアNISA | こどもNISA | |

|---|---|---|

| 年間投資枠 | 80万円 | 60万円 |

| 非課税保有限度額 | 400万円 | 600万円 |

| 非課税保有期間 | 最大18歳まで | 無期限 |

大きな違いとして、資産の引き出しの扱いも挙げられます。

ジュニアNISAでは、18歳までは原則として引き出しができない運用でした。(※終了した現在はいつでも引き出し可能)

それに対してこどもNISAでは、12歳以上であれば本人の同意と親権者の手続きによって引き出しが可能になります。

ジュニアNISA同様、こどもNISAも年間投資枠を使い切って贈与をしても贈与税の基礎控除内におさまるため、他でも贈与をして基礎控除を超えない限りは贈与税がかかりません。

こどもNISAやジュニアNISAも相続税の対象

こどもNISAやジュニアNISAの利用者が死亡した場合も、口座の資産は相続税の対象となります。

また、相続が生じた場合には、相続人への移管手続きが必要となるでしょう。

NISA口座への生前贈与で相続税対策するときの注意点

非課税保有限度額や非課税枠には上限がある

NISAには、非課税で保有できる金額に上限があります。

新NISAでは、生涯投資枠が1,800万円(うち成長投資枠は1,200万円まで)と定められており、年間投資枠も合計360万円までに制限されています。

そのため、例えば相続時精算課税で一度に多額の資産をNISA口座に移すと、枠を超えた部分は課税口座での運用となり、運用益には通常どおり税金がかかるのです。

相続税対策として活用するには、早い段階から計画的に贈与を行うことが重要となります。

ただ受贈者の口座に振り込んでNISAで運用させるだけでは生前贈与にならない

生前贈与として認められるためには、「贈与の意思」と「受贈者の受け取りの意思(受贈の承諾)」が必要です。

単に資金を受贈者の口座に振り込みNISAで運用させても、この要件を満たさず、贈与と認められない可能性があります。

たとえば口座名義が子や孫であっても、「親や祖父母が通帳・カード・印鑑(パスワード)を管理している」「受贈者が贈与を受けた事実を知らない」といった状態では、税務署から「それは実質的に被相続人(亡くなった方)の預金(名義預金)である」と判断されるリスクがあります。

実務上は、贈与契約書を作成する、資金の移転経緯を明確にする、受贈者本人が口座を管理・運用していることを確認できる状態にする、といった対応が重要です。

関連記事

名義預金は贈与税・相続税がかかる?名義預金の認定の回避策も解説

基礎控除以下の贈与でも、定期贈与とみなされると税金がかかる

毎年同じ時期に同じ金額を贈与している場合、税務上は「最初から一定額を分割して贈与する契約(定期金給付契約・いわゆる連年贈与)」と認定される可能性があります。

このように判断されると、各年ごとの贈与ではなく総額に対して一括で贈与税が課されるリスクが生じます。

たとえば、「毎年110万円を10年間贈与する」といった合意が事前にある場合、合計1,100万円の贈与として扱われる可能性があるのです。

このリスクを避けるためには、毎回の贈与を独立したものとして行い、その都度意思表示を行うことが重要です。

具体的には贈与契約書を年ごとに作成するなど、「単発の贈与」であることを示す工夫が求められます。

NISA口座への生前贈与以外の相続税対策も組み合わせるべき

NISAで相続税対策をする場合、生前贈与として子や孫、配偶者などのNISA口座に財産を移すことで、主に「将来の相続財産が減る」という形で効果が期待できます。

暦年贈与の基礎控除内で少しずつ生前贈与をすれば、贈与時の贈与税もかかりません。

さらに、他の相続税対策も合わせて行うとさらなる効果が得られる可能性があります。

例えば、生命保険金(死亡保険金)には、「500万円×法定相続人の数」の非課税枠があります。

これを活用することで期待できる相続税対策の効果は、以下の通りです。

- 非課税枠内なら相続税をかけることなく生命保険金を相続人に受け取ってもらえる

- 生前に保険料を支払うことで、将来の相続財産が減り相続税が少なくなる

- 非課税枠におさまれば相続税の基礎控除(3,000万円+600万円×法定相続人の数)を圧迫しないので、基礎控除をほかの課税財産に使える

ただし、生命保険金は契約者や受取人が誰に設定されているかにより、相続税ではなく所得税や贈与税の対象になることがあります。

また、相続放棄をした人や、そもそも相続人ではない人が受取人になっている場合は、非課税枠が適用されません。

詳しくは、関連記事『生命保険の死亡保険金に相続税はかかる?非課税枠や税金の計算を解説』をご覧ください。

NISA口座の相続についてよくある質問

Q. 被相続人のNISA口座から相続人のNISA口座への移管はできる?

被相続人のNISA口座の資産を、そのまま相続人のNISA口座へ移管することはできません。

NISAは「口座名義人本人に紐づく非課税制度」であり、相続によって非課税枠を引き継ぐことは認められていないためです。

被相続人が死亡した時点でNISA口座は終了し、保有していた株式や投資信託は、相続人名義の課税口座(特定口座または一般口座)へ移管されます。

そのため、相続人が引き続きNISAを利用したい場合は、自身のNISA口座で新たに投資枠を使って買い付ける必要があります。

Q. NISA口座の残高を移管させずに放置するとどうなる?

金融機関は死亡の事実を把握すると口座を凍結するため、正式な相続手続きを行わない限り、売却や払出しはできない状態が続きます。

また、手続きを行わずに長期間放置した場合でも、NISAとしての非課税扱いが維持されるわけではなく、相続人へ移管後は課税口座(特定口座または一般口座)で管理されます。

さらに、配当金や分配金が発生している場合には、相続人の所得として課税関係が生じる可能性もあるため注意が必要です。

円滑に財産を承継するためにも、相続が発生した場合は速やかに金融機関へ連絡し、必要な手続きを進めることが重要です。

Q. NISA口座の相続に関して税理士に相談すべき?

NISA口座を有していた人が亡くなった場合、以下のような事情があるならば、専門家である税理士に相談することをおすすめします。

- 被相続人が複数の口座を有しており、相続財産の確認に手間がかかる

- 複数の相続人で口座の資産を分けたい

- 証券会社を変更したい

- 口座資産を含めた相続財産が非常に高額になりそう

このようなケースでは、相続税に関する手続きについて手間がかかることが多いため、税理士に手続きを手伝ってもらうべきといえます。

また、相続税額を抑える方法についても相談すべきといえるでしょう。

まとめ|NISAの資産は相続税の対象

NISAで運用していた資産は、所有者が亡くなると相続財産となり、相続税の課税対象となります。

非課税となるのはあくまで運用益に対する所得税・住民税であり、相続税は別途発生する点に注意が必要です。

相続時にはNISA口座は終了し、残高は相続人の課税口座へ移管されますが、それまでの含み益には所得税・住民税はかかりません。

また、NISAは相続税対策として単体で機能するものではなく、生前贈与などと組み合わせることで効果を発揮します。

制度の仕組みや注意点を正しく理解し、計画的に活用することが重要です。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士