子なし夫婦の相続はどうなる?相続人・相続割合・対策を徹底解説

子なし夫婦の相続では、配偶者がすべての遺産を受け取れるとは限りません。

場合によっては、被相続人の親や兄弟姉妹も相続人となり、遺産が渡ることもあります。

この記事では、子なし夫婦の相続における法定相続人の範囲・相続割合をわかりやすく解説し、相続対策として知っておきたい遺言書・生前贈与・家族信託などについても紹介します。

「自分たちの場合はどうなるの?」という疑問をお持ちの方は、ぜひ最後までお読みください。

※本記事の情報は2026年時点の税制をもとに作成しています。税法は改正される場合があるため、実際の申告にあたっては税理士などの専門家にご相談ください。

目次

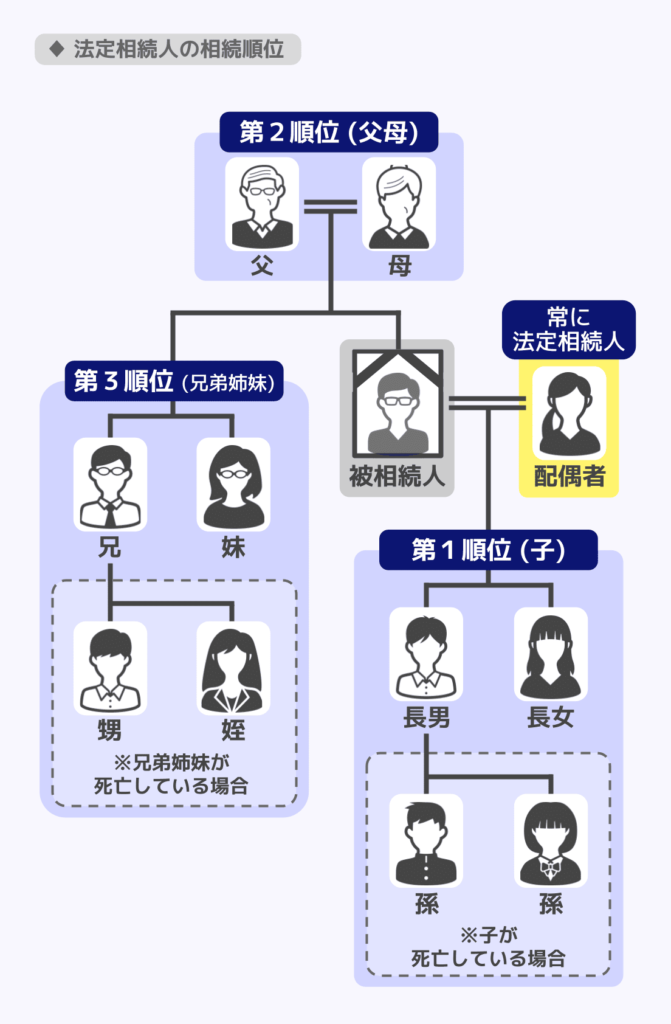

子なし夫婦の相続は誰がする?

配偶者は常に相続人になる

相続が発生したとき、誰が遺産を受け取れるかは民法によってルールが決まっています。このルールにもとづいて相続を受ける権利がある人のことを「法定相続人」といいます。

そしてこのルールにおいて、被相続人の配偶者(夫または妻)は、常に法定相続人となるとされています。子どもがいてもいなくても、配偶者は必ず相続人になります。

配偶者以外にも法定相続人になる人がいる

被相続人に子どもがいなくても、相続人が配偶者のみとは限りません。

民法では、常に相続人になる配偶者に加え、他にも相続人になる人の優先順位(相続順位)が決められており、子どもがいない場合にはほかの人が相続人になるよう規定されているからです。

よって、子なし夫婦の場合は、配偶者以外にも孫など直系卑属がいれば直系卑属、直系卑属がいなければ親など直系尊属が相続人になります。

もし直系尊属がいなければ兄弟姉妹、兄弟姉妹がいなければその子(被相続人から見た甥姪)が相続人になる仕組みです。

| 順位 | 法定相続人 |

|---|---|

| 第1順位 | 子ども(いなければその孫などの直系卑属) |

| 第2順位 | 父母・祖父母など(直系尊属) |

| 第3順位 | 兄弟姉妹(いなければその甥姪) |

※上の順位の人がいる場合、下の順位の人は相続人にならない

なお、被相続人の子どもの代わりにその子ども(被相続人から見た孫)が相続人になったり、被相続人の兄弟姉妹の代わりにその子(被相続人から見た甥姪)が相続人になったりすることを、代襲相続と言います。

関連記事

法定相続人とは?範囲や順位、遺産分割の割合から確定方法までわかりやすく解説

子なし夫婦の相続人はケースによって変わる

子なし夫婦の場合、亡くなった配偶者(被相続人)の家族構成によって、法定相続人の顔ぶれが変わります。また、配偶者以外に誰が相続人になるかで、配偶者の相続割合も変わってくるので注意してください。

| 家族構成 | 法定相続人 | 配偶者の相続割合 |

|---|---|---|

| 子なし+孫あり | 配偶者+孫 | 2分の1 |

| 子なし+親あり | 配偶者+父母(祖父母) | 3分の2 |

| 子なし+親なし+兄弟あり | 配偶者+兄弟姉妹 | 4分の3 |

| 子なし+親なし+兄弟なし | 配偶者のみ | 全部(10分の10) |

主な4つのパターンを確認しましょう。

ケース(1)子なし+孫あり

被相続人の子どもがすでに死亡しており、その子の子ども(配偶者から見た孫)がいれば、代襲相続で孫が配偶者とともに相続人になります。

法定相続人:配偶者+孫

※子どもの代襲相続は、何代でも可能

代襲相続では孫は子どもの立場を引き継ぐため、法定相続分は「配偶者+子ども」が相続人になる場合と同じで、それぞれ2分の1ずつです。

| 相続人 | 相続割合 |

|---|---|

| 配偶者 | 2分の1 |

| 孫(合わせて) | 2分の1 |

たとえば、遺産が2,000万円の場合、配偶者が1,000万円、孫が1,000万円を相続します。

孫が複数人いる場合は、1,000万円を孫同士で等分して相続します。

なお、孫のように一親等の血族以外の人が財産を相続する場合、通常は相続税が2割加算されます。

しかし、代襲相続の孫は、一親等の血族である子どもの立場を引き継ぐため、2割加算の対象外です。

なお、被相続人の子ども(孫から見た実親)が健在であるなどして代襲相続人にはならない孫が、養子として、あるいは遺言によって遺産を受け取る場合は、2割加算の対象となります。

関連記事

孫への相続を実現する方法|相続の割合や2割加算など注意点も解説

ケース(2)子なし+親あり(父母が存命)

子どもがいない場合、第2順位である父母が配偶者とともに相続人になります。

法定相続人:配偶者+父母

相続割合は配偶者が3分の2で、第2順位である父母は合わせて3分の1です。

| 相続人 | 相続割合 |

|---|---|

| 配偶者 | 3分の2 |

| 父母(合わせて) | 3分の1 |

たとえば、遺産が3,000万円の場合、配偶者が2,000万円、父母が合わせて1,000万円(父母が両方いれば各500万円)を受け取ることになります。

父母のどちらかが先に亡くなっている場合、存命の親が父母の取り分をすべて相続します。父母が両方亡くなっている場合は、祖父母が存命であれば祖父母が第2順位の相続人になります。

ケース(3)子なし+親なし+兄弟姉妹あり

第2順位の父母(祖父母)がいずれも亡くなっている場合、第3順位の兄弟姉妹が配偶者とともに相続人になります。

法定相続人:配偶者+兄弟姉妹

相続割合は配偶者が4分の3で、第3順位である兄弟姉妹は合わせて4分の1です。

| 相続人 | 相続割合 |

|---|---|

| 配偶者 | 4分の3 |

| 兄弟姉妹(合わせて) | 4分の1 |

たとえば、遺産が4,000万円の場合、配偶者が3,000万円、兄弟姉妹が合わせて1,000万円を受け取ることになります。兄弟姉妹が複数いる場合は、1,000万円を原則として均等に分けます(異母・異父兄弟姉妹の場合、取り分は全血の兄弟姉妹の2分の1になります)。

ここでいう兄弟姉妹は、亡くなった配偶者の兄弟姉妹本人(生存配偶者から見て義理の兄弟・姉妹)です。配偶者は、義理の兄弟姉妹と遺産を分けることになります。

なお、兄弟姉妹が亡くなっていても甥姪が存命であれば、代襲相続で甥姪が相続人になります。

ただし、兄弟姉妹の代襲相続は一代までです。

よって、甥姪もいない場合は配偶者のみが相続人になります。

ケース(4)子なし+親なし+兄弟姉妹なし

亡くなった配偶者に子ども・親・兄弟姉妹がいない場合、配偶者が遺産のすべてを相続します。

法定相続人:配偶者のみ

相続割合は配偶者が遺産のすべてを相続します。

| 相続人 | 相続割合 |

|---|---|

| 配偶者 | 全部(10分の10) |

配偶者以外の法定相続人がいないため、手続きは比較的シンプルです。

もっとも、相続人が配偶者だけでも、相続手続き(相続人調査・遺産の名義変更・金融機関での解約手続きなど)は必要です。手続きを怠ると、後々トラブルになることがあります。

子なし夫婦の相続でよくあるトラブル

前妻・前夫の子や認知した子がいる

過去に離婚歴がある場合や、婚姻関係外で認知した子どもがいる場合、その子どもも第1順位の法定相続人になります。

離婚した元配偶者は相続人にはなりませんが、元配偶者との間に生まれた子どもは、現在の配偶者との間に子どもがいない場合でも第1順位の相続人です。同様に、婚姻関係外で認知した子ども(非嫡出子)も、認知している限り法定相続人になります。

このような場合、元配偶者との間の子ども・認知した子どもが、現在の配偶者と共同相続人となり、遺産分割協議を全員で行う必要があります。

該当の子どもと面識がなかったり疎遠であったりしても協議への参加が必要なため、トラブルになりやすいケースの一つです。心当たりがある場合は、早めに遺言書を作成しておくことが特に重要です。

被相続人の親や兄弟姉妹との関係が良くない

子なしの夫婦の場合、被相続人の親や兄弟姉妹が配偶者とともに相続人になるケースが多いです。

配偶者から見れば、義理の親や義理の兄弟姉妹とともに相続人になるということですが、関係性があまりよくなかったり、疎遠で関係が浅かったりすることもあるでしょう。

たとえば遺産分割について遺言がない場合、相続人同士で遺産分割協議を行い、どう遺産分割するかを話し合う必要があります。

相続人同士の関係性が良くない場合、こうした話し合いでなかなか意見が合わず、トラブルになることも考えられます。

納得いく遺産相続のためには遺言がおすすめ

遺言書を作成するメリット

遺言書があると、以下のようなメリットを得られるでしょう。

- 遺産分割協議で相続人同士がもめることを防げる

- 誰にどの財産を相続させるかや、誰にどの割合で財産を相続させるかを指定できる

遺産分割について遺言で指定があれば、基本的には遺言の内容が優先されるため、相続発生後に相続人間でのトラブルを防ぎやすくなります。

注意点(1)遺留分に配慮する

遺留分とは、兄弟姉妹以外の相続人に保証された、遺産の最低限の取り分のことです。

たとえば親との折り合いが悪く、遺言で「遺産はすべて配偶者に相続させる」としていたとしても、親は遺留分に相当する金銭(遺留分侵害額)を請求できます。

なお、各人の遺留分の割合は相続人の組み合わせにより異なりますが、配偶者と親が相続人になる場合、親の遺留分は6分の1です。

また、遺留分は自動的に取得されるものではなく、相続開始後に請求があった場合に問題となります。

一方、被相続人の兄弟姉妹には遺留分はありません。

よって、配偶者と兄弟姉妹が相続人になる場合、遺言で「配偶者に全財産を相続させる」としていても、遺留分に関してトラブルになることはありません。

ただし、兄弟姉妹が納得せず、もめる可能性もある点には注意しましょう。

遺留分について詳しくは、関連記事『相続税の遺留分とは?もらった場合の相続税や侵害額請求の方法を解説』で解説しています。

注意点(2)遺言の種類は3つある

遺言書には「自筆証書遺言」と「公正証書遺言」、「秘密証書遺言」の3種類があります。

- 自筆証書遺言

遺言者が自分で手書きした遺言書。

法務局の保管制度を利用していない場合は、家庭裁判所での検認手続きが必要。 - 公正証書遺言

公証人が作成・保管する遺言書。

家庭裁判所での検認手続きは不要。 - 秘密証書遺言

遺言の内容を秘密にしたまま自分で保管し、存在だけを公証人に証明してもらう遺言書。

家庭裁判所での検認手続きが必要。

紛失リスクや検認手続きの手間を考えると、公正証書遺言がおすすめです。

たとえば自宅に保管していた自筆証書遺言や秘密証書遺言を相続人が発見し、検認前に勝手に開封すると、過料の対象となる可能性があります。

こうした点も踏まえ、どの形式で遺言書を作成するか検討することが重要です。

遺言書の作成を検討する場合は、関連記事『遺言書がある場合の相続税|相続税申告や一人に相続させる場合の注意点も解説』も合わせてご覧ください。

子なし夫婦ができるその他の相続対策

生前贈与

生前贈与は、望む相手に確実に財産を渡せる点や、相続税対策になる点でメリットがあります。

たとえば配偶者に土地を生前贈与すれば、相続発生後の遺産分割協議で土地がほかの相続人にわたってしまったということを防げます。

また、生前贈与で将来の相続財産を減らしておけば、相続税を抑えることにもつながるのです。

配偶者に対する生前贈与では、主に「暦年課税」と「おしどり贈与(贈与税の配偶者控除)」が活用されることが多いです。

- 暦年課税

毎年110万円までの基礎控除以内であれば、贈与税はかからない。

ただし、生前贈与加算の対象となるものには相続税がかかる。 - おしどり贈与(贈与税の配偶者控除)

婚姻期間が20年以上の夫婦に適用される特例で、居住用不動産またはその購入資金として2,000万円まで非課税で贈与できる。贈与税額が0円でも贈与税申告は必須。

暦年課税における生前贈与加算とは、被相続人の死亡前一定期間に受けた贈与財産が相続税の対象になる制度です。

生前贈与加算の対象は従来、被相続人の死亡前3年でしたが、2027年1月から段階的に延長され、最終的に7年となります。

| 被相続人の死亡日 | 遡る期間 |

|---|---|

| ~2026年12月31日 | 死亡日前3年間 |

| 2027年1月1日~2030年12月31日 | 2024年1月1日から相続開始日までの間の贈与 |

| 2031年1月1日~ | 死亡日前7年間 |

ただし、相続開始の日が2027年1月2日以後の場合、延長された4年間(亡くなる3~7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

関連記事

暦年贈与(暦年課税)とは?わかりやすく仕組み・やり方・注意点を解説

家族信託

家族信託とは、財産の管理・処分を信頼できる家族(受託者)に任せる仕組みです。子なし夫婦の場合、信頼できる兄弟姉妹・甥姪などを受託者に指定して財産管理を委ねるといった活用ができます。

遺言書と組み合わせることで、亡くなった後の財産の行方をより細かくコントロールできるのが特徴です。ただし、設計が複雑になりやすく、専門家のサポートが必要な場面も多いため、弁護士や司法書士に相談しながら検討することをおすすめします。

関連記事

信託と相続の関係|家族信託における相続税や相続税対策の効果を解説

生命保険

生命保険を活用することで、相続財産とは別に配偶者へ確実に財産を渡すことができます。

生命保険の死亡保険金は、受取人として指定された人に直接支払われるため、遺産分割協議の対象外となります。つまり、義理の兄弟・姉妹が相続人であっても、保険金は配偶者が単独で受け取ることができます。

また、生命保険には相続税の非課税枠があります。

死亡保険金の非課税限度額=500万円×法定相続人の数

- 相続放棄した人も、法定相続人の数に含められます

- 普通養子については、被相続人に実子がいる場合は1人まで、いない場合は2人まで法定相続人の数に含められます

※法定相続人が保険金を受け取る場合に限り適用

たとえば、法定相続人が配偶者と兄弟の計2人であれば、1,000万円までの死亡保険金が非課税です。

ただし、保険料の負担者・被保険者・受取人の組み合わせによって、課税される税目(相続税・贈与税・所得税)が異なります。契約形態には注意が必要です。

子なし夫婦の相続についてよくある質問

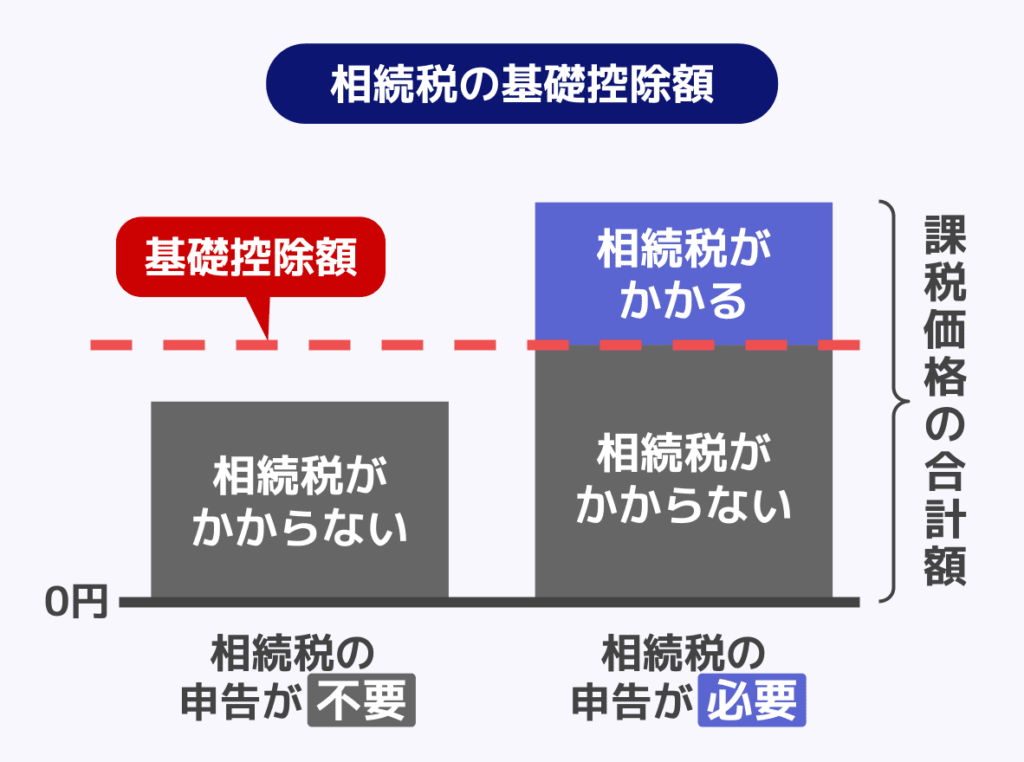

Q. 子なし夫婦の相続で使える控除・特例はある?

基礎控除や配偶者の税額軽減があります。

相続税には「基礎控除」があり、遺産総額が基礎控除の金額を下回れば相続税はかかりません。相続税の申告も不要です。

基礎控除額の計算式

基礎控除額=3,000万円+(600万円×法定相続人の数)

- 相続放棄した人も、法定相続人の数に含められます

- 普通養子については、被相続人に実子がいる場合は1人まで、いない場合は2人まで法定相続人の数に含められます

また、配偶者の税額軽減を適用すると、配偶者が相続する遺産については次のいずれか多い金額まで相続税がかかりません。

- 1億6,000万円

- 配偶者の法定相続分相当額

なお、配偶者の税額軽減を適用する場合は、それにより相続税が0円になったとしても、相続税申告が必要です。

また、原則として申告期限までに遺産分割が完了していることも要件になっています。

関連記事

Q. 配偶者以外の相続人を漏れなく確認する方法は?

まずは被相続人の出生から死亡までの戸籍謄本を取得する必要があります。

子なし夫婦で配偶者の親や兄弟姉妹が相続人になるケースでは、亡くなった配偶者の家系の戸籍も収集しなければなりません。

戸籍の収集は思いのほか手間がかかることがあるため、早めに着手するか、専門家(弁護士・司法書士)に依頼することも検討しましょう。

Q. 配偶者と死別しており配偶者なし・子なしの場合は?

被相続人の直系尊属(父母・祖父母など)がいれば直系尊属が相続人になります。

いなければ、兄弟姉妹、兄弟姉妹もいなければその子(被相続人から見た甥姪)が相続人になります。

相続人に該当する人が誰もおらず、ほかに財産を受け取る人を指定する遺言もない場合、財産は申し立てによって特別縁故者が取得するか、国庫に帰属することになります。

まとめ|子なし夫婦の相続は早めの対策が重要

子なし夫婦の相続について、重要なポイントを整理します。

- 子どもがいない場合、亡くなった配偶者の親や兄弟姉妹が相続人になる

- 亡くなった配偶者に親も兄弟もいない場合は配偶者がすべてを相続できるが、そうでなければ配偶者は全財産を受け取れない

- 義理の兄弟・姉妹への遺産流出を防ぐには遺言書の作成が最も有効

- 相続税では配偶者の税額軽減を活用できるが、二次相続への備えも必要

- 相続手続きには戸籍収集・遺産分割協議など、多くのステップがある

「まだ先の話」と感じる方も多いかもしれませんが、相続対策は早く始めるほど選択肢が広がります。自分たちのケースで誰が相続人になるのかを把握した上で、必要であれば税理士や弁護士への相談も検討してみてください。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士