自社株の相続税が払えない…後継者が知っておくべき解決策と制度を解説

経営者や創業者が亡くなったとき、後継者が直面する深刻な問題のひとつが「自社株の相続税が払えない」というケースです。

上場企業の株式とは異なり、中小企業の非上場株式(自社株)はすぐに現金化できません。そのため、「相続税の請求書が届いたのに、支払うお金が手元にない」という状況に陥りやすいのです。

この記事では、自社株を相続した後継者や家族に向けて、以下のポイントをわかりやすく解説します。

- 自社株の相続税がなぜ高額になるのか

- 払えないときに使える具体的な解決策

- 特に重要な「事業承継税制」の概要と注意点

- 放置した場合のリスク

「何から手をつければいいかわからない」という方も、この記事を読み終わったあとには取るべき行動が見えてくるはずです。

※本記事の情報は2025年時点の税制をもとに作成しています。税法は改正される場合があるため、実際の申告にあたっては税理士などの専門家にご相談ください。

自社株の相続税が払えないケース

相続税対策が不十分で評価額が高額だった

自社株の評価額の判断方法は会社規模などにより異なりますが、自社の「配当金額・利益額・純資産額」を比較して判断する方法や、会社の資産と負債をもとに「会社をいま解散したとしたら、1株あたりいくらになるか」というイメージで判断する方法があります。

そのため、特に業績が良好で内部留保が多い企業では株価が高く評価されやすく、その結果として相続税の負担も大きくなります。

本来であれば、生前のうちに株価対策や贈与を進めることで評価額を抑えられる場合がありますが、こうした対策が行われていなければ、相続発生時に多額の相続税が発生し、納税資金の確保が難しくなることがあります。

自社株の評価額の判断方法については、関連記事『非上場株式(未公開株)を相続したら?評価方法・手続き・換金方法を総合解説』で詳しく解説しています。

財産のほとんどが自社株だった

被相続人の財産の大部分が自社株で占められている場合も「相続税が払えない」問題が発生します。

自社株は原則として自由に売却できるものではなく、すぐに現金化することが難しい資産です。そのため、多額の相続税が課されても、納税資金を準備できないという状況になりがちです。

特に、後継者が事業を引き継ぐ場合には、自社株を手放すこと自体が経営権の維持に影響するため、売却による資金確保も現実的ではないケースが多くなります。

このように、資産の構成によっては「財産はあるのに税金が払えない」というミスマッチが生じる点が、自社株の相続における大きな課題といえます。

自社株以外の相続財産が高額だった

自社株だけでなく、不動産や金融資産など他の相続財産も多い場合、全体の遺産総額が膨らみ、結果として相続税額が高額になることがあります。

たとえば、賃貸不動産や複数の土地を所有しているケースでは、自社株とあわせて評価額が大きくなり、納税額が一気に増加します。

自社株同様、不動産などは換金しにくい資産であるため、「売却して相続税納付の資金を用意する」ことが難しく、相続税を支払えないという事態に陥ることがあります。

自社株の相続税が払えないときの解決策

自社株の相続税が払えない場合には、いくつかの解決策があります。一般的な相続財産とは異なり、自社株特有の事情を踏まえて選択することが重要です。

それぞれの制度には要件や注意点があるため、自分の状況に合った方法を検討しましょう。

関連記事

解決策① 事業承継税制(納税猶予・免除制度)を活用する

事業承継税制とは、後継者が非上場株式を相続または贈与により取得した場合に、一定の要件を満たせば、その株式にかかる相続税・贈与税の納税が猶予される制度です。

さらに、要件を満たしたまま株式を保有し続けた場合には、最終的に猶予された税額が免除される可能性もあります。

特に、2018年1月1日から2027年12月31日までの間に発生した相続については「特例措置」の対象となり、一定の条件のもとで自社株にかかる相続税の全額が猶予対象となります。

特例措置を受けるには、2027年9月30日までに都道府県に特例承継計画を提出することに加え、以下のような要件を満たしている必要があります。

適用の要件(一部)

- 非上場の中小企業であること(一定の対象外業種あり)

- 先代経営者が一定割合以上の株式を保有していたこと

- 後継者が代表者となり、株式を継続保有すること

また、以下の点には注意が必要です。

- 株式の売却や会社の廃業などで猶予が取り消されると、一括納税が必要になる

- 毎年の届出など、継続的な手続きが必要

- 要件が複雑で、事前の設計が不可欠

強力な制度ではありますが、適用の可否やリスクを踏まえ、専門家と検討することが重要です。

関連記事

事業承継税制をわかりやすく解説|会社引き継ぎの税金と相続対策

解決策② 延納(分割払い)を申請する

相続税は原則一括払いですが、一定の条件を満たせば延納により分割払いが可能です。

延納期間は最長で20年(不動産中心の場合)ですが、自社株は動産として扱われるため、最長5年になるケースが多い点に注意が必要です。

ただし、遺産全体に占める不動産の割合が50%以上の場合は、自社株に対する延納期間は最長10年となります。

延納を申請するには以下の条件を満たす必要があります。

- 相続税額が10万円を超えている

- 現金一括払いが困難な理由がある

- 納期限までに「延納申請書」および「担保提供関係書類」を税務署長に提出する

- 担保を提供できる

※「延納する相続税額が100万円以下で、かつ、延納期間が3年以下である」場合は不要

また、延納期間中は利子税がかかります。利子税率は年ごとに変動するため、最新の国税庁公表値で確認することが必要です。

延納はあくまで「支払いを先延ばしにする」制度であり、税額が減るわけではない点に注意が必要です。

関連記事

相続税の延納・物納|利用条件や利子税、担保、申請手続きを解説

解決策③ 物納(現物での納税)を申請する

現金での納付が難しい場合、財産そのものを納める「物納」という方法もあります。

ただし、物納には厳しい条件があり、以下の点に注意が必要です。

- 延納でも納付が困難であることが前提

- 物納にあてられる財産を所有している

- 納期限までに必要書類を提出する

また、物納には優先順位があり、不動産や上場株式が優先されます。

自社株(非上場株式)は第2順位となるため、実務上は認められにくい傾向があります。

解決策④ 自社株を売却して納税資金を準備する

自社株を第三者や会社自身(自己株式の取得)に売却し、その代金を相続税の支払いに充てる方法です。

ただし、以下の点に注意が必要です。

- 買い手を見つけるのが難しい

非上場株式はそもそも流通市場がなく、買い手を探すのに時間がかかりがちです - 後継者が経営権を失う可能性がある

株式の一部でも外部に売れば、経営への影響が生じるリスクがあります - 申告・納付の期限(10か月)に間に合わない可能性がある

売却交渉に時間がかかり、期限内に完結しないこともあります

事業継続を前提とする場合は、単独では使いにくい手段です。

解決策⑤ 金融機関から借り入れる

銀行・信用金庫などの金融機関から融資を受けて相続税を支払う方法もあります。

「相続税納税資金向け融資」を取り扱う金融機関もあり、不動産や事業資産を担保に融資を受けられる場合があります。

利息負担は発生しますが、自社株を手放さずに納税できるというメリットがあります。

解決策⑥ 遺産分割の見直しや相続放棄を検討する

そもそも相続の方法を見直すという選択肢もあります。

たとえば、他の相続人に株式を承継させたり、相続放棄をしたりする方法です。

ただし、相続放棄をすると財産だけでなく経営権も失うため、後継者としての立場とのバランスを慎重に判断する必要があります。

また、相続放棄は『自分が相続人になったと知った時から3か月以内』に家庭裁判所で手続きをする必要があるため、早めの決断が求められます。

相続税を払えないまま放置するとどうなるか

相続税は相続の開始があったことを知った日(被相続人の死亡を知った日)の翌日から10か月以内に納付する必要があります。

相続税を期限内に支払わないまま放置すると、ペナルティや強制的な手続きが進み、状況はさらに悪化していきます。

特に自社株の相続では、事業継続にも影響が及ぶおそれがあるため、早めの対応が重要です。

関連記事

相続税は誰がいつまでに払う?納税義務者や代払い、支払う割合を解説

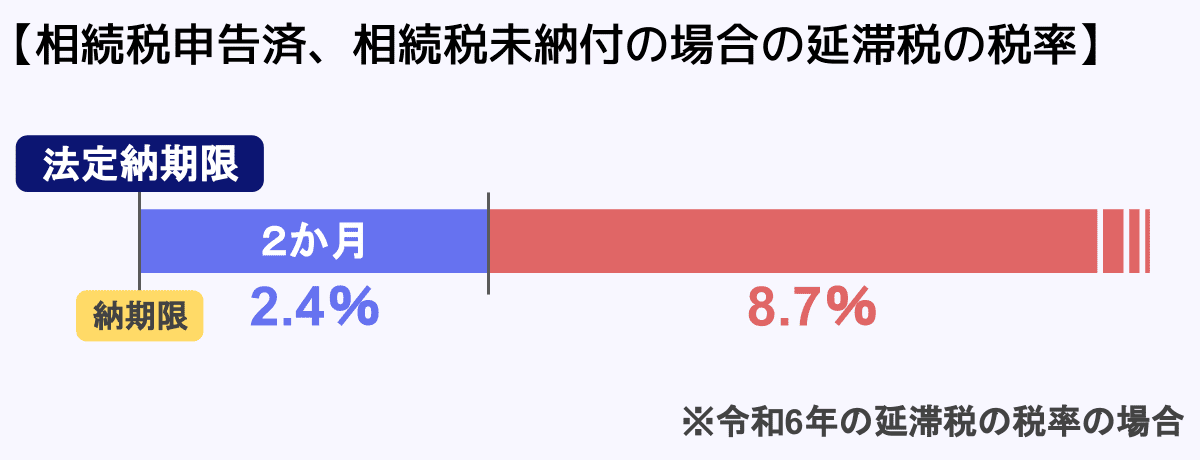

延滞税が加算される

相続税の納付期限(相続開始を知った日の翌日から10か月以内)を過ぎると、延滞税が課されます。

延滞税は、納付期限からの経過期間に応じて税率が変わり、毎年見直される仕組みです。例えば期限までに相続税の申告はしたものの、納付ができていない場合、納期限から2か月で延滞税率が高くなります。

具体的な税率は国税庁が公表する最新情報をご確認ください。

放置期間が長くなるほど延滞税は積み上がっていくため、本来の税額に加えて負担が増え続ける点に注意が必要です。

関連記事

相続税の延滞税はいくら?税率・計算方法と無申告・過少申告加算税との違い

財産が差し押さえられる可能性がある

相続税を滞納したままにしていると、税務署は「差押え」の手続きを行うことがあります。

差押えの対象は、預金口座や現金だけでなく、不動産や株式などの資産にも及びます。状況によっては、会社の事業に必要な資産が対象となる可能性もあります。

その結果、資金繰りの悪化や事業の継続に支障が生じるなど、経営に深刻な影響が出るおそれがあるでしょう。

延納・物納の申請もできなくなる

延納や物納は、原則として申告期限(相続開始を知った日の翌日から10か月以内)までに申請する必要があります。

期限を過ぎてしまうと、原則としてこれらの制度は利用できなくなります。

つまり、「あとで対応しよう」と放置していると、本来であれば使えたはずの選択肢を自ら失ってしまうことになります。

やむを得ない事情(災害など)がある場合には例外的な取扱いが検討されることもありますが、基本的には期限内の対応が前提です。

相続税の支払いが難しいと感じた時点で、できるだけ早く専門家や税務署に相談することが重要です。

自社株の相続税負担を抑えるための対策

自社株の評価額を下げる

自社株の相続税は、株式の評価額(株価)をもとに計算されるため、評価額そのものを下げることができれば、相続税負担を軽減できます。

非上場株式の評価は、会社の純資産や利益水準などを基に算定されるため、以下のような対策が検討されます。

- 配当の実施や役員報酬の見直しにより、内部留保を調整する

- 不要な資産(遊休不動産など)を整理する

- 事業に直接関係のない資産を整理・分離する

これらにより評価額が下がる可能性がありますが、行き過ぎた調整は税務上問題となるリスクもあるため、専門家にも相談しながら進めることがポイントです。

また、評価方法(類似業種比準価額・純資産価額など)によっても結果が変わるため、自社の状況に応じた設計が重要になります。

生前贈与を活用する

生前のうちに自社株を後継者へ移転しておくことで、相続時の課税対象となる財産を減らすことができます。

主な方法としては以下が挙げられます。

- 暦年贈与を活用して少しずつ移転する

年間110万円の基礎控除までであれば贈与税は非課税 - 相続時精算課税制度を利用してまとまった株式を移転する

年間110万円の基礎控除(2024年1月1日以降の贈与から)、累計2,500万円の特別控除までであれば贈与税は非課税

贈与財産は基礎控除分を除き相続税の対象になるが、贈与時の評価額で相続税が計算される

ただし、それぞれの方法には注意点もあるので、確認しておきましょう。

暦年贈与の注意点

暦年贈与では、被相続人の死亡前3~7年の贈与には「生前贈与加算」が適用され、相続税の対象となります。

| 被相続人の死亡日 | 遡る期間 |

|---|---|

| ~2026年12月31日 | 死亡日前3年間 |

| 2027年1月1日~2030年12月31日 | 2024年1月1日から相続開始日までの間の贈与 |

| 2031年1月1日~ | 死亡日前7年間 |

ただし、相続開始の日が令和9年1月2日以後の場合、延長された4年間(亡くなる3~7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

また、贈与をされた人が相続時、相続や遺贈などで財産を受け取らなかった場合は、生前贈与加算は発生しません。

相続時精算課税

相続時精算課税で贈与された財産は、基礎控除分を除き相続税の対象となりますが、贈与時の評価額で相続税が計算されます。

そのため、贈与時より相続発生時の株価が上がっていれば、通常通りに相続をするよりも税額を抑えられる一方、贈与時のほうが株価が高ければ、相続するよりも税額が上がってしまいます。

また、一度相続時精算課税を選択すると、暦年贈与には戻れません。

関連記事

暦年贈与と相続時精算課税は併用できない?違い・どっちが得かを解説

自社株の相続税問題は専門家に相談を

自社株の相続税問題は、一般的な相続税の問題と比べて格段に複雑です。

事業承継税制の適用要件の確認、延納・物納の可否の判断、株式評価額の見直しの余地など、専門的な知識がなければ適切な判断が難しい論点が多くあります。

特に事業承継税制の活用を検討する場合は、相続・事業承継に精通した税理士への相談が欠かせません。

制度の要件確認から申請手続きまで、専門家のサポートを受けながら進めることを強くお勧めします。

関連記事

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士