相続税申告の税理士報酬の相場|「遺産総額の1%」が報酬って本当?

相続税の申告は手間がかかり、ミスも発生しやすいことから、税務署が力を入れて税務調査する税金の一つです。

税務調査のリスクを抑えるため、税理士に相続税申告を依頼したいところですが、報酬はどのくらい必要なんでしょうか?

相続税申告を依頼したときの税理士報酬の相場は「遺産総額の0.5~1%」といわれています。

もちろんこの数字は「相場」なので、相続する財産や申告期限までの日数などにより、かかる金額も変わってきます。

そこで、この記事では相続税申告の税理士報酬や税理士に依頼するメリット、押さえておきたい税理士選びのポイントを解説していきます。

税理士報酬の相場は「遺産総額の0.5~1%」

税理士に相続税申告を依頼するときの相場は、「遺産総額の0.5~1%」といわれています。

「遺産総額」とは、預貯金や不動産などプラスの財産の合計額です。債務や葬式費用などの控除前、小規模宅地等の特例を適用する前の金額を意味します。

なお、相続税申告とは、納税する相続税額の計算から相続税申告書の作成、税務署への提出までの一連の流れをいいます。

相続税申告の税理士報酬の仕組み

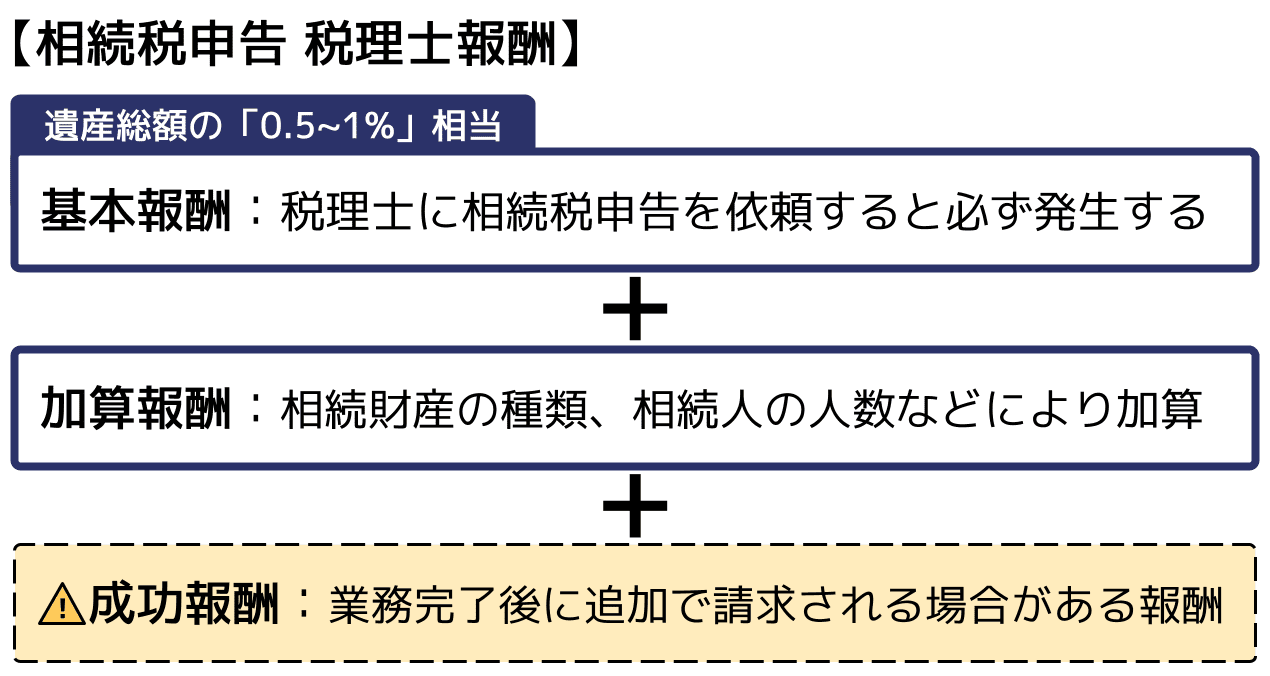

相続税申告の税理士報酬は「基本報酬+加算報酬」

相続税申告の税理士報酬は、一般的に「基本報酬+加算報酬」で決まります。

税理士の報酬は各税理士事務所で自由に設定することができるため、各事務所が独自の計算方法で報酬を決定しています。とはいえ相場は存在します。基本報酬のみの相場が「遺産総額の0.5~1%」となっています。

相続税申告の基本報酬について

税理士報酬の基本報酬とは、税理士に相続税申告を依頼したときに、必ず発生する料金のことです。

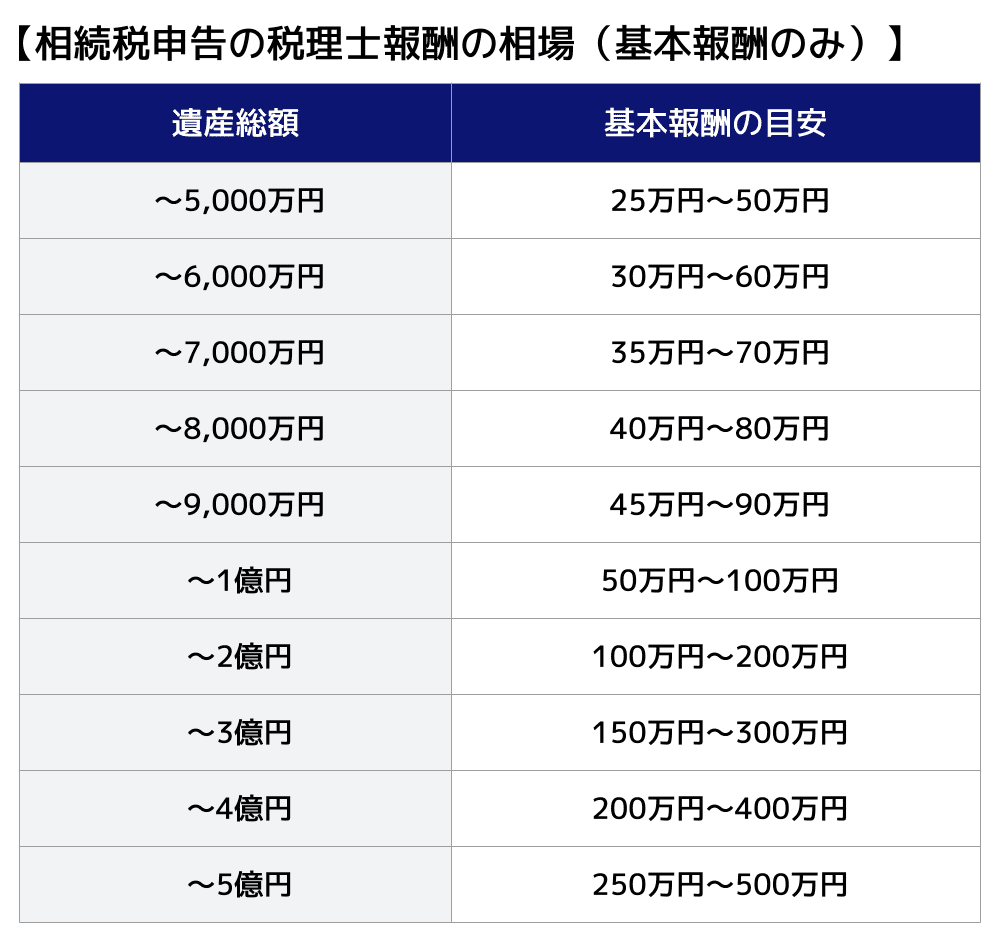

相続税申告を依頼したときの基本報酬の相場は、遺産総額の0.5〜1%です。

相続税申告の税理士報酬(基本報酬)の目安をまとめると、以下のとおりです。

簡単に大まかな税理士報酬を計算できる『税理士報酬シミュレーター』もご用意していますので、ぜひご活用ください。利用料無料、個人情報の登録不要でご利用いただけます。

加算報酬が発生するケース

加算報酬とは、特定の事情がある場合に基本報酬に加算される税理士報酬です。

加算報酬がどのような場合に発生するかは、税理士事務所ごとに規定されています。

加算報酬が発生する主なケースと金額の目安は、以下のとおりです。

| 加算報酬が発生するケース | 税理士報酬(加算報酬)の例 |

|---|---|

| 土地を相続する | 1利用区分につき、4万~5万円 |

| 非上場株式を相続する | 1社につき、10万~15万円 |

| 相続人が複数人いる | 相続人1人追加ごとに、基本報酬の10%を加算 |

| 申告期限まで3カ月未満 | 報酬総額の20%~50% |

| 書面添付制度を利用する | 4万~6万円 |

| 書類取得に手数料がかかる | 取得にかかった手数料分 |

土地を相続する

土地を相続する場合は、現地調査や役所調査を経て土地の評価額と相続税額を算出します。

相続する土地が複数あったり、それぞれの所在地が離れたりしている場合には、調査に要する時間と手間が増えるため、加算報酬が発生する可能性があります。

非上場株式を相続する

非上場株式は取引価格が存在しないため、評価額を決めることが非常に難しいです。

非上場株式の評価をするには、その株式を発行している会社の規模や所有不動産など様々な調査が必要となるため、加算報酬が発生する可能性があります。

なお、上場株式の場合は取引価格を評価額として計算すれば良いため、それだけで加算報酬が発生する可能性は高くありません。

相続人が複数人いる

相続人の人数が多いと、収集・作成する書類の数が増え、手続きも煩雑になることから、相続人の人数に応じて加算報酬を設定している税理士事務所が多くあります。

相続税の申告期限が近い

相続税の申告期限は、被相続人の死亡を知った翌日から10か月以内です。

税理士事務所によって変わりますが、申告期限まで3か月を切っている場合には、加算報酬が発生する可能性が高いです。

申告期限まであまりにも余裕がない場合は、依頼自体を断られてしまうこともあるため、ぎりぎりまで待たずになるべく早く税理士に依頼するようにしましょう。

書面添付制度を利用する

書面添付制度とは、税理士が申告内容が適正である旨を説明する書面を作成し、それを申告書に添付して提出する制度です。

簡単にいうと、相続税申告書に税理士のお墨付きがもらえるということです。

この制度を利用すると税務調査のリスク軽減が期待できますが、お墨付きを与える分税理士の責任や作業量も増えるため、加算報酬として料金を請求する税理士事務所もあります。

相続税の書面添付制度について詳しく知りたい方は、関連記事『相続税申告の書面添付制度は意味ある?思わぬデメリットも解説』をお読みください。

書類取得に手数料がかかる

財産の評価額を算出するためや、相続税申告書を作成するために必要な書類の取得に手数料がかかる場合には、その金額も加算報酬に含まれます。

注意!成功報酬が発生するケース

相続税申告を依頼する税理士を選ぶ際、気を付けていただきたいのが「成功報酬」です。

成功報酬は、業務が完了した後に追加で請求される税理士報酬です。

たとえば、土地の評価額が下がったために相続税が減額されたとします。この場合、「相続税の減額分の〇%」という形で成功報酬を請求する税理士事務所もあります。

場合によっては、成功報酬に関する説明が不明確で、依頼者が想定外の負担を負うケースもあります。

トラブルを防ぐため、契約締結前に、成功報酬の有無・内容を十分確認するようにしましょう。

相続税申告を税理士に依頼するメリット

1.税務調査のリスクを下げられる

相続税を申告する際、特に不安なのが「税務調査」ではないでしょうか。

税理士は、税務署に指摘を受けそうな相続財産を事前に調査し、適切に申告します。そうすれば、税務署があらためて調査する必要はないと判断する可能性が上がります。その結果、税務調査のリスク軽減につながるのです。

令和4事務年度(令和3年7月〜令和4年6月)において実施された相続税の税務調査のうち、実に85.8%もの事案で申告漏れ等のミスが指摘されています。

さらに、相続税の追徴課税額は、1件当たり816万円にものぼります。(参考:国税庁作成『令和4事務年度における相続税の調査等の状況』)

このような税務調査のリスクを回避するには、税理士に依頼するのが最も有効です。

相続税の税務調査については、関連記事『相続税の税務調査とは?事前に準備することや調査対象にならない方法』をお読みください。

2.相続税の節税につながる

税理士に相続税申告を依頼すれば、相続税の節税につながる点も大きなメリットです。

税務署は、相続税を納め過ぎたとしてもわざわざ教えてはくれません。だからこそ、最初から納めすぎないよう、税理士と一緒にしっかりと相続税対策を立てることが大切なのです。

税理士へ依頼で節税できるポイント

①土地の評価を大きく下げられる可能性がある

②特例を正確に適用できる

③二次相続を見越したプランを立てられる

①土地の評価を大きく下げられる可能性がある

相続税の金額を大きく左右するのが土地の評価額です。そのため、土地の評価額を下げれば、相続税額の大幅な減額が期待できます。

実は、土地の評価額は税理士によって数千万円単位で違ってくる可能性もあります。そのため、しっかりと節税につなげたいのなら、実績豊富な相続税に強い税理士に依頼するのがおすすめです。

では、具体的にどのような事情があれば土地の評価額は下がるのでしょうか?

土地の評価額が下がる例

- 奥行きがある、間口が狭い、がけ地である等

参考:国税庁『補正率表』 - 騒音や日照に問題のある土地

参考:国税庁『利用価値が著しく低下している宅地の評価』

税理士は、現地調査等によって、これらの減額要素を丁寧に確認し、土地の評価額を適切に評価します。相続財産の中に土地が複数含まれる方は、税理士に依頼するメリットが特に大きいです。

土地の評価を下げて節税したいとご希望の方は、ぜひ一度税理士にご相談ください。

関連記事

土地を相続したら相続税はかかる?相続税の計算や土地の評価方法を解説

②特例を正確に適用できる

税理士に依頼すれば、相続税の負担を軽減できる特例や控除を正しく適用でき、節税につながります。

相続税に関する特例・控除は多数存在します。その中でも、特に節税効果が高いのが「小規模宅地等の特例」です。小規模宅地等の特例を正しく適用すれば、宅地の評価額を最大80%も減額できます。

しかし、小規模宅地等の特例の要件は非常に複雑です。そのため、ご自分で判断すると特例をうまく適用できず、節税につながらないおそれがあります。

一方、税理士に相談すれば、特例や控除の節税効果を最大限に実現できます。「特例や控除の要件が複雑でわからない」と不安な方は、ぜひお気軽に税理士にご相談ください。

関連記事

③二次相続を見越したプランを立てられる

二次相続とは、一次相続の相続人だった配偶者が亡くなった場合の相続を意味します。

たとえば、最初に父が亡くなった場合は「一次相続」、次に母が亡くなった場合が「二次相続」です。

一次相続の際、よくある誤解が「配偶者の税額軽減を最大限活用すれば、相続税を支払わなくて済む」というものです。配偶者の税額軽減とは、配偶者が支払う相続税額から、法定相続分または1億6,000万円のうち、どちらか多い金額を控除できる制度です。

たしかに、配偶者の税額軽減を適用すれば、一次相続の相続税を0円にできるケースはあります。しかし、その場合、二次相続で子が多額の相続税を支払わなければならなくなる可能性があります。

なぜなら、二次相続では、配偶者が元から所有している財産も相続財産に合算されるためです。また、二次相続では、相続人が減るため相続税の税率が上がることも大きく影響します。

一次相続から税理士に相談しておけば、二次相続の相続税を抑えた最適な相続プランを立てることが可能です。

相続税の二次相続について詳しく知りたい方は、関連記事『相続税で二次相続が重要な理由|二次相続の節税対策も解説』をお読みください。

税理士に相談できる内容かどうか迷ったら…

税理士は相続税をはじめとする税金のスペシャリストですが、同じ相続分野でも遺産分割のトラブルを解決することはできません。遺産分割のトラブルは代理人となれる弁護士の得意分野です。

抱えている相続税の問題をどの専門家に相談すればよいかわからない場合は、関連記事『相続税の相談は誰にする?専門家ごとに依頼すべきケースを解説』をご参考ください。

相続税申告の税理士報酬についてよくある質問

税理士報酬は相続財産から控除できる?

税理士報酬を相続する財産から控除することはできません。

相続財産から控除できるのは債務や葬式費用、生命保険金などの非課税枠のみです。

相続税申告を税理士に依頼している人はどれくらいいる?

令和4年度の相続税申告書の税理士関与割合は85.9%とされています。

『令和4事務年度国税庁実績評価書』を見ると、相続税申告書を提出した人の80%以上が税理士に申告を依頼していることがわかります。

相続税申告が必要かどうか自分で調べられる?

調べられます。

相続税は、遺産総額が基礎控除額「3,000万円+(600万円×法定相続人の人数)」を超えた場合に支払う義務が発生します。そのため、遺産総額がわかれば相続税申告が必要かどうかもわかります。

しかし、遺産の中に価値を計算するのが難しい不動産などが含まれている場合には、正確な総額を出すのが困難なため、税理士に依頼することをおすすめします。

一度ご自身で計算してみたいという方は、関連記事『【具体例付き】相続税を自分で計算したい方必見!計算方法を徹底解説』を参考にしてみてください。

税理士報酬は誰が払うべき?

税理士報酬は誰が払っても問題ありません。

相続人の一人が全額払っても、相続人全員で負担しても構いません。

税理士報酬は前払い?それとも申告が終わってから?

一般的には相続税申告の前後で支払うことが多いです。

基本的には初回面談で説明されますが、もし税理士から何の説明もなかった場合にはなるべく早く確認しましょう。

相続税の申告を依頼する税理士の選び方

相続手続きをワンストップで任せられる

相続が発生すると、相続税の申告だけでなく、相続登記などの細かな手続きも必要になります。

相続税は税理士の専門分野ですが、相続登記は司法書士の専門です。

また、遺産分割協議がまとまらないなど相続トラブルが生じれば、弁護士を通じた解決が有効です。

相続税の申告を依頼するなら、各専門家が提携し、相続に関する様々な問題をワンストップで解決できる事務所を選ぶのがおすすめです。

税理士報酬が明確かつ適正

相続税の申告を依頼する際、税理士報酬がホームページで明確に公開されている事務所を選ぶことが重要です。

公開されている税理士報酬が、「遺産総額の0.5%〜1.5%」の相場内に収まっているかも確認しましょう。高すぎても安すぎても、後々トラブルになる可能性があります。

また、契約前に税理士報酬に関する質問に対し、丁寧に説明してくれる税理士を選ぶことも大切です。

契約前から、わかりやすい説明を心がけている税理士であれば、契約締結後も円滑なコミュニケーションをとれることが期待できます。

相続税申告の経験豊富な税理士

相続税は、税金の中でも特に複雑な分野です。したがって、相続税の申告は、相続税の申告実績が豊富な相続税に強い税理士に依頼するのがおすすめです。

相続税に関する業務は全く取り扱わない税理士も多いので、相続税の申告実績をホームページで事前によく確認しましょう。

関連記事

相続税申告で失敗したくない!評判が良い税理士の特徴7選を紹介

![]()

監修者情報

アトムグループ 協力税理士