妻の遺産相続|夫が受け取れる割合・相続税・手続きの流れをわかりやすく解説

妻が先に亡くなった場合、夫はどれだけの遺産を受け取れるのでしょうか。

子どもがいるかどうか、義両親(妻の両親)が存命かどうかによって、相続できる割合や相続人の範囲は大きく変わります。

ただし、子供や義両親など他の相続人がいる場合でも、夫のみが遺産を受け取ることは可能です。

「何から調べればいいかわからない」という方は、まずこの記事で全体像をつかんでください。

妻が先に亡くなった場合に認められる、夫の相続分や相続税との関係において知っておくべきことなどがわかります。

目次

夫は妻の遺産を相続できる?法定相続人の基本

妻が先に亡くなった場合、夫は必ず相続人になります。

ただし、夫だけが相続人になるとは限らず、家族構成によって誰が相続人になるかが変わるので注意してください。

まずは法定相続人の基本ルールを確認しましょう。

配偶者(夫)は常に相続人になる

民法のルールでは、配偶者は常に法定相続人になります。

妻が先に亡くなった場合、夫は必ず相続人の一人です。

ただし、法律上の婚姻関係にない事実婚・内縁関係の夫は法定相続人にはなれません。また、夫自身が相続放棄をした場合や、相続欠格・廃除の対象となった場合も例外となります。

夫以外にも法定相続人がありうる

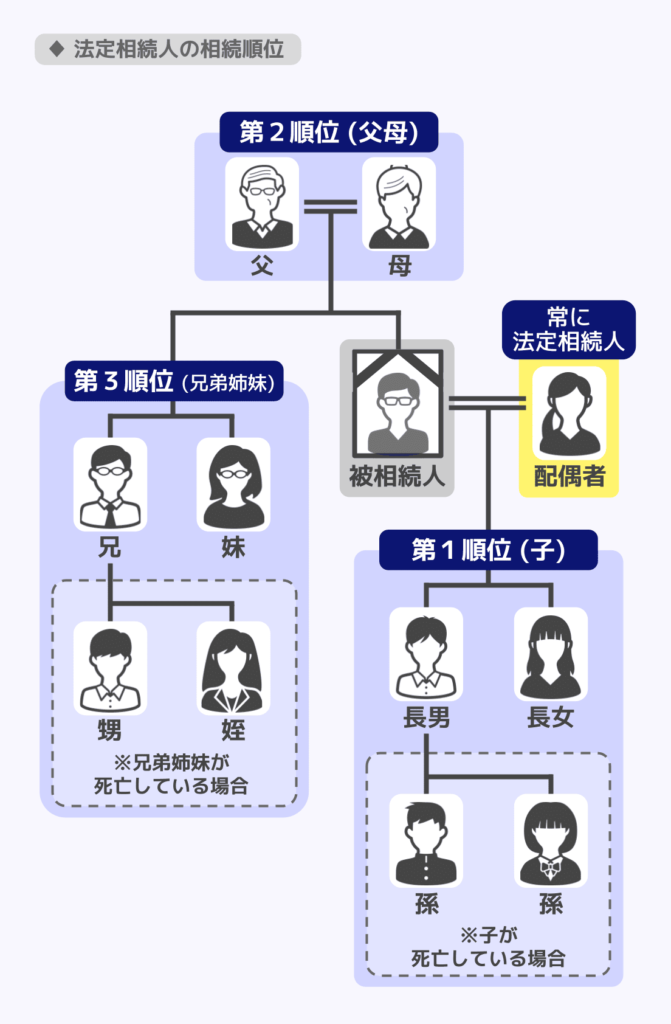

配偶者である夫以外の法定相続人には順位があり、上の順位の相続人がいる場合、下の順位の人は原則として相続人になれません。

法定相続人となりうるものとその順位は、以下の通りです。

| 順位 | 相続人 | 備考 |

|---|---|---|

| 第1順位 | 子ども(直系卑属) | 子どもが先に亡くなっている場合は孫が代わりに相続(代襲相続) |

| 第2順位 | 父母・祖父母(直系尊属) | 父母が亡くなっている場合には、祖父母が相続人となる |

| 第3順位 | 兄弟姉妹 | 兄弟姉妹が先に亡くなっている場合は甥や姪が代わりに相続(代襲相続) |

妻の遺産相続では、夫に加えて誰が血族相続人になるかが、相続割合を決めるうえで最も重要なポイントです。

関連記事

法定相続人とは?範囲や順位、遺産分割の割合から確定方法までわかりやすく解説

妻が先に死亡した場合の相続割合

子ありの場合の相続割合

夫と子どもで遺産を分ける

子どもがいる場合、夫と子どもが相続人になり、法定相続分は夫2分の1・子ども全員で2分の1です。

義両親(妻の父母)や妻の兄弟姉妹は相続人になりません。

なお、妻の連れ子(夫と養子縁組していない子)であっても、妻の相続における相続人になります。

ただし、夫と養子縁組していない連れ子は、あくまで「妻の子」として相続人になるものであり、夫との間に法律上の親子関係はないので、夫の相続では相続人にはなりません。

夫と子どもで遺産を分ける場合の法定相続分

| 相続人 | 法定相続分 |

|---|---|

| 夫 | 1/2 |

| 子ども全員で | 1/2 |

子どもが複数いる場合は、子ども全員で1/2を均等に分けます。たとえば子どもが2人いれば、それぞれ1/4ずつです。

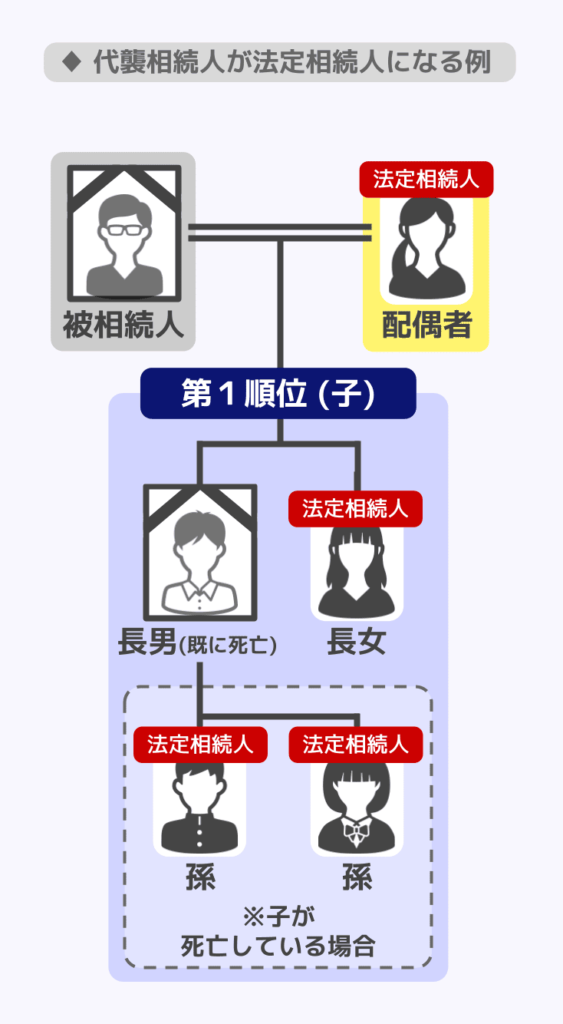

子どもが先に亡くなっている場合は「代襲相続」

妻より先に子どもが亡くなっていた場合でも、その子ども(孫)がいれば、孫が子どもの代わりに相続人になります。

これを代襲相続(だいしゅうそうぞく)といいます。

子どもが死亡していないものの、相続欠格や廃除に該当して相続権を失っている場合にも、代襲相続が発生します。

一方、子どもが相続放棄を行った場合には、代襲相続は発生しません。

関連記事

代襲相続(だいしゅうそうぞく)とは?相続順位や割合を解説。どこまで相続範囲?

子なしの場合の相続割合

子どもがいない場合は、配偶者以外の法定相続人の順位に従って、夫と一緒に相続する相手が変わります。

子どもがいないケースの法定相続分(法律で定められた相続の割合)と注意点を確認しましょう。

義両親(妻の父母)が存命の場合

子どもがおらず、妻の父母が存命であれば、夫と義両親が相続人になります。

法定相続分は夫3分の2・義両親全員で3分の1です。

夫と義両親(妻の父母)で遺産を分ける場合の法定相続分

| 相続人 | 法定相続分 |

|---|---|

| 夫 | 2/3 |

| 義両親全員で | 1/3 |

義父母が2人とも存命であれば、1/3を2人で均等に分けるため、それぞれ1/6ずつです。

義父または義母のどちらかがすでに亡くなっている場合は、存命の一方が1/3を全額相続します。

なお、父母がともに亡くなっている場合でも、祖父母など直系尊属が存命であれば、その方が第2順位の相続人として相続人に加わります(代襲相続ではなく、存命の直系尊属が相続人になります)。

義両親は亡くなり、妻に兄弟姉妹がいる場合

子どもも義両親(およびその他の直系尊属)もいない場合、義理の兄弟姉妹(妻の兄弟姉妹)が第3順位の相続人として夫とともに相続人になります。

法定相続分は夫4分の3・義理の兄弟姉妹全員で4分の1です。

夫と妻の兄弟姉妹で遺産を分ける場合の法定相続分

| 相続人 | 法定相続分 |

|---|---|

| 夫 | 3/4 |

| 妻の兄弟姉妹全員で | 1/4 |

兄弟姉妹が複数いれば、1/4を人数で等分します。

なお、父母の一方のみが同じ兄弟姉妹(異父兄弟・異母兄弟など)は、父母の両方が同じ兄弟姉妹の半分の相続分になります。

また、妻の兄弟姉妹が妻より先に亡くなっていた場合、その子ども(妻の甥・姪)が代わりに相続人になります(一代限りの代襲相続)。

夫のみの場合

子どもも義両親(直系尊属)も妻の兄弟姉妹も全員おらず(または先に亡くなっている)、代襲相続人もいない場合は、夫が妻の遺産全額を相続します。

夫のみで遺産を相続する場合の法定相続分

| 相続人 | 法定相続分 |

|---|---|

| 夫 | 全部 |

関連記事

子なし夫婦の相続はどうなる?相続人・相続割合・対策を徹底解説

妻の遺産を夫がすべて相続する方法

夫以外に法定相続人がいる場合でも、夫のみが妻の遺産をすべて相続することが可能です。

具体的な方法について、解説を行います。

遺言書がある場合

妻が、相続財産をすべて夫に相続させる旨の遺言を残している場合は、遺言に従って夫がすべての遺産を相続することが可能です。

遺言の内容は、法定相続による分配より優先します。

ただし、このようなケースでは他の法定相続人から遺留分侵害額請求がなされ、金銭の請求を要求される恐れがある点に注意してください。

遺留分とは?

遺留分とは、一定の相続人が最低限受け取ることのできる遺産の割合のことです。

民法によって配偶者・子ども(代襲相続人である孫を含みます)・直系尊属に認められており、妻の兄弟姉妹には遺留分は認められていません。

そして、遺留分を下回る相続しか受け取らなかった場合には、侵害された分について金銭の請求が行えます。

このような請求を遺留分侵害額請求というのです。

関連記事

相続税の遺留分とは?もらった場合の相続税や侵害額請求の方法を解説

遺産分割協議による合意がある場合

遺産分割協議による相続人間の合意があれば、夫にすべての遺産を相続させることが可能です。

相続人全員の合意があれば、遺産分割協議によって遺産の分配を自由に決めることができます。

全員の合意が必要なため、相続が発生する前から相続人間の意思の確認を取っておくとよいでしょう。

妻の遺産に相続税はかかる?基礎控除の目安

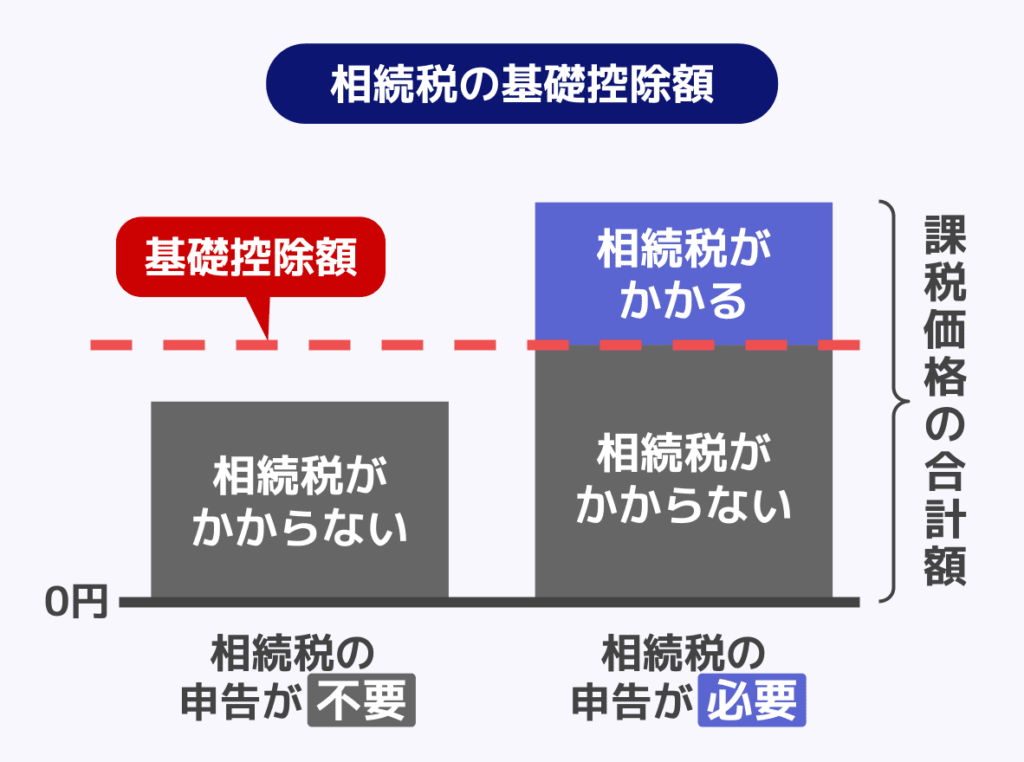

相続税がかかるかどうかは、遺産の総額と「基礎控除額」を比較することで判断できます。

まずは基礎控除の計算方法と、計算上の注意点を確認しましょう。

相続税がかかるかどうかは「基礎控除」で判断する

妻の遺産に相続税がかかるかどうかは、遺産の総額が基礎控除額を超えるかどうかで判断します。

基礎控除額の計算式は次のとおりです。

基礎控除額の計算式

基礎控除額 = 3,000万円 +(600万円 × 法定相続人の数)

たとえば、法定相続人が夫と子ども2人の合計3人であれば、基礎控除額は次のように計算します。

計算例

3,000万円+(600万円×3人)=4,800万円

妻の遺産(借金などのマイナス財産を差し引いた純資産)が基礎控除額を下回る場合、相続税は原則としてかかりません。

関連記事

基礎控除の計算で注意するポイント

基礎控除の計算では、法定相続人の数え方にいくつか注意があります。

- 法定相続人の数には、相続放棄した人も含めてカウントする

- 養子がいる場合、相続税の計算上の法定相続人としてカウントできる人数に上限がある(実子がいれば1人、実子がいなければ2人まで)

- 相続税の計算上、死亡保険金・死亡退職金は受取人固有の財産だが「みなし相続財産」として課税対象に含まれる(ただし、別途で非課税枠あり)

相続税の計算の仕組みについて詳しく知りたい方は、以下の記事も参考にしてください。

関連記事

相続税がかかる金額はいくらから?申告が必要になる条件と計算方法

妻の遺産にかかる相続税と使える控除

相続税が発生する場合でも、夫には「配偶者の税額軽減」をはじめとした有利な控除制度があります。

使える制度を把握しておくことで、相続税の負担を大きく抑えられる場合があります。

夫には「配偶者の税額軽減」という強力な制度がある

基礎控除額を超えて相続税が発生する場合でも、妻の遺産を相続した夫には「配偶者の税額軽減(配偶者控除)」という制度が使えます。

この制度を使うと、夫が相続した財産のうち、次のどちらか多い金額まで相続税がかかりません。

- 1億6,000万円

- 法定相続分相当額

たとえば、妻の遺産が3億円で夫の法定相続分が2分の1(1億5,000万円)の場合でも、1億6,000万円までは非課税になります。

配偶者にとって非常に有利な制度です。

配偶者の税額軽減による控除を受けるには、相続税がゼロになる場合でも相続税の申告が必須となります。

また、遺産分割が申告期限(相続開始から10か月以内)までに完了していることも条件の一つです。

もっとも、申告期限までに分割が完了しない場合でも、申告書に「申告期限後3年以内の分割見込書」を添付して提出しておけば、3年以内に分割が完了した時点で本特例の適用を受けることができます(分割完了後4か月以内に更正の請求が必要)。

ただし、税務調査などで意図的に隠蔽・仮装していたことが発覚した財産については、この特例は一切適用できなくなる点に注意してください。

関連記事

生命保険・退職金にも非課税枠がある

相続税の計算では、死亡保険金や死亡退職金にも非課税枠が設けられています。

非課税限度額=500万円×法定相続人の数

※この法定相続人の数には、基礎控除の計算時と同様に、相続放棄をした人も含めてカウントすることができます。

妻が生命保険の被保険者かつ契約者であり、夫が受取人になっている場合、この非課税枠を活用できる可能性があります。

なお、この非課税枠は相続人が取得した死亡保険金・死亡退職金に限り適用されます。相続放棄した人・相続人以外は対象外です。

関連記事

生命保険の死亡保険金に相続税はかかる?非課税枠や税金の計算を解説

妻の死後に知っておきたい二次相続の備え

妻から夫への相続が終わっても、将来的に生じる夫から子どもへの相続(二次相続)まで見据えた準備が重要です。

「一次相続」と「二次相続」とは?

妻が先に亡くなった際の相続を一次相続といいます。

その後、夫が亡くなって子どもや他の相続人が遺産を受け取る相続を二次相続といいます。

夫が妻の遺産を多く受け取るほど、将来の二次相続(夫の死亡時)で子どもたちが負担する相続税が増える可能性があります。

一次相続の段階から、二次相続も見据えた遺産分割を考えることが重要です。

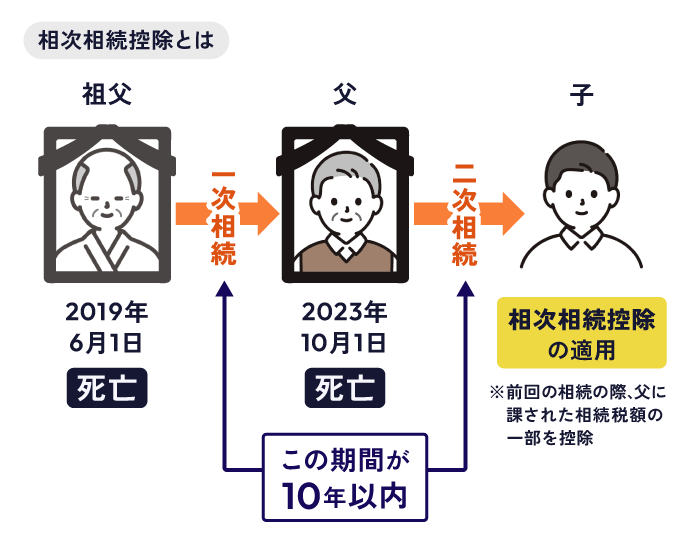

10年以内に2回の相続が起きた場合は「相次相続控除」が使える

妻(一次相続)と夫(二次相続)の死亡が10年以内に重り、一次相続で夫に相続税額が生じていた場合は、相次相続控除(そうじそうぞくこうじょ)という制度が使えます。

これは、短期間に相続が続いたことで相続税の負担が重くなりすぎないようにするための軽減措置です。

なお、控除額は1回目と2回目の相続の間隔が長くなるほど減少します。

相次相続控除の詳しい要件や計算方法については、以下の記事をご覧ください。

関連記事

相次相続控除とは?要件と控除額の計算方法|10年以内に2回相続が発生した場合

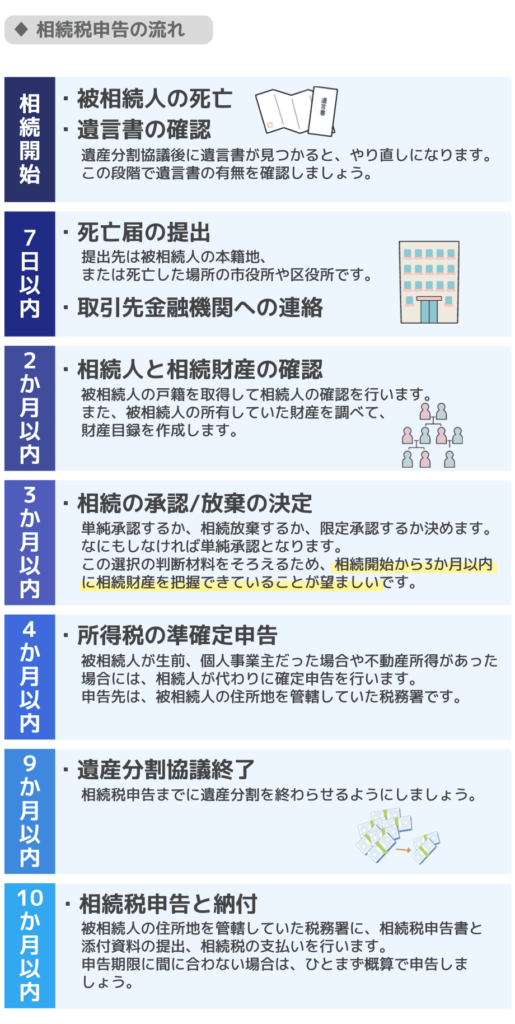

妻の遺産相続の手続きの流れと主な期限

妻が亡くなった時の夫の遺産相続手続きは種類が多く、期限が定められているものもあります。

全体の流れを把握した上で、優先順位をつけて進めていきましょう。

相続手続きは期限があるものから優先する

相続手続きには、法律で定められた期限があるものがあります。

特に、相続放棄の期限(3か月以内)と相続税申告の期限(10か月以内)に注意が必要です。

| 時期の目安 | やること |

|---|---|

| 亡くなった直後~7日以内 | 葬儀・火葬の手配、死亡届の提出、遺言書の確認、取引先金融機関への連絡 |

| ~2か月程度 | 法定相続人の確定、相続財産の調査・財産目録の作成 |

| ~3か月以内 | 相続放棄・限定承認の検討(必要な場合) |

| ~4か月以内 | 妻が確定申告する必要があった場合は準確定申告が必要 |

| ~9か月程度 | 遺産分割協議の完了 |

| ~10か月以内 | 相続税の申告と納付(必要な場合) |

なお、遺産分割協議そのものに法定期限があるわけではありません。

ただし、配偶者の税額軽減などの特例を活用するためには原則的に申告期限内(10か月以内)までに遺産分割が完了している必要があります。

なお、やむを得ない事情で期限内に分割が間に合わない場合の救済措置もありますので、該当する場合は専門家にご相談ください。

焦る必要はありませんが、早めに動き始めることをおすすめします。

遺産分割協議により遺産分割協議書を作成

遺産分割協議とは、相続人全員で遺産の分け方を話し合う手続きです。

法定相続分はあくまで目安であり、相続人全員が合意すれば異なる割合で分割することもできます。

合意した内容は「遺産分割協議書」として書面にまとめ、相続人全員の署名・実印の押印が必要です。

この書類は、預貯金の解約や不動産の名義変更をする際に使用します。

義両親や妻の兄弟姉妹が相続人になる場合、関係が希薄であっても全員参加で協議を進める必要があります。

疎遠な関係での協議難航や、義両親が高齢で意思能力に問題があるケースなど、実務上のトラブルに発展しやすい場面もよくあります。

話し合いがまとまらない場合は家庭裁判所の調停に移行することもあり、長期化するケースもあるでしょう。

妻に収入があるなら準確定申告に注意

妻が仕事をしていたり、不動産や株式の保有による収入があった場合には、準確定申告が必要となることに注意してください。

準確定申告とは、年の途中で亡くなった方(被相続人)について、1月1日から死亡日までの所得を計算し、相続人が代わりに所得税の確定申告と納税を行う手続きです。

基本的には、被相続人が生前に確定申告をしていた場合や、確定申告が必要な所得があった場合には、相続人が準確定申告を行う必要があると考えてよいでしょう。

具体的には、次のようなケースで準確定申告が必要になる可能性があります。

- 個人事業主・フリーランスとして事業所得があった

- 不動産を賃貸し、不動産所得があった

- 給与収入が2,000万円を超えていた

- 2カ所以上から給与を受け取り、主たる給与以外の給与収入が20万円超

- 公的年金等の収入が400万円を超えていた

- 公的年金等に係る雑所得以外の所得が20万円を超えていた

- 不動産や株式を売却し、譲渡所得が発生していた

- 生命保険の満期保険金など、一時所得の課税対象額が20万円超

準確定申告の期限は、「相続開始を知った日の翌日から4か月以内」と短期間であるため、早急な準備が必要となります。

関連記事

準確定申告とは?期限・必要な人・誰がどこでやるかをわかりやすく解説

妻の遺産相続でよくある疑問

Q.妻の遺産に借金があった場合は?

相続では、プラスの財産だけでなくマイナスの財産(借金・ローン・保証債務など)も引き継ぎます。

借金がプラスの財産を上回る場合は、相続放棄を検討しましょう。

相続放棄は、相続開始を知った日から3か月以内に家庭裁判所に申し立てる必要があります。

Q.内縁・事実婚の夫には相続権はある?

内縁・事実婚の夫には、法律上の相続権はありません。

内縁・事実婚のパートナーに財産を遺したい場合は、遺言書で遺贈する方法や、生前に贈与しておく方法を検討することをおすすめします。

民法上、配偶者として相続権が認められるのは、法律上の婚姻関係にある夫婦に限られます。

同様に、過去に離婚した元夫にも相続権はありません。

Q.妻名義の自宅に住み続けることはできる?

妻名義の自宅に夫が住み続けるための代表的な方法として「配偶者居住権」または「配偶者短期居住権」という制度があります。

配偶者短期居住権は、遺産分割により居住建物の帰属が確定するまでの間(相続開始から最低6か月が保障)、無償で自宅を使用できる権利です(民法1037条)。

配偶者居住権は、遺言書・遺産分割協議のほか、家庭裁判所の審判(民法1029条)によっても取得できる権利で、終身または一定期間にわたって自宅に住み続けることができます。

取得後は登記をしておくことで第三者への対抗要件を備えることが可能です。

なお、相続税の計算上、配偶者居住権にも評価額が生じるため、専門家への相談をおすすめします。

関連記事

配偶者居住権の相続税評価額は?計算方法や評価明細書の書き方、節税効果

Q.相続手続きは自分でできる?

相続人の範囲が明確で、遺産の種類がシンプルな場合(預貯金のみなど)は、自分で手続きを進めることも可能です。

ただし、上記以外の場合は、状況に応じて弁護士・税理士・司法書士といった専門家に相談することをおすすめします。

具体的には以下の通りです。

- 相続人に義両親や妻の兄弟姉妹が含まれていて、話し合いが難しい

- 不動産が含まれており、名義変更の手続きが必要

- 相続税の申告が必要な規模の遺産がある

- 妻に借金があり、相続放棄を検討している

まとめ|妻の遺産相続で押さえておくべきポイント

この記事の内容を整理します。

法定相続人と相続割合

- 夫は常に相続人。子どもがいれば相続割合は夫1/2・子ども1/2。

- 子どもがいなければ、義両親または妻の兄弟姉妹と分け合う

- 相続割合は夫2/3・義両親1/3

- 相続割合は夫3/4・兄弟姉妹1/4

- 子どもも義両親も兄弟姉妹もいなければ、夫が全額相続

相続税の目安

- 遺産が基礎控除(3,000万円+600万円×法定相続人の数)を超えると相続税がかかる

- 夫は「配偶者の税額軽減」で1億6,000万円または法定相続分相当額のいずれか多い方まで非課税になる可能性がある

主な手続きの期限

- 相続放棄:3か月以内

- 準確定申告:4か月以内

- 相続税の申告・納税:10か月以内

妻を亡くされた直後は、気持ちの整理がつかない中で手続きを進めることになります。期限のある手続きから優先的に確認し、わからないことは早めに専門家に相談することをおすすめします。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士