孫への相続を実現する方法|相続の割合や2割加算など注意点も解説

「財産を子どもだけでなく、孫にも直接渡したい」と考える方は少なくありません。

しかし、孫は特別なケースを除いて原則として法定相続人にはなれません。

孫が孫のまま法定相続人となれるのは、被相続人の子(孫の親)が亡くなるなどした場合のみです。

それ以外では、孫に財産を渡す遺言を作ったり、孫を養子にしたりする必要があります。

そこでこの記事では、孫に財産を相続する方法や注意点について詳しく解説します。

相続以外の方法で孫に財産を渡す方法も解説しているので、ぜひご覧ください。

目次

孫は法定相続人になれる?

孫は原則として相続人にならない

相続の際、基本的に遺産を受け取れるのは、民法に定められた「法定相続人」です。

しかし、被相続人の子が生存している場合、孫は法定相続人にはなりません。

法定相続人は以下のように判断されるからです。

| 順位 | 法定相続人 |

|---|---|

| 常に相続人 | 配偶者 |

| 第1順位 | 子 |

| 第2順位 | 父母・祖父母などの直系尊属 |

| 第3順位 | 兄弟姉妹 |

このルールから明らかなように、被相続人の子が生存している場合、法定相続人は配偶者と子になり、孫は法定相続人にはなりません。

関連記事

法定相続人とは?範囲や順位、遺産分割の割合から確定方法までわかりやすく解説

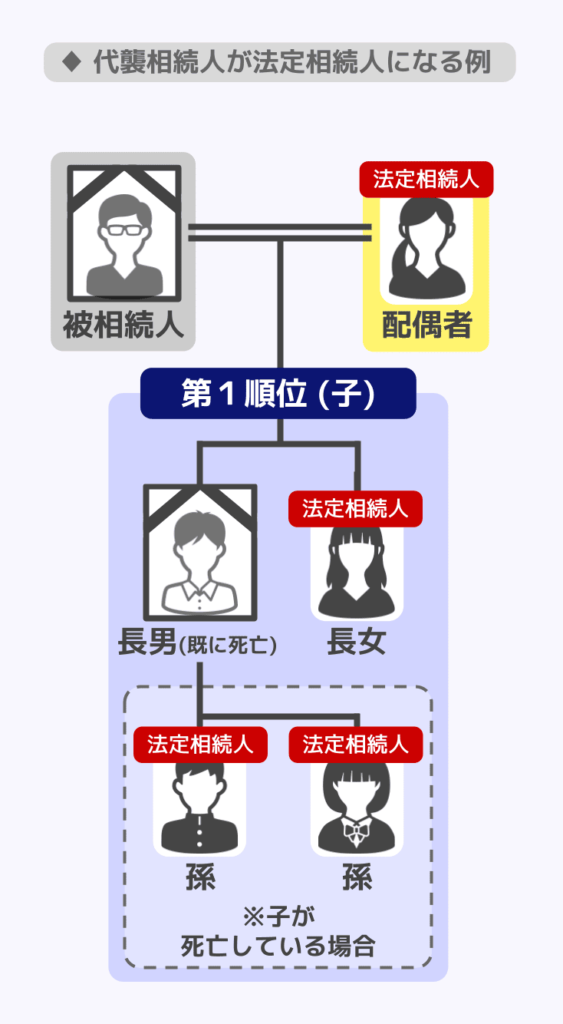

例外的に孫が相続人になるケース(代襲相続)

孫が法定相続人になるケースとしては、子(孫から見た親)の代わりに相続人になる場合が挙げられます。

例えば以下のようなケースでは、子は法定相続人になれません。

- 相続人となるべき子が、相続開始前にすでに死亡している

- 相続人となるべき子が、相続欠格・廃除によって相続権を失っている

こうした場合に孫が子に代わって法定相続人になることを「代襲相続」といいます。

たとえば、祖父が亡くなる前にすでに父(祖父の息子)が亡くなっていた場合、孫が父の代わりに相続人となるのです。

ただし、子が相続放棄によって法定相続人ではなくなった場合は、代襲相続は発生しません。

子のうち相続放棄をしていない者がいればその者が相続人となります。

また、被相続人の子が全員相続放棄した場合は、第2順位の直系尊属(父母・祖父母など)が法定相続人となります。

関連記事

代襲相続(だいしゅうそうぞく)とは?相続順位や割合を解説。どこまで相続範囲?

相続人になる以外で孫に遺産を相続させる方法

代襲相続による孫への相続ができない場合でも、以下の方法で孫に遺産を相続させることが可能です。

- 遺言による遺贈

- 養子縁組

遺言による遺贈は、「孫に確実に財産を渡したいが、養子縁組はしたくない」という場合に効果的です。

養子縁組は、孫を法定相続人にして節税効果も狙いたい場合におすすめです。

(1)遺言による遺贈

遺贈(いぞう)とは、遺言書によって特定の人に財産を贈ることです。

法定相続人でない孫であっても、遺言書に記載することで財産を渡すことができます。

遺贈のポイント

| 項目 | 内容 |

|---|---|

| 孫の法定相続人への変更 | 不要(法定相続人でなくても可) |

| 必要な手続き | 遺言書の作成(公正証書遺言が推奨) |

| 相続税の2割加算 | あり(一親等の血族・配偶者以外のため) |

| 他の相続人への影響 | 遺留分に注意が必要 |

孫への遺贈では、相続税の2割加算が発生する点がデメリットです。

また、他の法定相続人(子など)には「遺留分」という最低限の取り分が保障されているため、孫に遺産の一部を遺贈することで法定相続分の遺留分が侵害される場合には、トラブルになることがあります。

2割加算や遺留分の侵害については本記事内でのちほど詳しく解説します。

(2)養子縁組

養子縁組とは、孫と法律上の親子関係を結ぶことで、孫を法定相続人にする方法です。

養子になった孫は、民法上は実の子と同じ扱いになるため、孫でも法定相続人になれます。

また、孫が養子として法定相続人になると、相続税の基礎控除が多くなる場合があり、節税対策も期待できます。

養子縁組の特徴

| 項目 | 内容 |

|---|---|

| 孫の法的立場 | 法定相続人(実子と同等) |

| 必要な手続き | 養子縁組届の提出 |

| 相続税の2割加算 | 原則あり |

| 相続人数への影響 | 基礎控除額が増加する場合がある |

孫(自己の直系卑属)を養子にする場合、孫が未成年であっても家庭裁判所の許可は不要であり(民法第798条ただし書き)、届出のみで手続きが完了します。

ただし、孫が15歳未満の場合は法定代理人が代諾します。

基礎控除への影響

孫と養子縁組すると、相続人の人数が増える場合があります。

例えば被相続人に配偶者・子1人、孫1人がいた場合、通常であれば配偶者と子の合計2人が法定相続人です。

しかし、孫が養子となり実子と同様の立場になれば、相続人は配偶者、子2人(実子と養子である孫)の合計3人になります。

よって、基礎控除額は以下のように変化します。

- 法定相続人が2人の場合:3,000万円+600万円×2人=4,200万円

- 法定相続人が3人の場合:3,000万円+600万円×3人=4,800万円

相続税の非課税枠が600万円大きくなるのです。

ただし、基礎控除の計算では、実子がいる場合に法定相続人に含められる養子の人数は1人までです。

例えば孫2人を養子にした場合、2人とも法定相続人として遺産を相続できますが、基礎控除の計算では1人までしか法定相続人の数に含められません。

関連記事

相続以外に孫へ財産を渡す方法

孫に財産を渡したい場合、相続以外にも生前贈与や生命保険の活用といった手段もあります。

それぞれについて見ていきましょう。

(1)孫への生前贈与|複数の方法あり

生前贈与とは、祖父母が生きているうちに孫に財産を贈ることです。

生前贈与で孫に財産を渡す主な方法としては、以下があります。

- 暦年贈与

- 相続時精算課税制度

- 結婚・子育て資金の一括贈与

暦年贈与

暦年贈与とは一般的な贈与方法のことで、毎年110万円の基礎控除までは贈与税がかかりません。

相続発生前3~7年の間に贈与した財産は「生前贈与加算」で相続税の対象となりますが、これはあくまで「相続や遺贈などで財産を取得した人」に限られます。

したがって、孫が相続時に財産を取得せず、生前贈与で財産を受け取っていただけなら、この「生前贈与加算」の対象にはなりません。

一方、孫が遺言による遺贈や生命保険金の受け取りなどで相続時に財産を取得した場合は、その孫への暦年贈与も生前贈与加算の対象となります。

生前贈与の対象となる場合、従来は相続発生前3年の贈与分が生前贈与加算の対象でしたが、2027年1月以降に発生する相続からは、生前贈与加算で遡る期間が段階的に7年に延長されていきます。

| 被相続人の死亡日 | 遡る期間 |

|---|---|

| ~2026年12月31日 | 死亡日前3年間 |

| 2027年1月1日~2030年12月31日 | 2024年1月1日から相続開始日までの間の贈与 |

| 2031年1月1日~ | 死亡日前7年間 |

ただし、令和9年1月2日(2027年1月2日)以後に相続が開始した場合、延長された4年分(相続開始前3年超7年以内)の贈与財産については、その価額の合計額から100万円を差し引いた残額のみが相続税の課税価格に加算されます。

関連記事

暦年贈与7年ルールとは?廃止されるのはいつから?持ち戻しや経過措置を解説

相続時精算課税制度

相続時精算課税制度とは、年間110万円の基礎控除(2024年1月1日以降の贈与から適用)と、累計2,500万円の特別控除までは、贈与税が発生しない課税制度です。

相続時精算課税制度で贈与した財産は、基礎控除分を除き相続税の対象となります。

ただし、相続税の計算時には、贈与時点での相続税評価額が用いられます。

そのため、将来的に評価額の上がる可能性がある土地や株であれば、早めに贈与しておいた方が相続税を抑えることにつながる可能性があるのです。

関連記事

相続時精算課税制度をわかりやすく解説!改正の変更点などもわかる

結婚・子育て資金の一括贈与

結婚・子育て資金の一括贈与とは、結婚・出産・育児費用のための資金を最大1,000万円まで非課税で贈与できる制度です。(うち結婚資金は300万円まで)

父母・祖父母などから、18歳以上50歳未満の子や孫への贈与で適用できます。

この制度は2027年3月31日をもって終了予定ですが、贈与者が亡くなった時点で残金があれば、相続税の対象となります。

なお、孫(受贈者が子以外)の場合、管理残額のうち令和3年4月1日以降に贈与された部分に対応する相続税は、2割加算の対象となる点に注意してください。

関連記事

子育て・結婚資金は1,000万円まで非課税|条件や注意点、手続きは?

(2)孫を生命保険の受取人にする

生命保険の受取人を孫に指定することで、保険金という形で財産を渡すことが可能です。

保険金は「みなし相続財産」として相続税の対象になりますが、受取人が法定相続人の場合には「500万円×法定相続人の数」の非課税枠を利用できます。

孫でも、代襲相続人や養子として法定相続人になっていれば、この非課税枠の適用を受けられるのです。

ただし、実子がいる場合、養子として非課税枠の計算に含められるのは1人までです。

一方、孫が法定相続人でない場合は非課税枠を受けられないうえ、2割加算の対象となります。

関連記事

生命保険を使った相続税対策|節税になる理由やデメリット・注意点を解説

孫に遺産相続する場合の割合はいくら?

孫が遺産を受け取る場合の割合は、どの方法で相続するかによって大きく異なります。

具体的には、次の3つのケースで考える必要があります。

- 代襲相続として相続する場合

- 遺贈で遺産を受け取る場合

- 養子として相続する場合

それぞれで相続割合の考え方が異なるため、順に確認していきましょう。

代襲相続人として相続する場合

代襲相続の場合、孫は「本来相続人になるはずだった親(被相続人から見た子)の相続割合」をそのまま引き継ぎます。

つまり、実子の場合とまったく同じ相続割合になるということです。

たとえば、祖父が亡くなり、配偶者と子2人の合計3人が法定相続人となると、それぞれの相続割合は以下のようになります。

配偶者と子2人が法定相続人

- 配偶者:1/2

- 子:1/2(1/2を子2人で均等に分けるため、1人あたり1/4)

仮に子の1人が死亡しておりその子(被相続人から見た孫)が代襲相続人となった場合でも、同じです。

配偶者と子2人(代襲相続の孫含む)が法定相続人

- 配偶者:1/2

- 子(代襲相続の孫含む):1/2(1/2を2人で均等に分けるため、1人あたり1/4)

このように、代襲相続では「親の相続割合をそのまま引き継ぐ」という点が重要です。

ただし、ここで解説したのは民法によって定められた「法定相続分」にのっとった考え方です。

遺産分割では必ずしも法定相続分に従う必要はなく、遺言がある場合には遺言に従った割合が優先されます。

遺贈で遺産を相続する場合

遺贈とは、遺言によって特定の人に財産を渡す方法です。

この方法を使えば、代襲相続や養子縁組がなく孫が法定相続人にならないケースでも、孫に財産を渡せます。

遺贈の場合、相続割合に法律上の制限はありません。

たとえば、次のような指定も可能です。

- 孫にすべての財産を渡す

- 特定の孫に多めに配分する

ただし、他の相続人には「遺留分」という最低限の取り分が保障されている場合があります。

そのため、孫に多くの財産を遺贈すると、他の相続人から遺留分侵害額請求を受ける可能性がある点に注意が必要です。

遺留分侵害については、本記事内で後ほど詳しく解説します。

養子として相続する場合

孫が養子縁組をしている場合、法律上は「子」として扱われるため、法定相続人になります。

そのため、相続割合も実子と同じルールで決まります。

たとえば、被相続人に配偶者がおらず、子(実子)と孫養子がそれぞれ1人ずついる場合、相続割合は次のとおりです。

- 実子:1/2

- 孫養子:1/2

このように、養子縁組をすることで、孫に確実に相続させることが可能になります。

ただし、孫養子は原則として相続税の2割加算の対象となります(代襲相続人でもある孫養子は例外として対象外)。

そのため、相続割合が実子と同じであっても、相続税額は実子より多くなる点に注意が必要です。

孫に遺産相続する場合の注意点

孫への相続は2割加算の対象となり得る

孫に財産を渡す際に必ず知っておきたいのが、相続税の2割加算です。

相続税は、被相続人の一親等の血族(子・父母)および代襲相続人となった直系卑属と配偶者以外の人が財産を受け取る場合、通常の相続税額に20%が加算されます。

これを「2割加算」と呼びます。

孫は二親等の血族に当たるため、原則として2割加算の対象になるのです。

孫の相続に2割加算が適用されるケース

| 孫への財産移転の方法 | 2割加算の有無 |

|---|---|

| 代襲相続 | なし |

| 養子縁組 | 原則あり |

| 遺贈 | あり |

| 生命保険金 | あり |

孫が代襲相続として法定相続人になる場合、親(被相続人から見た子で、一親等の血族)の立場を引き継ぐため、2割加算の対象にはなりません。

しかし、養子縁組で養子になった場合、法律上は一親等となりますが、相続税法の特則により、孫養子は例外として2割加算の対象になります。

一方、養子縁組をしていても、代襲相続で相続する場合は2割加算の対象外です。

遺贈や生命保険を活用して財産を孫に渡す場合も、二親等という関係性は変わらないため、2割加算が発生します。

関連記事

遺留分侵害額請求のリスク

遺言によって孫に多くの財産を渡そうとしても、法定相続人には「遺留分」という最低限の取り分が法律で保障されていることがあります。

| 権利者 | 遺留分の割合(遺産全体に対して) |

|---|---|

| 配偶者のみ | 1/2 |

| 子のみ | 1/2 |

| 配偶者と子 | 配偶者1/4 子全員で1/4 |

| 配偶者と直系尊属 | 配偶者1/3 直系尊属全員で1/6 |

| 直系尊属のみ | 1/3 |

例えば遺言で孫に多く財産を渡すことにした場合、それによって法定相続人の取り分が遺留分を下回ると、相続開始後に他の相続人から「遺留分侵害額請求」を受ける可能性があります。

このような事態を防ぐためには、遺言書の作成段階で遺留分を考慮した分配にしておくことが重要です。

また、必要に応じて専門家に相談しながら内容を調整することも有効でしょう。

関連記事

相続税の遺留分とは?もらった場合の相続税や侵害額請求の方法を解説

他の相続人との不公平による争い

孫に財産を渡すために、養子縁組や遺贈など複数の方法を組み合わせると、相続関係が複雑になりやすくなります。

特に、特定の孫に多くの財産を集中させる場合、他の相続人との間で不公平感が生じ、遺産分割をめぐる争いに発展する可能性があるでしょう。

たとえば、孫を養子にしたことで法定相続人となる「子」の人数が増えた場合、子1人当たりの取り分が少なくなるため感情的な対立が起きやすくなります。

こうしたトラブルを防ぐためには、事前に家族間で十分に話し合いを行い、相続の方針について共有しておくことが重要です。

加えて、遺言書を作成する際には、分配の理由を付記するなどの工夫も有効といえます。

孫が未成年の場合は特別代理人が必要になる可能性

未成年の孫が相続人となり、親権者も相続人である場合は、家庭裁判所への特別代理人の選任申し立てが必要です。

通常、未成年者の手続きは親権者が法定代理人として行いますが、孫と親権者がどちらも相続人となる場合は、親子で利益が衝突します。

このような利益相反が生じる状態では、親権者は子の代理人になれないため、代わりに特別代理人が孫の代理人となるのです。

ただし、遺言によって相続財産の全部について分割方法が指定されており、かつ親権者が遺産分割協議に参加しない場合は、利益相反が生じないため、特別代理人の選任が不要となるケースがあります。

もっとも、遺言の内容や親権者の立場によって判断が異なるため、個別に確認が必要です。

孫へ生前贈与では名義預金とみなされないよう注意を

名義預金とは、預金口座の名義人と預金の振り込み人・所有者が異なるケースをいいます。

孫の名義の口座に生前贈与として振り込みを行ったが、孫が幼いために祖父母が管理を行っているといったケースでは、祖父母の名義預金とみなされる可能性があるのです。

名義預金とみなされると、お金を振り込んだ祖父母の預金と扱われるので、相続税の対象となってしまいます。

生前贈与のお金が名義預金とみなされることを避けるためには、以下のような点に注意してください。

- 贈与の際に贈与契約書を作成する

- 通帳、印鑑、カードなどは孫が管理・保管する

- 祖父母と孫の届出印を別のものにする

まとめ|孫への相続は専門家に相談が安心

孫への相続は、代襲相続・遺贈・養子縁組など複数の方法で実現できますが、それぞれで法的な扱いや相続割合、税務上の取り扱いが大きく異なります。

特に、孫は原則として法定相続人ではないため、意図して財産を残したい場合には事前の対策が不可欠です。

また、遺留分侵害額請求や相続人間の不公平によるトラブルが生じる可能性もあるため、家族間での話し合いや遺言書の整備が重要となります。

円滑な相続を実現するためにも、早い段階で専門家に相談しながら進めることが安心です。

関連記事

相続税に強い税理士の探し方とは?評判の良い税理士の見極め方7選

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士