相続税の基礎控除がわかる|計算方法や法定相続人の数え方も解説

「相続税の申告が必要かどうか確認したい」

そうお考えの方に知っていただきたいのが、相続税の基礎控除です。

基礎控除とは相続税の非課税枠のようなもので、相続した財産の金額が基礎控除額を超えなければ、相続税を申告する必要はありません。

相続税の基礎控除額を求める計算式はシンプルなものですが、基礎控除額は法定相続人の人数によって変動するため、法定相続人について理解する必要があります。

この記事では基礎控除額の計算方法や法定相続人の考え方、相続税を減らすことができるほかの控除について解説します。

目次

相続税の基礎控除とは?

図でわかる!相続税の基礎控除

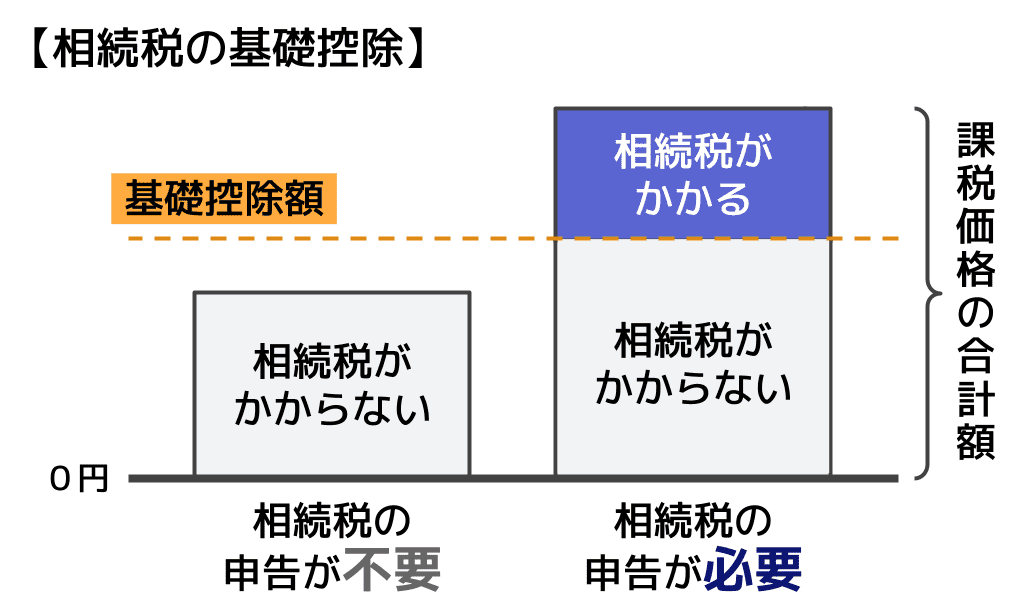

相続税の基礎控除はいわゆる「非課税枠」

そもそも相続税は、相続財産の課税価格の合計額から、基礎控除額を差し引いた分にかかる税金です。

課税価格というのは、プラスの相続財産からマイナスの相続財産や、非課税財産を差し引いた後の金額のことです。

すなわち、課税価格の合計額から基礎控除額を差し引いた後の金額が0円以下なら、相続税は発生しません。

相続税が発生しないわけですから、もちろん相続税の申告も必要ありません。

課税価格の合計額ー基礎控除>0 相続税がかかる

課税価格の合計額ー基礎控除≦0 相続税がかからない

相続税の申告・納付の必要があるのか気になった場合は、まずは基礎控除額がいくらか確認してみましょう。

次は、基礎控除額の計算方法をご説明します。

相続税の基礎控除額の計算式

3,000万円+(600万円×法定相続人の人数)

相続税の基礎控除額の計算式は、以下のとおりです。

3,000万円+(600万円×法定相続人の人数)

計算式を見てわかるように、基礎控除額のポイントは「法定相続人の人数」です。

法定相続人の人数が多いほど、基礎控除額も大きくなります。

法定相続人の人数ごとの基礎控除額

法定相続人の人数ごとの、具体的な基礎控除額を一部紹介します。

| 法定相続人の人数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

実際の金額を見ると、法定相続人の人数の重要性がおわかりいただけると思います。

では、基礎控除額を大きく左右する「法定相続人」とは、具体的に誰をさすのでしょうか。

次は、法定相続人について詳しく解説します。

基礎控除額に影響する法定相続人とは?

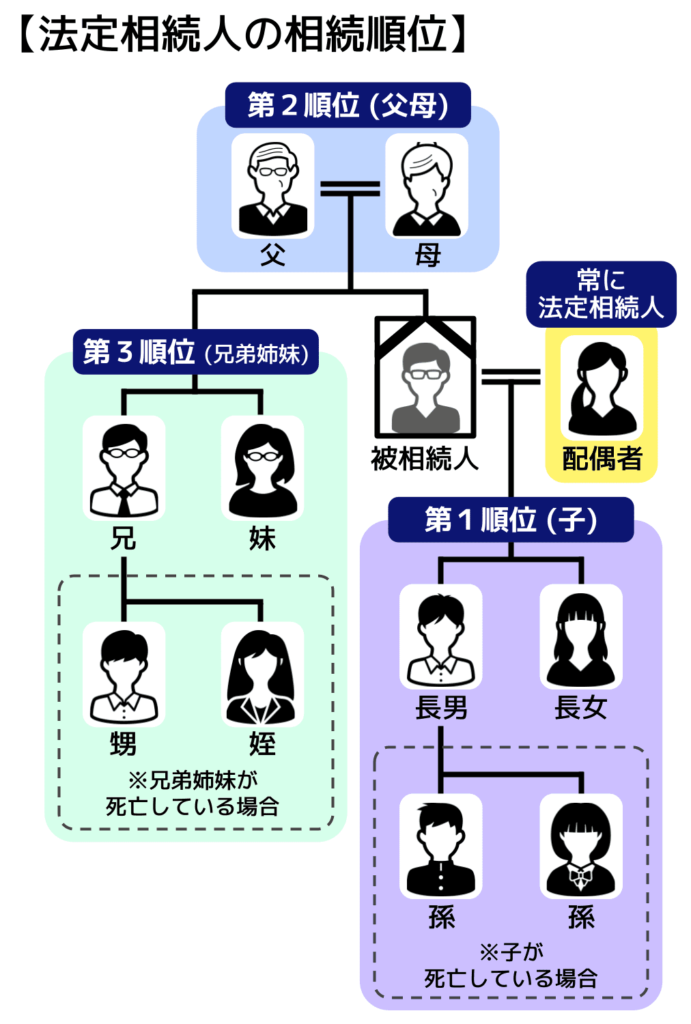

法定相続人とは民法で決められた相続人

法定相続人とは、民法で定められた、被相続人の財産を相続できる人のことをいいます。

被相続人と一定の身分関係のある者が法定相続人となります。

具体的にいうと、配偶者は常に法定相続人になります。ただし、内縁の相手方は法定相続人に含まれません。

配偶者以外には、相続順位という順位が割り振られており、より上位の順位に該当する相続人がいる場合には、下位の順位の人は法定相続人にはなりません。

たとえば、第1順位の被相続人の子がいる場合には、第2順位の被相続人の父母は法定相続人にはならない、といった仕組みです。

以下が法定相続人の相続順位です。

| 相続順位 | 相続人 |

|---|---|

| 常に法定相続人 | 配偶者 |

| 第1順位 | 子 |

| 第2順位 | 父母、祖父母(直系尊属) |

| 第3順位 | 兄弟姉妹 |

具体例を用いて、法定相続人の人数から基礎控除額を算出してみましょう。

【登場人物】

- 被相続人の配偶者

- 被相続人の長男

- 被相続人の二男

- 被相続人の父

- 被相続人の妹

この場合、法定相続人となるのは、配偶者と第1順位の被相続人の長男・二男の3人です。

被相続人の父は第2順位、被相続人の妹は第3順位であるため、第1順位がいるケースでは法定相続人にはなりません。

したがって、基礎控除額は「3,000万円+(600万円×3人)=4,800万円」となります。

養子を法定相続人に含めるときの注意点

被相続人が生前に養子縁組をしてい場合には、その養子も第1順位として法定相続人に含めることができます。

しかし、法定相続人に含めることができる養子の人数は、実子の有無によりそれぞれ人数上限が設けられています。

【法定相続人に含められる養子の人数上限】

①被相続人に実子がいる場合:1人

②被相続人に実子がいない場合:2人

上記の人数以上に養子を増やしたとしても、法定相続人とは認められず、基礎控除額の増額もできないため注意してください。

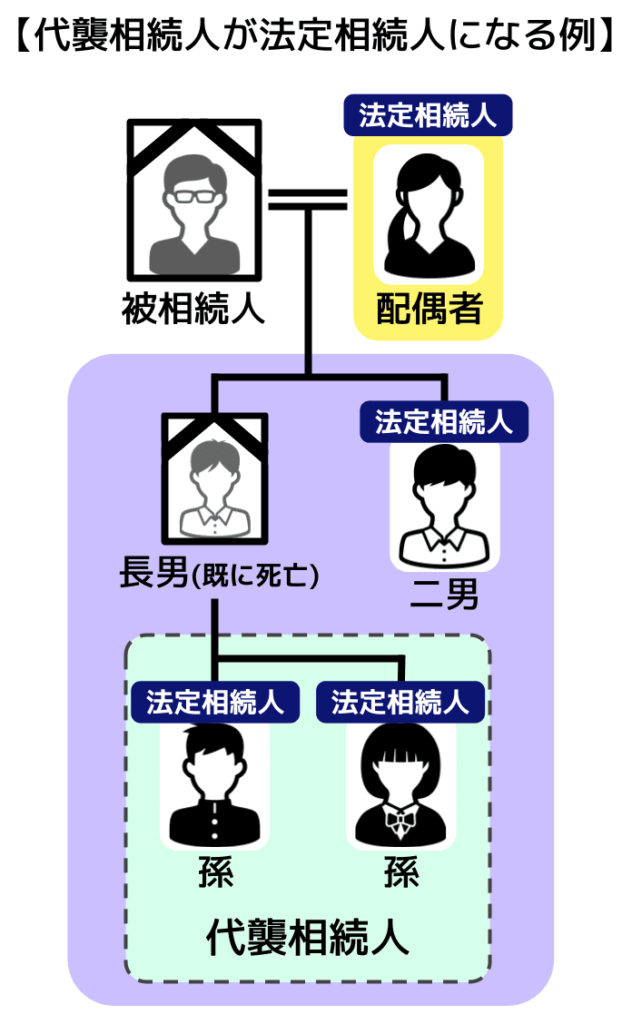

代襲相続人は法定相続人に含められる

代襲相続人は、すべて法定相続人の数に算入されます。

代襲相続とは、被相続人より先に法定相続人が死亡していた場合、その法定相続人の子が代わりに法定相続人になる制度です。

被相続人の子がすでに死亡している場合は、孫が代襲相続人になります。被相続人の兄弟姉妹がすでに死亡している場合は、甥、姪が代襲相続人になります。

代襲相続について詳しく知りたい方は、関連記事『代襲相続が相続税に与える影響とは?基礎控除額はどう変わる?』をお読みください。

たとえば、以下の図のように、被相続人の長男がすでに死亡している場合には、長男の子ども(被相続人から見た孫)が相続人となります。図の例だと法定相続人は4人です。

関連記事

孫が相続すると相続税が2割加算?孫に相続する方法と注意点を解説

法定相続人が相続放棄したときの基礎控除額

相続放棄をした者がいる場合は、相続放棄をしなかったものとして法定相続人の数に含めて、基礎控除額を算出します。

すなわち、法定相続人の誰かが相続放棄をしても、それによって基礎控除額は変わらないということです。

たとえば、法定相続人が4人いて、基礎控除額が「3,000万円+(600万円×4人)=5,400万円」であれば、そのうちの1人が相続放棄をして法定相続人が3人になったとしても、基礎控除額は5,400万円のままです。

関連記事

相続放棄したら相続税は払わなくていい?ほかの相続人への影響も解説

相続欠格や相続廃除された者は法定相続人から外れる

相続欠格や相続廃除された者がいる場合、その者は法定相続人の数に含まれません。

ただし、相続欠格や相続廃除された者に子がいる場合、その子が代襲相続人になります。

相続欠格とは、民法891条の欠格事由に該当する場合に、その者は始めから相続人ではなかったものとして扱われる制度です。

典型的な欠格事由は、「被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した」場合などです。(民法891条5号)

相続廃除とは、相続人が、被相続人に対し、虐待または重大な侮辱を加えたとき、又は著しい非行があったときに相続権を失う制度です。(民法892条)

基礎控除額以外に相続税を減額できる控除

①小規模宅地等の特例

小規模宅地等の特例とは、相続した一定の要件を満たしている土地に関して、その土地の相続税評価額を最大で80%減額できる制度です。

相続税評価額とは、相続財産の時価のことをいいます。相続税を計算するために用い、相続税評価額が低いほど、その相続財産にかかる相続税額も低くなります。

小規模宅地等の特例は主に、被相続人が居住用や事業用に使っていた土地や、貸し出していた土地に対して適用することができます。

なお、基礎控除額によって相続税が0円になった場合は、相続税申告が不要だと解説しました。

しかし、小規模宅地等の特例を適用した結果、相続税が0円になった場合は、「特例を適用して0円になりました」という相続税申告が必要ですのでご注意ください。

関連記事

【相続税】小規模宅地等の特例の計算方法がわかる、ケースごとの計算例付き

②配偶者の税額軽減

被相続人の配偶者は、実際に取得した正味の遺産額が「課税価格の合計額×配偶者の法定相続分」または「1億6,000万円」のうち多い金額までは、相続税がかかりません。

なお、配偶者の税額軽減を適用した結果、相続税が0円になる場合でも申告は必要です。詳しくは以下の関連記事をお読みください。

関連記事

③未成年者控除

相続人が18歳未満の場合、その相続人の相続税額から以下の額が控除されます。

10万円×(18歳ー相続開始時の年齢)(1年未満切上)

④障害者控除

相続人が85歳未満の障害者である場合、その相続人の相続税額から以下の額が控除されます。

【一般障害者の場合】10万円×(85歳ー相続開始時の年齢) (1年未満切上)

【特別障害者の場合】20万円×(85歳ー相続開始時の年齢) (1年未満切上)

関連記事

⑤相次相続控除

10年以内に2回以上相続があった場合、2回目の相続の被相続人が、1回目の相続で支払った相続税額のうち、一定の金額が控除されます。

相続税の基礎控除についてよくある質問

Q. 3,000万円を相続したら相続税はかかりますか?

A. かかりません。

法定相続人が1人しかいなくても、相続税の基礎控除額は3,600万円あります。

そのため、3,000万円を相続しても相続税はかからず、相続税申告の必要もありません。

3,000万円+(600万円×1)=3,600万円

Q. 5,000万円を相続したら相続税はかかりますか?

A. 法定相続人が3人以下の場合はかかることもあります。

法定相続人が4人いると、基礎控除額は5,400万円なので相続税はかかりません。

しかし、3人以下だと基礎控除額が5,000万円を下回るため、上記で解説した各種控除を適用しない場合は相続税が発生します。

各種控除の中には、相続税が0円になっても相続税申告が必要な場合があるため、ご注意ください。

まとめ

ここまで相続税の基礎控除額について解説してきました。

基礎控除額の計算式は、法定相続人の人数さえわかっていれば簡単に求められますが、いざ実際に相続税申告が必要になった場合には複雑な計算が求められます。

もし課税価格の合計額が基礎控除額を上回り、相続税が発生することがわかった方は、ぜひ一度相続税に強い税理士に相談してみてください。

![]()

監修者情報

アトムグループ 協力税理士