遺産相続の期限はいつまで?手続き一覧と過ぎた場合の対処法

親や配偶者が亡くなった場合は、期限のある手続きが数多くあります。

死亡届の提出(7日以内)をはじめ、国民年金の受給停止手続き(原則14日以内)、相続放棄(3か月以内)、準確定申告(4か月以内)、相続税の申告・納付(10か月以内)、不動産の名義変更(3年以内)など、手続きごとに期限は異なります。

期限を過ぎると、相続放棄ができなくなったり、加算税や延滞税が課されたり、相続登記では過料の対象となったりするおそれがあります。

そのため、どの手続きをいつまでに行う必要があるのかを、あらかじめ把握しておくことが大切です。

この記事では、相続に関する主な手続きを時系列で整理し、それぞれの期限や起算点(いつから数えるのか)、期限を過ぎた場合のリスクまでわかりやすく解説します。「何をいつまでにすればよいのか」を確認するための参考として、ぜひお役立てください。

目次

遺産相続手続きの期限一覧

相続手続きには、死亡直後から数年後まで、さまざまな期限があります。まずは全体像を表で確認しましょう。

| 期限の目安 | 手続きの内容 | 起算点 |

|---|---|---|

| 7日以内 | 死亡届・火葬許可申請書の提出 | 死亡を知った日 |

| 14日以内 | 世帯主の変更 | 死亡した日 |

| 14日以内 | 国民年金受給停止手続き※ | 死亡した日 |

| 3か月以内 | 相続放棄・限定承認 | 自己のために相続の開始があったことを知った日 |

| 4か月以内 | 準確定申告(所得税) | 相続開始を知った日の翌日 |

| 10か月以内 | 相続税の申告・納付 | 相続開始を知った日の翌日 |

| 1年以内 | 遺留分侵害額請求 | 相続の開始及び遺留分を侵害する贈与・遺贈があったことを知った日 |

| 3年以内 | 相続登記(不動産の名義変更)※義務化 | 相続により不動産を取得したことを知った日(遺産分割による取得の場合は遺産分割が成立した日) |

| 3年以内 | 死亡保険金の請求 | 死亡した日の翌日 |

※厚生年金は死亡した日から10日以内

上記の期限はあくまで一般的な目安です。相続人の状況や財産の内容によって異なる場合があります。具体的なケースについては専門家にご相談ください。

遺産相続の各手続きにおける期限

7日以内|死亡届・火葬許可申請書の提出

家族が亡くなったら、死亡を知った日から7日以内に、まず「死亡届」を市区町村の役所に提出する必要があります。

死亡診断書(または死体検案書)とセットで提出するのが一般的です。

提出する市区町村の役所とは、死亡した場所・死亡した人の本籍地・届出人の所在地のいずれかの市区町村役場になります。

また、火葬許可申請書も同時に提出しておきましょう。

死亡届の提出が遅れると、5万円以下の過料(行政上の罰則)が科される可能性があるので注意が必要です(戸籍法137条)。

死亡届が受理されないと火葬許可証が発行されず、葬儀を進められないため、実務上も最優先で対応すべき手続きです。

これらの手続きは、葬儀会社が代行してくれることがあります。

なお、国外で死亡した場合の死亡届は、死亡の事実を知った日から3か月以内となります。

14日以内|世帯主の変更届

亡くなった家族が世帯主の場合は、亡くなってから14日以内に世帯主の変更を行いましょう(住民基本台帳法25条)。

「世帯主変更届」を、市町村役場へ届け出てください。

なお、世帯員が亡くなった方以外に1人しかいないときは、自動的に残された1人の方が世帯主になるので、世帯主変更届は不要です。

14日以内|国民年金受給停止手続き(厚生年金は10日以内)

死亡後、年金受給停止の手続きは、「年金受給権者死亡届」を提出して行うのが原則です。提出期限は、国民年金は14日以内、厚生年金は10日以内となっています。

ただし、日本年金機構に亡くなった方のマイナンバーが収録され、死亡情報を確認できる場合は、この届出は原則不要です。提出が必要かどうか不明な場合は、年金事務所や年金相談センターに確認するとよいでしょう。

3か月以内|相続放棄・限定承認

自己のために相続の開始があったことを知った日から3か月以内に、相続放棄や限定承認の申し出が行えます。

亡くなった方に多額の借金があるなど、相続したくない場合は「相続放棄」の手続きが必要です。この手続きは、家庭裁判所に申述(申し込み)することで行います。

3か月の期限(熟慮期間)内に何もしないと、「単純承認」したとみなされ、プラスの財産もマイナスの財産(借金など)もすべて引き継ぐことになるのです。

なお、相続放棄することで本来相続人とならなかった人が相続人となった場合は、相続放棄をした人が、新たな相続人に対して「相続放棄により相続権が移ったこと」を連絡することが望ましいでしょう。

限定承認とは

限定承認とは、相続で得た財産の範囲内でのみ借金を返済するという方法です。相続人全員が共同で申述する必要があり、手続きが複雑なため、実務上はあまり使われません。

なお、3か月の期限は、正当な理由がある場合に家庭裁判所に申請することで延長できる場合があります。

関連記事

相続放棄の期限は3か月|期限を過ぎた、期限を延長したい場合はどうする?

4か月以内|準確定申告(所得税)

準確定申告を行う必要がある場合は、相続の開始があったことを知った日の翌日から4か月以内が期限となります。

亡くなった方が生前に給与や事業収入などを得ていた場合、相続人は代わりに「準確定申告」を行う義務があります。

これは故人の1月1日から死亡日までの所得について、相続人が確定申告を代行する手続きです。

期限内に申告・納付をしないと、延滞税や加算税(ペナルティ)が発生します。なお、会社員で年末調整が完了していた場合など、申告が不要なケースもあります。

関連記事

準確定申告とは?期限・必要な人・誰がどこでやるかをわかりやすく解説

10か月以内|相続税の申告期限

相続税を申告する場合は、相続の開始があったことを知った日の翌日から10か月以内が期限となります。

相続税の申告・納付は、相続手続きのなかで最も注目される期限のひとつです。

遺産の総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合に、申告・納税の義務が生じます(関連記事:相続税とは何か仕組みをわかりやすく解説!なぜあるのか理由もわかる)。

10か月という期間は一見長く感じますが、遺産分割協議のまとめ、財産評価、税額計算など、やるべきことが多く、気づけばギリギリになるケースも少なくありません。

また、期限を過ぎると以下のリスクが生じます。

- 無申告加算税:申告しなかったことへのペナルティ。税率は申告のタイミングや納付する税額に応じて異なる

- 延滞税:納付が遅れた期間に応じて加算される利息的な税金

- 各種特例の失効:「配偶者の税額軽減」「小規模宅地等の特例」など、大幅に税額を減らせる特例の適用に影響が生じる場合がある(一定の要件を満たせば、期限後でも適用できるケースもある)

起算点の計算方法や、申告期限の延長手続きについては、以下の記事で詳しく解説しています。

関連記事

相続税の申告期限はいつまで?10か月の計算方法と遅れた際のリスク

期限内に遺産分割協議がまとまらなくても申告を

遺産分割協議が終わらず未分割であっても、相続税の申告は期限内に行う必要があります(未分割申告)。

分割が決まっていない財産は、相続税法上、各相続人が法定相続分に応じて取得したものとみなして課税価格を計算し、申告を行ってください。

ただし、減額の特例が利用できないまま納付をする必要があるといったデメリットが生じるので、なるべく期限内に遺産分割を行ったうえで申告や納付を行うべきでしょう。

関連記事

遺産が未分割でも相続税の申告を|デメリットや申告書の書き方を解説

遺産分割協議に期限はある?10年ルール・申告期限との関係と放置リスク

1年以内|遺留分侵害額請求

相続人が遺留分侵害請求を行う場合は、相続の開始及び遺留分を侵害する贈与・遺贈があったことを知った時から1年以内(民法1048条)が期限となります。

また、侵害を知らなかった場合でも、相続開始から10年が経過すると請求できません(除斥期間)。

「遺留分」とは、法律上、一定の相続人(配偶者・子・親など)に保障されている最低限の取り分のことです。

遺言によって遺留分を下回る相続しか受けられなかった場合、他の相続人や受遺者に対して差額を金銭で請求できる権利があります。

これを「遺留分侵害額請求権」というのです。

この権利は、相続の開始及び遺留分を侵害する贈与・遺贈があったことを知った時から1年以内に請求しないと消滅します(消滅時効)。

遺留分に関わるトラブルは家族間の争いに発展しやすいため、早めに弁護士へ相談するとよいでしょう。

関連記事

相続税と遺留分の関係は?もらった側と支払った側の税務手続きを解説

3年以内|相続登記(不動産の名義変更)

相続登記は、自己のために相続の開始があったことを知り、かつ、不動産を取得したことを知った日から3年以内に行ってください。

遺産分割により取得した場合は、遺産分割が成立した日から3年以内が期限となります。

2024年4月1日から、不動産を相続した場合の「相続登記(名義変更)」が義務化されました。これまでは任意でしたが、法改正により3年以内の登記が法律上の義務となっています。

正当な理由なく期限内に登記しなかった場合、10万円以下の過料(罰則)が科される可能性があります。

また、遺産分割協議がまとまっていない場合でも、「相続人申告登記」という簡易な手続きをすることで、一時的に義務を満たしたこととなります。

なお、2024年4月1日より前に発生した相続についても義務化の対象です。原則として2027年3月31日まで、または相続により不動産を取得したことを知った日から3年以内のいずれか遅い日までに申請が必要となります。

個々の事情(「相続により不動産を取得したことを知った日」がいつか等)によって義務発生のタイミングが異なる場合があります。

速やかに登記手続きを行いたい場合は、専門家である司法書士に依頼しましょう。

3年以内|死亡保険金の請求

死亡保険金の請求権は、保険法上、原則として3年間行使しないと時効により消滅するとされています(保険法第95条)。ただし、実際の起算点や請求受付の運用は保険会社ごとの約款によって異なり、5年としている場合もあるため、契約先に確認してください。

契約上の受取人から、保険証券や死亡診断書などの必要書類を保険会社に提出してください。

ただし、いつまで死亡保険金の請求を受け付けてくれるのかは保険会社ごとに異なるので、起算点は保険会社に確認したほうがよいでしょう。

死亡保険金は受取人固有の財産ですが、亡くなった方が被保険者と契約者であり、受取人が相続人である場合、相続税法上、相続財産とみなされます。

関連記事

生命保険の死亡保険金に相続税はかかる?非課税枠や税金の計算を解説

遺産相続の期限に注意が必要なケース

数次相続・再転相続が発生している場合

相続手続きが完了しないうちに相続人が亡くなってしまうケース(数次相続・再転相続)では、相続放棄や相続税申告の期限の計算が通常より複雑になります。

たとえば、相続放棄の3か月の熟慮期間は、「自分が相続人であることを知った日」が起算点です。数次相続では、この「知った日」がいつなのかが争点になることがあります。

このような複雑なケースの期限への影響については、以下の記事で詳しく解説しています。

関連記事

数次相続・再転相続とは?相続税の申告義務・期限への影響や代襲相続との違い

相続人が海外在住の場合・相続人が多数いる場合

相続人が海外在住だったり、相続人の人数が多かったりすると、遺産分割協議のとりまとめに時間がかかり、10か月以内の相続税申告期限に間に合わない可能性があります。

このような事情がある場合は、早めに税理士や弁護士に相談して、スケジュールを逆算して動くことが重要です。

死亡日と相続開始を知った日がずれる場合

以下のような事情がある場合、被相続人が亡くなった日と相続開始を知った日がずれることがあります。

- 被相続人が亡くなったことをすぐに知ることができなかった

- 被相続人が亡くなった日が特定できない

- 数次相続・再転相続が発生した

- 相続人の異動により新たに相続人となった

- 相続人以外のものが遺贈によって財産を取得した

上記のようなケースでは正確な起算点がわかりにくくなる恐れがあるので注意が必要です。

期限がいつまでになるのかを知りたい場合には、税理士に相談することをおすすめします。

遺産相続手続き完了までのスケジュール

相続手続きが完了するまでの期間は、財産の種類や相続人の状況によって異なりますが、一般的には最低でも1年~1年半程度かかることが多いです。

以下は、標準的な相続手続きのスケジュール例です。

| 時期 | 主な手続き |

|---|---|

| 死亡直後~1週間 | 死亡届の提出、葬儀の手配など |

| 1週間~2週間 | 世帯主の変更、年金受給停止の手続きなど |

| 1か月~2か月 | 遺言書の有無の確認、相続人の調査(戸籍収集)、財産の調査(預貯金・不動産・株式など) |

| 2か月~3か月 | 相続放棄・限定承認の検討・手続き |

| 3か月~4か月 | 準確定申告の手続き |

| 4か月~8か月 | 遺産分割協議、各財産の評価(不動産など) |

| 8か月~10か月 | 相続税の申告書作成・提出・納付 |

| 相続税申告後 | 相続登記(不動産名義変更)、預貯金・株式の名義変更など(登記は3年以内) |

この表はあくまで目安です。遺産の内容が複雑であったり、相続人間でトラブルが起きたりすると、さらに時間がかかるケースもあります。

関連記事

死亡後の手続きの優先順位は?役所・銀行・相続手続きが分かる【チェックリスト付き】

遺産相続手続きの期限を過ぎた場合のリスク

期限を過ぎた場合のリスクは、手続きの種類によって大きく異なります。以下に主なリスクをまとめます。

相続放棄の3か月を過ぎた場合

3か月の期限を経過すると、原則として相続放棄はできなくなり、借金も含めてすべての財産を引き継ぐことになります。

ただし、「相続財産の存在を知らなかった」などの事情がある場合は、例外的に3か月経過後でも申述が認められるケースがあります。

また、3か月以内に財産の調査が終わらず判断が難しい場合には、期限が来る前に家庭裁判所へ『期間の伸長の申立て』を行うことで、期限を延長できる制度の利用も検討するとよいでしょう。

まずは弁護士に相談することをおすすめします。

相続税の10か月を過ぎた場合

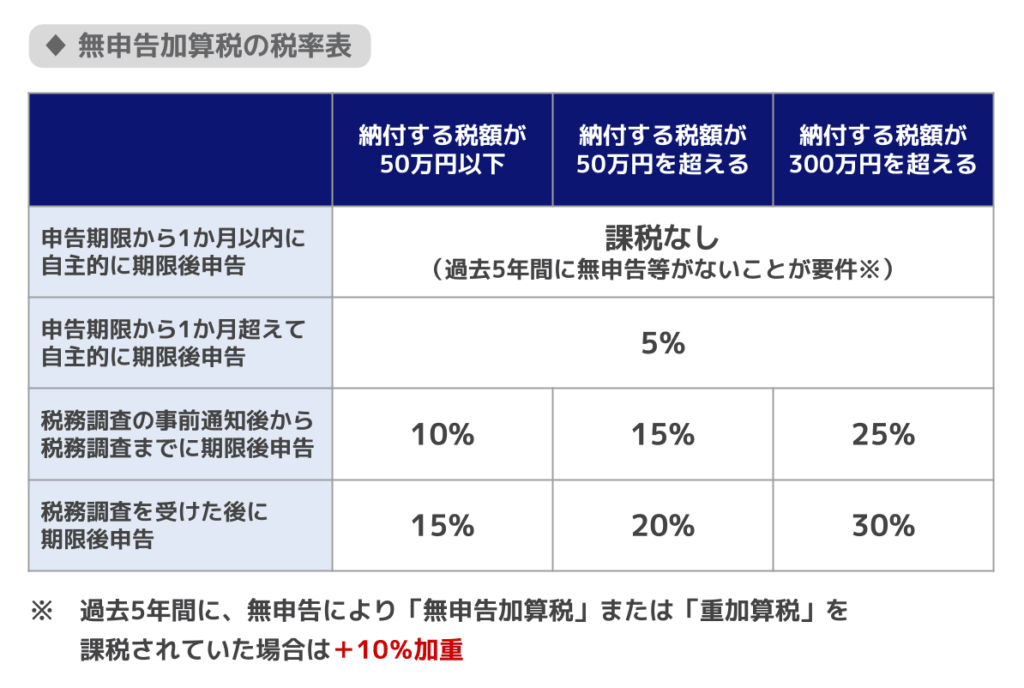

期限後に相続税の申告・納付をすること自体は可能ですが、無申告加算税・延滞税が課されるほか、各種特例の適用に影響が生じる場合があります。

無申告加算税の税率は、「期限後申告のタイミング」と「期限後申告により納付する税額」の組み合わせによって決まります。以下の税率表をご確認ください。

申告期限から1か月以内に自主的に申告し、法定申告期限までに納付すべき税額の全額を期限後申告書の提出日までに納付していることなど一定の要件を満たせば、無申告加算税は課されません。

一方、税務調査の通知を受けた後や、実際に調査を受けてからの申告では税率が大きく引き上げられます(国税通則法第66条)。

自発的に早く申告するほど税負担は軽く済みます。期限が過ぎてしまった場合でも、一刻も早く専門家へ相談し、申告・納付の手続きを進めましょう。

関連記事

相続税の申告期限が過ぎたらどうする?間に合わない場合の対処法とペナルティ

相続登記の3年を過ぎた場合

正当な理由なく期限内の相続登記を怠った場合、10万円以下の過料の対象になります。

また、登記されていない不動産は売却や担保設定が困難なため、財産の活用に支障が出る可能性もあります。

期限が迫っている・過ぎている場合の対処法

相続手続きの期限が迫っていたり、すでに過ぎてしまっていたりする場合でも、諦めずに専門家へ相談し、適切な対処を行いましょう。

状況によっては、期限後でも手続きができる場合や、ペナルティを最小限に抑えられる対応策がある場合があります。

- 相続放棄の期限が過ぎていそう:弁護士へ(例外的な申述が認められる可能性がある)

- 相続税の申告期限が迫っている・過ぎた: 税理士へ(自主的な期限後申告でペナルティを軽減できる)

- 相続登記がまだできていない: 司法書士へ(手続きのサポートを受ける)

相続手続き全体の流れについて不安がある場合は、弁護士や税理士などの専門家に早めに相談し、何をいつまでにやるべきかを整理することをおすすめします。

関連記事

相続手続きは誰に頼む?相談先の選び方と専門家の違いを徹底解説

遺産相続の期限についてよくある質問

Q. 相続手続きは全部終わるまでどれくらいかかる?

財産の種類や相続人の状況によって異なりますが、一般的には相続税の申告(10か月以内)を経て、相続登記(3年以内)まで含めると、1年~1年半程度かかるケースが多いでしょう。

Q. 相続税の申告期限に間に合わなかったらどうなる?

期限後でも申告・納付は可能ですが、無申告加算税や延滞税が課される可能性があります。

また、期限までに遺産分割がまとまっていない場合は、配偶者の税額軽減や小規模宅地等の特例をすぐに適用できないことがあります。ただし、一定の要件を満たせば後から適用を受けられる場合もあるため、期限内の申告が難しいときは早めに税理士へ相談しましょう。

Q. 相続放棄の期限を過ぎても放棄できる?

原則として相続放棄はできなくなりますが、借金など相続財産の存在を知らなかったことについて相当の理由がある場合などは、例外的に認められるケースがあります。まずは家庭裁判所や弁護士へ相談しましょう。

Q. 相続登記をしないとどうなる?

2024年4月1日の義務化以降、正当な理由なく期限内(3年以内)に相続登記をしない場合は、10万円以下の過料の対象となる可能性があります。

まとめ|遺産相続の期限は「段階的に」管理

この記事では、遺産相続に関わる手続きの期限を段階別にまとめました。最後に要点を整理します。

- 死亡届は7日以内、相続放棄は3か月以内が最初の重要な期限

- 準確定申告は4か月以内、相続税の申告・納付は10か月以内

- 相続登記(不動産の名義変更)は3年以内(義務化・罰則あり)

- 遺留分の請求は相続の開始及び侵害を知った時から1年以内に行わないと権利が消える

- 期限を過ぎると、加算税・延滞税が生じるほか、特例の適用に影響が及ぶ場合がある

- 期限が迫っている・過ぎている場合も、まず専門家へ相談を

相続手続きは種類が多く、期限もバラバラで複雑です。「何から手をつければいいかわからない」という場合は、一人で抱え込まず、早めに弁護士や税理士などの専門家のサポートを受けることを強くおすすめします。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士