有限会社の相続手続きと相続税をわかりやすく解説|社長の死亡後にすべきこと

有限会社の社長・オーナーが亡くなった場合、残された家族や相続人には通常の相続手続きに加えて、会社の経営権や出資持分の引き継ぎという特有の問題が生じます。

「会社はどうなるのか」「誰が経営を引き継ぐのか」「相続税はいくらかかるのか」——こうした疑問を抱えながらも、何から手をつければよいかわからないという方は少なくありません。

この記事では、有限会社の相続手続きの全体像から出資持分の評価方法、相続税の計算の流れ、経営者変更の手続きまでをわかりやすく解説します。

※本記事の情報は2026年時点の税制をもとに作成しています。税法は改正される場合があるため、実際の申告にあたっては税理士などの専門家にご相談ください。

目次

有限会社の社長が死亡した場合の相続とは?

出資持分は相続の対象

有限会社(特例有限会社)における相続の対象は、出資持分です。出資持分とは、会社に対する出資割合に応じた権利の総体を指します。

ただし、2006年の会社法施行以降、新規の有限会社は設立できなくなり、既存の有限会社は「特例有限会社」として株式会社に関する規定が適用・準用される枠組みで運営されるようになりました。

これに伴い、出資持分も株式としての扱いとなり、法令上の呼称は株式になっています。

相続時にも、非上場株式と同様の方法で出資持分の評価額が決定されます。

複数の相続人がいる場合は注意が必要

出資持分を複数の相続人で分け合うと、会社の経営権が分散するリスクがあります。

たとえば、配偶者・長男・次男の3人が均等に出資持分を相続した場合、誰一人として単独で会社の重要事項を決定できなくなる可能性があります。

事業を継続するためには、誰か一人に出資持分を集中させるか、株主間で合意を形成する仕組みが必要です。

定款による譲渡制限に注意

有限会社の出資持分には、定款によって譲渡に制限が設けられている場合があります。相続の場合は原則として制限の対象外ですが、定款の内容によっては会社が持分の買取りを請求できるケースもあります。

相続発生後はまず定款を確認し、出資持分の取り扱いに関する定めがないかチェックすることが重要です。

社長の地位や経営権は相続の対象外

有限会社(特例有限会社)の相続では、被相続人が保有していた出資持分は相続の対象となりますが、「社長(代表取締役)」としての地位や経営権そのものは相続の対象にはなりません。

被相続人が社長であった場合でも、相続人が自然に社長へ就任するわけではなく、株主総会などで改めて代表者を選任する必要があります。

ただし、有限会社の出資持分を100%相続した場合は、1人で役員選任の手続を行えるので、実質的に社長に就任するも同然といえるでしょう。

有限会社の社長死亡後にすべきこと

社長が亡くなった後は、以下の流れで手続きを進めます。

(1)死亡届など各種手続き(1~2週間以内)

社長が亡くなった直後は、まず一般的な死亡後の手続きを優先します。

- 死亡届の提出(市区町村役場)

- 相続人の確認(戸籍謄本などの収集)

- 遺言書の有無の確認

- 会社の取引先・金融機関への連絡

死亡届の提出は、その人の死亡を知った日から7日以内(国外で死亡した場合は3か月以内)です。

また、金融機関に連絡をすると、亡くなった人の口座が凍結されることがあります。会社の運転資金に影響が出る可能性もあるため、法人名義口座と個人名義口座の区別を整理し、早めに対応しておくことが重要です。

(2)相続に向けた準備(3か月以内)

相続人は、相続するかどうかの判断を行いながら、会社関係の状況も整理していきます。

- 相続放棄・限定承認の検討(相続放棄は原則3か月以内)

- 会社の財産・負債の把握

- 遺産分割協議の開始

- 株主名簿の書き換え

遺産分割協議が成立し、出資持分を誰がどう相続するか決まったら、株主名簿の名義を書き換えましょう。

基本的には以下の書類が必要です。

- 株主名義書換請求書

- 被相続人の除籍謄本

- 相続人の戸籍謄本

- 遺産分割協議書

(3)経営者変更の手続き

社長の地位は相続の対象ではないため、新たな代表取締役を選任する必要があります。

- 新しい代表取締役の選任(株主総会・取締役会の決議)

- 法務局への登記変更(代表取締役の変更登記)

- 金融機関・取引先への代表者変更の届出

- 許認可の変更手続き(業種によって必要)

社長が亡くなった後、会社の経営を継続するためには、新しい代表取締役を選任し、法務局で登記変更を行う必要があります。

ここでは、新代表取締役の選任と、変更登記の手続きについて詳しく解説します。

新代表取締役の選任

有限会社新代表取締役を選任する場合、以下の流れに沿っていきます。

- 株主総会を開催し、取締役を選任する

- 取締役の中から代表取締役を決定する(定款または取締役の互選による)

- 選任決議の議事録を作成する

なお、有限会社の場合、法律上の原則では「取締役全員が会社を代表する」ことになっています。しかし、実務上は特定のひとりを「代表取締役」と定めているケースがほとんどです。

亡くなった社長の後任を誰にするか、あるいは取締役全員を代表とするのかは、会社の「定款」の定めに従う必要があります。まずは定款を確認し、互選(取締役同士の話し合い)で決めるのか、株主総会で決めるのかを必ずチェックしましょう。

変更登記の手続き

代表取締役が変更になった場合は、変更日から2週間以内に法務局へ登記申請を行う必要があります。

主な必要書類は以下のとおりです。

- 株主総会議事録(代表取締役選任を決議したもの)

- 就任承諾書

- 新代表取締役の印鑑証明書(ほかの取締役のものも必要になることがある)

- 登録免許税(資本金1億円以下の会社は1万円、資本金1億円超の会社は3万円)

登記完了後は、法人印の変更や銀行口座の届出変更、取引先への通知なども忘れずに行いましょう。

(4)相続税の申告・納付(10か月以内)

出資持分を含む相続財産については、期限内に相続税の申告・納付が必要です。

相続税の申告・納付期限は、被相続人の死亡を知った日の翌日から10か月以内です。期限を過ぎると、無申告加算税や延滞税などのペナルティが課される可能性があるため注意が必要です。

また、出資持分の評価には専門的な判断が必要となるケースも多いため、早めに税理士などの専門家へ相談することを検討するとよいでしょう。

関連記事

相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅

有限会社の出資持分にかかる相続税の評価方法

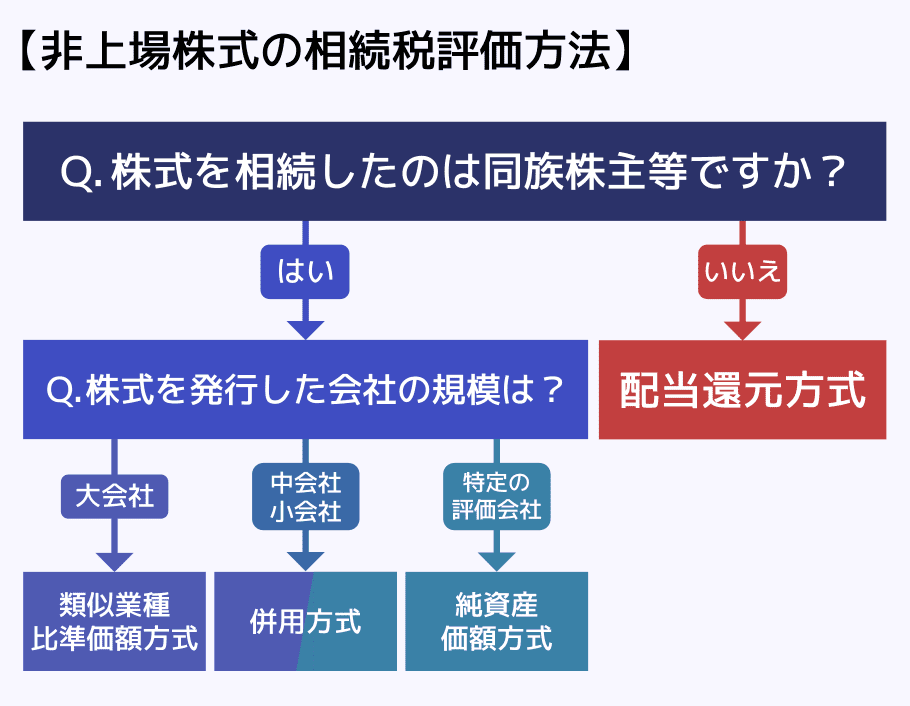

有限会社の出資持分は市場で売買されないため、相続税法上のルールに従って評価額を計算する必要があります。この評価方法は「取引相場のない株式の評価」に準じており、国税庁の財産評価基本通達に基づいて算出します。

有限会社の出資持分の評価方法

有限会社の出資持分は、非上場株式と同様の方法で評価されます。

評価方法は4種類あり、会社の規模などにより方法が異なります。

| 評価方法 | 概要 |

|---|---|

| 類似業種比準方式 | 同業種の上場企業の株価を参考に評価する方法 |

| 純資産価額方式 | 会社の純資産評価額をもとに評価する方法 |

| 併用方式 | 類似業種比準価額方式と、純資産価額方式を組み合わせる方法 |

| 配当還元方式 | 年間配当金額を一定の利率(10%)で資本還元して評価する方法 |

関連記事

非上場株式(未公開株)を相続したら?評価方法・手続き・換金方法を総合解説

有限会社の出資持分の相続税計算

出資持分を含めたすべての相続財産にかかる相続税は、以下のように計算します。

- 相続財産の総額を把握する

- 基礎控除を差し引く

- 課税遺産総額を法定相続分で按分し、税率を適用する

① 相続財産の総額を把握する

まず、被相続人が保有していたすべての財産を洗い出し、評価額を算定します。

- 出資持分の評価額

- 預貯金

- 不動産

- 有価証券

- 生命保険金(みなし相続財産) など

有限会社の出資持分は市場価格がないため、非上場株式と同様の方法で評価する点に注意が必要です。

相続税の対象となる財産については、関連記事『相続税の課税対象が一覧でわかる!課税対象外の財産も解説』にて詳しく解説しています。

② 基礎控除額を差し引く

相続税には基礎控除があり、遺産総額がこの範囲内であれば課税されません。

基礎控除額は次のとおりです。

相続税の基礎控除

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

- 相続放棄した人も法定相続人の数に含めて計算します

- 養子がいる場合、実子がいれば1人まで、いなければ2人まで法定相続人の数に入れて計算できます

この控除を差し引いた後の金額が、「課税遺産総額」となります。

③ 課税遺産総額を法定相続分で按分し、税率を適用する

課税遺産総額は、いったん法定相続分で分けたものとして各相続人に配分し、それぞれに相続税率(10%~55%の累進税率)を適用して税額を算出します。

なお、実際の取得割合とは異なっていても、この段階では法定相続分で計算しましょう。

④ 各種控除を適用して最終的な税額を求める

③で算出された税額を一度合計して、実際の取得割合でそれぞれの相続人に按分します。そのうえで、各自次のような各種控除を適用します。

- 配偶者の税額軽減

- 未成年者控除

- 障害者控除 など

これらを差し引いた後の金額が、最終的に納付する相続税額です。

関連記事

相続税の計算方法をわかりやすく解説!概算の早見表や節税できる制度も

有限会社の相続に関するお困りごとの対処法

相続税を支払えない時は事業承継税制を活用

出資持分の評価額が高く、相続税の納付が困難になるケースでは、事業承継税制(非上場株式等に係る納税猶予・免除制度)の活用を検討する余地があります。

特に、2018年1月1日から2027年12月31日までの間に発生した相続については、全出資持分の100%が納税猶予となる特例措置が適用されます。

この特例措置の適用を受けるには、2027年9月30日までに都道府県に特例承継計画を提出することや、一定の要件を満たすことが求められます。

要件の例を一部挙げると、以下の通りです。

- 後継者が相続開始の日の翌日から5か月を経過する日において、会社の代表権を有していること

- 相続開始の時において、後継者及び後継者と特別の関係がある者で総議決権数の50%超の議決権数を保有することとなること

関連記事

事業承継税制をわかりやすく解説|会社引き継ぎの税金と相続対策

事業承継できない時は売却・解散・相続放棄を検討

後継者がいない、または相続人が事業を引き継ぐ意思がない場合には、無理に承継せず、別の選択肢を検討することも現実的です。

主な対応策は次のとおりです。

- 第三者への売却(M&A)

会社や事業を外部に引き継ぐ方法で、従業員や取引先を維持しながら資金化できる可能性があります。 - 会社の解散・清算

事業を終了し、会社の財産を整理して分配する方法です。不動産や在庫などの処分が必要になる点に注意が必要です。 - 相続放棄

被相続人に多額の債務や保証債務がある場合には、相続そのものを放棄することも検討されます(原則3か月以内)。

なお、被相続人が会社の借入に対して個人保証をしている場合、その保証債務は相続の対象となるため、相続放棄の判断が重要になるケースもあります。

関連記事

自分で相続放棄の手続きをする方法|放棄すべきケースや注意点も解説

まとめ|有限会社の相続は税理士・専門家に相談

有限会社の相続は、一般的な相続よりも複雑な論点が多く含まれます。

例えば、非上場の出資持分の評価は、財産評価基本通達に基づいた専門的な計算が必要です。評価の方法を誤ると、相続税の申告漏れや過大申告につながるリスクがあります。

また、有限会社の相続では出資持分の相続だけでなく、代表者変更の登記・金融機関対応・許認可の変更など、法律・登記・税務にまたがる手続きが一度に発生します。

弁護士・司法書士・税理士などの専門家に相談のうえ、正確に手続きを進めることが重要です。

関連記事

相続税に強い税理士の探し方とは?評判の良い税理士の見極め方7選

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士