暦年贈与7年ルールとは?廃止されるのはいつから?持ち戻しや経過措置を解説

令和5年度(2023年度)税制改正により、暦年贈与(暦年課税)の持ち戻し期間が従来の3年から7年に延長されました。2024年1月1日に施行され、現在も暦年贈与制度そのものは廃止されていません。

7年ルールは2024年以降の贈与から段階的に適用されます。死亡時期によって加算対象期間は異なります。

| 贈与者の死亡時期 | 持ち戻しの対象期間 |

|---|---|

| ~2026年12月31日 | 死亡前3年以内(改正の影響なし) |

| 2027年1月1日~2030年12月31日 | 2024年1月1日~死亡日(段階的に延長) |

| 2031年1月1日~ | 死亡前7年以内(フル適用) |

相続開始の日が2027年1月2日以後の場合、延長された4年間(亡くなる3~7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

この記事では、改正の背景・適用開始時期・持ち戻しの計算方法・緩和措置の仕組みを順に解説し、改正後も暦年贈与を賢く活用するためのポイントをまとめます。

※本記事の情報は2026年6月時点の税制をもとに作成しています。税法は改正される場合があるため、実際の申告にあたっては税理士などの専門家にご相談ください。

目次

暦年贈与の「持ち戻し」制度と改正のポイント

暦年贈与(暦年課税)の「持ち戻し」とは

暦年贈与の持ち戻し制度とは、贈与者が亡くなる一定期間内に暦年贈与で受け取った財産を、相続財産に戻して相続税を計算し直す仕組みです。

暦年贈与とは、1年間(1月1日~12月31日)に受け取った贈与額が110万円の基礎控除以下であれば贈与税がかからない制度です。

この非課税枠を毎年活用すると、財産を少しずつ子や孫に移転でき、相続税の対象となる財産を減らせます。

ただし、この節税効果を無制限に認めると「亡くなる直前に大量に贈与して相続税を逃れる」ことが可能になってしまいます。それを防ぐために設けられているのが「持ち戻し」ルールで、持ち戻し期間内の贈与財産は相続税の計算に加算されます。

暦年贈与の制度について詳しく知りたい方は『暦年贈与(暦年課税)とは?わかりやすく仕組み・やり方・注意点を解説』の記事をご覧ください。

暦年贈与の持ち戻し期間は改正により7年に延長

改正前は「死亡前3年以内の贈与」が持ち戻しの対象でしたが、令和5年度改正によりこの期間が死亡前7年以内へと延長されました。

この改正は令和5年度(2023年度)税制改正大綱に盛り込まれ、2024年1月1日から施行されています。

資産の移転方法や時期によって税負担の有利・不利が出にくくなるよう、持ち戻し期間の延長という形で税制の中立性が高められました。また、延長された4年分の贈与については、事務負担を考慮し、合計100万円まで相続財産に加算しない緩和措置が設けられています。

暦年贈与は廃止される?

暦年贈与(暦年課税)は廃止されていません。

令和5年度改正で変わったのは「持ち戻し期間が3年から7年に延長された」という点のみで、制度自体の廃止を示す法改正はなされていません。

「廃止になるなら急いで贈与しなければ」と焦る必要はありませんが、持ち戻し期間が延びたことで長期的な計画の見直しは必要です。

暦年贈与の改正はいつから適用される?

2024年1月1日以降の贈与は改正の対象

改正の施行日は2024年(令和6年)1月1日です。延長分(4〜7年目)の加算対象となるのは、2024年1月1日以降に行われた贈与のうち、相続開始日から遡って経過措置で定められた期間内にあるものです。

つまり、2023年12月31日以前の贈与は延長分(4〜7年目)の加算対象にはならず、従来どおり相続開始前3年以内の贈与が加算対象となります。

経過措置期間がある|完全移行は2031年以降

重要なのは、7年ルールが即座にフルで適用されるわけではないという点です。

2026年末以前に亡くなった場合、加算対象は従来どおり死亡前3年以内の贈与に限られます。7年ルールの段階的な適用が始まるのは、2027年以降の相続からです。

加算期間の延長は2027年以降の相続から段階的に始まります。たとえば、贈与者が2027年6月に亡くなった場合は、2024年1月1日から2027年6月までの贈与(約3年半分)が持ち戻しの対象になります。

2031年1月1日以降に亡くなった場合に初めて、死亡前7年以内の贈与まで遡るという本来の7年ルールが完全適用されます。

緩和措置|相続開始前3年超7年以内の贈与は合計100万円まで加算対象外

2027年1月2日以後に相続が開始した場合、相続開始前3年超7年以内(延長された4年分)の贈与については、その合計額のうち100万円まで相続財産への加算対象外となります。

| 持ち戻し対象期間 | 控除の扱い |

|---|---|

| 相続開始前1〜3年以内の贈与 | 全額が持ち戻し対象(緩和措置なし) |

| 相続開始前3年超7年以内の贈与 | 合計額のうち100万円まで加算対象外 |

具体例で確認すると、相続開始前3年超7年以内に毎年110万円を贈与した場合(合計440万円)、緩和措置により100万円が加算対象外となるため、持ち戻し対象額は440万円-100万円=340万円となります。

緩和措置を活用する際の注意点は3つあります。

加算対象外となるのは対象期間の贈与合計から通算で100万円までであり、1年あたり100万円ではありません。

また、相続開始前1〜3年以内の贈与には緩和措置は適用されません。対象期間(3年超7年以内)の贈与合計が100万円以下であれば、実質的に持ち戻しがゼロになります。

毎年110万円の贈与を続けていた場合でも、相続開始前3年超7年以内の分は通算100万円が加算対象外となるため、持ち戻しの実質的な影響は一定程度緩和されます。

改正による相続税の変化|計算方法も紹介

7年以内の贈与があった場合の基本的な計算方法

持ち戻しが適用される贈与については、その贈与時の価額を相続財産に加算して相続税を計算します。すでに支払った贈与税がある場合は、相続税額から控除されます(二重課税防止)。

具体的な計算例

以下の前提条件をもとに、改正による相続税額の変化を確認します。

前提条件

- 相続財産(贈与を除く):5,000万円

- 相続人:子ども1人

- 過去7年間の贈与:毎年110万円(基礎控除内)× 7年 = 合計770万円

Step1 持ち戻し額の計算(改正後、7年前の贈与まで対象)

まず持ち戻し額を計算します。この例は2031年以降の相続を想定しており、7年分の贈与総額770万円が持ち戻しの対象となります。

ただし、相続開始前3年超7年以内の贈与については緩和措置により合計100万円が加算対象外となるため、相続税の計算に加算される金額は670万円です。

Step2 相続税の課税対象額

次に課税対象額を求めます。相続財産に持ち戻しを加え、緩和措置を差し引くと、課税対象額は5,670万円です。

5,000万円(相続財産)+ 670万円(加算額)= 5,670万円

Step3 相続税の計算

最後に相続税額を計算します。

- 基礎控除:3,000万円 + 600万円 × 1人 = 3,600万円

- 課税遺産総額:5,670万円 − 3,600万円 = 2,070万円

- 相続税額(税率15%・控除50万円):2,070万円 × 15% − 50万円 = 約260万円

すでに贈与税を納めている贈与分については、算出された相続税から贈与税相当額を差し引きます(贈与税額控除)。110万円以下の贈与は贈与税がゼロなので、この例では控除なしです。

一方、改正前であれば持ち戻しの金額が330万円であり、緩和措置が存在しないため、課税対象金額は「5,000万円+330万円=5,330万円」となります。

5,330万円から相続税額を計算すると、相続税額は約209万円となります。改正によって、相続税額が増加する結果となっています。

なお、実際の相続税額は遺産の内容・相続人構成・特例の適用状況によって大きく異なります。上記の計算例はあくまで参考値であり、実際の申告にあたっては税理士などの専門家にご相談ください。

改正後の暦年贈与|有効活用するための6つのポイント

持ち戻し期間が7年に延びても、暦年贈与は引き続き有効な相続税対策です。改正後の環境に合わせた活用法を整理します。

ポイント① できるだけ早く贈与を始める

7年ルールにより、「死亡前7年以内の贈与は相続財産に加算される」ことになりました。裏を返すと、贈与から7年以上経過すれば持ち戻しの対象外になります。

生前贈与の節税効果を最大化するには、なるべく早い段階(健康なうちに)から贈与を開始することが重要です。

贈与を始める時期が早いほど、相続税対策としての効果は高まりやすいでしょう。

ポイント② 贈与先を複数に分散する

暦年贈与における年間110万円の基礎控除は、受贈者ごとに適用されるので、複数人に贈与することで基礎控除により非課税となる金額が増加します。

早期の贈与開始と合わせることで、効果的な節税効果が見込めるでしょう。

| 贈与先の人数 | 年間の非課税贈与総額(目安) |

|---|---|

| 1人 | 110万円 |

| 2人(子2人) | 220万円 |

| 4人(子2人+孫2人) | 440万円 |

ポイント③ 非課税制度も活用する

暦年贈与の110万円控除とは別に、以下のような非課税制度を併用することが可能です。

- 贈与税の配偶者控除(おしどり贈与)

- 住宅取得等資金贈与の特例

- 教育資金の一括贈与の特例

(新規適用は2026年3月31日で終了。2026年4月1日以後は新たに適用不可) - 結婚・子育て資金の一括贈与の特例

これらは要件を満たすことで贈与税が非課税となりますが、残額がある場合の課税(管理残額の相続税課税など)や適用期限・要件が頻繁に見直されているため、「一律に持ち戻し対象外」とは言い切れません。

活用にあたっては最新の要件を個別に確認することが不可欠です。

現状で、特例制度が利用できるかどうかを知りたい方は、専門家である税理士に相談すると良いでしょう。

関連記事

- 住宅取得等資金の特例の制度や要件について:住宅の生前贈与は非課税にできる?資金贈与の非課税制度と注意点

- 教育資金の一括贈与の特例制度や要件について:孫への教育資金の贈与は非課税?一括贈与制度終了後でもできる贈与のやり方と注意点

- 結婚・子育て資金の一括贈与特例の制度や要件について:子育て・結婚資金は1,000万円まで非課税|条件や注意点、手続きは?

ポイント④ 贈与の証拠をしっかり残す

持ち戻しの計算には、過去7年分の贈与記録が必要です。税務調査でも証拠が求められます。以下の点を必ず実施しましょう。

- 贈与契約書を毎年作成する

- 贈与した金額を受贈者(もらう側)の口座に振り込む(手渡しは避ける)

- 贈与税の申告が必要な場合は期限内に申告する

定期贈与や名義預金と判断されない対策も

毎年同じ金額を贈与したり、受贈者の口座の管理を被相続人である贈与者が行っていると、定期贈与や名義預金であると判断される恐れがあります。

- 定期贈与:毎年の贈与について最初から一定額の贈与をする約束があったと判断され、毎年なされた贈与額の合計額に対して贈与税額の計算がなされる。

- 名義預金:財産の名義は受贈者であるが、被相続人が実際の管理・支配している口座をいい、名義預金と認定されると贈与がなかったと判断され、相続財産として扱われる。

このような認定を避けるためには、毎年贈与契約書を作成し、受贈者本人が通帳や印鑑を管理するなど、贈与の実態を明確にしておくことが重要です。適切な対策については、専門家である税理士に相談すると良いでしょう。

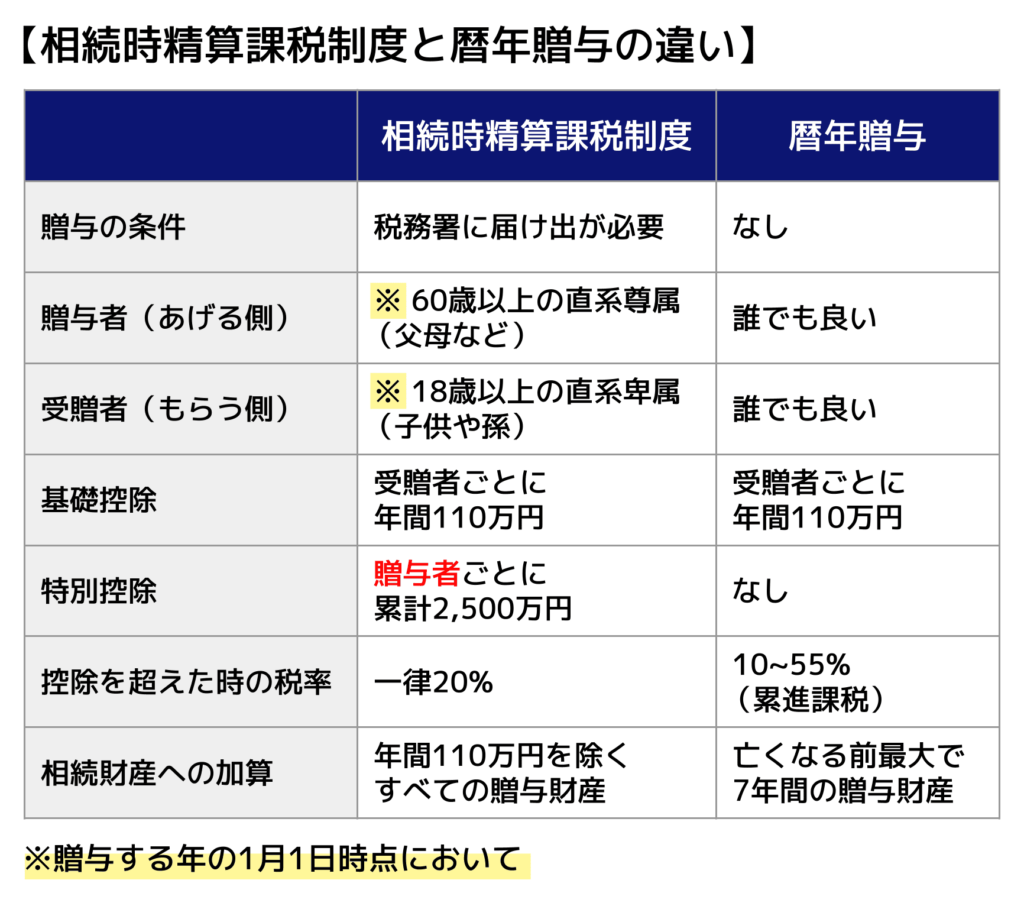

ポイント⑤ 相続時精算課税制度との使い分けを検討する

暦年贈与のほかに、相続時精算課税制度という選択肢もあります。

相続時精算課税では、贈与税の計算上、年110万円の基礎控除と累計2,500万円の特別控除があります。

また、相続税の計算では、令和6年1月1日以後の贈与については、各年分の相続時精算課税適用財産の贈与価額の合計額から基礎控除110万円を控除した残額が相続財産に加算されます。

2024年改正で年間110万円の基礎控除が相続時精算課税にも新設され、基礎控除以内の贈与分は相続財産への加算対象外となりました。

どちらを選ぶかは、贈与する財産の種類・相続財産の規模・家族構成によって異なります。

制度の違いや、どちらを利用すべきかの判断基準などを知りたい方は『暦年贈与と相続時精算課税は併用できない?違い・どっちが得かを解説』の記事をご覧ください。

ポイント⑥ 持ち戻しの対象外となる相手に贈与を行う

持ち戻しの対象外となる相手への贈与を行うのなら、暦年贈与によって効果的な相続税対策が可能といえます。

持ち戻し(生前贈与加算)の対象となるのは、「相続・遺贈・相続時精算課税に係る贈与によって被相続人の財産を取得した人」です。

法定相続人以外の孫や子の配偶者などへの贈与は原則として加算対象外ですが、例外的に①遺言で財産を取得した場合(受遺者)、②生命保険金等みなし相続財産を受け取った場合、③代襲相続人となった場合には加算対象になります。

暦年贈与の7年ルールについてよくある質問

Q.年間110万円以下の贈与でも暦年贈与の持ち戻しはされる?

加算対象期間内に行われた贈与は、年間110万円以下であっても持ち戻しの対象となります(相続税法19条)。

2031年以降の相続では死亡前7年以内が対象となり、2027〜2030年の相続は経過措置により段階的に適用されます。

年間110万円以下の贈与は贈与税がかからないため贈与税額控除はゼロとなり、加算分はそのまま相続税の課税対象に加わります。

Q.暦年贈与と暦年課税は同じ制度?

同じ制度です。「暦年贈与」は毎年110万円の非課税枠を活用した贈与の実践的な呼び方で、「暦年課税」は贈与税の課税方式としての正式な制度名です。

持ち戻し期間の延長はどちらの呼び方でも同じルールが適用されます。

Q.7年以上前の暦年贈与は相続税に関係ない?

原則として関係ありません。相続開始日から遡って7年より前の贈与は持ち戻しの対象外です。

ただし相続時精算課税制度を選択している場合、年間110万円の基礎控除を超えた部分は期間を問わず持ち戻しの対象となるため注意が必要です。

なお、相続時精算課税を一度選択すると、同一の贈与者との間では暦年課税に戻すことはできません。

Q.暦年贈与の持ち戻し計算に必要な記録はどのくらい保管すればよい?

2031年以降の相続でフル適用される7年ルールに対応するため、実務上は7年分以上の記録保管が必要です。

国税庁は贈与財産の加算に贈与時の価額を用いると定めています(相続税法19条)。贈与契約書・振込記録・贈与税申告書を7年分保管しておくことが望ましいです。

まとめ|7年ルールを正しく理解して早めの対策を

本記事の要点を整理します。

| 確認ポイント | 内容 |

|---|---|

| 制度の存続 | 暦年贈与は廃止されていない。引き続き利用可能 |

| 変わった点 | 持ち戻し期間が3年→7年に延長 |

| 適用開始 | 2024年1月1日以降に行われた贈与から順次適用 完全移行は2031年1月1日以降 |

| 緩和措置 | 相続開始前3年超7年以内の贈与合計から通算100万円まで加算対象外 |

| 対策の方向性 | 早期開始・贈与先の分散・記録の保全が重要 |

7年ルールへの改正は、生前贈与の節税効果を一定程度引き下げるものですが、長期的に計画的に取り組めば、暦年贈与は今後も有効な相続税対策です。

「相続税対策として暦年贈与を行うのが効果的か」、「暦年贈与を行う場合にすべきことはどんなものか」、「ほかに有効な制度がないのか」といった疑問がある方は、専門家である税理士に相談すると良いでしょう。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士