相続税申告しないとどうなる?無申告が一般人でもバレる理由とリスクを解説

相続税の申告をせずに無申告のままであると、無申告加算税や延滞税などのペナルティが生じてしまいます。また、相続税の軽減につながる特例も使えません。

税務署は相続に関する様々な情報を把握しており、資産家や有名人ではない一般人であっても、無申告がばれる可能性は高いです。

この記事では、申告をしないとどうなるのか、なぜ無申告が税務署にばれるのか、申告期限を過ぎてしまったらどうすべきかについてわかりやすく解説します。

目次

相続税申告しないとどうなる?5つのデメリット

相続税の申告期限(亡くなったことを知った翌日から10か月以内)までに相続税申告しないと、次のようなペナルティやデメリットが生じます。

- 無申告加算税がかかる

- 延滞税がかかる

- 重加算税がかかることがある

- 悪質な無申告については刑罰の恐れもある

- 相続税の特例が使えない

それぞれについて詳しく解説します。

申告期限について詳しく知りたい方は『相続税の申告期限はいつまで?10か月の計算方法と遅れた際のリスク』の記事をご覧ください。

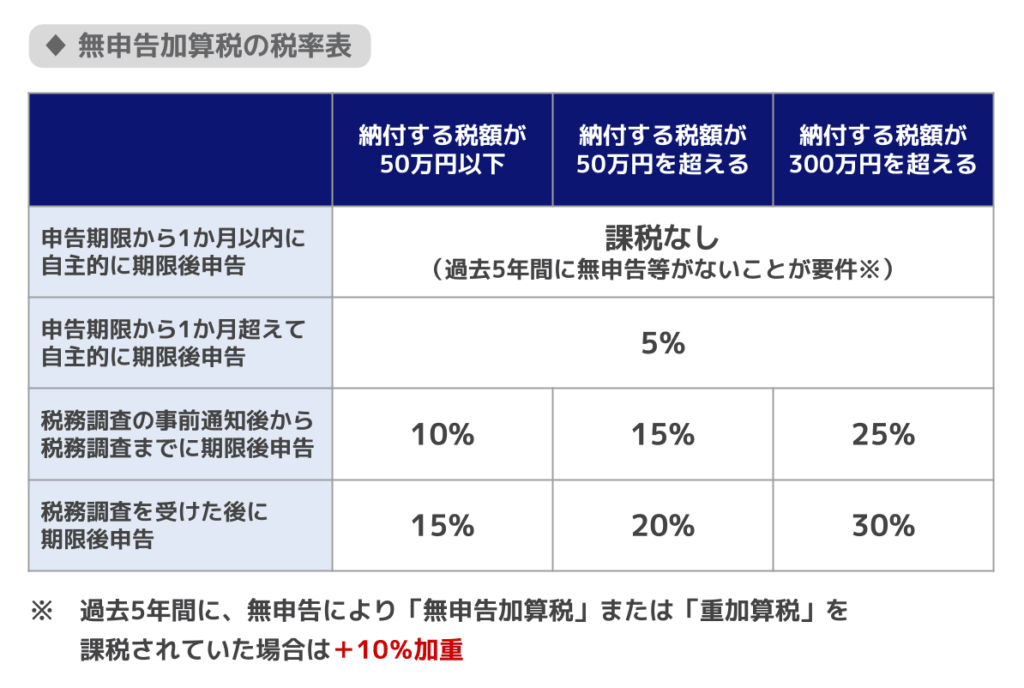

(1)無申告加算税がかかる

相続税を期限内に申告しなかった場合は無申告加算税が課せられます。

無申告加算税の計算式は次のとおりです。

無申告加算税の計算式

追加で納める税額×無申告加算税の税率

無申告加算税の税率は、「期限後申告のタイミング」や「期限後申告により納付する税額」によって変わります。

具体的には以下の通りです。

自発的に早く申告するほどその税負担は軽く済みます。

一方で、税務調査の通知を受けた後や、調査によって発覚した後は非常に重くなるため、一刻も早く専門家へ相談して申告や納付の手続きを行いましょう。

(2)延滞税がかかる

相続税の申告をしていない場合、払うべき税金の納付が遅れていることから、延滞税という利息のような性質を持つ税金の支払いも必要となります。

本来の期限を過ぎた期間分だけ負担が増えることとなるでしょう。

相続税の延滞税の計算式は次のとおりです。

延滞税の計算式

追加で納める税額×延滞税の割合(税率)×延滞日数÷365日

特に納期限の翌日から2か月を経過した後は、適用される税率がさらに高くなるという決まりがあるので、早期に納付して延滞税の金額を抑える必要があります。

例えば、令和8年において生じる延滞税の税率は原則として年2.8%であり、納期限の翌日から2か月を経過した場合は年9.1%となるのです。

(3)重加算税がかかることがある

課税を逃れるために相続財産を意図的に隠すと、通常の無申告加算税に重加算税が課されます。

申告をしなかった場合の重加算税の税率は、40%と非常に重くなっています。

虚偽や隠蔽が発覚した場合は、不足分の納税に加えて高い罰金が科せられる仕組みです。

さらに過去5年以内に同様の罰則を受けた経験がある際は、税率が50%まで引き上げられます。

ペナルティとして生じる課税については『相続税の延滞税はいくら?税率・計算方法と無申告・過少申告加算税との違い』の記事でも詳しく知ることが可能です。

(4)悪質な無申告については刑罰の恐れもある

相続税の無申告が悪質な場合は、以下の刑事罰が科されることがあります。

- 不正行為による脱税(相続税法68条1項)

10年以下の拘禁刑もしくは1,000万円以下の罰金、もしくは両方(併科) - 無申告による脱税(相続税法68条3項)

5年以下の拘禁刑もしくは500万円以下の罰金、もしくは両方(併科) - 無申告(相続税法69条)

1年以下の拘禁刑または50万円以下の罰金

(5)相続税の特例が使えない

相続税について無申告のままでは、以下のような減税のための制度を利用することができません。

- 配偶者の税額軽減

配偶者が相続する場合、1億6,000万円または法定相続分相当の金額のどちらか高いほうまで非課税になる制度。 - 小規模宅地等の特例

一定の要件を満たす土地について、評価額を軽減できる特例。

例えば自宅の土地(特定居住用宅地等)について、一定の要件を満たしこの特例を適用すれば、相続税評価額を限度面積330㎡までの部分について最大80%減額できる。

つまり、申告をしないことで、「払わなくて済んだはずの税金」まで払うことになってしまうのです。

ただし、期限を過ぎていても、税務署から指摘される前に自主的に『期限後申告』を行えば、これらの特例を適用して税額を抑えることができます。

関連記事

- 配偶者控除について:配偶者の税額軽減は1.6億円以上!デメリットや適用要件も解説

- 小規模宅地等の特例について:小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】

相続税の無申告は税務署にばれる?

税務調査で申告漏れ等を指摘される確率は80%超

「令和6年事務年度における相続税の調査等の状況」によると、令和6年における税務署による実地調査では、7,826件の申告漏れ等の非違が発覚しています。

実地調査による申告漏れ等の非違が発覚した確率は約82.3%となっており、非常に高い確率といえるでしょう。

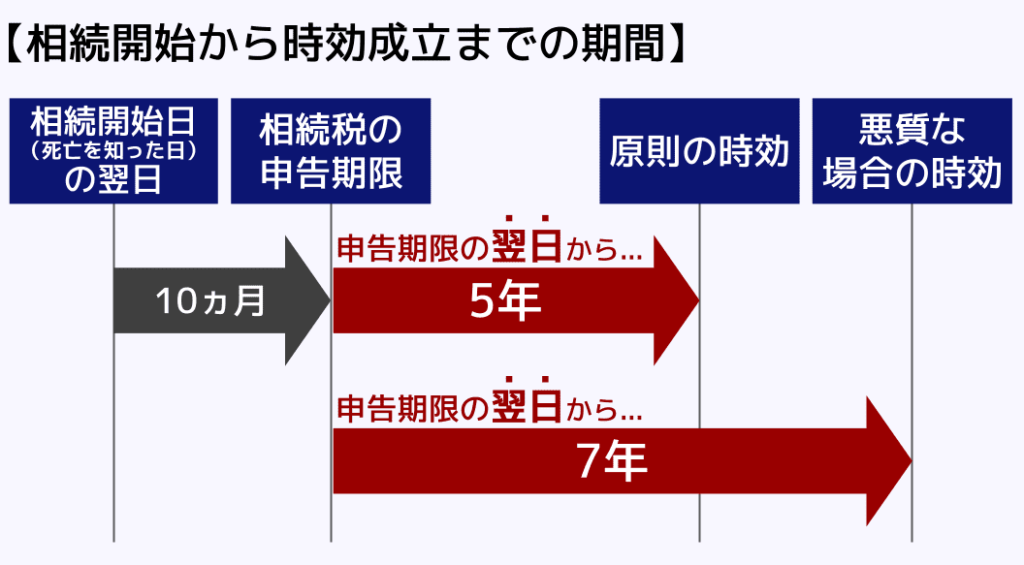

「時効まで逃げ切る」は現実的ではない

相続税の法定申告期限の翌日から5年を経過すると、原則として相続税の支払いは時効(税務署が更正・決定できる権利が消滅)となります。

財産を隠したり架空の債務を計上したりするなどの「偽りその他不正の行為」があった場合は、時効期間が7年間となります。

このような時効制度が存在するものの、税務署は申告漏れを逃さないよう徹底的な調査を行っています。

基本的には時効期間経過までに税務署から指摘されてしまうので、時効が成立することは困難です。

相続税の時効に関しては『相続税の時効は5年か7年|時効成立が難しい理由とペナルティを解説』の記事で詳しく知ることが可能です。

相続税の無申告が一般人でもバレる理由

「うちは富裕層じゃないから大丈夫」という考えは禁物です。税務署は、私たちが想像する以上に個人の資産状況を把握しています。

税務署は、以下のような強力な調査能力を有しています。

- 死亡届の情報が税務署に通知されている

- KSKシステム(国税総合管理システム)で情報が把握されている

- 不動産の登記情報も把握されている

- 税務署は金融機関への照会もできる

それぞれについて解説します。

死亡届の情報が税務署に通知されている

死亡届が役所へと提出された場合、届け出がなされたという情報は税務署にも通知されます。

相続税法において、市区町村は死亡届書を受理した場合、受理した月の翌月末日までに税務署へ通知するよう義務が存在するためです。

2 市町村長は、当該市町村長その他戸籍又は住民基本台帳に関する事務をつかさどる者が当該市町村が備える住民基本台帳に記録されている者に係る死亡等に関する届書を受理したとき又は当該届書に係る事項の通知を受けたときは、当該死亡等をした者が有していた土地又は家屋に係る固定資産課税台帳の登録事項その他の事項で財務省令で定めるものを、当該届書を受理した日又は当該通知を受けた日の属する月の翌月末日までに当該市町村の事務所の所在地の所轄税務署長に通知しなければならない。

相続税法58条2項、3項

3 前項の規定により市町村が処理することとされている事務は、地方自治法(昭和二十二年法律第六十七号)第二条第九項第一号(法定受託事務)に規定する第一号法定受託事務とする。

この通知により、税務署は相続税が発生する可能性がある人を特定できるようになっています。

KSKシステム(国税総合管理システム)で情報が把握されている

KSKシステム(国税総合管理システム)には、全国の納税者の申告内容や所得、不動産の取得・売却履歴などの情報が蓄積されています。

税務署は、被相続人や相続人の過去の収入や資産状況を確認できるため、多額の財産を保有していた人が亡くなったにもかかわらず相続税申告が行われていない場合、不自然なケースとして把握しやすくなっています。

このように、相続税の申告状況と過去の資産情報を照らし合わせることで、無申告が発覚することがあるのです。

不動産の登記情報も把握されている

相続が発生すると、相続登記により土地や建物の名義が変わりますが、このような変更について税務署はすぐに把握します。

相続登記によって誰が所有者となったのかという点について、税務署に通知がなされるためです。

注意

土地建物の相続登記は、令和6年(2024年)4月1日より義務化されました。

- 相続や遺贈によって不動産を取得した場合

その所有権の取得を知った日から3年以内に相続登記 - 遺産分割が成立し、不動産を取得した場合

遺産分割が成立した日から3年以内に相続登記 - 義務化以前に相続や遺贈で不動産を取得した場合

2027年3月31日までに相続登記

正当な理由なく義務に違反した場合は10万円以下の過料の適用対象となってしまうので注意しましょう。

税務署は金融機関への照会もできる

税務署は調査のために必要である場合に、銀行や証券会社などの金融機関に対して、預貯金残高や証券口座の取引履歴などを開示させることができます。

正当な理由がない限り金融機関側は断ることができないので、非常に強力な権限といえるでしょう。

このような調査により、お金の流れを事細かに知ることができるのです。

申告期限を過ぎてしまった場合にすべきこと

すぐに「期限後申告」をする

もし10か月の期限を過ぎてしまっていても、諦めずに早期の申告と納付を行いましょう。

税務署から指摘を受ける前に自分から申告を行う「期限後申告」をすれば、ペナルティの一つである無申告加算税をゼロや5%程度まで抑えられる可能性があります。

また、延滞税は相続税を納めた日までの期間に応じて金額が決まるので、1日でも早く納付することで税額を抑えられます。

スムーズな申告や納付を行いたい場合は、専門家である税理士に相談することをおすすめします。

相続税申告のためにすべきこと

相続税の申告や納付を行う流れは、以下の通りです。

- 遺言書の確認、相続人の確定、財産(土地・預貯金など)の調査

- 財産の評価(いくらの価値があるか計算)、遺産分割協議(誰が何を継ぐか話し合い)

- 申告書の作成、納税資金の準備

- 税務署への申告・納税

土地の評価や、減税のための特例を利用する場合などでは、専門知識がないとスムーズに手続きを進めることが難しいでしょう。

少しでも不安な点があれば、税理士に相談や依頼を行って手続きすることをおすすめします。

自分で申告することができるかどうかの判断基準や、自身で申告を行う際の流れなどは『相続税を自分で申告する方法|土地がある場合は無理?税務調査リスクと注意点』の記事で詳しく知ることが可能です。

相続税の申告についてよくある質問

Q1. そもそも相続税申告が不要なケースは?

遺産総額が基礎控除以下の場合は、原則として相続税申告が不要です。

基礎控除は以下のように計算します。

- 3,000万円+600万円×法定相続人の数

- 相続放棄した人も、法定相続人の数に含められます

- 普通養子については、実子がいる場合は1人まで、いない場合は2人まで法定相続人の数に含められます

ただし、配偶者の税額軽減や小規模宅地等の特例など、申告を要件とする特例を適用する場合は申告が必要になります。

詳しくは関連記事『相続税の基礎控除とは?控除額の計算式と超えた場合の手続き』をご覧ください。

Q2. 遺産分割が間に合わず申告できそうにない場合はどうする?

期限までに、法定相続分どおりに遺産分割したものとして相続税申告し、あとで修正申告や更正の請求をしましょう。

なお、特例を適用したい場合は、以下の流れで手続きする必要があります。

- 申告期限までに、相続税の申告書と一緒に、「申告期限後3年以内の分割見込書」を提出する

- 申告期限から3年以内に遺産分割を行う

- 遺産分割が決まった日の翌日から4か月以内に「更正の請求(特例を使わせてくださいという書類)」を提出する

未分割でも必ず期限までに、相続税申告をしましょう。

相続税申告の悩みは税理士に相談

申告期限が近付いている、または、経過しているがどうしたらいいのかわからないという方は、専門家である税理士に相談をしましょう。

相続税の申告は、対応が早ければ早いほど、金銭的なダメージを最小限に抑えることができます。

そのためには、税理士によるサポートが欠かせません。

また、税理士に相談・依頼することで、以下のようなメリットも得られるでしょう。

税理士に相談・依頼するメリット

- 相続税を少しでも安くする方法がわかる

- 申告のための資料収集や税務署とのやり取りを任せられる

- 今からでも使える特例がないか、専門的な視点で判断できる

まずは、無料相談を行っている税理士に現状を伝えてみましょう。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士