相次相続控除とは?要件と控除額の計算方法|10年以内に2回相続が発生した場合

この記事でわかること

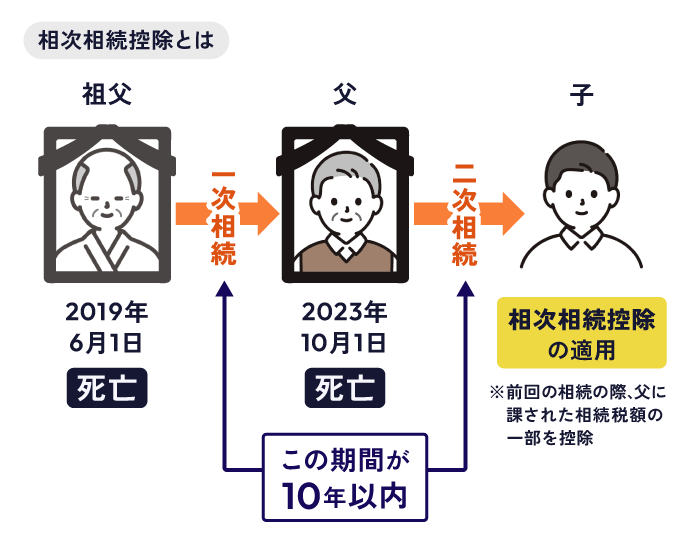

相次相続控除(そうじそうぞくこうじょ)とは、10年以内に2回相続が発生した場合、前回の相続で課された相続税の一部を、今回の相続税から差し引ける制度です。

適用できれば数十万〜数百万円単位で相続税が軽減されるケースもありますが、自動では適用されず、申告書への記載が必要です。また、要件を満たしているかどうかの判断も複雑なため、見落とされやすい控除のひとつでもあります。

本記事では、相次相続控除の仕組みと3つの適用要件、控除額の計算方法、申告手続きに必要な書類まで、税理士がわかりやすく解説します。

目次

相次相続控除とは?

10年以内に相続が続いた場合の税額控除制度

相次相続控除とは、10年以内に相続が相次いで発生した際、短期間に何度も相続税が課される負担を軽減するための税額控除制度です。

具体的には、前回の相続(一次相続)の際に納めた相続税の一部が、今回の相続(二次相続)で生じる相続税額から控除されます。

相続控除の具体例

例えば、お父様が亡くなり(一次相続)、その後10年以内にお母様も亡くなった(二次相続)というケースを想定してみましょう。

- 一次相続:お母様やお子様が、お父様の遺産に対して相続税を納税。

- 二次相続:お子様が、お母様の遺産に対して相続税を計算。

この「二次相続」の際、お母様が数年前に払った「一次相続の税金」の一部を、お子様の税金から差し引くことができるのです。

自分は相次相続控除の対象?3つの適用要件

相次相続控除は、誰でも使える制度ではありません。

適用を受けるためには、次の3つの要件をすべて満たす必要があります。

適用要件チェックリスト

- 今回の相続で「相続人」になっている

- 今回の被相続人が、過去10年以内に相続・遺贈または相続時精算課税に係る贈与によって財産を取得している(一次相続)

- 一次相続の際、今回の被相続人に相続税が課されている

これらの要件について、詳しく見ていきましょう。

(1)今回の相続で「相続人」であること

相次相続控除を受けられるのは、今回の相続で実際に財産を取得した「相続人」に限られます。

相続人であれば、法定相続でも遺言による相続でも適用対象となります。

そのため、以下の人は相次相続控除の適用を受けられません。

相次相続控除の対象外

- 相続人以外の受遺者(相続人でない孫や第三者など)

- 相続放棄をした人

- 相続欠格や廃除によって相続権を失った人

(2)前回の相続から「10年以内」であること

前回の相続開始日(亡くなった日)から、今回の相続開始日までが10年以内である必要があります。

1日でも10年を超えると、相次相続控除は使えません。

(3)今回の被相続人に「前回の相続で相続税が課されている」こと

前回の相続(例:お父様の時)、遺贈または相続時精算課税に係る贈与によって、今回の被相続人(例:お母様)が財産を取得し、そこに相続税が課されていた必要があります。

例えば、以下のような場合は相次相続控除を使えません。

相次相続控除の対象外

- 配偶者の税額軽減を使って、前回の相続税が0円だった

- そもそも前回は相続税の申告自体が不要だった

相続税の申告の要否については、関連記事『相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅』にて詳しく解説しています。

相次相続控除でいくら安くなる?控除額の目安と計算方法

ここまで、「自分は相次相続控除の対象になりそうかどうか」の判断基準を解説してきました。

ここからは、「実際にどれくらい相続税が安くなるのか」について、控除額の目安や計算方法を、具体例を交えて解説していきます。

控除額は一次相続から1年経つごとに10%程度減【目安一覧表】

相次相続控除の控除額は、前回の相続税額をベースに計算され、前回の相続から1年たつごとに10%程度減っていく仕組みです。

控除額の目安

| 前回の相続からの経過年数 | 控除される割合の目安 |

|---|---|

| 1年未満 | 100% |

| 1年以上~2年未満 | 90% |

| 2年以上~3年未満 | 80% |

| 3年以上~4年未満 | 70% |

| 4年以上~5年未満 | 60% |

| 5年以上~6年未満 | 50% |

| 6年以上~7年未満 | 40% |

| 7年以上~8年未満 | 30% |

| 8年以上~9年未満 | 20% |

| 9年以上~10年未満 | 10% |

※実際の控除額は、取得した財産の割合などによって異なります。

例えば、お母様が前回の相続で1,000万円納税しており、その7年3ヶ月後に亡くなった場合、お母様の納税額の30%程度がお子様の相続税から控除されるイメージです。

ただし、上記の割合が、そのまま返ってくるわけではありません。

相次相続控除は、「前回の相続で、誰がどれだけ相続税を払ったか」をもとに、条件に応じて調整された金額が控除される仕組みです。

以下の場合は数百万円単位で相続税が軽減されるケースも珍しくありません。

- 前回の相続からの年数が短い

- 前回の相続で、ある程度まとまった税金を払っている

相次相続控除の計算式【計算機で簡単にわかる】

実務上の正確な計算は、以下のA〜Eの要素を用いて行います。

- A:今回の被相続人が前回の相続で課せられた相続税額

- B:今回の被相続人が前回の相続で取得した純資産価額

- C:今回、財産を取得したすべての人(相続・遺贈・精算課税贈与)が取得した純資産価額の合計

- D:今回のその相続人が取得した純資産価額

- E:前回の相続から今回の相続までの経過年数(1年未満は切捨て)

以下の計算機で簡単に計算ができるので、目安の把握としてぜひご活用ください。

10年以内に2回以上の相続があった場合の税額控除を計算します

【具体例】相次相続控除の計算例

父が亡くなり、子が相続したケースを考えます。

- 一次相続

- 被相続人:祖父

- 相続人:父

- 父が支払った相続税額:1,000万円(A)

- 父が取得した純資産価額:5,000万円(B)

その5年後に父が亡くなりました。

- 二次相続

- 被相続人:父

- 相続人:子と母の2人

- 相続人全体の取得額:1億円(C)

- 子が取得した財産:6,000万円(D)

- 経過年数:5年(E)

上記を相次相続控除額の計算式に当てはめると、以下の通りです。

相次相続控除額の計算

A × (C ÷ (B−A)) × (D÷C) × (10 − E) ÷ 10

= 1,000万円 × (1億円 ÷ (5,000万円 − 1,000万円)) × (6,000万円 ÷ 1億円) × (10年 − 5年) ÷ 10

なお、C÷(B−A)が1を超える場合には、1として計算する必要があります。

今回の例では「C ÷ (B − A) = (1億円 ÷ (5,000万円 − 1,000万円)) = 2.5」になるため、ここは1として計算します。

その結果、この計算例では相次相続控除額は以下のようになります。

1,000万円 × 1 × (6,000万円 ÷ 1億円) × (10年 − 5年) ÷ 10 = 300万円

相次相続控除を適用するには申告が必要?

相次相続控除の申告が必要なケース

まず、相次相続控除を適用しても納税額が残る場合は、期限内の申告が必須です。

特に相続した不動産や株式を売却する予定がある場合は、取得費加算の特例を適用するために相続税の申告が必要なので、必ず行いましょう。

また、税額が0円になる場合でも、「配偶者の税額軽減」や「小規模宅地等の特例」などを併用して初めて0円になるケースでは、それらの特例を適用するために申告手続きが必要となります。

申告不要のケースでも入念な確認が重要

相次相続控除のみの適用で相続税がゼロになる場合は、申告は不要です。

ただし、計算ミスで相続税がゼロになると思い込んでいると、あとで税務署からの指摘が入り、本来の税金に加えて「無申告加算税」や「延滞税」といった重いペナルティを課されるリスクがあります。

特に相次相続控除の計算は、前回の相続税額や経過年数(1年未満切り捨ての年単位計算)など複雑な確認が必要です。少しでも不安があるなら、まずは相続に強い税理士にシミュレーションを依頼し、正確な納税額(または0円の根拠)を確認しておくのが最も確実で安心な方法といえます。

関連記事

相続税の延滞税はいくら?税率・計算方法と無申告・過少申告加算税との違い

申告の期限

相次相続控除を適用して申告を行う場合、その期限は「被相続人が亡くなったことを知った日の翌日から10ヶ月以内」です。

この期限は通常の相続税申告と同じですが、相次相続控除を受けるためには前回の相続税の申告書(控え)などの資料を揃える必要があり、準備に意外と時間がかかります。

もし期限を1日でも過ぎてしまうと、計算ミスがあった際と同様に延滞税や無申告加算税などのペナルティが課されるため、早めに税理士へ相談してスケジュールに余裕を持たせることが大切です。

10ヶ月の申告期限は思った以上に早く来ます。相次相続控除の適用には前回の申告書の取り寄せなど準備に時間がかかるため、気づいた時点で早めに動くことが重要です。まずは相続専門の税理士に相談し、スケジュールを確認しましょう。

アトム相続税理士事務所は、相談予約の受け付けを24時間365日いつでも対応中です。気軽にお問い合わせください。

相次相続控除の申告の必要書類一覧

相次相続控除の計算では、前回の相続で、誰が・いくら相続税を納めたかを確認する必要があります。

そのため、次の書類が重要になります。

| 書類名 | 確認できる内容 |

|---|---|

| 相続税申告書 第1表 | 前回の納税額 |

| 相続税申告書 第11表 | 前回の取得財産額 |

| 相続税申告書 第11表の2 | 「相続時精算課税」を適用していた場合の財産額 |

| 相続税申告書 第14表 | 生前贈与加算の対象財産等の明細 |

| 相続税申告書 第15表 | 相続財産の種類別価額(全体の集計表) |

前回の相続税申告書が見当たらない場合の対処法

実家の片付けをしても、前回の相続税申告書が見つからないこともあるでしょう。しかし、あきらめる必要はありません。

税務署の「申告書等閲覧サービス」を利用すれば、過去に提出した申告書の内容を確認(または写真撮影)することができます。

申告書等閲覧サービスについて

- どこで行う?

「前回の被相続人」が亡くなった時の住所地を所轄する税務署です。 - 何ができる?

過去の申告書の内容を閲覧できます。現在は、スマートフォン等による写真撮影も認められています。 - 必要なもの

本人確認書類や、相続人であることがわかる戸籍謄本などが必要です。

この方法を使えば、正確な数字をそのまま確認できるため、申告ミスの心配も減ります。

相続税申告済みの場合や未分割の場合はどうする?

相続税申告済みの場合や未分割の場合でも、相次相続控除の適用は可能です。

相続税申告済みの場合

すでに相続税の申告を済ませた後で相次相続控除の存在に気づいた場合でも、あきらめる必要はありません。

申告期限から5年以内であれば、「更正の請求」を行うことで、納めすぎた税金の還付を受けることが可能です。

未分割の場合

相続税の申告期限までに遺産分割が決まらない「未分割」の状態でも、相次相続控除を適用して申告を行うことが可能です。

この場合、一旦は「法定相続分で財産を分けた」と仮定して計算を進め、申告します。

なお、「配偶者の税額軽減」や「小規模宅地等の特例」を併用したい場合は、この際に「申告期限後3年以内の分割見込書」をあわせて提出しておく必要があります。

後日、無事に遺産分割がまとまった段階で、実際の分割割合に基づき相続税を再計算します。その後の対応は以下の通りです。

- 税額が安くなる場合: 分割確定後4ヶ月以内に「更正の請求」を行い、払いすぎた税金の還付を受けます。

- 税額が高くなる場合: 「修正申告」を行い、不足分の税金を納付します。

関連記事

遺産が未分割でも相続税の申告を|デメリットや申告書の書き方を解説

一次相続で相次相続控除を見据えた注意点

配偶者の税額軽減を使い切ると相次相続控除が使えなくなるケース

一次相続では多くの場合、「配偶者の税額軽減」を活用して配偶者の相続税をゼロにしようとします。しかし、配偶者の税額軽減によって一次相続の相続税が0円になった場合、相次相続控除の適用要件のひとつである「前回の相続で相続税が課されていること」を満たせなくなります。

つまり、一次相続で配偶者の税負担をゼロにすると、その配偶者が亡くなった際の二次相続で、相次相続控除を使えなくなる可能性があるのです。

二次相続が10年以内に起きると予想される場合は、あえて一次相続で配偶者が少額でも相続税を納めておくことで、相次相続控除の適用要件を維持できます。結果として、一次相続・二次相続を通じた総税負担が軽くなるケースがあるでしょう。

一次相続の取得割合をどう決めるか

とはいえ、相次相続控除を見据えて「一次相続で配偶者にあえて税負担を生じさせる」という判断には、慎重な検討が必要です。

以下のようなケースでは一次相続での税負担を抑えた方が、かえって家族全体の利益になることもあります。

- 二次相続がいつ起きるか予測が難しい(10年を超えれば控除が消滅するため)

- 配偶者の今後の生活資金を最優先に確保したい

- 財産の大半が自宅などの不動産で、納税資金の確保や遺産分割が難しい

一次相続で誰がどれだけ財産を取得するか、二次相続で誰にどのくらい相続税がかかるかは、家族全体・長期的な視点から判断する必要があります。この試算は「二次相続シミュレーション」と呼ばれ、専門的な知識と計算が必要なため、税理士への相談をお勧めします。

相次相続控除と併用できる特例・税額控除

配偶者の税額軽減

配偶者が遺産を受け取る際、「1億6,000万円」または「法定相続分」のいずれか多いほうまで相続税がかからない制度です。

相次相続控除と併用可能ですが、この特例を使うには、税額が0円になっても申告が必須です。

配偶者の税額軽減については、関連記事『配偶者の税額軽減は1.6億円以上!デメリットや適用要件も解説』をご覧ください。

贈与税額控除

暦年贈与で亡くなる前3年〜7年以内(相続開始時期による)に行われた贈与は、相続税の対象になります。(生前贈与加算)

しかし、贈与時に贈与税を支払っている場合は、その分を相続税から差し引けます。

なお、生前贈与加算で遡る期間は3年から段階的に延長されており、以下の通りです。

| 相続開始日 | 遡る期間 |

|---|---|

| 2026年12月31日まで | 相続開始前3年以内 |

| 2027年1月1日~2030年12月31日 | 2024年1月1日から死亡日まで |

| 2031年1月1日以降 | 相続開始前7年以内 |

ただし、相続開始の日が2027年1月2日以後の場合、延長された4年間(亡くなる3~7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

未成年者の税額控除

相続人が18歳未満の未成年である場合に適用されます。

「相続した年齢から18歳までの年数×10万円」が、相続人である未成年者の相続税額から控除されます。

未成年者控除の年数計算は、まず相続時の年齢を満年齢(1年未満の月数は切り捨て)で求め、そこから18歳までの年数を算出します。この年数に1年未満の端数がある場合は切り上げて1年として計算します。

また、相続税額が控除額より少ない場合、余った控除額は扶養義務者の相続税額に適用できます。

未成年者の税額控除について詳しくは、関連記事『相続税の未成年者控除とは?いくら控除される?計算方法・適用要件を解説』にて解説しています。

障害者の税額控除

相続人が85歳未満の障害者である場合に受けられる控除です。

一般障害者の場合は「相続した年齢から85歳までの年数×10万円」、特別障害者の場合は「相続した年齢から85歳までの年数×20万円」が相続税額から控除されます。

年数の計算は、まず相続時の年齢を満年齢(1年未満の月数は切り捨て)で求め、そこから85歳までの年数を算出します。

この年数に1年未満の端数がある場合は切り上げて1年として計算します(例:40歳3か月の場合、満40歳→85歳まで45年=一般障害者なら450万円の控除)。

未成年者の税額控除と同じように、控除額が余った場合には扶養義務者に残りを適用できます。

障害者の税額控除について詳しくは、関連記事『相続税の障害者控除|等級などの要件や申告義務は?控除しきれない時はどうする?』にて解説しています。

相次相続控除に関するよくある質問(FAQ)

ここからは、相次相続控除についてよくある質問にお答えします。

Q.相次相続控除は自動で適用されますか?

相次相続控除は自動で適用されません。相次相続控除を受けるためには、相続税の申告書に必要事項を記載し、「第7表(相次相続控除額の計算書)」を添付する必要があります。

申告書に記載しなければ、要件を満たしていても控除は受けられないため、注意が必要です。

なお、相次相続控除のみの適用で相続税がゼロになる場合は申告不要ですが、計算ミスによる申告漏れのリスクがあります。少しでも不安があれば、相続に強い税理士への確認をお勧めします。

Q.同時死亡や遺産分割中の二次相続でも相次相続控除は使える?

同時死亡の場合は使えませんが、遺産分割中の二次相続(数次相続)なら使えます。

- 同時死亡の場合

事故などで同時に亡くなったと推定される場合、亡くなった方同士の間では「相続」が発生しなかったものとみなされます。

そのため、相次相続控除の前提である「一次相続で相続税を納めた」という事実が生まれず、この控除は適用できません。 - 遺産分割中の二次相続

一次相続の分割協議中に相続人が亡くなった場合でも、要件を満たしていれば相次相続控除を適用できます。

この場合、一次相続と二次相続の申告を並行して行うなど非常に複雑になるため、早急に専門家へ相談することをおすすめします。

Q.相続税申告済みでも相次相続控除は使えますか?

条件を満たしていれば、使える場合があります。

たとえば、相続税申告後に相次相続控除の適用漏れに気づいた場合でも、法定申告期限から5年以内であれば、「更正の請求」を行うことで納めすぎた税金の還付を受けられる可能性があります。

ただし、更正の請求には期限があるため、気づいた時点で早めに税理士への相談がおすすめです。

まとめ|相次相続控除は申告期限(10ヶ月)までに

相次相続控除は、短期間に重なった不幸に対する国からの配慮とも言える制度です。しかし、この控除を適用したとしても、相続税の申告期限は「相続があったことを知った日の翌日から10ヶ月以内」と非常にタイトです。

- 10年以内に身内を亡くしている

- 前回の相続で税金を払った記憶がある

これらに該当する場合は、まずはお手元に前回の申告書があるか確認しましょう。

「自分のケースでどれくらい税金が安くなるか具体的に知りたい」という方は前回の申告書をご用意の上、相続専門の税理士へご相談ください。

アトム相続税理士事務所は、年中無休で相談予約を受付中です。まずは気軽にお問い合わせください。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士