贈与税の延滞税の計算方法を解説|ケース別の計算例つきでよくわかる

「贈与税申告の期限を過ぎてしまった」

「贈与税の延滞税っていくらかかる?」

延滞税とは、贈与税を決められた期間内に納付せず、納付額に不足が生じた場合に課される利子のようなものです。

延滞税の税率は、贈与税の納付が遅れた期間によって2段階にわけられており、さらに毎年の経済状況が反映されて変動します。

この記事では、贈与税の延滞税の税率や計算方法を解説します。

また、ケース別の延滞税の計算例も紹介するので、ぜひ最後までお読みください。

贈与税の延滞税の基本知識

贈与税の延滞税とは、贈与税の納付期限までに正しい贈与税額を納められなかった場合に課される附帯税(本税とは別に課税される追加の税金)です。

贈与税の課税条件や納付期限について詳しく知りたい方は、関連記事『贈与税はいくらから課税される?年間110万円の贈与からが基本』をお読みください。贈与税の基本知識を幅広く解説しています。

贈与税の延滞税が課せられるケース

贈与税の延滞税が課されるのは、以下の3ケースです。

- 贈与税を納付期限(原則、贈与した年の翌年3月15日)までに完納しないとき

- 期限後申告書または修正申告書を提出した場合で、納付しなければならない税額があるとき

- 更正または決定の処分を受けた場合で、納付しなければならない税額があるとき

贈与税の延滞税は国が計算してくれる

実は、支払うべき延滞税の計算は、国(税務署)がおこなってくれます。

申告期限が過ぎた後に贈与税申告を行うと、支払うべき延滞税の金額が書かれた納付書が送られてくるので、それに従い納付するという流れです。

なお、延滞税の納付書が届くまでの期間は、税務署の繁忙状況などにより異なります。

一般的には不足額の納付した日や期限後申告書を提出等した日から数週間から1か月程度で届くことが多いですが、「〇日で届く」と明確に決まっているわけではありません。

延滞税と延滞金の違い

延滞税に似たものとして「延滞金」というものがあります。

延滞税は贈与税や相続税などの「国税」の納付が遅れたときに支払う税金です。対して、延滞金は住民税などの「地方税」の納付が遅れたときに支払う税金です。

よって、贈与税の未納付に対してかかるのは延滞金ではなく「延滞税」です。

贈与税の延滞税の税率

延滞税の計算を行うためには、まず税率を正しく知ることが大切です。

延滞税の税率は、納付が遅れた期間の長さに応じて変動するとともに、毎年見直しが行われ、その年の経済状況などを反映して変更されます。

順を追っていけば十分理解できる仕組みなので、以下で丁寧に解説します。

延滞税の税率は2段階で設定されている

延滞税の税率は、贈与税の納付が遅れた期間によって2段階にわかれています。

具体的には、納期限を過ぎてから2か月以内に納付した場合と、2か月を超えてから納付した場合で異なります。納期限とは、贈与税の納付期限とは別のものです。のちほど詳しく解説します。

本来、延滞税の税率は納期限の翌日から2か月以内に納付した場合が「年7.3%」、納期限の翌日から2か月経過してから納付した場合が「年14.6%」と定められていました。

しかし、2000年(平成12年)以降、長引く低金利状況に対応するため、毎年の経済状況を反映した「延滞税特例基準割合」という指標が導入されました。これにより、延滞税の実際の税率は毎年変動するようになりました。

例として、2024年(令和6年)の延滞税率を見てみましょう。

2024年は、納期限から2か月以内の納付なら年2.4%、2か月を超えた納付では年8.7%となっています。このように、現在の延滞税率は当初の規定よりも大幅に低く設定されています。

直近の贈与税の延滞税の税率(~令和6年)

平成30年から令和6年の延滞税の税率は、以下のとおりです。

| 期間 | 納期限の翌日から2か月以内 | 納期限の翌日から2か月経過 |

|---|---|---|

| 令和6年1月1日~令和6年12月31日 | 年2.4% | 年8.7% |

| 令和5年1月1日~令和5年12月31日 | 年2.4% | 年8.7% |

| 令和4年1月1日~令和4年12月31日 | 年2.4% | 年8.7% |

| 令和3年1月1日~令和3年12月31日 | 年2.5% | 年8.8% |

| 平成30年1月1日~令和2年12月31日 | 年2.6% | 年8.9% |

| (参考)原則の税率 | 年7.3% | 年14.6% |

参考:国税庁『No.9205 延滞税について』

納期限は贈与税の納付が遅れた理由によって異なる

延滞税の税率は、納期限の翌日から2か月以内か、2か月を経過しているかで変わると解説しました。この「納期限」は、贈与税の納付期限とは異なる場合があります。

贈与税の納付期限(翌年の2月1日~3月15日)は、「この日までに贈与税を納めてください」という期限です。対して納期限は、延滞税の税率の起算点です。

納期限は、贈与税の納付が遅れた理由によって異なります。以下でケース別の納期限を解説します。

※以下の解説で出てくる相続税の延滞税の税率は、令和6年のものです。

納付期限までに贈与税の申告はしたが、納付はしていない場合

期限内(翌年の3月15日まで)に贈与税申告したものの、納付はしていない場合の納期限は、贈与税の納付期限と同じです。

贈与税の延滞税の税率は、贈与税の納付期限の翌日から2か月間が年2.4%、それ以降が年8.7%となります。

期限後申告や修正申告した場合

期限後申告や修正申告した場合の納期限は、期限後申告書や修正申告書を提出した日です。

つまり、期限後申告書や修正申告書を提出した日の翌日から2か月間は、贈与税の延滞税の税率が年2.4%となり、それ以降は年8.7%に変わります。

期限後申告:贈与税の申告期限内に申告を行わず、期限が過ぎてから申告すること

修正申告:贈与税の申告期限内に申告をしたが、内容に誤りがあり期限が過ぎてから申告しなおすこと

期限後申告や修正申告した場合

税務署による更正処分・決定処分を受けて納税する場合の納期限は、更正通知書が発送された日から1か月後の日です。更正通知書が届いた日からではなく、発送された日から1か月なので注意してください。

更正通知書とは、税務調査などで贈与税の過少申告や無申告が発覚した場合に税務署から送られてくる文書です。

贈与税の延滞税の税率は、納付期限の翌日から納期限までと、納期限の翌日から2か月間は年2.4%です。2か月を経過した後は、年8.7%の延滞税がかかります。

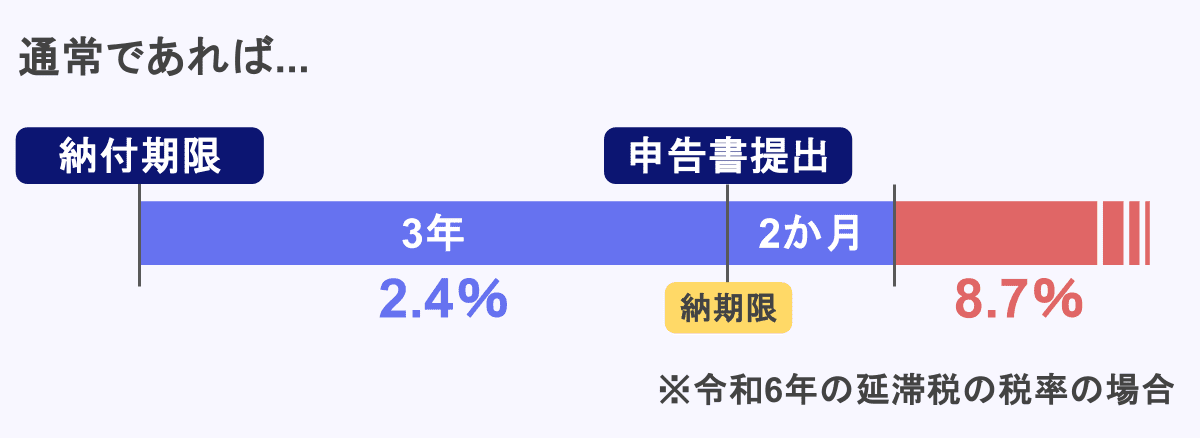

延滞税の計算期間の特例|延滞税には除算期間がある

通常、贈与税の申告期限内に申告書を提出しているケースでは、修正申告や更正した場合、修正申告書を提出した日(または更正通知書を出した日)まで延滞税が計算されます。

たとえば納付期限から3年後に修正申告した場合、延滞税がかかる期間と税率は、以下の図のようになります。

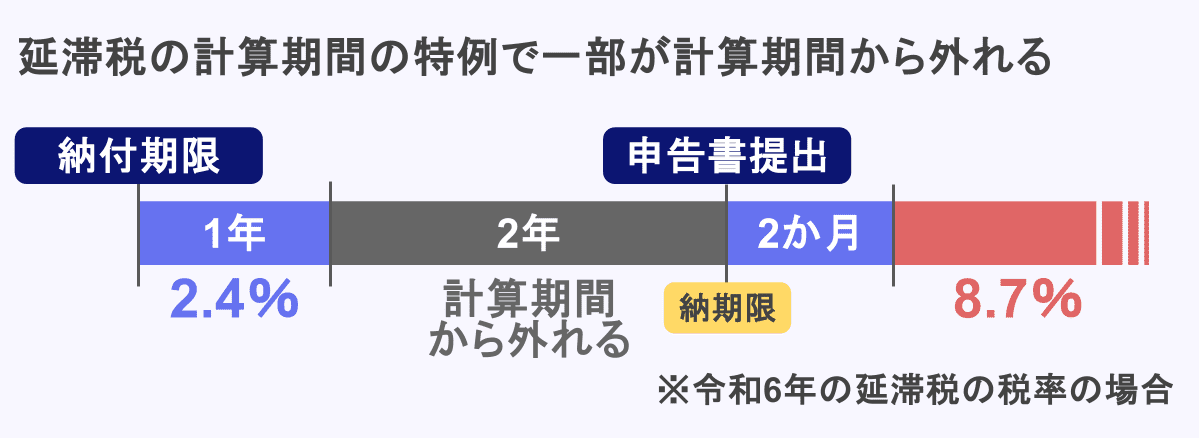

しかし、延滞税の計算期間の特例では、申告期限から1年以上経過した後に修正申告や更正が行われた場合、延滞税の計算上、その1年が経過する日の翌日から修正申告書を提出した日(または更正通知書を出した日)までの期間を含めないとされています。

よって、納付期限から3年後に修正申告した場合は、以下の図のように、2年間を延滞税の計算期間から外すことができます。

ただし、申告者が贈与税の負担を軽くしようと、故意に財産を隠していたような場合などには、この特例を適用することができませんので注意してください。

贈与税の延滞税の計算方法

贈与税の延滞税の計算式

贈与税の延滞税の計算式は次のとおりです。

贈与税の延滞税の計算式

追加で納める贈与税額 × 延滞税の税率 × 延滞日数 ÷ 365日

贈与税の延滞税を計算するときのルール

贈与税の延滞税の計算には、以下のようなルールがあります。

- 算出した延滞税が1,000円未満の場合、納付の必要はなし

- 追加で納める税額に、10,000円未満の端数があるときは切り捨てて計算

- 算出した延滞税の額が1,000円以上で、100円未満の端数があるときは切り捨てて納付

贈与税の延滞税の計算例

贈与税の延滞税を計算する流れを、以下の2つのケースの計算例を用いて解説します。

(1)期限内に贈与税申告したが、納付はしていない場合の延滞税の計算

(2)期限後に修正申告した場合の延滞税の計算

(1)期限内に贈与税申告したが、納付はしていない場合の延滞税の計算

贈与税の納付期限までに贈与税申告はしたけれど、贈与税の納付はしていない場合にかかる延滞税の計算例です。

贈与税の納付期限の翌日から、実際に贈与税が納付された日までの期間に対して延滞税が課税されます。

納付期限から2か月以内に納付を済ませた場合は、2か月以内の税率で計算します。納付期限から2か月を経過していた場合は、2か月以内の税率と2か月経過の税率の両方を使用して計算します。

【条件】

贈与税の納付期限:令和3年3月15日

贈与税額:200万円

【納付期限に1か月遅れて納付した場合】

納付期限に1か月遅れて、令和3年4月15日に贈与税を納めた場合の延滞税の計算です。

200万円×2.4%×31日÷365日≒4,000円(100円未満切捨)

この場合の贈与税の延滞税は4,000円です。

【納付期限に3か月遅れて納付した場合】

納付期限に3か月遅れて、令和3年6月15日に贈与税を納めた場合の延滞税の計算です。

①納付期限から納付するまでの3か月のうち、税率が2.4%の2か月間の延滞税

200万円×2.4%×61日÷365日≒8,021円(1円未満切捨)

②納付期限から納付するまでの3か月のうち、税率が8.7%の1か月間の延滞税

200万円×8.7%×31日÷365日≒14,778円(1円未満切捨)

①+②

8,021円+14,778円≒22,800円(100円未満切捨)

この場合の贈与税の延滞税は22,800円となります。

(2)期限後に修正申告した場合の延滞税の計算

贈与税の申告期限内に申告・納付をしたけれど、後から少なく申告・納付していたことに気がつき、修正申告する場合にかかる延滞税の計算例です。

【条件】

贈与税の納付期限:令和3年3月15日

期限内に相続税申告・納付済み

修正申告時に追加で納める贈与税は20万円

【1年後に修正申告した場合】

納付期限から1年後の令和4年3月15日に修正申告、修正申告から1か月後の令和4年4月15日に贈与税を納付した場合の延滞税の計算です。

①納付期限から修正申告するまでの1年の延滞税

20万円×2.4%=4,800円

②修正申告してから納付するまでの1か月の延滞税

20万円×2.4%×31日÷365日=407円

①+②

4,800円+407円≒5,200円(100円未満切捨)

相続税の延滞税は5,200円となります。

【3年後に修正申告した場合】

納付期限から3年後の令和6年3月15日に修正申告、修正申告から1か月後の令和6年4月15日に贈与税を納付した場合の延滞税の計算です。

延滞税の計算期間の特例により、修正申告するまでの3年間のうち、延滞税の課税期間は1年のみとなります。

そのため、【1年後に修正申告した場合】と同じく、以下の計算式で延滞税が算出できます。

①納付期限から修正申告するまでの3年のうち、1年間のみ延滞税が課税される

20万円×2.4%=4,800円

②修正申告してから納付するまでの1か月の延滞税

20万円×2.4%×31日÷365日=407円

①+②

4,800円+407円≒5,200円(100円未満切捨)

贈与税の延滞税は5,200円となります。

延滞税以外に加算される附帯税

贈与税を期限までに申告・納付しなかった場合や、本来よりも少なく申告・納付してしまった場合に課せられる、延滞税以外の附帯税を解説します。

無申告加算税|贈与税の申告自体していない場合

贈与税を期限までに申告・納付しなかった場合には、「無申告加算税」が課されます。

無申告加算税は通常、納付する贈与税額やタイミングに応じて10~30%の税率で課されますが、申告期限から1か月以内に自主的に期限後申告を行えば課税されません。

また、1か月経過後でも税務署に指摘される前に、自主的に期限後申告を行えば5%の税率で済みます。

贈与税の無申告加算税について詳しくは、関連記事『贈与税申告を忘れると無申告課算税の対象|ほかの加算税もあわせて解説』をお読みください。無申告加算税を課されないための対策も紹介しています。

過少申告加算税|税務署の指摘で追加納付した場合

税務署の指摘により、実際の贈与税額よりも少ない金額を申告していたことが発覚した場合は、延滞税に加えて「過少申告加算税」が加算されます。

過少申告加算税が課税されるのは、税務調査の事前通知を受けたあとに、追加納付の必要が生じた場合です。

よって、自分で過少申告に気がつき、修正申告をおこなった場合には過少申告加算税は課せられません。

重加算税|脱税を目的に虚偽の申告をした場合

贈与税の課税を逃れるために、財産を隠したり証拠書類を偽装したり、虚偽の申告をした場合には、無申告加算税や過少申告加算税の代わりに「重加算税」が課されることがあります。

重加算税の税率は、申告書を提出していた場合は35%、提出していなかった場合は40%と、非常に高く設定されています。

なお、過去5年以内に贈与税で無申告加算税または重加算税を課されたことがある場合には、上記にさらに10%の税率が加算されます。

贈与税の延滞税に関する不安は税理士に相談

贈与税の延滞税の負担を抑えたい場合には、早急に贈与税申告と納付を行うことが重要です。申告・納付期限が過ぎた後も放っておくと、延滞税はどんどん膨れ上がってしまいます。

とはいえ急いで申告したあまり、申告内容を誤ってしまっては元も子もありません。

もし「自分で正確に贈与税申告する自信がない」という方は、ぜひ一度税理士に相談してください。贈与税の計算や申告手続きをスムーズに進め、納める延滞税を最小限に抑えることができます。

また、「贈与税の申告期限に間に合いそうにない」と悩んでいる方のご相談もお待ちしています。たとえば、一度概算で贈与税の申告と納付を行い、あとで正確な税額を算出して差額分を還付してもらう更正の請求などのご提案もできます。

「税理士に相談」というとハードルが高いように感じられるかもしれませんが、みなさまの資産を最大限守るためには専門的な知識が不可欠です。ぜひ一度、お気軽にご相談ください。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士