贈与税の納付書の書き方が見本つきでわかる|入手方法や提出先も解説

通常、年間110万円を超える贈与を受け取った場合、受贈者(贈与された側)は贈与税の納付書を作成して、贈与税を納付する必要があります。

「納付書なんて書いたことがないからわからない…」と思う方もいるかもしれませんが、贈与税の納付書は、記入する情報がそろっていれば簡単に作成できます。

この記事では、贈与税の納付書の書き方を、見本付きで丁寧に解説します。

また、贈与税の納付書がどこでもらえるのか、贈与税の納付方法についても解説します。

贈与税の納付書の書き方と手順【見本つき】

贈与税の納付書には、「納付書(領収済通知書)」という用紙を使用します。

この用紙は贈与税以外にも、相続税や所得税をはじめとする色々な税金を納付するときに使われます。

ただし、この記事ではわかりやすいように「贈与税の納付書」と表記します。

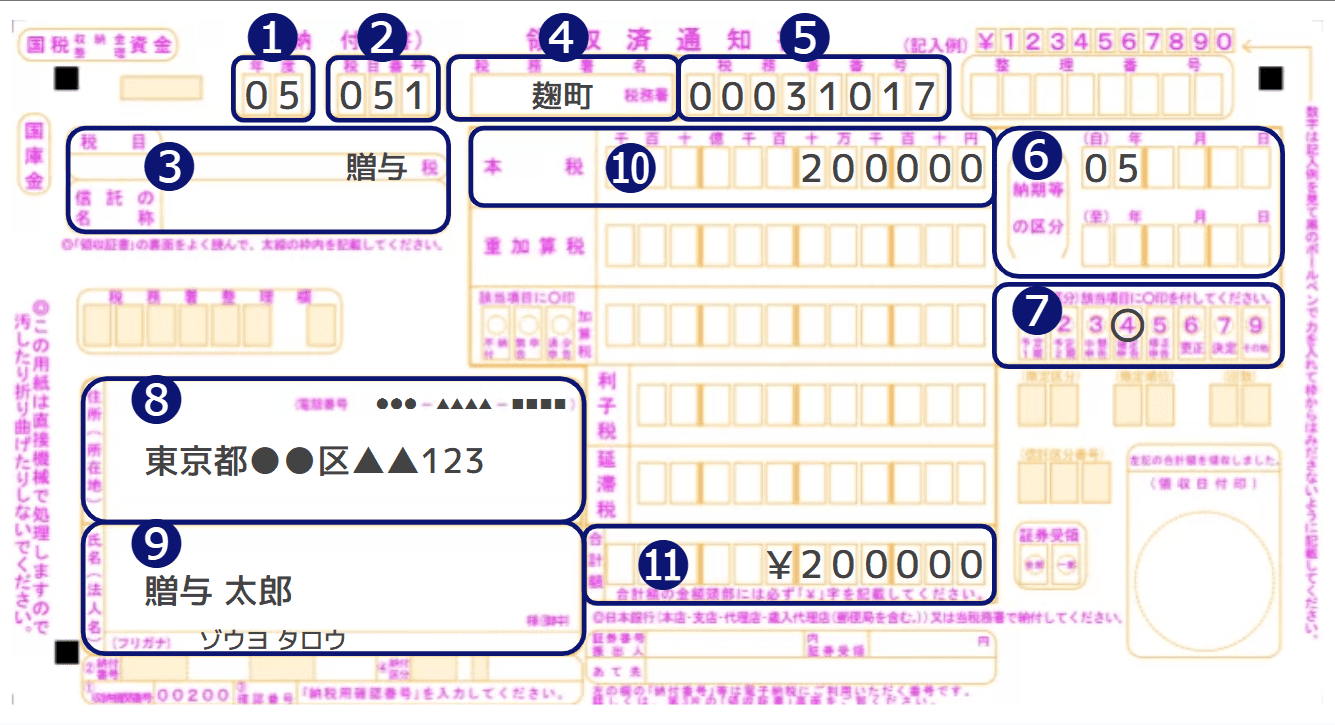

以下が贈与税の納付書の記入例です。項目順に書き方を解説していきます。

【贈与税の納付書の記入例】

①年度

ここには贈与税を納付するときの会計年度を和暦で記入します。

国(税務署)の会計年度は4月1日から翌年の3月31日です。

贈与税は、贈与を受けた翌年の2月1日から3月15日の間に申告・納付を行うため、贈与を受けた年を記入すれば良いです。

もし申告期限が過ぎている、過去の贈与分の贈与税を納付する場合でも、納付時の会計年度を記入するため注意してください。

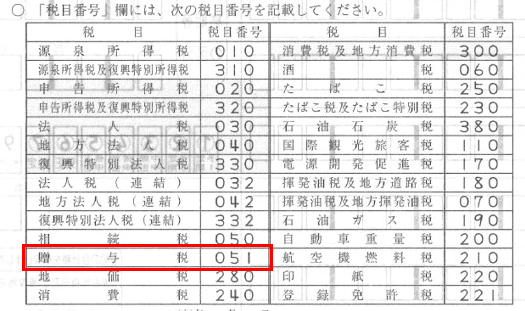

②税目番号

ここには税目番号を記入します。

贈与税の税目番号は「051」と決められているため、「051」と記入します。

税目番号は、納付書の裏面で確認できます。

③税目

ここには税目を記入します。

贈与税の納付書を作成する場合は、「贈与」と記入しましょう。ひらがなでもカタカナでも漢字でも問題ありません。

なお、税目の下段にある「信託の名称」という欄の記入は必要ありません。

④税務署名

ここには申告先の税務署名を記入します。

申告先の税務署は原則、受贈者(贈与を受けた側)の住所地を管轄している税務署です。

税務署で納付書を受け取った場合には、受け取った税務署名がすでに印字されていることがあります。申告先の税務署名が記入されていればそのまま作成を進めて問題ありません。税務署名が違う場合には、二重線で消してから正しい税務署名を記入しましょう。

管轄の税務署は、国税庁『税務署の所在地などを知りたい方』で、郵便番号や都道府県から調べることができます。

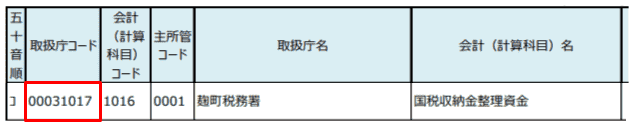

⑤税務署番号

ここには、上の「④税務署名」で記入した税務署の税務署番号を記入します。

税務署番号は日本銀行『歳入金等取扱庁一覧』の「一覧全文ダウンロード」というPDFファイルで確認できます。PDF内の「取引庁コード」が税務署番号です。④で記入した税務署名を探して、該当の取引庁コードを⑤の欄に記入してください。

【取引庁コード】

もし税務署番号がわからない場合は、納付書の受け取りを税務署で行うと、税務署名と税務署番号が印字済みの納付書をもらえます。

⑥納期等の区分

ここには贈与された年を和暦で記入します。贈与税は、1年分の贈与をまとめて申告・納付するため、月日の記入は必要ありません。

下段の記入は必要ありません。

上段:05(贈与を受けた年)

下段:記入無し

⑦申告区分

ここは、贈与税の納付書の場合、4番の確定申告に丸をつけます。

贈与税の納付は確定申告とは別物ですが、納付書上は4番の確定申告で問題ありません。

⑧住所と電話番号

ここには受贈者の住所と電話番号を記入します。電話番号は固定電話でも携帯電話でも問題ありません。

なお、贈与者(贈与した側)の住所や電話番号を記入する必要はありません。

⑨受贈者の氏名

ここには受贈者の氏名とフリガナを記入します。

贈与者の氏名を記入する必要はありません。

⑩本税

ここには納付する贈与税の金額を記入します。

贈与税申告書の「⑳申告期限までに納付すべき税額」に記入した数字をそのまま書けば問題ありません。

期限内に贈与税を申告・納付する場合は、本税の下の「重加算税」「加算税」「利子税」「延滞税」を記入する必要はありません。

関連記事

⑪合計額

ここには上の「⑩本税」に記入した金額と同じ金額を記入します。

ただし、こちらの欄には金額の頭に「¥」を付ける必要がありますので注意してください。

なお、贈与税の納付書は書き損じた場合、二重線で訂正することができますが、この「合計額」の欄のみは二重線での訂正が認められません。

もし書き間違えてしまった場合は、一から書き直す必要があります。

贈与税の納付書の入手方法

贈与税の納付書は、税務署か金融機関で受け取ることができます。

贈与税の納付書を税務署で入手する

税務署で贈与税の納付書を入手する場合には、窓口で受け取る方法と、郵送で受け取る方法の2つがあります。

窓口で受け取る

納付書の受け取りは、贈与税の納付先の税務署でなくても可能です。また、窓口で納付先の税務署を伝えると、上記で解説した納付書の、④税務署名と⑤税務署番号を印字してくれます。

郵送で受け取る

税務署に納付書の送付を依頼することで、自宅に郵送してもらうこともできます。

すべての税務署が納付書の郵送に対応しているかどうかは不明なため、一度電話で確認してから依頼すると確実です。

郵送を依頼したい場合には、以下の情報をまとめて送ることをおすすめします。

- 納付書の送付依頼

- 納付書の必要部数

- 贈与税を納付する税務署名

- 受け取り人の連絡先

- 返送用の封筒と切手

贈与税の納付書は「合計額」の欄を書き損じてしまうと、書き直しになってしまうため、少し多めにもらうようにしましょう。

贈与税の納付書を金融機関で入手する

納付書は銀行をはじめとする金融機関でも受け取ることができます。

しかし、納付書の取り扱いがない機関や、在庫の関係で必要枚数もらえないこともあるため、事前に電話で問い合わせてから受け取りに行くことをおすすめします。

※贈与税の納付書はインターネットで入手できない

贈与税の納付書は、インターネットから入手することができません。そのため、前述した場所で受け取るようにしてください。

なお、「ダイレクト納付」という方法を使うと、そもそも贈与税の納付書の作成をせずに、インターネットで贈与税の申告・納付を済ませることができます。

ダイレクト納付とは、国税電子申告・納税システム「e-Tax」を利用して、インターネット上で贈与税申告をした後、指定の口座から贈与税を納付する方法です。

贈与税の納付先と納付方法

贈与税は、受贈者の住所地を管轄している税務署に納付します。

納付方法は、以下の4つです。

贈与税の納付方法

- 金融機関で納付

- 税務署で納付

- コンビニエンスストアで納付

- クレジットカードで納付

それぞれの納付方法について解説していきます。

金融機関で納付

銀行や信用金庫、郵便局などの金融機関から贈与税を納付できます。

基本的には住所地にかかわらず、全国の金融機関から納付手続きが行えます。ただし、ATMからの振り込みはできないため、窓口で納付手続きをしてください。

金融機関で納付するポイント

- 最寄りの金融機関で納付できる

- ATM振り込みでは納付できない

- 窓口が開いている時間に行く必要がある

税務署で納付

贈与税を申告する税務署の納税窓口で納付することもできます。

税務署の場合は、現金で納付します。

納付するための現金を持ち歩くことになるため、納税額が多額になる場合には他の納付方法を検討した方が良いかもしれません。

税務署で納付するポイント

- 贈与税申告と納付を同時に行える

- 不明点を税務職員に確認できる

- 現金を持ち歩くリスクがある

コンビニエンスストアで納付

国税庁のホームページで贈与に関する情報を入力し、専用のQRコードを作成することで、コンビニエンスストアでも贈与税を納付できます。

ただし、コンビニエンスストアで納付できる贈与税は、上限額が30万円と決められています。

コンビニエンスストアでの贈与税の納付に関して詳しくは、国税庁『コンビニ納付(QRコード)』をお読みください。

コンビニエンスストアで納付するポイント

- 基本24時間いつでも納付できる

- 別途、QRコードの用意が必要

- 贈与税納付の上限額が30万円

クレジットカードで納付

クレジットカードで贈与税の納付手続きをする場合、納付書の作成が不要になり、代わりに『国税クレジットカードお支払サイト』に必要事項を入力します。

クレジットカード納付だと、納付の手続きから引き落としまで、約1か月延長できます。また、贈与税の分割払いも指定できます。

クレジットカードで納付できる贈与税額は1,000万円未満で、クレジットカードの決済可能額以下とされています。

また、贈与税額1万円ごとに、83円~84円の決済手数料がかかるため、注意が必要です。

クレジットカードで納付するポイント

- 自宅から贈与税の納付ができる

- 支払いの延長、分割払いもできる

- 一度に納付できるのは1,000万円未満

- 決済手数料がかかる

贈与税の納付書の書き方でよくある質問

Q. 贈与税の納付書を書き損じたときは二重線で訂正できる?

「合計額」欄以外は二重線で訂正できます。

贈与税の納付書で書き間違えてしまった場合は、「合計額」の欄以外は二重線で訂正することができます。訂正印も必要ありません。

「合計額」の欄を書き間違えてしまった場合には、新しい納付書に書き直す必要がありますので、納付書を受け取る際に多めにもらっておきましょう。

Q. すでに贈与税の納付書に年度や税目番号が印字されているけど大丈夫?

印字されている内容が書くべき内容と合っている場合は、そのまま納付書の作成を続けて問題ありません。

もし、書くべき内容とは違う内容が印字されている場合は、二重線で訂正しましょう。

Q. 贈与税の納付期限はいつ?

贈与税の納付期限は、贈与を受けた年の翌年の2月1日から3月15日です。

3月15日が休日や祝日の場合には、その翌日の平日が納期限となります。

Q. 期限までに贈与税が納付できない場合はどうする?

贈与税は原則、納付期限までに一括で納めなければなりません。

期限までに納付するのが難しい場合には、贈与税の延納制度を検討してみてください。贈与税の延納制度とは、贈与税を5年以内の期間で分割払いできる制度です。

もし期限までに贈与税を納付できないと、無申告加算税や延滞税などのペナルティの対象になってしまいます。

関連記事

贈与税申告を忘れると無申告課算税の対象|ほかの加算税もあわせて解説

贈与税の申告・納付の疑問は税理士に相談

ここまで贈与税の納付書の書き方や、納付方法について解説してきました。

贈与税の納付書の作成自体は難しいものではありませんが、その前段階である贈与税額の計算や、贈与税申告書の作成は複雑で難易度が高いです。

もしご自身で贈与税の手続きをするのに不安がある方は、ぜひ税理士にご相談ください。贈与税申告書の作成から提出までを、一貫して代理で進めることも可能です。

また、贈与税には、使用目的に応じて一定の贈与額まで贈与税がかからない制度などがいくつか用意されています。

税理士に相談いただければ、そういった制度を活用しつつ、ご相談者様の税負担を最低限に抑えるお手伝いもさせていただきます。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士