M&Aの価格交渉で失敗を回避するには?M&A条件交渉のポイントは?

- M&Aの価格交渉はどうする?

- M&Aの条件交渉のポイントは?

この記事ではM&Aにおける価格交渉のポイントや、価格以外の条件交渉のポイント等を解説しています。

ハイボールやアンカリングなどは、ご存じでしょうか。この記事ではM&Aの交渉術についてお話していきます。

後継者不在・早期リタイア・経営不振等により会社売却をお考えの方や、親御さんから相続した会社の売却をお考えの方は、M&Aの交渉の進め方にお悩みをお持ちだと思います。

これからM&Aの条件交渉をおこなう方は、是非ご参考になさってください。

目次

M&A価格交渉で失敗しない方法は?

M&Aの価格交渉とは?

M&Aの価格交渉とは、M&Aの対象となる会社や事業の価値について、売り手と買い手が話し合いをおこなうプロセスです。

M&Aの価格は、売り手と買い手の双方にとって重要な要素であり、交渉がうまくいかなければM&A成約までこぎつけることができません。

M&Aの手法は株式譲渡や事業譲渡など様々ですが、いずれの手法をとったとしても、価格交渉を有利に進めるためには「事前の準備」が重要です。

価格交渉の事前準備とは?

価格交渉をおこなう前に、自社の強みや弱み、M&Aの目的を明確にし、M&Aの市場動向や競合他社の動向を把握します。

そして、企業価値評価(バリュエーション)をおこない、売却価格について譲れないラインを明確にしておくことが必要です。

企業価値評価の方法はいくつかあります。

それぞれの方法の特徴やメリット・デメリットを理解した上で、自社に適した算定方法を活用しましょう。

関連記事

M&A価格交渉のポイント①企業価値評価の方法3つ

実務で用いられている企業価値評価の手法としては、大きく分けて3つあります。

それは、コストアプローチ、インカムアプローチ、マーケットアプローチの3つの企業価値評価の手法です。

企業価値評価の方法

- コストアプローチ

例)簿価純資産法、簿価純資産法etc. - インカムアプローチ

例)DCF法etc. - マーケットアプローチ

例)類似会社比較法(EBITDAマルチプル法etc.)

中小企業のM&Aの場合、時価純資産にのれん代(年間の営業利益の3~5年分)を加えた評価方法が用いられることも多いものです。

公認会計士やM&A仲介などに相談すれば、さまざまな企業価値の算定手法を参考にしながら、ケースに合った相場を計算してくれます。専門家の意見も考慮しながら、M&A価格の交渉のたたき台を準備できると安心ですね。

もしも企業価値評価をおこなった時点で、思ったよりも自社の企業価値が低いと感じた場合には、会社の魅力の磨き上げをおこない、企業価値の向上に努めるという対策も考えられます。

関連記事

M&A価格交渉のポイント②ハイボールに注意

M&Aの交渉において「ハイボール」とは、高い条件のことをいいます。

売り手としては、ハイボールによる機会損失に注意すべきです。

売り手の思惑とそのリスク

M&Aの価格については、売り手はできるだけ高額で売りたいと考え、買い手側はできるだけ安く買いたいと考えます。

そのため売り手の中には、交渉の方法として、まずは高額で売却希望額を提示しておき、交渉の過程で段々と引き下げていけばよいと考える方は多いものです。

しかしこのような交渉方法には、リスクがともないます。

M&Aの価格交渉は、初手が非常に重要です。初回の価格提示において、買い手が想定する金額とあまりにもかけ離れた金額を提示してしまった場合、M&Aの機会自体を逃すリスクが高まります。

ハイボール過ぎる金額提示による「M&Aの機会損失」を回避するには、合理性のある企業価値評価にもとづいて、売却希望額を提示する必要があるでしょう。

M&A価格交渉のポイント③アンカリングに注意

M&Aにおける「アンカリング」とは、交渉の初期段階で、相手に対しておこなう印象付けのことです。

アンカーをおろすことで船が固定されるように、ある情報を提示することで交渉の水準を設定してしまうという交渉術が、アンカリングです。

コツを掴むことができれば「アンカリング」は有効な交渉方法になります。

しかし、アンカリングの使い方を間違えれば、自身の交渉が不利になります。

アンカリングの失敗例

たとえば、売り手側からM&A価格を8000万円と提示したとします。

この場合、たとえ買い手が「このM&Aにおける買収価格は『1億円』が適切だ」と考えていたとしても、あえて買い手から「8000万円では安いので、1億円で買いますよ」という打診はされないでしょう。

このケースでは、売主は自身にとって不利なアンカリングをおこない、得られるはずの2000万円の利益を失ってしまったといえます。

さらにデューデリジェンス(買収監査)によってリスクが顕在化した場合は、買い手から8000万円よりも低いM&A価格を打診され、安く買いたたかれる可能性もあります。

小括

最初の提示金額は、その後のM&A価格交渉を左右する非常に重要な意味を有するものです。

相手の出方をうかがいながら、条件の提示をしていくべきです。

また、不利な金額を提示しないようにするためにも、合理性のある企業価値評価をおこなうことは最低限必要といえるでしょう。

M&A価格以外も!条件交渉を有利に進めるには?

条件交渉のコツは?

交渉の場面では、自身にとって最高の条件と、絶対に譲れない最低限の条件を設定し、あらかじめ譲歩可能な範囲を決めておきます。

そして、相手の譲歩可能な範囲についても予想して、交渉にのぞみます。

こうすることで、お互いが譲歩できる範囲を意識できるので、条件のすり合わせがしやすくなり、交渉を円滑に進めやすくなるでしょう。

また、条件交渉をおこなうタイミングも重要です。

売り手としては、M&A条件交渉をうまく進めるために、これらの各段階に応じて話し合っておくべきことがあります。

関連記事

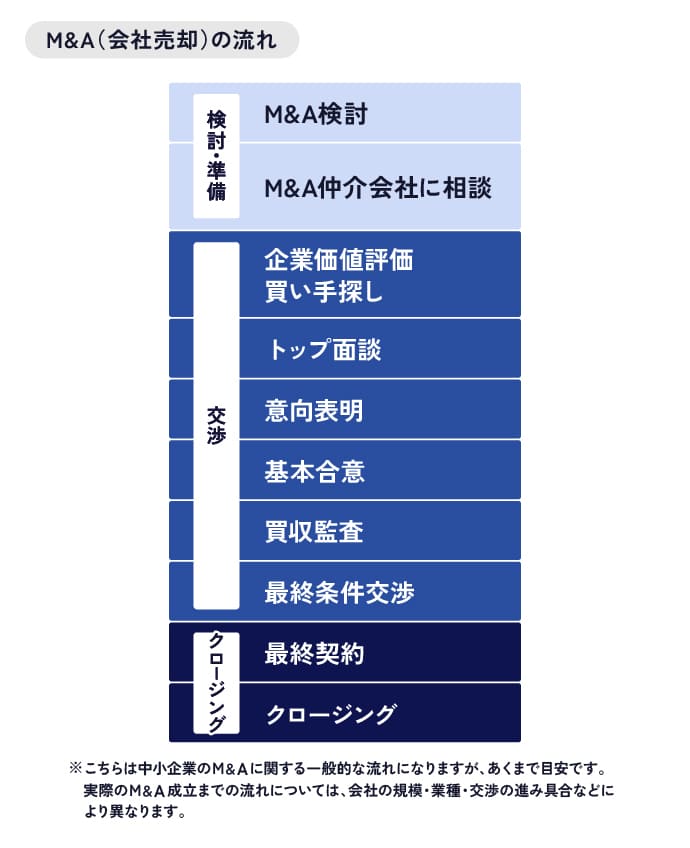

M&A条件交渉のポイント①トップ面談(条件交渉しない)

トップ面談とは、売り手と買い手側のトップが対面することをいいます。

トップ面談は、M&Aについて具体的な条件交渉をおこなうものではなく、その後のM&Aの交渉を円滑に進めるために、将来のビジョンやシナジー効果について話し合うものです。

トップ面談の主眼は、M&Aの具体的な交渉に入る前段階として、経営理念の確認や信頼関係の構築をすることにあります。

トップ面談の目的

- 将来のビジョンを話し合う

- シナジー効果を確認し合う

- 信頼関係を構築する

etc.

売り手側がトップ面談で気をつけること

売り手にとってトップ面談は、買い手側が自社の経営理念を理解してくれるか、自社を託すに値する相手かどうかを見極める機会となります。

一方で、売り手も、買い手側から吟味される立場にあります。

M&A成約を目指すには、まずはトップ面談において、買い手側に好印象をもってもらう必要があります。

時間の厳守、服装や髪形などの身だしなみ、言葉遣いなどの最低限のマナーには十分気を付けましょう。

また、買い手側から投げられる質問について、誠実にこたえる姿勢を忘れてはいけません。

受け答えが難しい内容については、M&A仲介を担当してくれているアドバイザーなどに相談してから後日回答するという対応もあり得るでしょう。

関連記事

M&A条件交渉のポイント②基本合意(条件の大枠を決める)

トップ面談をとおして買い手側がM&Aを進める意向を固めた場合、買い手側から売り手に対して、意向表明書が提出されます。

意向表明書には、M&Aを進めたい意向の表明、M&Aのスキーム、譲受希望価格、譲受日、デューデリジェンスの実施、留意事項等が記載されます。

買い手候補が複数いる場合、売り手は、複数の買い手候補の意向表明書を見比べて、M&Aの相手を絞る必要があるでしょう。

買い手候補の絞り込みができた場合、その後、基本合意の締結に入ります。

基本合意について

基本合意は、最終契約に至る前までの段階で合意した条件を記したものではありますが、独占交渉権などを除いて基本的には法的拘束力を生じないものです。

基本合意書に記載する条件(一例)

- M&Aの譲渡価格

- 附帯条件に関する合意(旧代表者の引継ぎ期間の有無、キーパーソンの継続勤務の有無etc.)

- 買収監査(DD)

- 最終譲渡契約の締結日

- 費用負担

- 独占交渉権

- 基本合意書の効力

- 準拠法・裁判管轄

etc.

M&A条件交渉のポイント③DDへの協力姿勢を見せる

デューデリジェンス(DD)とは、買収監査のことです。

M&Aの対象となっている会社について、M&Aをおこなうにあたって各方面にリスクがないかどうかを、買い手側がチェックするのが、DDです。

DDでは、財務、法務、税務、ビジネス等の各方面でのリスクのチェックがおこなわれます。

売り手としては、買い手側から開示を求められた情報については、誠実に対応し、調査に協力する姿勢を見せることが大切です。

また、DDにより発覚し、最終合意の締結のために何らかの対処が必要になるケースもあるでしょう。

売り手側に対処が求められる例

たとえば、チェンジ・オブ・コントロール条項(主要株主や会社運営主体が変更になった場合、取引を辞める権利を有する)について、DDが実施されるまで失念している売り手も多く、問題となるケースが少なくありません。

チェンジ・オブ・コントロール条項がある場合は、適切なタイミングで、取引先に承認を得る必要があります。

M&A条件交渉のポイント④最終合意(詳細条件の交渉)

DD実施後、売り手と買い手側の双方が、M&Aをおこなう意思を固めることができたら、M&Aの最終合意書の締結に向けて、詳細条件の交渉をおこないます。

最終合意書は、基本合意書とは異なり、法的効果が生じるものです。

最終合意書には、M&Aを成功させるために必要な条件を記載します。

最終合意書に記載する条件(一例)

- M&Aの取引対象物(株式、事業etc.)・M&A価格

- クロージングの実施方法

- 役員退職慰労金の支払い

- 対象会社の役員の処遇

- 売り手の義務(引継ぎ、競業避止義務etc.)

- 買い手の義務(対象会社の従業員の雇用継続、個人保証・担保提供の解消etc.)

- 契約の解除/表明・保証/誓約事項/損害賠償/秘密保持義務/公表/準拠法・裁判管轄

etc.

M&Aのスキームによって、記載すべき条件も変わってきます。

最終合意書は、M&Aを成功させるために特に重要な書面です。

可能であれば、法律の専門家である弁護士にチェックしてもらう等して、不備のないM&A契約書を作成しましょう。

関連記事

M&A条件交渉を有利に進めるコツは?

M&A仲介会社をうまく利用する?

M&Aの価格交渉は、譲渡側企業と譲受側企業の双方にとって、非常に重大な関心事です。

M&A価格の決定は、最終的には、両者の合意によって決まります。

しかしその前提の準備が、価格交渉に大きく影響するものです。

M&Aの価格交渉を有利に進めるポイントは、適切な企業価値評価をおこなうことや、交渉術を駆使することです。

また、M&Aでは、価格交渉以外にも交渉すべき条件があります。

ですが、M&Aを成功させるにはどのような条件が必要なのか、どうやって交渉を進めるべきかについて悩まれる方も多いものです。

そのような方は、まずはM&A仲介会社の無料相談をうまく活用して、交渉のポイントを教えてもらうのが良いでしょう。