企業価値の計算方法・求め方を解説!会社の価値の算定方法とは

企業価値の計算・求め方は、簡単な計算式があるわけではなく、専門的な知識が求められます。

自分で企業価値を算定してみようとしてみたものの、複雑で計算できなかった方も多いのではないでしょうか。

M&Aで会社売却を行う際、自分の会社がいくらで売れるのか、オーナーや経営者なら誰しも気になることでしょう。

日本にある会社のうち、99%以上が上場していない会社です。

上場している企業であれば、株価と発行済みの株式数が一定の基準となりますが、非上場企業の場合には特殊な計算方法が必要です。

企業価値は、該当する市場が拡大しているのか、営業権(のれん)がどの程度評価されるのかなど、数多くの要素が複雑に組み合わさって算定されます。

この記事では、M&Aで会社売却を行う際、企業価値をどう求めるのか解説します。

目次

企業価値とは?

企業価値は企業全体の価値

企業価値とは、会社全体の経済的価値を金額で示したものです。純資産や負債、将来の収益性などをもとに算出されることが一般的です。

上場企業の場合は、株式の時価総額に有利子負債を加えた金額を企業価値とするケースもありますが、非上場企業は株価が分からないため、企業価値を計算しなければならないのです。

企業価値と事業価値の違い

事業価値とは、会社全体の価値ではなく、事業によって生み出される価値を金額で示したものです。企業の「稼ぐ力」を総合的に評価したものともいわれます。

事業価値には、のれん(営業権)・商標権・特許権などの『無形資産』も含まれます。

企業価値と株式価値の違い

株式価値は企業価値のうち、株主に帰属する価値のことです。上場企業であれば、株式時価総額が株式価値となります。

非上場企業の場合は、企業価値を計算してから有利子負債を差し引くことで株式価値を求めることができます。

企業価値の計算方法については、「企業価値の計算方法の種類は?」をご覧ください。

企業価値と時価総額の違い

企業価値とは負債価値を含めた会社全体の価値を示しているのに対し、時価総額は株価の総額です。自己資本比率が100%の企業であれば、株式の時価総額が企業価値と同一になります。

関連記事

企業価値の計算方法の種類は?

企業価値の計算方法には、「コストアプローチ」、「インカムアプローチ」、「マーケットアプローチ」の3つの種類があります。

コストアプローチ

- 簿価純資産法

- 時価純資産法

「コストアプローチ」は、主に中小企業の価値評価で用いられる手法で、評価対象会社の資産や負債に着目します。

インカムアプローチ

- DCF法(ディスカウントキャッシュフロー法)

- 配当還元法

「インカムアプローチ」は、大企業や成長産業にある企業(IT企業など)の価値評価で用いられる手法で、将来の収益性に着目します。

マーケットアプローチ

- マルチプル法

- 市場株価法

「マーケットアプローチ」は、どの形態の企業であっても用いられることがあり、類似する会社や事業などに着目した手法です。

企業価値を計算する場合には、どれか1つの手法だけが使われるわけではなく、複数のアプローチが組み合わされて計算されます。

以下では、これらの方法で企業価値をどう算出するのか詳しく説明していきます。

関連記事

コストアプローチによる企業価値の計算

コストアプローチとは、評価対象会社の資産や負債に着目する評価方法です。「ネットアセットアプローチ」と呼ばれることもあります。

コストアプローチは、「簿価純資産法」と「時価純資産法」に大きく分類されます。

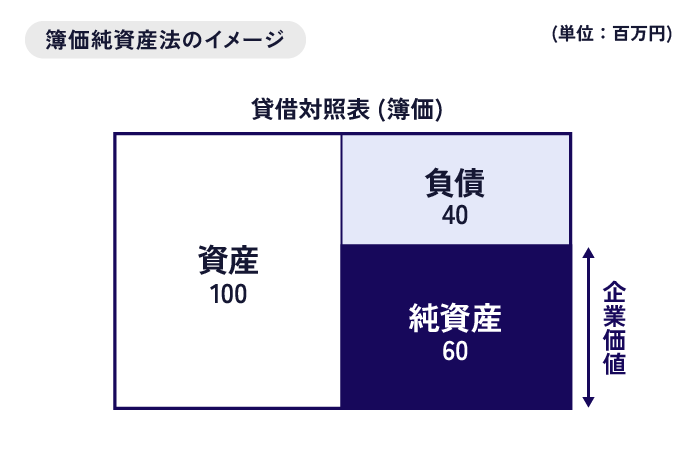

簿価純資産法の計算方法

簿価純資産法は、貸借対照表に記載された純資産に調整を加えず、企業価値を計算する方法です。

会計上の帳簿価格をもとにしているため、客観性が高く、簡単に企業価値を算出できる点がメリットです。

一方、帳簿上の簿価と実際の時価が、かけ離れてしまうデメリットもあります。

簿価純資産法の計算式

企業価値(株式価値)=会計上の資産額−負債額

例えば、資産が1億円で負債が4000万円の場合、純資産は6000万円となります(上図)。

簿価純資産法の場合、企業価値と純資産は同じになりますので、企業価値は6000万円と算出されます。

しかし、簿価純資産法では、実際の時価と簿価がかけ離れていると、企業価値を過小評価してしまう可能性があります。

そこで実務では、貸借対照表に記載されている簿価に調整を加えて、時価を反映させる時価純資産法が多くのケースで使われます。

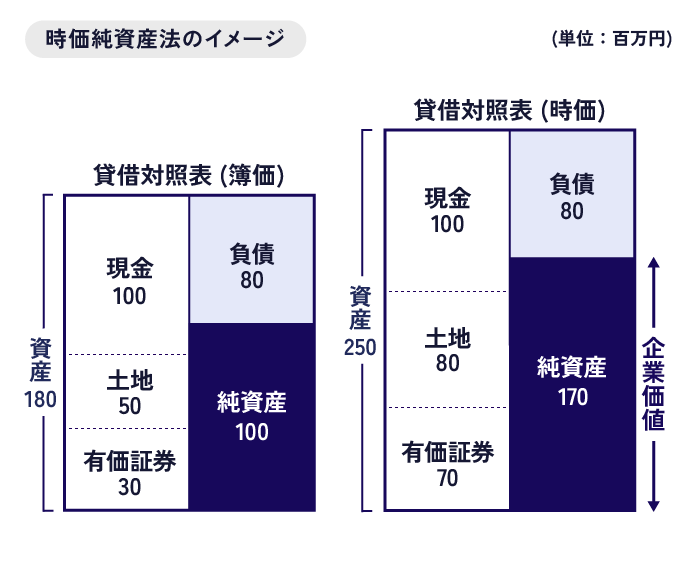

時価純資産法の計算方法

時価純資産法は、企業の保有資産の時価総額と、負債の時価総額から企業価値を算出する手法です。

貸借対照表に記載されている簿価を時価で再評価し、修正貸借対照表を作成して計算するため、修正簿価純資産法とも呼ばれます。

土地や有価証券の含み益がある場合など、資産の時価を企業価値に反映させたい場合に時価純資産法は採用されます。

時価純資産法の計算式

企業価値=企業の時価資産−時価負債

例えば、簿価純資産法では、土地と有価証券などには帳簿作成時の価額が記載されるため、土地の5000万円と有価証券の3000万円は時価を反映できていません(上図の左側)。

そこで、貸借対照表の資産を時価で調整した結果、土地は8000万円、有価証券は7000万円と評価されたとすると、資産合計が2億5000万円となります。

簿価純資産法と同じく、負債を差し引いて企業価値を求めると、時価純資産法では1億7000万円と計算されます(上図の右側)。

なお、時価純資産法で計算する場合、負債も時価に調整されることになります。

上の図では、負債は調整前後で同じ価額でしたが、調整後に負債が増えてしまうこともあるので、注意が必要です。

年買法の計算方法

年買法は主に、中小企業の評価の際に用いられる計算方法です。

時価純資産額に、数年分の営業利益を加えることで企業価値を計算します。

年買法の計算式

企業価値=時価純資産+営業利益3~5年分

時価純資産法の例だと、企業価値は1億5000万円と算出されました。

5年分の営業利益を3億円と評価した場合、年買法によって導き出される企業価値は4億5000万円となります。

年買法は、計算が簡単で直感的に理解しやすいと言われますが、営業利益の評価が主観的になってしまうという問題点があります。

そもそも営業利益を何年分で計算するのか、またそれはなぜなのかなど、交渉相手が納得するよう説明しなければならないのです。

年買法は、コストアプローチとして分類されることもありますが、将来発生する収益に関わる要素を評価しているため、コストアプローチとインカムアプローチの組み合わせと考えることができます。

インカムアプローチによる企業価値の計算

インカムアプローチとは、評価対象会社の将来の利益に着目する評価方法です。

収益獲得能力を企業価値に反映させやすく、会社特有のブランド力などを評価できるメリットがあります。

インカムアプローチは「DCF法」と「収益還元法」などに分類されます。

DCF法(ディスカウントキャッシュフロー)の計算方法

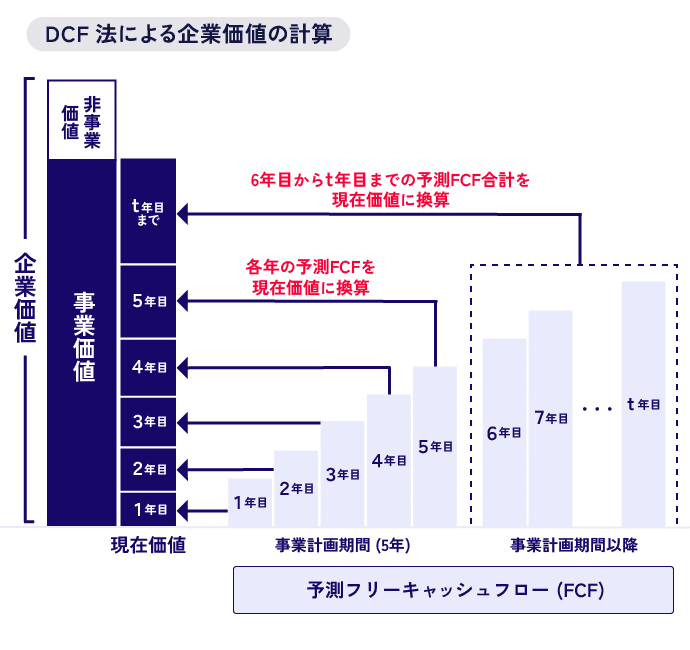

DCF法は、事業の将来の利益を現在の価値に換算して、事業価値を算定する手法です。DCF法の計算結果に対し、事業以外からの価値を加えることで企業価値や株価を導き出すことができます。

DCF法は、将来の収益獲得能力や会社固有のブランド力などを評価結果に反映させる点で優れています。

一方、評価する側の価値観によって評価が変動するおそれがあり、客観的な評価になるとは限らないデメリットもあります。

DCF法による企業価値の計算手順

- 3~5年の事業計画を作成し、FCFを予測する

- 株主資本コストを算出する

- 株主資本コストと負債コストを加重平均して、加重平均資本コストを計算する

- 継続価値(TV)を計算する

- FCFとTVを割引計算し、割引現在価値を算出する

- 非事業の資産や有利子負債を調整し、企業価値・株価を算出する

DCF法は、将来の営業において発生するであろうフリー・キャッシュ・フロー(FCF)に対し、WACCという割引率をかけて現在価値に換算し、事業価値を算出します。

DCF法の計算について詳細を確認したい方は「M&AにおけるDCF法とは?株主資本コスト、加重平均資本コスト(WACC)の求め方を解説!」をご覧ください。

収益還元法の計算方法

収益還元法は、企業の将来の収益を現在価値に換算する方法で、大まかな仕組みはDCF法と同じです。

収益還元法の計算式

企業価値=予想平均収益÷資本還元率

予想平均収益は、過去の売上や利益を基に計算されます。

資本還元率は通常、自己資本利益率や国債利回りに企業の経営リスクを考慮して算出されます。

例えば、評価対象企業の予想平均収益が5000万円で、資本還元率が5%の場合、企業価値は2億5000万円となります。

収益還元法はDCF法よりも手軽に計算できるため、企業価値の試算などに広く利用されますが、年度ごとの予想利益を考慮しないため、変動に弱いという欠点があります。

したがって、業績変動が大きい企業や急成長するベンチャー企業などには不向きで、収益が安定している不動産賃貸業などに向いています。

配当還元法の計算方法

配当還元法は、株主へ支払う配当金に着目して企業価値を計算する方法です。

具体的には、将来の配当額の予測値を利率で割り、これを元本の株式で除して企業価値を算出します。

ただし、この手法は企業の配当政策に依存しており、確定的な配当額を見積もることが難しい企業には適用しづらい側面があります。

特に、多額の欠損や成長企業など、配当が見込めない場合は配当還元法は適切ではありません。

配当還元法と混同されやすい「配当還元方式」は、非上場株式を相続・贈与した際の税金計算の際に使用される方法であり、配当還元法とは異なる計算方法を採用しています。

マーケットアプローチによる企業価値の計算

マーケットアプローチは上場している同業他社や類似取引事例など、類似する会社や事業などに着目する企業価値の方法です。

同業他社と比較することで、相対的に価値を評価することができ、インカムアプローチよりも客観性があると考えられています。

マーケット・アプローチは「マルチプル法」「市場株価法」などに分類されます。

マルチプル法の計算方法

マルチプル法は「類似会社比準法」とも呼ばれます。

特定の企業を評価する際に、同様の規模や事業を有する複数の上場企業を選び出し、それらの企業の株価などを基にして評価倍率(マルチプル)を導き出します。

これによって、評価対象企業の株価を計算します。

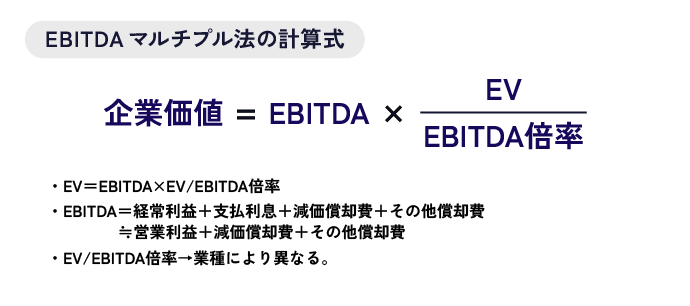

マルチプル法の計算式

企業価値=企業の特定指標×マルチプル(倍率)

マルチプルとして用いられる指標はEV/EBITDA倍率、PER、PBRなどがあります。

EBITDAとは、”Earnings Before Interests and Taxes, Depreciation, and Amortization”の頭文字をとったもので、「利息、税金、減価償却前利益」を意味します。

EBITDAは、会社の最終的な利益から、償却費と支払利息と税金を足し戻した利益のことで、会社の収益力を示す指標の一つです。

キャッシュベースに近い本業の儲けを示す指標となります。

EBITDAは、「営業利益+減価償却費」で計算できます。

EV/EBITDA倍率を用いた計算例

EV/EBITDA倍率を用いて企業価値を計算する場合の式は、次の通りです。

この計算によって求められた企業価値から有利子負債を差し引くと、株式価値(株主資本価値)を計算することができます。

EV/EBITDA倍率は類似会社の数値になるので注意してください。

モデルケース①

| 評価対象会社(A社、非上場) | 類似会社(B社、上場) | |

| 営業利益 | 5000万円 | 70億円 |

| 減価償却費 | 1000万円 | 6億円 |

| 現預金 | 5000万円 | 25億円 |

| 有利子負債 | 1億円 | 50億円 |

| 株価 | 2000円 | |

| 発行済み株式総数 | 1,000万株 | |

| 株式時価総額 | 200億円 |

※EBITDA=営業利益+減価償却費

※EV/EBITDA倍率=(株式時価総額+有利子負債)÷(営業利益+減価償却費)

モデルケース①の計算結果

- A社のEBITDA:6000万円

- B社のEV/EBITDA倍率:3.28倍(250÷76)

- A社の企業価値:1億4680万円(6000万×3.28)

- A社の株式価値:4680万円(1億4680万-1億)

PBRを用いた計算例

PBRは、Price Book-value Ratioの頭文字をとったもので、株価純資産倍率を意味します。

1株あたりの純資産に対して「株価がどれだけ高いか」を表す指標であり、「株式時価総額÷純資産」で計算します。

PBRをマルチプルにして企業価値を計算する場合には「評価対象会社の純資産」×「類似会社のPBR」で算出可能です。

モデルケース②

| 評価対象会社(A社、非上場) | 類似会社(B社、上場) | |

| 純資産 | 3億円 | 120億円 |

| 株価 | 2000円 | |

| 発行済み株式総数 | 1,000万株 | |

| 株式時価総額 | 200億円 |

モデルケース②の計算結果

- A社の純資産:3億円

- B社のPBR:1.66倍(200÷120)

- A社の企業価値:4億9800万円(3×1.66)

PERを用いた計算例

PERは、Price Earning Ratioの頭文字をとったもので、株価収益率を意味します。

1株当たりの純利益(EPS)に対して「株価が何倍になっているか」を表す指標であり、「株式の時価総額÷当期純利益」で計算されます。

PERをマルチプルにして企業価値を計算する場合には「評価対象会社の当期純利益」×「類似会社のPER」で算出可能です。

モデルケース③

| 評価対象会社(A社、非上場) | 類似会社(B社、上場) | |

| 当期純利益 | 800万円 | 10億円 |

| 株価 | 2000円 | |

| 発行済み株式総数 | 1,000万株 | |

| 株式時価総額 | 200億円 |

モデルケース③の計算結果

- A社の当期純利益:800万円

- B社のPER:20倍(200÷10)

- A社の企業価値:1億6000万円(800×20)

市場株価法

市場株価法は、主に上場企業の企業評価に用いられる計算方法です。

市場株価法の計算式

企業価値(理論株価)

=(一定期間における終値×出来高株数)÷一定期間における出来高株数

企業価値は計算方法によって評価が変わる?

企業価値を実際に計算すると、どの方法で計算するかによって、算出結果が変わります。

例えばマルチプル法の場合、マルチプルに設定する指標次第で、企業価値に差が出ます。

上記のモデルケースの場合、次のような結果となりました。

- EV/EBITDA倍率をマルチプルにする場合:1億4680万円

- PBRをマルチプルにする場合:4億9800万円

- PERをマルチプルにする場合:1億6000万円

これらから、モデルA社の企業価値は、マルチプル法で計算すると、1億5000万円前後~5億円前後の評価となると考えられます。

これは、計算方法によってベースとなる指標(PBRでは純資産、PERでは当期純利益)が異なるためであり、どちらが適しているのかについては、対象会社の状況によって変わります。

例えば、評価時点での財務状況を重視する場合はPBR、収益性を重視するケースではPERによる算定が適しているといえます。

どの計算手法を用いて企業価値を算出して、買い手側と交渉するかは、M&Aの専門家によって判断が異なります。

会社売却をお考えのオーナーの方は、まず無料相談などで話を聞いてみてください。

市場株価法では、過去1か月、3か月、6か月などのスパンで終値と出来高を整理し、該当期間における平均株価(加重平均株価)を算出します。

3か月程度の期間の終値を平均することで、株価の一時的な乱高下による影響を排除することができます。

加重平均株価は「(終値×出来高株数)÷出来高」で計算が可能です。

企業価値を向上させるためには

事業の収益性を高める

企業価値を向上させるために最もとられる方法は、事業の収益性を高めることです。

事業の収益性を高めることができれば、事業価値を高く評価することができ、結果として企業価値も向上することになります。

事業の収益性を高める方法としては、売上高を拡大したり、原価率・利益率などを見直したりする施策が一般的でしょう。

会社を売却しようとした段階から事業の収益性を高めることは困難なケースが多いため、将来的な会社売却の意向がありそうなら、新規顧客の拡大や業績改善などに予め力を入れておきましょう。

投資効率をよくする

流動資産と固定資産の見直しなどを行い、投資効率を改善することで、企業価値を向上させることができます。

リスクとなりうる流動資産は未回収の債権や在庫、固定資産は遊休不動産などの収益を生まない不動産が挙げられます。

不要な資産の処分などを通じてキャッシュフローを改善し、事業活動に再投資することで投資効率が高まり、企業価値も向上するでしょう。

財務状況を最適化する

財務状況が良好であればあるほど、企業価値は高くなる傾向があります。財務が安定していれば、将来的な事業の継続と発展が見込まれ、買収するリスクが低いと判断されるからです。

関連記事

企業価値を向上させるメリット

買い手から高い評価を得られる

企業価値を向上させることで、買い手から高く自社を評価してもらうことができるため、M&Aの交渉を有利に進められる可能性が高まります。

M&A会社売却には一定の相場などがないため、売却価格については、売り手と買い手の合意によって最終的に決定されます。しかし、双方が納得できる条件に調整するためには、基準となる金額が必要です。

M&Aの交渉の場では、企業価値は交渉の際の基準として利用されます。交渉の基準となる企業価値を高く評価されれば、最終的な取引価格も高くなるといえるでしょう。

複数の買い手候補が見つかる

企業価値を向上させれば、多くの買い手候補からオファーが届く可能性が高まります。

M&Aの売却価格は、買い手と売り手の合意によって定まります。買い手が提示する価格には幅がありますので、売り手企業にとっては、複数の買い手候補がいると選択肢が広がります。

企業価値をなるべく高めて、買い手候補を多く見つけられるようにしておきましょう。

まとめ

企業価値の計算には、主に3つのアプローチがあり、売却しようとしている会社の規模や業種、経営状況などによって、何を選択すべきかが変わります。

企業価値は、どれか1つの手法で計算するのではなく、複数の手法を組み合わせて算出されることが一般的です。

自分が経営している会社や相続してしまった会社の価値が気になる方は、専門家に相談してみましょう。