企業価値評価におけるDCF法とは?株主資本コスト、加重平均資本コスト(WACC)の求め方を徹底解説!

DCF法とは、インカムアプローチに分類される企業価値の評価方法の一つです。

事業計画書や帳簿上の数値に基づいた将来の収益予測を、現在の価値に割り引くことで、企業価値を算出します。

DCF法では、将来の業績を反映した企業価値の評価が可能であり、比較的客観的な数値に基づいた評価ができるメリットがあります。一方、予測の困難性や割引率の設定の難しさなどがデメリットとなります。

この記事では、DCF法の概要や計算方法を説明します。

DCF法の計算で用いられる重要な指標である「株主資本コスト」と「加重平均資本コスト(WACC)」の算出方法も紹介しています。

DCF法の計算方法を基礎から知りたい方は、ぜひ最後までご覧ください。

目次

企業価値評価におけるDCF法とは

企業価値評価におけるDCF法は、企業価値を行う際の代表的な手法です。

客観的な数値に基づく計算手法であり、数ある手法の中でも合理的といわれることが多いDCF法ですが、実務上の欠点も抱えています。

ここでは、DCF法の基本的な考え方を説明し、メリットと注意点について解説します。

DCF法とは何か?

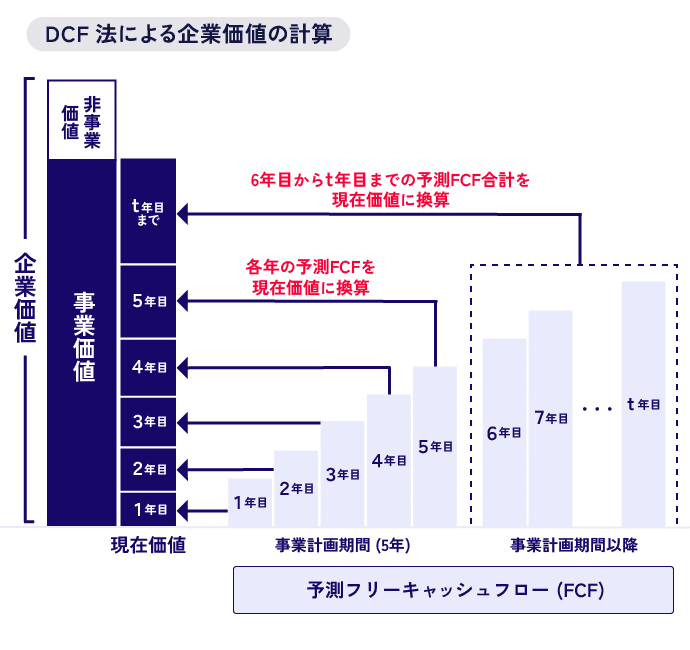

DCF法とは、企業価値を計算する手法であるインカムアプローチの一つで、Discount CashFlowの頭文字をとったものです。

将来発生すると予想されるキャッシュフローをディスカウントすることにより、現在の価値に換算して、企業価値を算出します。

DCF法の計算の流れ

- フリーキャッシュフロー(FCF)の予測

- 株主資本コストの算定

- 加重平均資本コスト(WACC)の算定

- 継続価値(TV)の算定

- 現在価値(PV)の算定

- 株式価値の算定

FCFを割り引く際には、WACCと呼ばれる指標を用いて計算します。

DCF法による計算は、あくまで企業価値の計算方法の一つであり、他の手法で計算すると、異なる企業価値となることがあります。

どの計算方法を用いるべきかは、企業規模や業種・業界などにより、専門家の間でも見解が分かれます。

M&A仲介会社などに相談する際は、複数の会社を利用して、企業価値を見比べることをおすすめします。

DCF法のメリット

将来の収益など、目に見えないポイントを企業価値に含めることができることが、DCF法の大きなメリットです。

また、計算式が複雑で利用しなければならない指標が多いため、一定程度、合理的な計算方法であるともいわれます。

DCF法の注意点

DCF法の注意点は、将来の事業や収益については主観的な評価となってしまう点です。評価者によって価値が大きく異なる場合があります。

DCF法は事業価値を算出する際に、将来の収益性などを組み込むことができます。しかし、将来の事業を評価する際に、誰もが同じ価値評価になることはあり得ません。

信頼性のある計画や将来予測を作らないと、事業の価値を算出しても信用されない状況に陥ることがあるのです。

また、DCF法は計算が複雑なので、専門家でないと正しく評価できないことも難点です。

フリーキャッシュフローとは?

DCF法の計算の流れ

- フリーキャッシュフロー(FCF)の予測

- 株主資本コストの算定

- 加重平均資本コスト(WACC)の算定

- 継続価値(TV)の算定

- 現在価値(PV)の算定

- 株式価値の算定

フリーキャッシュフローとは

フリーキャッシュフロー(Free Cash Flow、FCF)は、企業が日々のビジネスで生み出した現金の流れを示す指標です。これは、設備投資や借金の返済などの必要な支出を差し引いた後の、企業が自由に使えるキャッシュを指します。

FCFは、「営業CF + 投資CF」で計算可能です。

簡単に言えば、FCFは、企業が得た利益の中で自由に使える資金のことです。これを使って新規事業への投資や株主への配当など、企業は自由に資金を投入していきます。

FCFが多いほど企業の財務状態は健全で、企業価値も高く評価されるケースが一般的です。企業のFCFがどの程度あるのかを確認することで、企業の財務状況の良し悪しを簡易的に把握することができるでしょう。

FCFが少ないかマイナスであれば、企業の資金繰りや収益性に問題がある可能性が高いです。

フリーキャッシュフローの予測方法

フリーキャッシュフローを予測する方法は、直近数年の売上の動向や固定費・変動費の変動率などを考慮して、予測損益計算書(予測P/L)と予測貸借対照表(予測B/S)を作成することが必要です。

このとき予測P/Lでは、通常のP/Lと同様に、営業利益率、当期純利益率などの指標を計算し、それをもとに予測B/Sを作成します。

予測P/Lと予測B/Sの作成には、合併に伴うシナジー効果などの要因も考慮した計画が重要です。過去の財務指標の傾向を参考にし、投資や人事計画などの事業計画も組み込むべきでしょう。

ただし、理想論だけでは買い手候補に見向きもされないため、十分に説得力のある財務諸表を作成する必要があります。

予測P/Lと予測B/Sの作成には多くのデータと高度な分析技術が必要です。

作業量が膨大なため、専門家に相談して進めましょう。

関連記事

株主資本コストとは?

DCF法の計算の流れ

- フリーキャッシュフロー(FCF)の予測

- 株主資本コストの算定

- 加重平均資本コスト(WACC)の算定

- 継続価値(TV)の算定

- 現在価値(PV)の算定

- 株式価値の算定

株主資本コストとは

株主資本コストとは、企業が営業活動を行うにあたって調達した資金に必要とされるコストのうち、株主からの出資によって調達した資本に必要とされるコストのことです。

株主資本コストと、債権者から調達する負債にかかる負債コストを合わせて資本コストと言います。

株主資本コストは、加重平均資本コストを計算するために必要な指標となります。

株主資本コストの計算方法・計算例

株主資本コストを的確に算定する方法はありませんが、実務上はCAPMと呼ばれるモデルが一般的に用いられています。

CAPMとは、Capital Asset Pricing Modelの頭文字をとったもので、資本資産価格モデルと呼ばれます。

CAPMは、分散投資のリスク低減効果を反映した資産のリスクと期待リターンの関係式を表す均衡モデルです。

資産の期待リターンは、安全資産のリターンと市場全体の変動と連動したリスクへの見返り(リスク・プレミアム)の合計となります。

無リスク利子率には、M&Aにおいては長期国債の利回りが使われるのが一般的です。

株式ベータ値とは 株式市場が変化したとき、「株式のリターンが何パーセント変化するか」を表す指標です。

例えば東証株価指数(TOPIX)が1%変動した際に、対象会社の株式が1.5%変動するのであれば、株式ベータ値は1.5となります。

TOPIXに属する企業の株式ベータ値は、0.5~1.5の間にほとんど収まります。

上場企業の株式ベータ値はブルームバーグ社などにより公開されており、未上場企業の株式ベータ値を算出する際には、類似した上場企業の株式ベータ値を使用することが多いです。

株式市場全体の資本コストは、マーケットリスクプレミアムとも呼ばれ、市場全体の期待リターンから、リスクフリーレートを引いたものです。

TOPIXの期待収益率からリスクフリーレートを差し引いて算出する方法が最も簡易的です。

株主資本コストの計算例

リスクフリーレートを0.6、株式ベータ値を1.5、株式市場全体の資本コストを6と見積もった場合における、対象会社の株主資本コストは以下のように計算されます。

rE=0.6+1.5(6-0.6)=8.7

- rF:0.6

- β:1.5

- rM:6

なお、CAPMを用いて算出した株主資本コストに対しては、サイズプレミアム(小規模企業リスクプレミアム)と呼ばれる調整が入ることが多いです。

CAPMで非上場会社を評価する場合、類似業種を営む上場企業のβ値を参照します。

しかし、いくら同じ業種とはいえ、企業規模の大きい上場企業よりも小規模な非上場会社のほうが、投資リスクは大きくなります。

そこで、小規模サイズに対応すべく、資本コストを3~10%ほど加算するという方式が採用されることが多いのです。

上記の例で3%のサイズプレミアムが加算されるとすれば、最終的な株主資本コストは11.7%となります。

加重平均資本コスト(WACC)とは?

DCF法の計算の流れ

- フリーキャッシュフロー(FCF)の予測

- 株主資本コストの算定

- 加重平均資本コスト(WACC)の算定

- 継続価値(TV)の算定

- 現在価値(PV)の算定

- 株式価値の算定

加重平均資本コスト(WACC)とは

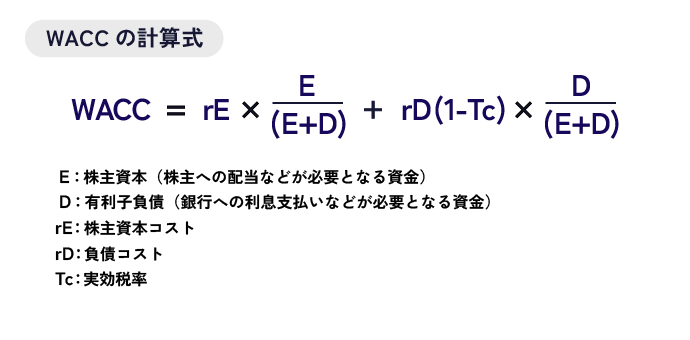

加重平均資本コストは、債権者へのコストと株主へのコストを加重平均した、全体の資本コストのことです。資金全体を調達するのに、いくら必要になるのかを示した数値と言い換えられます。

英語ではWeighted Average Cost of Capital(WACC)と表記されます。

企業を経営するためには資金を調達する必要があり、主な方法は銀行からの融資と株主からの出資となります。

しかし、返済義務のある融資と返済義務のない出資では、資金調達のリスクが異なります。

この2つの異なるリスクを踏まえ、それぞれの資金調達に占める割合で全体のコストを加重平均した値が、加重平均資本コストです。

WACCは、DCF法における割引率として用いられます。

加重平均資本コスト(WACC)の計算方法・計算例

WACCは、以下の計算方法によって算出されます。

上記の式のうち、右辺の「E / (E + D)」の部分が株主資本の占める割合を表し、「D / (E + D)」の部分が負債の占める割合を表しています。

それぞれの割合ごとに各コストをかけて、合計値を求めることで、資金調達全体に対して何%のコストが必要なのか算出することが可能となります。

例えば、投資家から1000万、銀行から2000万の資金を調達した場合、合計3000万円の資金となります。株主資本コストを11.7%、銀行への利息を3%、実効税率を35%とした場合の計算例は以下の通りです。

加重平均資本コスト(WACC)の計算例

WACC

=11.7%×(1000/3000)+3%(1-35%)×(2000/3000)

=0.117×1/3+(0.03×0.65)×2/3

=0.05199

=5.2%

- E:1000万

- D:2000万

- rE:11.7%

- rD:3%

- Tc:35%

このモデルケースでは、資金調達に占めるコストの割合は、株主資本が11.7%、有利子負債が3%となっています。しかし、それぞれの資金調達額が異なるため、合計して分割するだけでは、全体の資金調達にかかるコストの割合を算出することはできません。

銀行からの資金が33%、株主からの資金が66%になるため、全体の資金調達にかかるコストの割合を求める場合にも、資金調達の割合に応じた調整を行う必要があるのです。

なお、上記の式では、有利子負債の資本コストから実効税率分を差し引いています。

負債コスト(利息)を支払うと、その分利益が圧縮され、税金が減ります。つまり、会社が負担する負債の資本コストは税率分だけ減ることになるのです。

負債の利息は税務上の損金となり、節税効果があるため、この調整は「利息の節税効果」と呼ばれます。

上記の例では、借入金利が3%、実効税率が35%となるため、企業の実際の金利負担は1.95%となります。

ここまでの計算により、DCF法で企業価値を計算する場合の割引率は5.2%と算出されました。

DCF法の具体的な計算

DCF法の計算の流れを、以下の例をもとに確認していきます。

まずは、将来3年分のフリーキャッシュフロー(FCF)を見積もります。

FCFは、次のモデルケースを利用します。

モデルケース

(単位:万円)

| 1年目 | 2年目 | 3年目 | それ以降 | |

|---|---|---|---|---|

| 売上高 | 50000 | 52500 | 56000 | 56000 |

| 売上原価 | 30000 | 31500 | 33000 | 33000 |

| 売上総利益 | 20000 | 22000 | 24000 | 24000 |

| 販売管理費 | 15000 | 16000 | 17000 | 17000 |

| 営業利益 | 5000 | 6000 | 7000 | 7000 |

| 営業外 | 500 | 500 | 500 | 500 |

| EBIT | 5500 | 6500 | 7500 | 7500 |

| 税金引き当て | 2000 | 2300 | 2700 | 2700 |

| 税引き後EBIT | 3500 | 4200 | 4800 | 4800 |

| 減価償却費 | 4000 | 4500 | 5000 | 5000 |

| 運転資本増減 | 800 | 800 | 400 | 0 |

| 営業CF | 6700 | 7900 | 9400 | 9800 |

| 設備投資費 | 4000 | 4000 | 4000 | 4000 |

| FCF | 2700 | 3900 | 5400 | 5800 |

加重平均資本コスト(WACC)を求める

加重平均資本コスト(WACC)は、株主資本コストをまずは求めて、負債コストと加重平均して計算します。

計算方法は「加重平均資本コスト」をご確認ください。

ここでは、WACCは5.2%とします。

継続価値(TV)を求める

モデルケースでは、3年目が事業計画の最終年度となるため、4年目以降は継続価値(Terminal Value)を計算しなければなりません。

DCF法では、企業は永久に継続するものと仮定され、FCFも同様に継続するものとみなされます。

継続価値(TV)を求めるため、予測期間以降のFCFは、継続成長モデルの公式で平均値を計算します。

モデルケースに当てはめると、次のような計算となります。経済成長率は0と仮定します。

TVの計算例

TV=5800/5.2%

=111,538(万円)

現在価値(PV)を求める

将来のFCFを年次ごとにそれぞれWACCで割り引いて、現在価値(PV)に換算します。

WACCは5.2%です。

1年目のPV

2700÷(1+5.2%)1

=2700÷1.0052

=2686万円

2年目のPV

3900÷(1+5.2%)2

=3900÷(1.0052×1.0052)

=3859万円

3年目のPV

5400÷(1+5.2%)3

=5400÷(1.0052×1.0052×1.0052)

=5316万円

4年目以降の合計額(TV)のPV

継続価値も、3年目までと同様、現在価値に割り引いて換算します。

TVのPV

=111,538÷(1+5.2%)3

=109,816

=10億9816万円

ここまでの計算を全てまとめると、次の表のようになります。

| 1年目 | 2年目 | 3年目 | 4年目以降 | 合計 | |

|---|---|---|---|---|---|

| 現在価値 | 3859万円 | 3859万円 | 5316万円 | 10億9816万円 | 12億1377万円 |

よって、上記のモデルケースでDCF法を用いて計算した事業価値は「12億1377万円」と算定されます。

なお、上記の計算は、期末主義を採用しています。

期末主義とは、割り引く対象のFCF全てが1年のうち最後に発生するという考え方です。

年間を通じてFCFが平均的に発生しているため、1年の真ん中で通年のFCFが発生しているという考え方は、期央主義と呼ばれます。

期末主義を採用するのか、期央主義を採用するのかによって、現在価値の計算式が変わります。

変わる部分は、PV=Pt÷(1+WACC)tのうちの、t乗の部分です。

期末主義の場合は1年目に1、2年目に2、3年目で3を代入して計算しますが、期央主義の場合は1年目に0.5、2年目に1.5、3年目に2.5を代入して計算します。

期末主義と期央主義のどちらを採用するかで、事業価値は大きく変わります。

自身の会社の事業形態や売上が拡大する時期などにより、計算式を使い分ける必要があるので注意してください。

まとめ

DCF法は、事業価値算定の前提として、株主資本コストや加重平均資本コストなどの指標を算出しなければなりません。

また、企業価値の算定には、DCF法以外のアプローチ方法もあるため、複数の方式を組み合わせて評価するのか、どれか一つの算定方法で評価するのかも決める必要があります。

自社の企業価値評価(バリュエーション)をどのように進めるべきか迷った場合には、専門家への相談がおすすめです。

M&A仲介業者や公認会計士など、実務経験の豊富な専門家に問い合わせて、納得のいく企業価値評価を得てから、会社売却のプロセスを進めていきましょう。