相続した非上場株式の評価額は?相続税は高い?売却できる?

- 相続で取得した非上場株式の評価額は、いくら?

- 自分は会社運営ができないから、相続した非上場株式を売却したい

- 子どもに非上場株式を相続させても、多額の税金がかかるだけだから、今のうちに何とかしてあげたい

このような非上場株式の相続にまつわるお悩みは、よくあるものです。

非上場株式とは、市場で流通しておらず、取引相場のない株式のことです。中小企業の場合、譲渡制限付きの非上場株式である場合がほとんどでしょう。

相続した非上場株式の評価額はいくらになるのでしょうか。

この記事では、相続した非上場株式の譲渡、評価額の算定方法などについて解説しています。

ぜひ最後までお読みください。

目次

非上場株式の相続とは?

非上場株式とは?

非上場株式とは、証券取引所で売買されない株式のことです。

反対に、証券取引所で売買されている株式は、上場株式と呼ばれます。

非上場株式の相続で必要な手続きは?

非上場株式は多くの場合、譲渡制限がついており、この場合は原則として、会社の取締役会や株主総会において、譲渡承認決議を経なければ、第三者に株式を移転させることができません。

しかし相続の場合は例外的に、会社の譲渡承認決議がなくでも、相続人に非上場株式を移転させることが可能です。

ただし相続の場合も、非上場株式の移転が完了したら、株主名簿の書き換えをしなければなりません。

株主名簿に名前がなければ、自身が株主であることを、会社にも、その他第三者にも対抗できなくなり、株主としての権利行使に差し障りがあります。

関連記事

相続した非上場株式は譲渡できる?

非上場株式の多くは、譲渡制限付き株式になります。しかし、譲渡制限付き株式といっても、譲渡が完全に制限されるものではなく、会社の承認があれば譲渡可能です。

譲渡制限付きの非上場株式を譲渡するには、会社に対して、株式譲渡について承認決議をしてほしいと請求する必要があります。

また、結果として不承認決議となる場合もあるので、その場合には会社自身、あるいは会社が指定する買取人に買い取って欲しい旨も請求しておきます。

相続した非上場株式を譲渡するメリットは?

自身は家業を継ぐ予定はないのに、突然の不幸で非上場株式を相続することになるケースもよくあります。

「自身に会社経営のノウハウはないけれど、どうにか会社を存続させたい」といった場合には、第三者に非上場株式を譲渡するという選択肢にメリットを感じることができるでしょう。

また、現在ご健在の経営者の方も、非上場株式を今のうちに第三者へ譲渡しておけば、将来、自身の相続人となる方に多額の税金を負わせずに済むというメリットがあります。

譲渡先の探し方

会社の未来をつなぐには、ただ闇雲に買い手を探すのではなく、適切な評価額をもって、しかるべき買い手に株式譲渡をする必要があります。

非上場株式の買い手を見つけるには、自力で探すか、第三者の協力を得て探すか、いずれかです。

M&A仲介会社など民間のプロに協力を要請すれば、自分ひとりで探すよりも、多くの買い手候補を見つけやすいですし、非上場株式の株価算定についてもアドバイスをもらえるでしょう。

関連記事

非上場株式の相続税は高額?

相続財産が多ければ多いほど、相続税は高額になります。相続税は累進課税で、最大55%課税されることになります。

非上場株式を相続した相続人が、その後、株式売却をおこなえばその売却益にも税金がかかります。

現在ご健在の経営者の方は会社の行く末や、相続人の負担を視野にいれて、今のうちに非上場株式の譲渡(M&A)に踏み切ってみても良いかもしれません。

税金まとめ

- 相続税

最大55% - 売却益の税金(所得税等)

20.315%

関連記事

相続した非上場株式の株価の評価方法は?

相続した非上場株式の評価とは?

非上場株式の評価額は、上場株とは異なる評価方法によって算出されます。

通常、相続の時点で、上場株であれば株式市場における株価が分かるので、市場の相場をもとに株式譲渡をおこなうことができます。

一方、非上場株は、上場されていないので株式市場の評価が分かりません。この場合、財産評価基本通達を参考にして、非上場株式の株価は評価されます。

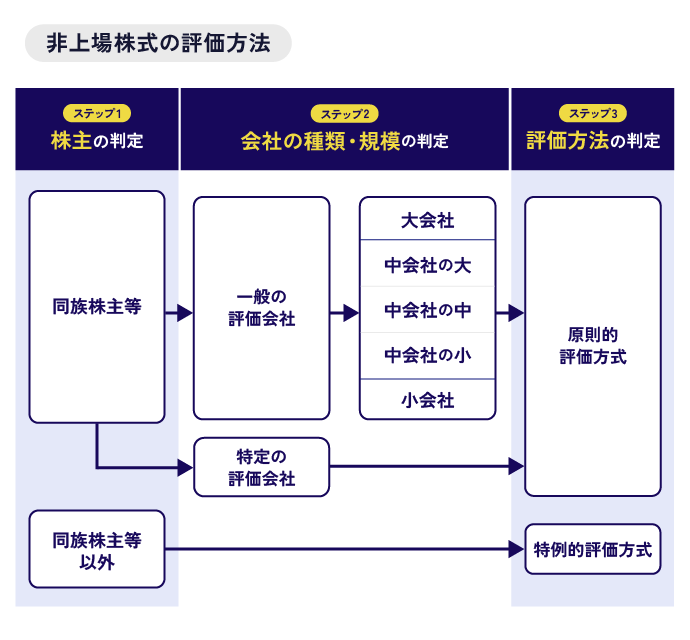

同族株主の場合

財産評価基本通達で明らかにされている非上場株式の評価方法は、原則的評価方式、特例的評価方式の2つに分かれます。

同族株主の場合、基本的には原則的評価方式が適用されます。一方、非同族株主や支配権のない少数株主の場合、特例的評価方式が適用されます。

原則的評価方式とは、非上場企業の株式の価格を計算する際に、原則として用いられる評価方法のことです。

会社の態様(特定の評価会社に該当するか、規模)によって、具体的な評価方法(計算方法)に違いが生じます。

特定の評価会社にあたる場合

以下の会社は特定の評価会社にあたります。

1から6までの特定の評価会社には、おもに純資産価額方式が適用されます。

7の特定の評価会社には、清算分配見込み額により、株価が評価されます。

特定の評価会社

- 比準要素数1の会社

- 株式等保有特定会社

- 土地保有特定会社

- 開業後3年未満の会社等

- 開業前3年未満の会社等

- 開業前又は休業中の会社

- 清算中の会社

一般の評価会社にあたる場合

上記のような特定の評価会社ではない場合(一般の評価会社の場合)は、会社の規模により適用されるべき評価方式が変わります。

大会社の場合は、原則として、類似業種比準方式により評価されます。類似業種比準方式とは、類似業種の株価をもとに、評価する会社の一株あたりの配当金額、利益金額、純資産価額(簿価)の3項目で比準する評価方法です。

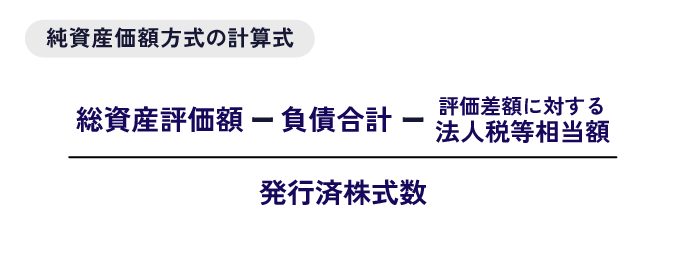

小会社の場合は、原則として、純資産価額方式によって評価されます。純資産価額方式とは、会社の総資産や負債を原則として相続税の評価に洗い替え、評価した総資産から負債や評価差額に対する法人税額等相当額を差し引き、その残りの金額により評価する方法です。

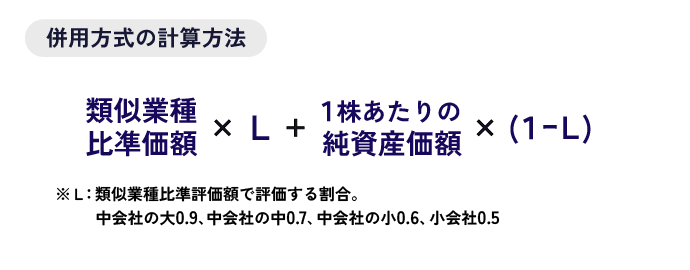

中会社の場合は、基本的には、大会社と小会社の評価方法を併用して評価することになります。

同族株主(原則的評価)のまとめ

- 一般の評価会社

・大会社:類似業種比準方式(または純資産方式)

・中会社:類似業種比準方式・純資産方式の併用(または純資産方式)

・小会社:純資産価額方式(または類似業種比準方式との併用) - 特定の評価会社

・純資産価額方式

・清算中の会社は、清算分配見込金にもとづく評価

同族株主ではない場合

非同族株主や少数株主の場合は、原則として、特例的評価方式が採用されます。

すなわち、非同族株主の株式の価値は、基本的には「配当還元方式」を用いて評価されます。

相続した非上場株式の評価

①類似業種比準方式の計算方法

類似業種比準方式は、類似業種の株価をもとに、評価する会社の1株当たりの配当金額、利益金額、および純資産価額の3つで比準し、が評価されます。

計算式は「類似業種の株価×(A+B+C)÷3×斟酌率×(1株あたりの資本金額÷50円)」というものになります。

※A:評価会社の1株当たりの配当金額÷類似業種の1株当たりの配当金

※B:評価会社の1株当たりの利益金額÷類似業種の1株当たりの年利益金額

※C:評価会社の1株当たりの純資産価額÷類似業種の1株当たりの純資産価額

※斟酌率:大会社0.7、中会社0.6、小会社0.5

②純資産価額方式の計算方法

純資産価額方式は、純資産の積み上げによって株価を算出する方法になります。

計算式は以下のとおりです。

③併用方式の計算方法

併用方式は、類似業種比準方式および純資産価額方式により算出した価額に、会社の規模に応じた割合を加味して、株価を計算する方法になります。

計算式は以下のとおりです。

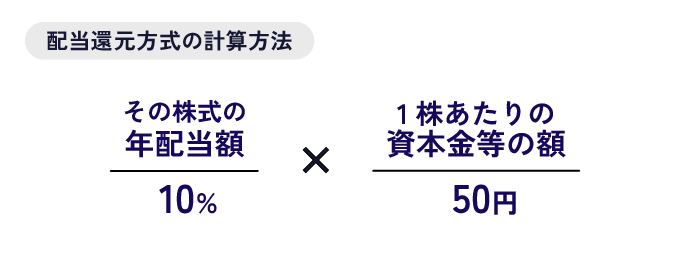

④配当還元方式の計算方法

同族株主以外の少数株主が、非上場株式を取得した場合は通常、会社の規模にかかわらず、配当還元方式という特例的評価で株価の算出がなされます。

配当還元方式とは、その株式を所有することで享受できる1年間の配当金額を、10%で還元して元本である株式の価額を評価するものです。

配当還元方式での計算方法は、以下のようなものになります。

相続した非上場株式を売却したい!

非上場株式は売却できる?

中小企業の場合、多くは経営者自身が自社の株式を保有し、譲渡制限付き株式とすることで、会社の支配権を維持するケースが多いでしょう。

譲渡制限付きの非上場株式であっても、一定の手続きを経ることで、第三者に売却することはできます。

売却価格はいくら?

非上場株式の売却価格の算定方法にも、相場があります。適切な算定方法を用いて、売却価格を設定する必要があるでしょう。

中小企業の会社売却(株式譲渡)において、よくある企業価値の計算方法としては、企業の時価純資産に営業利益の数年間分を加算するというものです。

売却価格で悩んだら、M&A仲介会社やその他の専門家に無料相談してみても良いでしょう。

関連記事

相続した非上場株式の譲渡益にかかる税金

非上場株式の譲渡益にかかる税金は、原則的には、申告分離課税となり、税率は所得税、復興特別所得税、住民税あわせて20.315%で課税されます。

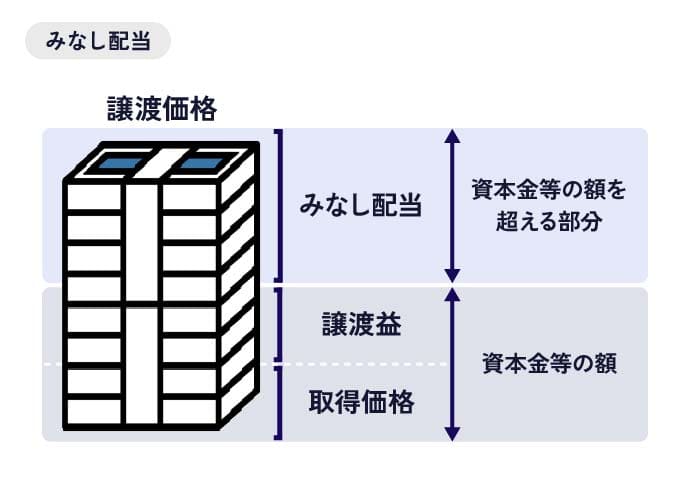

非上場株式を発行会社に譲渡した場合

保有する株式を、その株式を発行した会社に譲渡した場合、みなし配当になるおそれがあります。

みなし配当とは、配当金などを受け取っていないものの、税制上、配当を受け取ったものとして課税されるものです。

株式の売却価格が、発行会社の資本金の金額を超える場合、その超えた部分の金額がみなし配当課税の対象となります。

みなし配当課税の場合、総合課税となり、最大55%の税率で課税されることになります。

ただし、形式的にみなし配当に該当する場合でも、譲渡した株式が「相続した非上場株式」であるときは、いわゆる金庫株特例を適用できる可能性があります。

金庫株特例(相続により取得した非上場株式をその発行会社に譲渡した場合の課税の特例)を適用することができれば、みなし配当課税はおこなわれません。

資本金の金額をこえる部分についても譲渡所得として課税されることになります。つまり、金庫株特例が適用できる場合、税率は所得税、復興特別所得税、住民税あわせて20.315%にとどめることができます。

相続した非上場株式の譲渡について、金庫株特例を適用するには、一定の要件を満たす必要があります。

金庫株特例の要件*

- 相続により非上場株式を取得した者であること。

- 非上場株式を取得した人に相続税が課税されていること。

- その相続の開始があった日の翌日からその相続税の申告書の提出期限の翌日以後3年を経過する日までの間に、その相続税の課税の対象となった非上場株式をその発行会社に譲渡していること(相続開始のあった日の翌日から3年10ヶ月以内に譲渡)。

* タックスアンサー(よくある税の質問)「 No.1477 相続により取得した非上場株式をその発行会社に譲渡した場合の課税の特例」(2024.2.27現在)を参考に編集しました。制度の詳細、最新の情報については、必ずご自身でご確認ください。

取得費加算の特例

相続財産を譲渡した場合の取得費の特例という制度により、税金を軽減できる可能性もあります。

この取得費の特例とは、相続によって取得して非上場株式を、一定期間内に譲渡した場合、相続税額のうち一定金額を譲渡資産の取得費に加算できるという制度です。

取得費加算の特例の要件*

- 相続により財産を取得した者であること。

- その財産を取得した人に相続税が課税されていること。

- その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること(相続開始のあった日の翌日から3年10ヶ月以内に譲渡)。

* タックスアンサー(よくある税の質問)「No.3267 相続財産を譲渡した場合の取得費の特例」(2024.2.27現在)を参考に編集しました。制度の詳細、最新の情報については、必ずご自身でご確認ください。

取得費加算の特例が適用されると、必要経費が増えることになります。その結果、譲渡所得が減るので、譲渡所得にかかる税金も減ることになります。

関連記事

相続した非上場株式の評価でお悩みなら専門家に相談を!

「非上場株式を相続により取得したが売却したい」、「相続で取得した非上場株式の評価額はいくらなのだろう」など、相続した非上場株式の評価や譲渡に関するお悩みをお持ちの方もおられるでしょう。

非上場株式の譲渡をご検討中であれば、適切な評価額で譲渡できるように準備を進めることが重要です。

また非上場株式は市場で自由に取引できる株式ではないので、売り手みずから積極的に買い手を探す必要があります。

たよりになる税理士、弁護士、M&A仲介会社などの協力を得られれば、株式の譲渡価格や買い手の選定などもスムーズにおこなえる可能性が高いでしょう。

M&A仲介会社などに相談したり、懇意にしている税理士・公認会計士・弁護士などに相談したりすることで、非上場株式の譲渡について、よきパートナーを見つけることができるかもしれません。