会社売却の税金は?M&Aで税金を節約するには?

会社売却の利益には税金がかかります。

会社売却の利益を新規事業や老後資金にまわしたい、後継者不在で会社売却をしたいと思っても、税金で思わぬ損をしたくはありませんよね。

会社売却といっても、株式譲渡と事業譲渡とでは税金の計算方法は異なります。

そこでこの記事では、会社売却の税金、M&Aの節税対策について解説していきます。

株式売却をご検討中の方は、ぜひ最後までお読みください。

目次

会社売却の税金とは?M&Aの手法で税金は変わる?

会社売却をおこない利益がでた場合は、税金を支払う必要があります。

会社売却によって、いくら税金が発生するのかはM&Aの手法、会社売却の売り手の属性によって変わります。

会社売却をおこなうM&Aの手法が株式売却なのか、事業譲渡なのかによって、課税対象となる資産の内容が変わるので、税金のかかり方が変わるのです。

また、会社売却をおこなう主体が個人なのか、法人なのかによっても、税率が変わります。

1.会社売却の税金①株式譲渡の場合

個人株主・経営者個人が株式売却をする場合

個人が保有する株式を売却する場合は、株式売却で得た利益(譲渡所得)に、所得税や復興特別所得税、住民税がかかります。

課税方式については、個人の場合は、申告分離課税です。

申告分離課税の場合、原則的には、事業所得や給与所得とは区別して、課税されることになります。

他の株式について譲渡損失がある場合は損益通算できますが、ほかの区分の所得と合算して課税金額が計算されることはありません。

株式の譲渡所得は、以下のような計算式で算出できます。

譲渡所得の金額=株式の売却代金-取得費*

* 取得費=株式の取得価格+譲渡の際に必要な諸経費

取得費とは?

ここでいう取得費とは、購入代金や購入手数料、購入時の名義書換料など株式を取得するために要した費用を指します。

創業者の場合、取得費は、会社を設立した際に出資した資本金の金額となります。

創業者を相続して株式を取得した場合、株式の取得費は「創業者である被相続人が株式を取得した際の金額」となります。

しかし、その金額が不明であるときは、株式の売却金額の5%が取得費とされます(概算取得費)。

税金の計算

さて、上記の計算式で算出した譲渡所得の金額をもとに、所得税15%、復興特別所得税0.315%、住民税5%(合計20.315%)の税率で課税される場合、以下のような税額となります。

例1

オーナーが100万円を出資して、時価1000万円で株式売却をおこない、譲渡益900万円を得た場合

900万円が課税対象となり、税額は所得税・復興特別所得税・住民税あわせて182万8350円になる。

例2

オーナーだった親の株式を売却して、1000万円で譲渡した場合

親の株式の取得価格は不明であるところ、譲渡金額の5%が取得費とされるので、1000万円の5%である50万円が取得費となる。

株式の売却代金である1000万円から、取得費である50万円を差し引いた結果、譲渡益は950万円となる。

その結果、950万円が課税対象となり、税額は所得税・復興特別所得税・住民税あわせて192万9925万円となる。

法人株主・企業が株式売却をする場合

法人が保有する株式を売却する場合は、株式の譲渡所得に、法人税、法人住民税、法人事業税がかかります。

課税方式については、法人の場合は、総合課税です。

総合課税というのは、すべての所得を合算して税額を算定する方法のことです。

他の事業が赤字の場合は、譲渡益と合算して税額を決めることができるため、課税所得が圧縮されます。

株式譲渡の売却益の計算方法は、以下のとおりです。

譲渡益の金額=株式の売却代金-(株式の取得価格+譲渡の際に必要な諸経費)

実効税率は、各都道府県によって異なり、また外形標準課税の適用の有無でも異なりますが、およそ30%~35%が目安になります。

実効税率=(法人税率+法人税率×(地方法人税率+住民税率)+事業税率) ÷ (1+事業税率)

関連記事

注意点

利害関係のない第三者に対する株式譲渡の場合は、株式売却価格は適正な価格として認められやすいものです。

しかし利害関係のある人や企業などへ、株式売却をする場合は、時価との差額があまり大きくならないように、売却金額を決定すべきでしょう。

時価に比べて安価過ぎる場合は、贈与税や(寄贈による受贈益として)法人税が課されるおそれがあります。

株式譲渡による会社売却では、相場価格を意識して売却価格を検討していくことが大事です。

2.会社売却の税金②自己株式取得の場合

はじめに

会社売却で株式譲渡の手法を用いるケースについて、株式を発行した会社に売却する(株式発行会社からみれば自己株式を買い取ることになる)というパターンも考えられます。

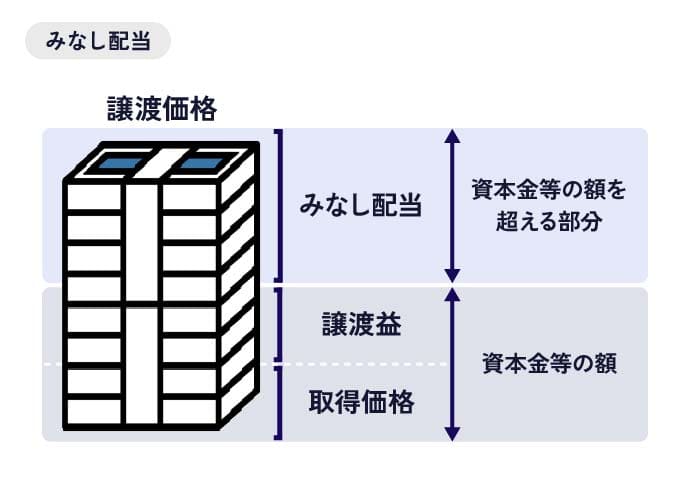

自己株式の取得の場合は、株主が会社役員や大株主であるときに、株式の譲渡益がみなし配当とされる可能性があります。

みなし配当とは、会社法上は剰余金の配当などに当たらないものの、税務上は配当金と同様にとりあつかうという制度です。通常の株式売却とは異なる税金がかかる可能性があります。

自己株式の取得により、その株式の発行会社から対価として金銭等の交付を受けた場合、その金額が資本金の金額を超えるときは、配当所得とみなされて税金が課されるというのが、みなし配当です。

株式の売却価格=出資金の払戻し+みなし配当の金額

出資金の払戻し=会社の資本金の額×(売却した株式数÷発行済み全株式数)

個人株主の場合

個人株主が株式発行会社に株式売却をおこなう場合、みなし配当として配当所得となります。

非上場株式の配当所得は総合課税、上場株式の配当所得は分離課税として、税金が課されます。

分離課税とされる上場株式の配当所得については、所得税が15%、住民税が5%の税率で課されることになります。

一方、総合課税とされる非上場株式の配当所得は、累進課税となるため、配当所得の金額が大きくなればなるほど、課される税金の金額も高額になります。所得税の税率は5%~45%となり、住民税は10%の税率で課税されることになります。

所得税の税率

| 課税される所得金額 (円) | 税率 | 控除額 (円) |

|---|---|---|

| 1,000 ~1,949,000 | 5% | 0 |

| 1,950,000 ~3,299,000 | 10% | 97,500 |

| 3,300,000 ~6,949,000 | 20% | 427,500 |

| 6,950,000 ~8,999,000 | 23% | 636,000 |

| 9,000,000 ~17,999,000 | 33% | 1,536,000 |

| 18,000,000 ~39,999,000 | 40% | 2,796,000 |

| 40,000,000~ | 45% | 4,796,000 |

タックスアンサー(よくある税の質問)「No.2260 所得税の税率」(令和5年4月1日現在法令等)を参考に編集。最新情報についてはご自身でご確認ください。

法人株主の場合

法人株主が株式発行会社に株式売却をおこなう場合、みなし配当は受取配当金となり、法人税がかかりますが、一定額を所得から控除することが可能です。

また、源泉徴収された金額を受け取ることになるので、その分、法人税額から控除することができます。

3.会社売却の税金③事業譲渡の場合

個人事業主が事業譲渡する場合の税金

個人事業主が事業譲渡をする場合は、譲渡する資産の種類によって所得の区分が変わり、それぞれに応じた税金がかかります。

⑴ 土地建物の譲渡

個人事業主が事業譲渡をする場合に、土地建物を譲渡したときは、譲渡所得(分割課税)が発生します。

土地建物の所有期間によって、長期譲渡所得と短期譲渡所得に分かれます。

長期譲渡所得とは、譲渡した年の1月1日において所有期間が5年を超えるものをいいます。

長期譲渡所得およびそれにかかる税金については、以下のような計算で算出することができます。

長期譲渡所得=譲渡価額-(取得費+譲渡費用)-特別控除

税額=長期譲渡所得金額×15.315%※(+住民税5%)

短期譲渡所得とは、譲渡した年の1月1日において所有期間が5年以下のものをいいます。

短期譲渡所得およびそれにかかる税金については、以下のような計算で算出することができます。

短期譲渡所得=譲渡価額-(所得費+譲渡費)-特別控除

税額=短期譲渡所得金額×30.63%※(+住民税9%)

※ 所有期間とは、土地や建物の取得日から引き続き所有していた期間のことをいう。相続や贈与により取得した場合は、原則として、被相続人や贈与者の取得日から起算する。

※ 課税の対象となる譲渡所得の金額は、短期譲渡所得全額と長期譲渡所得の2分の1の合計額。短期と長期の両方の譲渡益が発生しているときは、先に短期の譲渡益から50万円を控除する。

⑵ 棚卸資産の譲渡

事業所得者が、棚卸資産(商品、製品、半製品、仕掛品、原材料など)を譲渡した場合、事業所得(総合課税)となります。

不動産所得や雑所得などの区分と合計して、その合計額に税率をかけて税額を計算します。

⑶ 減価償却資産の譲渡

使用可能期間が1年未満の減価償却資産、取得価額が10万円未満である減価償却資産(業務の性質上基本的に重要なものを除く)を譲渡した場合、その所得は事業所得または雑所得です。

また、取得価額が20万円未満である減価償却資産で、取得の時に「一括償却資産の必要経費算入」の規定の適用を受けたもの(業務の性質上基本的に重要なものを除く)を譲渡した場合、その所得は事業所得または雑所得です。

⑷ 営業権の譲渡

営業権を譲渡した場合に生じる所得は、譲渡所得(総合課税)です。

営業権とは、事業のノウハウや特許など、会社売却価格で資産に上乗せする部分の企業価値のことです。事業譲渡の対価が資産総額(負債も承継する場合は資産総額と負債総額の差額)を超えた金額が、営業権とされます。

この営業権の譲渡は、譲渡所得(総合課税)となります。

短期譲渡所得の金額は、全額が総合課税の対象になります。

長期譲渡所得の金額は、その二分の一が総合課税の対象になります。

譲渡所得=譲渡価額-(取得費+譲渡費用)-特別控除(50万円)*

* 譲渡所得の特別控除の額はその年の長期の譲渡益と短期の譲渡益の合計額に対して50万円です。

⑸ その他の資産の譲渡

譲渡所得(総合課税)となります。

企業が事業譲渡する場合の税金

法人が事業譲渡をおこなう場合は、事業譲渡の対価がその資産総額を上回ったとき、譲渡益として計上され、法人税等の課税対象となります。

総合課税になるため、赤字部門があれば譲渡益と相殺されます。

消費税

国内において事業者がおこなった資産の譲渡等については消費税が課されます。

ただし土地のような非課税資産には消費税は課されません。

なお営業権については課税資産としてあつかわれます。

印紙税

印紙税とは、文書にかかる税金のことです。購入した収入印紙を貼付することで、印紙税をおさめていることになります。

印紙税が発生するケースは、印紙税法に規定されており、1万円以上の不動産の売買契約書など様々です。

印紙税が発生するケース

- 1万円以上の不動産の売買契約書等

- 10万円以上の約束手形又は為替手形

- 5万円以上の売上代金の受領書や有価証券の受領書

関連記事

4.会社売却の税金対策

役員退職金

オーナー株主が長期にわたり役員に就任していた場合は、役員退職慰労金を支給するという方法が、株式譲渡の税金対策につながるケースもあります。

退職慰労金は、税制上優遇措置が設けられています。

すなわち、退職所得は、退職金から退職所得控除を差し引いた金額に二分の一を乗じて計算されることになります。

退職所得=(退職金の金額-退職所得控除額)×1/2

※なお、特定役員退職手当等に該当する場合(役員としての勤務期間が5年以下の場合)、二分の一を乗じる計算方法の適用はありません。

退職所得控除額

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数(80万円に満たない場合には80万円) |

| 20年超え | 800万円+70万円×(勤続年数-20年) |

そして、給与所得などの総合課税の対象ではなく、退職所得は(分離所得として)単独で税金が計算されるため、適用される税率の割合を可及的におさえることができます。

計算式としては、以下のようなものになります。

税額=退職所得×累進税率(最高税率約56%)

さて、ここで実際にどのくらい節税効果があるのかについて、確認しておきましょう。

以下のケースでは、いずれも出資金(株式の取得費)が1000万円、売却時の企業価値が5000万円とした場合です。

通常の株式売却に比べて、退職慰労金をもちいることで、節税になることがわかります。

例1 通常の税額の場合

売却価格の5000万円から、取得費の1000万円を差し引いて、譲渡益は4000万円となった。

※税率は20.315%とする。

この場合の譲渡益の税額、手取りの金額としては以下のようになります。

- 譲渡益の税額

譲渡益4000万円×税率20.315%=812万6000円 - 手取り

売却価格5,000万円-税金8,126,000円=41,874,000円

例2 退職慰労金で節税する場合

退職慰労金として1000万円を払い出し、株式売却代金は4000万円となった。

社長の勤続は23年。

売却価格である5000万円から、取得費の1000万円を差し引いて、株式の譲渡益は3000万円となった。

※税率は20.315%とする。

この場合の譲渡益の税額、手取りの金額としては以下のようになります。

- 譲渡益の計算

譲渡価格5000万円-退職慰労金1000万円-株式の取得費1000万円=3000万円 - 退職慰労金の税金

=1000万円-(800万円+70万円×(23-20年))=-10万円≒0円 - 譲渡益の税額

譲渡益3000万円×税率20.315%=609万4500円 - 手取り

売却価格4000万円-税金609万4500円+退職慰労金1000万円=43,905,500円

退職慰労金の払い出しをおこなった場合、退職慰労金および譲渡益にかかる税額は609万4500円となります。

退職慰労金の払い出しをおこなった場合、それをおこなわなかったケースに比べて、手取りが約200万円程度あがるため、節税になります。

退職金スキームの注意点

節税につながるからといって、多額すぎる役員退職慰労金は、実務上、損金に算入してもらえないリスクがあります。

そうなってしまえば、本末転倒ですよね。

税法上、適正な役員退職慰労金の判断基準として「その役員や法人の業務に従事した機関、退職の事情、その内国法人と同種の事業を営む法人でその事業規模が類似するものの役員に対する退職給与の支給の状況等に照らし、その退職した役員に対する退職金として相当であると認められる金額」(法令70②)という基準があり、これは平均功績倍率法による計算が必要となるでしょう。

役員退職慰労金適正額=退職時の最終報酬月額×勤続年数×平均功績倍率

まとめ

会社売却の税金問題はM&Aの専門家に相談するのが一番?

会社売却には株式売却と事業譲渡の2通りがありますが、個人と法人では税金のかかり方が変わってきます。

株式譲渡

| 売り手 | 個人株主 | 法人株主 |

|---|---|---|

| 税金 | 所得税・復興特別所得税・住民税 | 法人税等 |

| 税率 | 20.315% | 約30% |

| 課税方式 | 分離課税 | 総合課税 |

事業譲渡

| 売り手 | 個人事業主 | 法人 |

|---|---|---|

| 税金 | 譲渡所得・事業所得・雑所得など | 法人税等・消費税 |

| 税率 | 所得税は5%~45% 消費税は10% | 法人税等は約30% 消費税は10% |

| 課税方式 | 所得の区分による | 総合課税 |

せっかく会社売却をするのであれば、しっかりと税金対策をおこない、十分な利益を確保できるようにしたいものです。

会社売却の税金についてご自身でシュミレーションをしてみるのも良いですが、入念に情報を集めることも大事です。

会社売却を成功に導くために、弁護士や税理士、M&A仲介会社など、プロのアドバイスを受けることも検討してみてください。