兄弟姉妹が亡くなった時に相続できるケース|割合や問題点も解説

兄弟姉妹が亡くなった時、「兄弟である自分も遺産を相続できる?」「残された複数人の兄弟間でどう財産を分ければいい?」と悩む方は少なくありません。

結論から言うと、亡くなった兄弟姉妹に子供や孫(直系卑属)がおらず、両親や祖父母などの直系尊属もいない場合には、兄弟が相続人となります。

このほかにも、兄弟姉妹が相続人となるケースがありますが、兄弟姉妹が相続人となるために生じる問題があることに注意が必要です。

今回は、被相続人の兄弟姉妹が遺産を相続できるケースや遺産の分け方、兄弟姉妹が遺産を受け取る場合の注意点やよくあるトラブルを解説します。

目次

兄弟姉妹は相続人になれる?該当するケースを解説

被相続人の兄弟姉妹は、必ずしも相続人になれるわけではありません。

兄弟姉妹が相続人となったり遺産を受け取れるケースとしては、以下が挙げられます。

- 相続順位第1位、2位の相続人がいない

- 第1位、2位の相続人が相続放棄をした

- 遺言で兄弟姉妹への相続が指定されている

それぞれのケースについて、解説していきます。

相続順位第1位、2位の相続人がいない

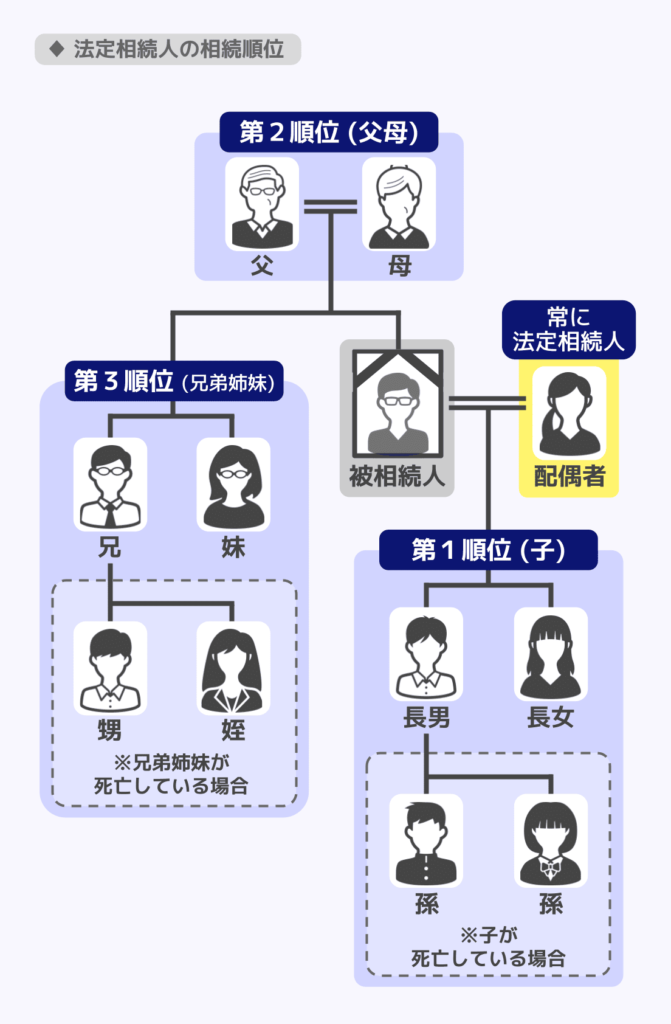

民法では相続人の順位が定められており、より上位の人がいる場合はその人が相続人になる仕組みです。

具体的には、被相続人に配偶者がいる場合、配偶者は必ず相続人になります。

そのうえで、第1位は子(子がいなければ孫)、第2位は父母や祖父母などの直系尊属となっており、兄弟姉妹はその次の第三順位です。

つまり、子や孫がおらず、父母や祖父母もいない場合に、兄弟姉妹が相続人になるということです。

関連記事

法定相続人とは?範囲や順位、遺産分割の割合から確定方法までわかりやすく解説

第1位、2位の相続人が相続放棄をした

相続順位の第1位である子供や、第2位である両親や祖父母などの直系尊属がいるものの、その全員が相続放棄を行った場合は、兄弟姉妹が相続人となります。

相続放棄を行うと初めから相続人ではなかったと扱われ(民法939条)、同順位の相続人全員が相続放棄を行うと、下位の順位の者が相続人となるのです。

そのため、相続開始時に子供や両親など兄弟姉妹よりも順位が高い相続人がいた場合であっても、その全員が相続放棄を行ったのであれば、兄弟姉妹が相続人となります。

遺言で兄弟姉妹への相続が指定されている場合

被相続人に子や孫、父母・祖父母などがいて、兄弟姉妹が相続人にならない場合でも、遺言で財産を兄弟姉妹に渡す旨が決められていれば、遺言に従い兄弟姉妹も遺産を受け取れます。

遺言で財産を渡すことは相続ではなく遺贈といい、遺贈によって遺産を受け取る人のことは相続人ではなく受遺者と言います。

兄弟姉妹が相続する場合の法定相続分(相続割合)

遺産を相続する場合、分割割合について遺言で指定があれば、原則としてその内容が優先されます。

そうでない場合は、相続人の間で遺産分割協議をして分割割合を話し合ったり、民法で決まっている割合(法定相続分)に従ったりします。

ここでは、兄弟姉妹が相続人となる場合、法定相続分に従うとどれくらいの割合の遺産を受け取れるのか、以下のパターン別に解説します。

- 相続人が配偶者と兄弟姉妹

- 相続人が兄弟姉妹のみ

また、異母兄弟・異父兄弟の場合は、兄弟間での分割割合が変わるため、その点についても確認していきましょう。

相続人が配偶者と兄弟姉妹の場合の割合

相続人が配偶者と兄弟姉妹の場合、配偶者の取り分は3/4、兄弟姉妹の取り分は1/4です。

兄弟姉妹が複数人いる場合は、兄弟姉妹の取り分である1/4を均等に分けます。

そのため、例えば兄弟姉妹が2人いるなら1人当たりの取り分は1/8になるのです。

相続人が兄弟姉妹のみの場合の割合

相続人が兄弟姉妹のみの場合は、他に遺贈で財産を受け取る人がいない限り、財産のすべてを兄弟姉妹が受け取ります。

兄弟姉妹が複数人いる場合は均等に分けることになるため、兄弟姉妹が2人なら1人あたり1/2、3人なら1/3がそれぞれの取り分です。

関連記事

法定相続分とは?割合、計算方法、遺留分との違いなどを分かりやすく解説

全血兄弟と半血兄弟では割合が異なる

兄弟姉妹が複数人いる場合、基本的に兄弟姉妹の取り分を均等に分けます。

しかし、これは父母を同じくする兄弟(全血兄弟)の場合です。

異母兄弟・異父兄弟といった半血兄弟の場合は、半血兄弟側の取り分は全血兄弟の1/2となります(民法第900条第4号ただし書)。

たとえば相続人が兄弟姉妹3人のみで、そのうち1人が被相続人とは父が違う半血兄弟だったとします。

この場合、それぞれの取り分は次の通りです。

- 全血の兄:2/5

- 全血の弟:2/5

- 半血の妹:1/5

なお、この半血ルールはあくまでも『兄弟が亡くなった場合の第3順位相続』に限られます。

父または母が亡くなった場合(第1順位の子として相続する場合)は、全血・半血の区別なく均等に相続となるのです。

兄弟姉妹の相続で必ず押さえるべき注意点

(1)相続税は2割加算の対象になる

被相続人の兄弟姉妹が相続人として、あるいは遺贈で遺産を受け取った場合、相続税に「2割加算」が適用されます。

これは、相続税額が2割多くなる制度で、配偶者や一親等の血族(子・父母)以外の人が遺産を受け取った場合に発生します。

たとえば、通常通り計算した相続税が100万円だった場合でも、2割加算が適用されれば税額は120万円になるのです。

生命保険金のようなみなし相続財産についても同様に2割加算が適用される点に注意しましょう。

なお、兄弟姉妹が法定相続人となる場合は、兄弟姉妹が受取人として受け取った死亡保険金に対して「500万円×法定相続人の数」の非課税枠が適用されます。

一方、兄弟姉妹が法定相続人でない(遺贈で受け取る)場合は、この非課税枠の適用はありません。

養子縁組することで2割加算を回避できる

被相続人の年下の兄弟姉妹を養子とした場合、その養子は一親等の法定血族となるため、原則として相続税の2割加算の対象外となります。

ただし、年長者(年上の兄・姉)および尊属(おじ・おばなど)は養子にできないという制限があります。

また、養子になると第1順位の法定相続人となり、配偶者がいる場合の法定相続分も2分の1となります。

配偶者の法定相続分の減少や、親や祖父母などの直系尊属が法定相続人になれなくなるといった変化が生じる点も考慮する必要があるでしょう。

このほかに、節税のみを目的とした不自然な養子縁組は、税務上の基礎控除の計算等において否認されるリスクもあるため、実行前に必ず税理士等の専門家に相談することをおすすめします。

関連記事

相続税の2割加算とは?孫・兄弟・養子など対象者一覧や計算方法をわかりやすく解説

(2)被相続人の兄弟姉妹には遺留分が認められない

「遺留分(いりゅうぶん)」とは、被相続人の配偶者や子など一定の相続人に法律上保障された最低限の相続分のことですが、兄弟姉妹には遺留分がありません。

例えば遺言で第三者に多額の遺産を渡すことが決められており、そのせいで相続人の取り分が遺留分以下になったとします。

すると遺留分が認められる相続人は「遺留分侵害額請求」によって、不足分の遺産を取り返せるのです。

しかし、兄弟姉妹は相続人であっても遺留分がないため、こうした手続きができません。

遺言の内容により兄弟姉妹の取り分がゼロになる可能性もあります。

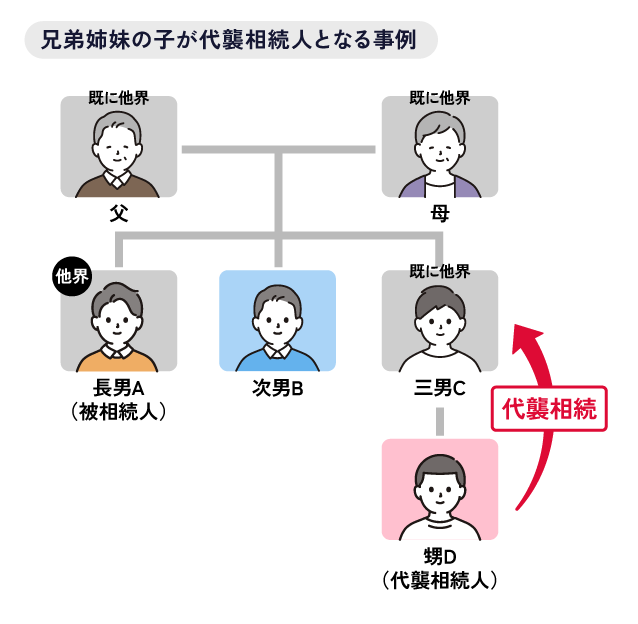

(3)代襲相続は1代限り(甥・姪まで)

相続人となるはずだった兄弟姉妹がすでに亡くなっている場合、その子(被相続人の甥・姪)が代わりに相続人になることがあります。

これを代襲相続(だいしゅうそうぞく)といいます。

ただし、代襲相続できるのは「甥・姪の代まで」です。

甥・姪もすでに亡くなっている場合、甥や姪の子は相続人になれません。

一方、第1順位である被相続人の子については、子がいなければ孫、それもいなければひ孫といった形で何代でも代襲相続が可能です。

関連記事

・代襲相続(だいしゅうそうぞく)とは?相続順位や割合を解説。どこまで相続範囲?

・代襲相続で兄弟姉妹の子(甥・姪)が相続人になるケースや注意点を解説

(4)相続人の調査が大変になることがある

兄弟姉妹が相続人となるケースでは、相続人調査のための戸籍の収集に手間がかかることがあります。

兄弟姉妹が相続人となる場合は、被相続人の兄弟姉妹が何人いるのかを明らかにしなければなりません。

そのため、被相続人だけでなく、被相続人の両親の出生から死亡までのすべての戸籍(除籍謄本や改製原戸籍など)も集めなくてはならないので、非常に手間がかかります。

また、相続人となる兄弟姉妹が亡くなっている場合は、代襲相続人である甥や姪の戸籍も必要となるでしょう。

兄弟姉妹が相続人になる場合に多いトラブル

兄弟姉妹間の相続は、感情的なもつれが生じやすく、トラブルに発展するケースが多い場面の一つです。

よくある問題とその対処法を確認しておきましょう。

不動産など分けにくい財産がある

相続財産の中に不動産が含まれている場合、兄弟姉妹間でのトラブルが起こりやすくなります。

不動産は現金のように単純に分割できないため、「誰が取得するのか」「売却して分けるのか」「共有にするのか」といった点で意見が対立しやすいからです。

特に、実家に誰かが住み続ける場合や、思い入れのある土地がある場合には、感情的な対立に発展することも少なくありません。

また、共有名義にすると、その後の売却や処分において全員の同意が必要になるため、将来的なトラブルの火種になる可能性もあります。

対処法としては、不動産会社による査定を行い客観的な価値を把握したうえで、代償分割や換価分割を検討することが有効です。

- 代償分割:特定の人が不動産を取得し、他の相続人に金銭を支払って調整する方法

- 換価分割:不動産を売却して、現金で分ける方法

小規模宅地等の特例が利用できないかどうかも確認

土地が相続財産となっている場合は、相続人の中に小規模宅地等の特例が利用できるものがいないかどうかも確認しましょう。

小規模宅地等の特例とは、相続や遺贈で土地を取得した場合、一定の要件を満たせば、その土地の評価額を減額できる特例です。

評価額の減額により、相続税の負担も大きく減らせる可能性があります。

もっとも、小規模宅地等の特例が利用できるための要件は複雑であり、特例適用により相続税がゼロになる場合でも申告書の提出が欠かせません。

特例の利用に関しては、専門家である税理士に相談することをおすすめします。

関連記事

小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】

兄弟姉妹が非協力的で遺産分割が進まない

遺言がない場合、遺産分割は法定相続分に従うか、遺産分割協議で話し合って決めることになります。

この際、相続人の間で意見が食い違ったり、話し合いに非協力的な人がいたりすると、遺産分割が進みにくくなります。

こうした場合に考えられる対処法は以下の通りです。

- 感情的にならず、財産の評価(不動産の査定など)を客観的なデータで行う

- 弁護士に協議の進行を依頼する

- 協議がまとまらない場合は、家庭裁判所への遺産分割調停の申し立てを検討する

当事者同士での解決が難しい場合は、早い段階で第三者を入れることで、無用な対立を避けられるケースもあります。

疎遠な兄弟姉妹・所在不明者がいる

相続人の中に連絡がとれない人がいると、遺産分割協議を進められません。

遺産分割は原則として相続人全員の合意が必要なため、1人でも欠けると手続きが止まってしまいます。

住民票や戸籍の附票(ふひょう)を取り寄せて最新の住所を調べ、連絡を試みてみましょう。

それでも連絡がつかない場合は、弁護士に対応を依頼するか、家庭裁判所に不在者財産管理人の選任を申し立てる方法があります。

ただし、手続きが複雑になるため、専門家への相談を検討するとよいでしょう。

生前に被相続人の介護や手伝いをしていた兄弟姉妹がいる

兄弟姉妹の中で、生前に被相続人の介護をしたり、事業の手伝いをしたりしていた人がいる場合、相続財産を多く取得できることがあります。

これが「寄与分」というものです。

寄与分が認められるには、法定相続人であること、被相続人の財産の維持や増加に貢献したことなど複数の条件があり、認められるかどうかについて争いとなるケースがあります。

また、寄与分が認められ一部の兄弟姉妹が多く財産を受け取ると、他の人の取り分が少なくなります。

こうした理由でも相続人間で争いとなる場合があるでしょう。

多額の生前贈与・遺贈を受けていた兄弟姉妹がいる

多額の生前贈与・遺贈を受けていた兄弟がいる場合、「特別受益」としてその分相続で受け取れる財産が少なくなる場合があります。

ただし、生前贈与で特別受益が成立するためには、贈与を受けた時点で推定相続人であったこと、生計の資本や婚姻・養子縁組のための贈与であったことといった要件があります。

推定相続人とは、仮に贈与の時点で贈与者が亡くなった場合に、法定相続人になる人のことです。

例えば贈与を受けた時点で、被相続人に子や孫(相続順位第1位)、父母・祖父母(相続順位第2位)がいれば、兄弟姉妹(相続順位第3位)は推定相続人にはならず特別受益は成立しません。

特別受益の扱いについてトラブルにならないよう、事前に要件などを確認しておくことが重要です。

相続放棄した兄弟姉妹がいる

相続放棄をした者は、最初から相続人でなかったものとみなされます(民法第939条)。

そのため、放棄した人を除いた相続人の間で法定相続分が改めて計算され、結果として他の相続人の取り分が増える場合もあります。

なお、相続放棄の手続きは、原則として「自己のために相続の開始があったことを知った時」から3か月以内に家庭裁判所へ申述する必要があります(民法第915条第1項)。

事情により家庭裁判所への申立てによって熟慮期間の伸長が認められることもありますが、基本的には期限内の対応が求められるため、早めに動くことが大切です。

関連記事

相続放棄で相続税は払わなくていい?ほかの相続人への影響も解説

兄弟姉妹の相続に関するよくある質問

Q1. 独身の兄弟姉妹が亡くなった場合は誰が相続する?

子がいれば子(いなければ孫)、子や孫がいなければ父母・祖父母、父母・祖父母もいなければ兄弟姉妹が相続します。

被相続人が独身の場合、常に相続人となる配偶者がいないだけで、それ以外の相続人の考え方は既婚の場合と変わりません。

なお、離婚したパートナーは配偶者ではないため相続人にはなりませんが、離婚したパートナーとの子は、子として相続人になります。

関連記事

独身者が亡くなったら遺産はどうなる?法定相続人の範囲と相続税を解説

Q2. 兄弟姉妹に確実に相続させるにはどうすればいい?

遺言書を作成し、兄弟姉妹への相続を認める旨を残しておく方法が有効です。

被相続人が亡くなった際、子や孫、父母・祖父母がいれば兄弟姉妹は相続人になれません。

そのため、遺言で兄弟姉妹にも財産を渡すことを残しておく必要があります。

ただし、兄弟姉妹に多額の財産を渡すよう指定していると、遺留分を侵害された相続人との間でトラブルになるなどのリスクが懸念されます。

相続発生後の親族間でのトラブルを防ぎつつ、兄弟姉妹にも確実に財産を渡したい場合は、専門家にも相談しておくことがお勧めです。

Q3. 兄弟姉妹ができる相続税対策はある?

被相続人の兄弟姉妹は、相続の際に2割加算の対象となり、相続税が多くなりがちです。その対策としては、生前贈与が挙げられます。

暦年贈与なら、年間110万円の基礎控除までは非課税で財産を贈与できます。

ただし、生前贈与が多額になると特別受益として相続時に影響がでることがあります。

また、相続の際に兄弟姉妹が相続人として、あるいは遺贈で財産を受け取った場合、相続発生前3~7年の贈与は生前贈与加算として相続税の対象となる点にも注意しましょう。

生前贈与加算の対象期間

| 被相続人の死亡日 | 遡る期間 |

|---|---|

| ~2026年12月31日 | 死亡日前3年間 |

| 2027年1月1日~2030年12月 | 2024年1月1日から相続開始日までの間の贈与 |

| 2031年1月1日~ | 死亡日前7年間 |

なお、この期間のうち相続開始前3年以内の贈与は全額加算、延長の対象となる2027年1月2日~2030年12月31日間の贈与は、贈与合計から100万円を控除した残額が加算されます。

関連記事

暦年贈与7年ルールとは?廃止されるのはいつから?持ち戻しや経過措置を解説

まとめ|トラブルなく兄弟姉妹の相続をするなら

「兄弟姉妹が相続人になるのは、被相続人に子や直系尊属がいない場合に限られます。

また、兄弟姉妹が法定相続人にならない場合でも、遺言による遺贈によって財産を受け取ることは可能です。

さらに、相続税の2割加算がある、遺留分が認められないなど、他の相続人とは異なる特徴があるため注意が必要です。

また、不動産の分け方や兄弟姉妹間の関係性によっては、遺産分割でトラブルに発展することも少なくありません。

兄弟姉妹の相続はシンプルに見えて実務上の論点が多いため、「誰が相続人になるのか」「どのように分けるのか」を早い段階で整理し、必要に応じて遺言の作成や専門家への相談を検討することが重要です。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士