養子の相続権とは?普通養子・特別養子の違いや相続分をわかりやすく解説

養子縁組をすると、養子には実子と同じ相続権が発生します。また、養女も養子と同様に相続権を持ち、相続順位や法定相続分に違いはありません。

ただし、普通養子と特別養子では実親からの相続権の有無などに違いがあります。

この記事では、養子・養女の相続権や相続順位、普通養子と特別養子の違い、養子の代襲相続に関するルールを解説しています。

養子縁組が相続税に与える影響や、相続対策として養子縁組を行う際の注意点までわかりやすく紹介しているのでぜひ最後までご覧ください。

※本記事の情報は2026年時点の税制をもとに作成しています。税法は改正される場合があるため、実際の申告にあたっては税理士などの専門家にご相談ください。

目次

養子に相続権はある?

養子縁組をすると相続権が発生する

養子縁組とは、血縁関係のない他人同士が親子関係を結べる制度です。

養子縁組をした養子には、法律上、実子(養親の血のつながった子)と同じ相続権が認められます。

民法では、養子縁組が成立すると養子は養親の嫡出子の身分を取得し、法律上の親子関係が生じると定められています。

養子は、縁組の日から、養親の嫡出子の身分を取得する。

民法第809条

この親子関係は戸籍上の実子と同等に扱われるため、養子は養親が亡くなったとき、法定相続人として遺産を相続する権利を持ちます。

「養子は実子より権利が弱いのでは?」と心配される方もいますが、相続権の強さは実子も養子も変わりません。

養女の場合も相続権に違いはない

養女とは、養子縁組によって女性が養子となった場合の一般的な呼び方です。法律上、養女と養子の相続権に違いは一切ありません。

相続権の有無も、法定相続分も、性別に関わらずまったく同じルールが適用されます。

たとえば、養親に実子と養女がいる場合、原則として両者は同じ割合で遺産を相続します。養女であることを理由に相続順位が下がったり、相続分が少なくなったりすることはありません。

また、相続税についても、養女であることのみを理由として特別な扱いを受けることはありません。養子縁組が成立していれば、法律上は養子と同様に取り扱われます。

再婚相手の連れ子が相続権を持つには養子にすべき?

再婚しただけでは、配偶者の連れ子と自分との間に法律上の親子関係は生じません。

そのため、再婚相手の連れ子には自動的に相続権は発生せず、連れ子は法定相続人にもなりません。

連れ子も相続人にしたい場合は、養子縁組をする必要があります。

たとえば、今の妻とは再婚で、妻の連れ子と長年同居していたとしても、養子縁組をしていなければ連れ子に遺産を相続させることはできません。

一方、連れ子と養子縁組を行えば、法律上の親子関係が成立します。養子となった連れ子は実子と同様に相続権を持ち、法定相続人として遺産を相続できるようになります。

なお、養子縁組をした場合の相続権や相続分は、原則としてほかの養子や実子と同じです。相続順位や取り分については、次章で詳しく解説します。

普通養子と特別養子の相続権の違い

養子縁組には、生みの親である実親との親子関係が継続する「普通養子縁組」と、実親との親子関係が終了する「特別養子縁組」の2種類があります。この2つの大きな違いは、実親からの相続権の有無です。

普通養子は養親・実親の両方から相続できますが、実親との親子関係が終了する特別養子は養親からのみ相続でき、実親からの相続権はありません。

| 普通養子縁組 | 特別養子縁組 | |

|---|---|---|

| 養親からの相続 | できる | できる |

| 実親からの相続 | できる | できない |

普通養子|養親・実親の両方から相続できる

普通養子は、養親・実親の双方の遺産を相続できる立場にあります。

普通養子の場合、養親との法的な親子関係を新たに結ぶ一方で、実親との親子関係は継続します。そのため、普通養子は養親と実親の両方から相続する権利を持ちます。

- 養親が亡くなったとき:養親の法定相続人として相続できる

- 実親が亡くなったとき:実親の法定相続人としても相続できる

普通養子縁組は、原則として家庭裁判所の許可が不要で、比較的手続きが簡単な一般的な養子縁組の方法です。なお、未成年者を養子にする場合には、原則として家庭裁判所の許可が必要です。

特別養子|実親からの相続権はなくなる

特別養子は、養親からは相続できますが、実親からの相続権はありません。

特別養子の場合、養親との親子関係が成立すると同時に、実親との法的な親子関係は終了します(民法第817条の9)。そのため、相続権の扱いは次のようになります。

- 養親が亡くなったとき:養親の法定相続人として相続できる

- 実親が亡くなったとき:実親との親子関係がないため、相続権はない

特別養子縁組とは、子どもの福祉を目的として設けられた制度で、家庭裁判所の審判によって成立します。

原則として、対象となる子どもは養子縁組の申立て時に15歳未満であることが必要です。

ただし、15歳に達する前から継続して養親候補者に監護されており、かつ15歳までに申立てできなかったやむを得ない事情がある場合には例外的に申立てが可能です。

また、申立て時に15歳未満であっても、審判確定までに18歳に達した場合は縁組が成立しない点にも注意が必要です(民法第817条の5)。

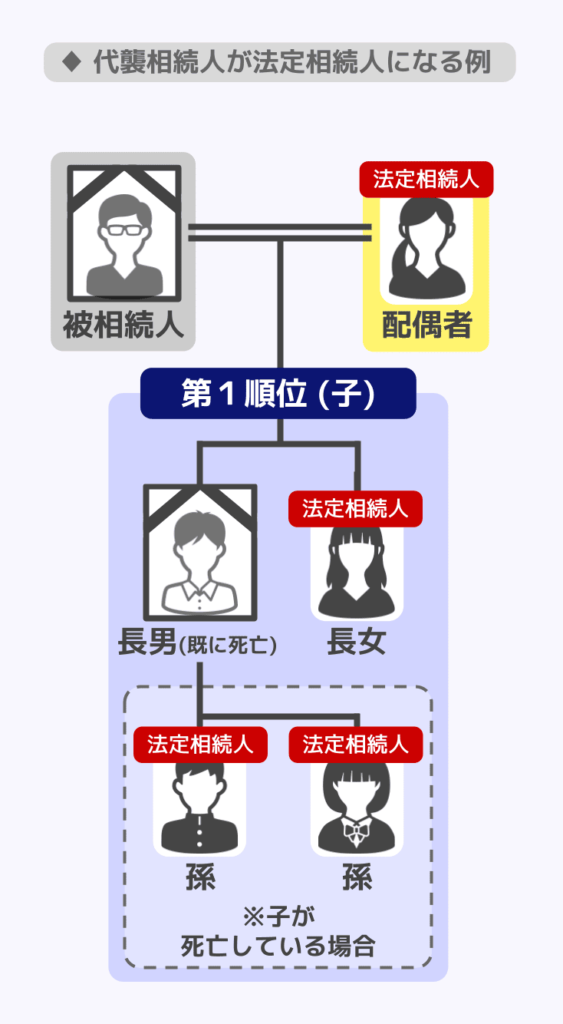

代襲相続の有無にも違いがある

代襲相続(だいしゅうそうぞく)とは、本来、相続人となるはずだった人が被相続人より先に亡くなっていた場合などに、その子ども(孫)が代わりに相続することをいいます。

本来相続人となるはずだった養子がすでに亡くなっており、その子どもがいる場合、代襲相続は発生するのか見ていきましょう。

普通養子が先に亡くなっていた場合|代襲相続あり

普通養子にも代襲相続は認められており、養子が養親よりも先に亡くなっていた場合、養子の子(養親にとっての孫)が代襲相続人として遺産を相続できます。

ただし、代襲相続が認められるかどうかは、養子の子が養親(被相続人)との親族関係に入るかどうかによって左右されます。

一般的に、養子縁組の成立後に生まれた子(養親にとって孫となる子)は代襲相続人となり得ますが、養子縁組の成立前からいる子については原則として代襲相続人にならないと考えられています。

ただし、実際の相続では戸籍の確認など複雑な調査が必要になるため、専門家への確認が安心です。

関連記事

養子は代襲相続できる?養子の子(孫)が代襲相続できるケースも解説

特別養子が先に亡くなっていた場合|実親側では代襲相続できない

特別養子が先に亡くなっていた場合、養親側については普通養子と同様に代襲相続が認められます。

一方、実親側については代襲相続は認められません。特別養子縁組が成立すると同時に実親との法的な親子関係が終了するため、特別養子の子が実親側の遺産を代襲相続することはできません。

なお、特別養子縁組は原則として15歳未満の子どもを対象とする制度であるため、縁組成立前からの子が問題になるケースは実務上ないと考えてよいでしょう。

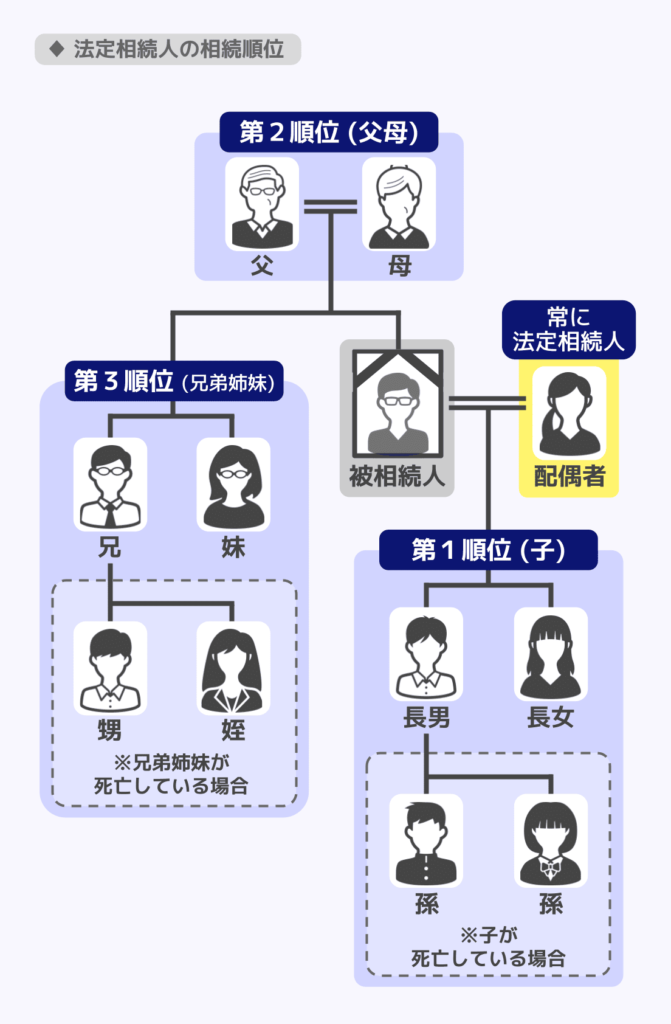

養子の相続順位・相続分は実子と同じ

養子の相続順位は実子と同じ

法定相続人には相続の優先順位(相続順位)が定められており、養子は実子と同じく「第1順位」の相続人です。

第1順位の相続人は被相続人(亡くなった方)の子どもであり、第2順位や第3順位の相続人(父母や兄弟姉妹など)よりも優先して遺産を相続します。

なお、配偶者は常に相続人となるため、相続順位は関係ありません。

養子の法定相続分も実子と同じ

養子の法定相続分(遺産の取り分の割合)も、実子とまったく同じになります。実子と養子で相続分に差はなく、子どもの人数で均等に分けるのが原則です。

たとえば、配偶者と子ども(実子1人・養子1人)が相続人の場合、実子・養子それぞれの法定相続分は4分の1です。

| 相続人 | 法定相続分 |

|---|---|

| 配偶者 | 1/2 |

| 実子 | 1/4(子ども2人で1/2を均等に分ける) |

| 養子 | 1/4(実子と同じ) |

関連記事

法定相続人とは?範囲や順位、遺産分割の割合から確定方法までわかりやすく解説

養子縁組が相続税に与える影響

養子は基礎控除の計算に影響する

相続税には基礎控除があり、相続財産が基礎控除内におさまれば相続税は発生せず、相続税申告も不要です。

相続税の基礎控除額は、次の計算式で求めます。

基礎控除額の計算式

基礎控除額=3,000万円+(600万円×法定相続人の数)

基礎控除の計算では、養子も「法定相続人の数」に含められます。

ただし、普通養子(配偶者の実子を除く)については相続税の計算上、法定相続人の数に算入できる人数に上限が設けられています(相続税法第15条2項)。

具体的には以下の通りです。

| 実子の有無 | 算入できる普通養子の人数 |

|---|---|

| 実子がいる場合 | 1人まで |

| 実子がいない場合 | 2人まで |

たとえば、実子が1人いる場合に普通養子を3人迎えても、基礎控除の計算で「法定相続人の数」に含められるのは、1人までということです。

なお、特別養子や配偶者の実子を養子とした場合などは、この制限の対象外となります。

関連記事

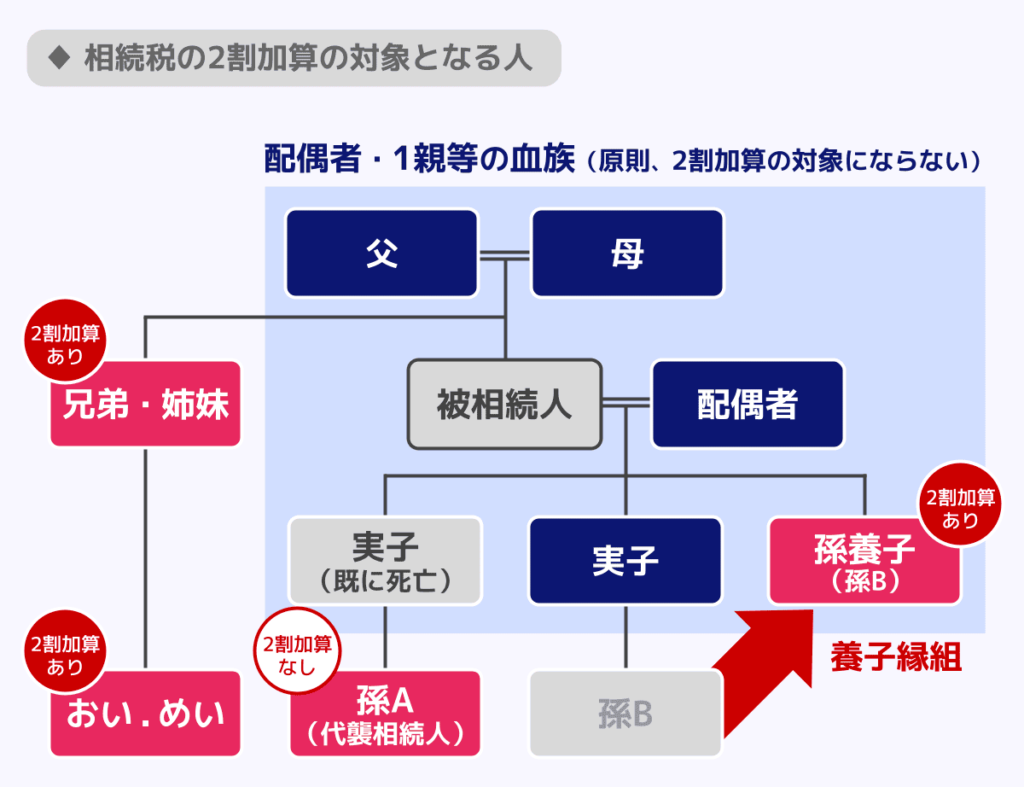

孫養子は相続税の2割加算の対象になる場合がある

相続税には2割加算というルールがあります。

これは、遺産を受け取る人が「被相続人の配偶者」および「一親等の血族(子や父母)」以外である場合に、相続税が2割加算されるというものです。

養子は法律上、実子(一親等の血族)となるため、通常は2割加算の対象外ですが、孫を養子にした場合(孫養子)に限り、例外的に2割加算の対象となります。

これは、世代を一つ飛ばして財産を移転させることへの課税バランスをとるためです。

ただし、孫養子であっても、被相続人の子(孫の実親)が亡くなるなどして代襲相続で相続人となる場合は、2割加算の対象外です。

関連記事

相続税の2割加算とは?孫・兄弟・養子など対象者一覧や計算方法をわかりやすく解説

養子が相続権を持つにあたっての注意点

家族間のトラブルにつながることがある

養子縁組を行うと、養子は実子と同様に法定相続人となります。

その結果、既存の相続人の相続分が減少するため、家族構成によっては相続人同士の対立や遺産分割トラブルにつながることがあります。

特に、相続対策として成年後に養子縁組を行う場合は、「なぜ養子縁組をするのか」を家族間で十分に共有しておくことが重要です。

節税目的の養子縁組は税務上、否認されることがある

節税目的の養子縁組は、税務上で否認されるリスクがあります。

養子がいる場合、基本的には養子も「法定相続人の数」に含めて基礎控除などを計算できます。(普通養子の場合、実子がいれば1人、いなければ2人まで)

しかし、例外的に相続税の負担を不当に減少させると認められる場合には、人数制限の範囲内であっても算入が認められないことがあります。

なお、節税目的であっても養子縁組自体が直ちに無効とはならないとした最高裁判例(平成29年1月31日)があります。しかし、縁組が有効でも、税務計算上は養子を人数にカウントしてもらえないケースがある点は別途注意が必要です。

「養子縁組をすれば必ず節税できる」とは言い切れないため、実行前に必ず税理士へ相談することを強くおすすめします。

養子と相続権でよくある疑問

Q.養子縁組以外で孫や再婚相手の連れ子に財産を渡す方法は?

遺言による遺贈や生前贈与といった方法があります。

ただし、遺贈の場合、孫や連れ子は一親等の血族にあたらないため、相続税の2割加算の対象となる点に注意が必要です。

また、生前贈与は基礎控除や特例を活用すれば非課税でできる場合がありますが、生前贈与した財産に相続税がかかるケースもあるので注意が必要です。

関連記事

Q. 養子縁組は相続税対策に効果的?

養子縁組は、以下の点で相続税の計算上有利になる場合があるためです。

- 基礎控除額の増加

法定相続人が1人増えることで、基礎控除が600万円増える - 生命保険や死亡退職金の非課税枠の拡大

これら非課税枠も「500万円 × 法定相続人の数」で計算されるため、養子が加わると枠が広がる

※相続人が保険金を受け取った場合に限り、この非課税枠は適用される

なお、生命保険金や死亡退職金の非課税枠の計算においても、「法定相続人の数」に含められる普通養子の数には制限があります。

また、孫を養子にする場合は2割加算の対象になる(代襲相続を除く)点や、例外的に相続税の計算において養子の算入を否認されるケースがある点には注意しましょう。

まとめ|養子・養女の相続権を整理

養子縁組が成立すると、養子には実子と同じ相続権が認められます。養女についても相続順位や法定相続分に違いはなく、性別によって不利な扱いを受けることはありません。

また、再婚相手の連れ子は再婚だけでは相続権を持たず、相続人にするには養子縁組が必要です。

一方で、普通養子と特別養子では実親からの相続権の有無に違いがあり、代襲相続や相続税の取り扱いにも注意が必要です。養子縁組は相続税対策として活用できる場合もありますが、家族関係や将来の相続に与える影響も踏まえて慎重に検討しなければなりません。

養子や養女の相続権、養子縁組を活用した相続対策について不安がある場合は、税理士などの専門家に相談することをおすすめします。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士