養子は代襲相続できる?養子の子(孫)が代襲相続できるケースも解説

養親が養祖父母(養親の親)よりも先に亡くなった場合、養子は養親に代わって養祖父母の遺産を代襲相続することができます。

また、養子がさらに先に亡くなっていた場合には、養子縁組の後に生まれた養子の子に限り、代襲相続が認められます。

このように、養子縁組が絡む相続では、誰が法定相続人になるのかが複雑になりがちです。

この記事では、養子が代襲相続人になれるケースとなれないケース、さらに養子の子(孫にあたる人物)が代襲相続できるかどうかを、具体例を交えながらわかりやすく解説します。

※本記事の情報は2026年4月時点の民法や税制をもとに作成しています。

目次

養子でも代襲相続人になれる

代襲相続とは

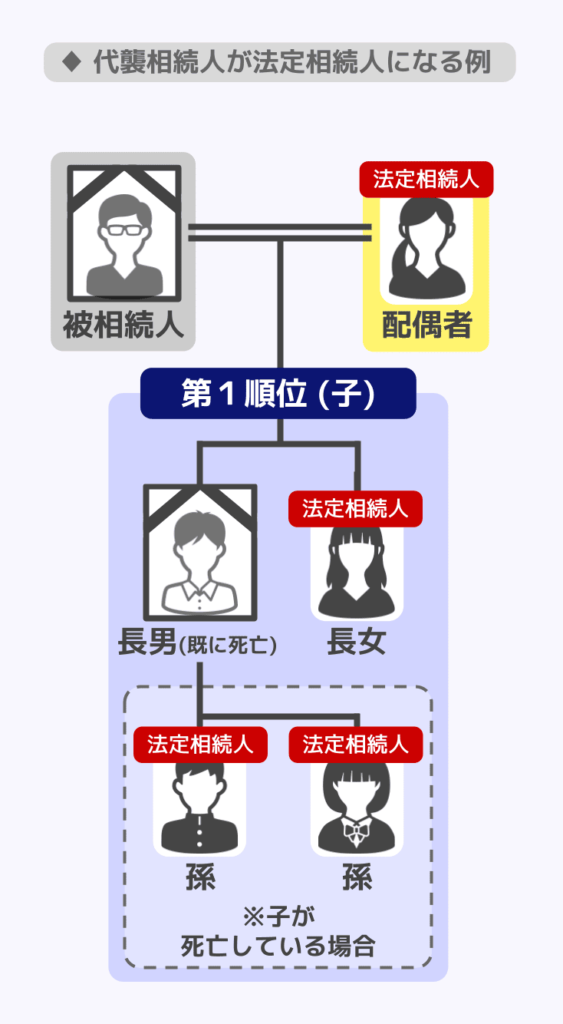

代襲相続(だいしゅうそうぞく)とは、本来相続人になるはずだった人(被代襲者)が、相続が開始する前に死亡していた場合などに、その人の子どもが代わりに相続人となる制度です。

代襲相続は、子が死亡・欠格・廃除で相続人になれない時や、兄弟姉妹が死亡・欠格(兄弟姉妹に廃除はない)で相続人になれない場合に発生します。

- 相続欠格

重大な不正行為などにより相続権を失うこと - 廃除

被相続人の意思によって相続権を奪われること

たとえば、祖父が亡くなったとき、本来相続人となるはずだった父がすでに死亡していた場合、父の子ども(孫)が父に代わって相続人になります。これが代襲相続です。

相続人が自ら相続を放棄した場合は代襲相続は起きません。放棄はあくまで本人の意思による辞退であり、制度上の扱いが異なります。

なお、子の代襲相続は何代でも可能ですが、兄弟姉妹の代襲相続は一代限りです。

| 被相続人との関係 | 代襲相続人 | 再代襲※ |

|---|---|---|

| 子(第1順位) | 孫・ひ孫…(直系卑属) | 可能 |

| 兄弟姉妹(第3順位) | 甥・姪 | 不可(一代限り) |

※代襲相続人がすでに亡くなっている場合に、その子など直系卑属がさらに代襲相続すること

また、直系尊属(親・祖父母など)には代襲相続はありません。親や祖父母が相続人となる場合、代わりにさらに上の世代が相続するという制度は存在しないためです。

代襲相続について詳しく知りたい方は『代襲相続(だいしゅうそうぞく)とは?相続順位や割合を解説。どこまで相続範囲?』の記事をご覧ください。

養子が代襲相続人になるケース

養子でも、代襲相続人になることは可能です。

養子が代襲相続人になるケースとしては、以下が挙げられます。

- 被相続人の実子が死亡・欠格・廃除で相続人になれず、その実子に養子がいる場合

- 被相続人の兄弟姉妹が死亡や欠格で相続人になれず、その兄弟姉妹に養子がいる場合

本来相続人となるべき被相続人の子が死亡や欠格・廃除で相続人になれない場合、その子の子ども(被相続人から見た孫)が代襲相続人になります。

養子であっても、この点は変わりません。

養子は縁組により養親の嫡出子の身分を取得するため(民法727条、809条)です。

また、被相続人に子や孫、父母・祖父母がいない場合は兄弟姉妹が相続人になりますが、兄弟姉妹が死亡や欠格で相続人になれない場合は、その子(被相続人から見た甥・姪)が代襲相続人となります。

兄弟姉妹の子が養子であっても、代襲相続人となることが可能です。

関連記事

代襲相続で兄弟姉妹の子(甥・姪)が相続人になるケースや注意点を解説

注意点:代襲相続が認められない場合もある

以下の場合は代襲相続が認められません。

- 養親(本来相続人となるはずだった人)が相続を放棄していた場合:放棄は代襲相続の原因にならないため、養子も代襲相続人にはなれません。

- 養子縁組が無効・取り消しとなった場合:法的な親子関係が存在しないため、相続権も認められません。

代襲相続における普通養子と特別養子の違い

養子であっても代襲相続人になることは可能ですが、普通養子か特別養子かによって、代襲相続人になれるケースに違いがあります。

- 普通養子縁組

実親との親子関係を保ちながら、養親との親子関係も新たに結ぶ一般的な養子縁組。 - 特別養子縁組

実親との親子関係を断ち切り、養親との完全な親子関係を築くもの。主に子どもの保護を目的とした制度。

普通養子縁組の場合は実親との親子関係も続くため、実親の代わりに代襲相続をしたり、養親の代わりに代襲相続をしたりする場合があります。

一方、特別養子縁組では実親との関係は断ち切っているので、実親が死亡などで相続人になれなくても、実親に代わり代襲相続人になることはありません。

養子の子は代襲相続人になれるか?

被相続人に養子がいる場合、その養子は実子と同じように相続人になります。

では、養子が死亡や欠格・廃除で相続人になれない場合、養子の子は代襲相続人になれるのでしょうか。

こうしたケースで代襲相続が発生するかは、養子の子が生まれたタイミングによって変わってきます。

縁組後に生まれた子なら代襲相続できる

被相続人との養子縁組後に生まれた子であれば、養子に代わってその子が代襲相続人になることは可能です。

養子は、養子縁組によって法律上は養親の実子と同じ立場になります(民法809条)。

そのため、養子縁組をした後に養子に子どもが生まれた場合、その子どもは養親から見て「孫」となります。

よって、縁組後に生まれた養子の子は、養子に代わって代襲相続人になれるのです(民法887条2項)。

【たとえば】

- 被相続人:祖父A

- 子(養子):B

- Bの子:C(養子縁組後に誕生)

この場合、CはAの孫にあたります。

よって、BがAより先に亡くなっていれば、CはBに代わって代襲相続でAの遺産を相続できます。

被相続人の兄弟姉妹の子が代襲相続人となる場合も同様です。被相続人の兄弟姉妹が養子であっても、その養子縁組後に生まれた子であれば、兄弟姉妹に代わって代襲相続人となることができます。

縁組前に生まれた子は代襲相続できない

代襲相続が認められるためには法的な親族関係が必要です。

養子縁組の効力は原則として当事者(養親・養子)に及ぶものなので、養子縁組の時点で生まれていた養子の子どもは、養親の親族にはなりません。

そのため、縁組前に生まれた子には代襲相続は認められません。

「養子の子どもが相続人になれるか」を確認する際には、必ず縁組の時期と子どもの出生時期を照らし合わせることが重要です。

養子が代襲相続人になった場合の相続分

代襲相続人の相続分は被代襲者と同じ

代襲相続人は、本来自分の親が相続人として受け取るはずだった相続分をそのまま引き継ぎます(民法901条)。

養子が代襲相続人となった場合も同様です。養親(被代襲者)が受け取るはずだった法定相続分を、養子が代わりに受け取ることになります。

たとえば、相続人が配偶者と子の2人だった場合、法定相続分はそれぞれ2分の1ずつです。

もし子が相続人になれず、その子の養子が代襲相続人になっても、法定相続分は子が相続する場合と同じ2分の1となります。

なお、法定相続分は相続人の組み合わせにより異なります。詳しくは関連記事『法定相続分とは?割合、計算方法、遺留分との違いなどを分かりやすく解説』をご覧ください。

複数の代襲相続人がいる場合

被相続人の子に複数人の子(被相続人から見た孫)がおり、孫らが代襲相続人になる場合、本来なら被相続人の子が相続するはずだった割合を、孫たちで均等に分けます(民法901条1項ただし書・民法900条4号)。

孫の中に実子と養子がいたとしても、均等に分けることに変わりはありません。

【たとえば】

- 被相続人:A

- Aの子:B

- Bの子:C(実子)、D(養子縁組後に誕生した養子)

Aの相続において、配偶者とBが相続人になるなら、法定相続分はそれぞれ2分の1。

もしBが死亡しており、CとDが代襲相続するなら、CとDはBが受け取るはずだった2分の1を2人で均等に分けて相続する。

養子かつ代襲相続人である場合(二重身分資格者)

孫を養子としている場合には、孫が相続人かつ代襲相続人という立場になることがあります。

たとえば祖父が亡くなった場合、孫が養子になっていれば、孫は子として相続人になります。

しかし、祖父の実子(孫の親)が死亡している場合、孫は代襲相続人にもなるのです。

【たとえば】

- 被相続人:A

- Aの子:B、C(Bの子で、Aの孫養子)

この場合、本来ならBとCが、Aの子として相続人になる。

しかし、Bが死亡などで相続人になれない場合は、Bの子であるCが代襲相続人になる。

→Cは、子(養子)としても、代襲相続人としても相続人になる。

このようなケースでは、孫は養子としての相続分と、代襲相続人としての相続分を合算した相続分を有することとなります。

たとえば、Aの配偶者とB、Cが相続人になる場合、法定相続分は配偶者2分の1、BとCでそれぞれ4分の1(2分の1を均等に分ける)です。

しかし、Bが亡くなっており、Cが子(養子)としても代襲相続人としても相続人になる場合、Cの法定相続分は2分の1(子としての取り分4分の1と、Bに代わって受け取る4分の1の合計)になります。

ケーススタディ:よくある家族構成で代襲相続を確認する

ケース1:養子の親(養親)が先に死亡し、養子が代襲相続する場合

家族構成:祖父A 、 Aの子B(実子)、 Bの養子C

BがAより先に死亡した場合、CはBの代わりにAの相続人(代襲相続人)となります。

CはBの養子であるため「Bの子」として扱われ、代襲相続の要件を満たします。

ケース2:養子が養祖父母より先に死亡した場合

家族構成:祖父A 、Aの子として実子Bと養子C、Cの子にD

CがAより先に死亡した場合、Dが縁組後に生まれた子であれば、Cの代わりにAの代襲相続人となります。

DはAとの間でも親族関係が認められるので、代襲相続人となることが可能なためです。

ケース3:養子縁組前の子と縁組後の子が混在する場合

家族構成:祖父A 、 Aの子B(実子)、 Bの養子C 、 Cが縁組前に産んだ子D 、Cが縁組後に産んだ子E

CがAより先に死亡した場合

- D(縁組前に生まれた子):AとDの間に親族関係はなく、代襲相続不可

- E(縁組後に生まれた子):縁組による養子の身分取得(民法727条)の結果、AとEの間に親族関係があり、代襲相続可(民法887条2項)

このように、同じ養子の子どもでも、生まれたタイミングによって相続の権利が大きく変わります。

養子が代襲相続人になる場合の基礎控除の計算

相続税には基礎控除があり、遺産総額が基礎控除以下であれば相続税は発生しません。申告も不要です。

基礎控除は以下の式で計算されます。

相続税の基礎控除

3,000万円+600万円×法定相続人の数

- 相続放棄した人も、法定相続人の数に含められます

- 普通養子については、実子がいる場合は1人まで、いない場合は2人まで法定相続人の数に含められます

上記のように、被相続人の養子が法定相続人になる場合、基礎控除の計算においては法定相続人の数に含められる人数に制限が生じることがあります。

では、被相続人の子や養子、兄弟姉妹の養子が代襲相続人として相続人になる場合はどう扱うのか、ケースごとに見ていきましょう。

被相続人の実子や兄弟姉妹の養子が代襲相続人になる場合

被相続人の実子の養子や、兄弟姉妹の養子が代襲相続人になる場合、代襲相続人となる養子を「法定相続人の数」に含めるにあたり、人数制限は発生しません。

理由としては以下の通りです。

- 実子の養子(被相続人の孫)

代襲相続人となった直系卑属は、相続税の計算上「実子」として取り扱われるため。 - 兄弟姉妹の養子(甥・姪)

被相続人の養子ではないため、養子の人数制限(1人または2人まで)のルールの対象外となる。

【たとえば】

- 相続人:配偶者、子A、子Bの養子C、子Dの養子E(ともに普通養子)

この場合、基礎控除の計算において、法定相続人の数は4人となる

被相続人の養子の子が代襲相続人になる場合

被相続人の養子の子(養子縁組後に誕生)が代襲相続人になる場合、その子は「代襲相続人となった直系卑属」に該当するため、相続税の計算上は実子として扱われます。

被相続人の養子が法定相続人となる場合、「実子がいれば1人まで、いなければ2人までを法定相続人の数に含める(普通養子の場合)」という制限を受けます。

しかし、養子の子はみなし実子となるので、この制限を受けません。

【たとえば】

- ケース1:相続人:配偶者、子A、養子Bの子(代襲相続)、養子C(普通養子)

この場合、実子がいるので、基礎控除の計算で法定相続人の数に含められる養子は1人までです。

ただし、養子Bの子は実子扱いになるため、養子はCのみです。

よって、法定相続人の数は4人となります。

- ケース2:相続人:配偶者、養子Aの子(代襲相続)、養子B、養子C(ともに普通養子)

この場合、養子Aの子はみなし実子となるため、法定相続人の数に含められる養子は1人までです。

よって、法定相続人の数は3人です。

二重身分資格者の場合

法定相続人であり代襲相続人でもあるという二重身分資格者は、相続税の基礎控除の計算においては1人として法定相続人の数にカウントします。

【たとえば】

- 相続人:配偶者、子A、養子C(子Bの代襲相続人でもある)

この場合、基礎控除の計算において、法定相続人の数は3人です。

相続税の基礎控除額については『相続税の基礎控除とは?控除額の計算式と超えた場合の手続き』の記事で詳しく知ることが可能です。

代襲相続人は相続税が2割加算される可能性がある

養子が養親の兄弟姉妹を代襲相続した場合、代襲相続した養子の相続税は2割加算の対象となります。

これは被相続人(兄弟姉妹)から見て一親等の血族には該当しないため(甥・姪に相当する立場)です(相続税法18条、国税庁No.4157)。

一方、被相続人の子の養子や、被相続人の養子の子が代襲相続した場合は、2割加算の対象とはなりません。

被相続人の子の養子や、被相続人の養子の子は、親の「被相続人の子」としての立場を代襲相続人として引き継ぐため、2割加算の対象とはならないのです。

ただし、養子が養親の親(被相続人)の養子となっており、養子の立場のみで財産を得る場合には、2割加算の対象となります。この場合は、子の立場を引き継いでいるとは言えないためです。

代襲相続が生じた場合の税務上の論点については『代襲相続とは?相続税の基礎控除・甥姪への2割加算と法定相続分を解説』の記事で詳しく知ることが可能です。

代襲相続に関してわからない点があれば専門家に相談を

養子も原則として代襲相続人となれますが、なれないケースもあり、相続分や相続税の計算が複雑になることがあります。

このように、養子縁組が絡む相続は、通常の相続よりも法律上の関係が複雑になることがあるのです。

「誰が相続人となり、相続分がいくらになるのか」という点については弁護士や司法書士に、「相続税の計算がどうなるのか」という点は税理士にそれぞれ相談することをおすすめします。

専門家から適切なアドバイスやサポートを受けることで、正しい対応をすることが可能となるでしょう。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士