生前贈与をわかりやすく解説!メリットや手続き、相続税の対象になるかがわかる

生前贈与とは、生きている間に自分の財産をほかの人に渡すことを言います。

基礎控除や特例などを使うと非課税で贈与できるケースもある、生前に財産を他人に移動させることで将来の相続税財産を減らせるなどのメリットがあり、相続税対策での活用を検討する人も多いでしょう。

しかし、生前贈与した財産でも相続税の対象になることがある、定期贈与・名義預金とみなされないような対策が必要など、デメリットや注意点もあります。

そこでこの記事では、生前贈与の概要からメリット・デメリット、注意点まで解説します。具体的な手続き方法もわかるので、ぜひご確認ください。

※本記事の情報は2026年5月時点の税制をもとに作成しています。税法は改正される場合があるため、実際の申告にあたっては税理士などの専門家にご相談ください。

目次

生前贈与とは?わかりやすく解説

生前贈与とは「生きているうちに財産を渡すこと」

生前贈与(せいぜんぞうよ)とは、生きているうちに自分の財産を他人に譲り渡すことです。相続が発生する前に財産を移転する方法のひとつとして、相続対策や資金援助などの目的で利用されることがあります。

民法上の「贈与」は、あげる側(贈与者)が財産を相手(受贈者)に無償で与える意思を示し、相手がそれを受け取ることで成立する契約です(民法549条)。

つまり贈与には贈与する側・される側の合意が必要ですが、必ずしも契約書が必要なわけではなく、口頭(口約束)でも成立します。

ただし、書面によらない贈与は、まだ履行していない部分について撤回することが可能です(民法550条)。様々なトラブルを防ぐためにも、書面にて契約を交わすことが重要です。

生前贈与と相続の違い

生前贈与と相続は、どちらも財産を引き継ぐ方法ですが、行われるタイミングや手続き、課税される税金などに違いがあります。

| 比較項目 | 生前贈与 | 相続 |

|---|---|---|

| 実施タイミング | 生きている間 | 亡くなった後 |

| 財産を渡す意思 | 本人が自由に決められる | 遺言または法定相続のルール |

| 主にかかる税金 | 贈与税 | 相続税 |

| 手続き | 贈与者と受贈者の合意 | 相続人が中心となって手続き |

生前贈与の大きな特徴は、財産を渡す側が生きているうちに「誰に・何を・いつ渡すか」を自分の意思で決められる点です。

相続では、亡くなった後に遺言や法律のルールに従って財産が分配されますが、生前贈与であれば、より柔軟に財産の承継をコントロールできます。

なお、贈与であっても場合によっては相続税がかかることがあります。この点については、本記事内で後ほど確認していきましょう。

生前贈与には2つの課税制度がある|対象者や税率などの違いは?

生前贈与を行う場合、贈与税の課税方法には主に「暦年課税」と「相続時精算課税」の2種類があります。どちらを選ぶかによって税金の仕組みや相続との関係が大きく変わるため、それぞれの特徴を理解していきましょう。

(1)暦年課税

暦年課税とは、毎年1月1日~12月31日の間に贈与された財産について贈与税がかかる制度です。特に手続きをしなければ、基本的には暦年課税での贈与となります。

暦年課税を使える人の対象には、特に条件はありません。

暦年課税の概要をまとめると、以下の通りです。

暦年課税

- 毎年110万円の基礎控除までは、贈与税なく贈与ができる

- 税率は贈与の対象者によって異なる

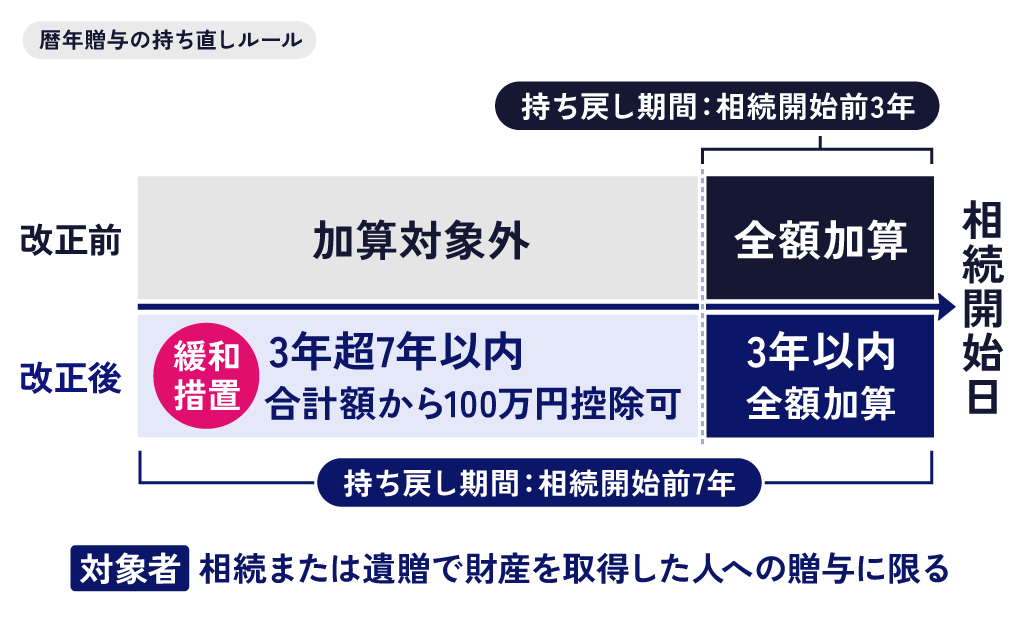

- 被相続人の死亡前3~7年の贈与は、相続税の対象になる(生前贈与加算)

暦年課税では、受贈者1人につき毎年110万円の基礎控除が設けられています。

例えば同じ年に父と母からそれぞれ100万円ずつ贈与を受けた場合、合計200万円のうち110万円までは贈与税がかからない仕組みです。

年間の贈与額を110万円に抑えれば、非課税で財産を贈与できるのです。

また、暦年課税の税率は、直系尊属(父母・祖父母など)から贈与を受けた年の1月1日時点で18歳以上の子・孫への贈与では「特例税率」、それ以外の場合には「一般税率」が適用され、特例税率のほうが低くなっています。

なお、被相続人の死亡前3~7年の贈与は、「生前贈与加算」の対象となり一部を除いて相続財産に加算されます。つまり、相続税の対象になるのです。

生前贈与加算については、本記事内「【注意】生前贈与は相続税の対象になることがある」の中で詳しく解説します。

(2)相続時精算課税

相続時精算課税とは、累計2,500万円の特別控除までは非課税で財産を贈与できる制度です。また、2024年1月以降の贈与については毎年110万円の基礎控除も適用されます。

基礎控除や特別控除を超える部分にかかる税率は、一律20%です。

相続時精算課税は、原則として60歳以上の父母・祖父母(贈与者)から、18歳以上の子・孫(受贈者)へ生前贈与する場合に利用可能です。

ただし、相続時精算課税で贈与された財産は、基礎控除の部分を除いて贈与者が亡くなった場合に相続税の対象となります。

相続時精算課税で贈与をするには、最初の贈与があった翌年の2月1日から3月15日の間に「相続時精算課税選択届出書」を提出する手続きが必要です。

また、一度相続時精算課税を選択すると、暦年課税には戻れません。

暦年課税と相続時精算課税はどちらがいい?

暦年課税と相続時精算課税にはそれぞれメリットとデメリットがあるため、どちらが良いかはケースバイケースです。

それぞれに適したケースを挙げると、以下の通りです。

暦年課税が適しているケース

- 長期間にわたり少額の贈与を続けたい

年間110万円の基礎控除を活用し、毎年少しずつ財産を移転する方法に向いています。毎年110万円の基礎控除があるので、相続までの期間が長いほど、相続財産を減らす効果が期待できます。 - 将来の相続財産を減らしたい

相続時精算課税とは違い、相続開始前の一定期間を除き、贈与した財産は相続財産に含まれません。そのため、相続税の課税対象となる財産を減らす対策として利用されることがあります。

相続時精算課税が適しているケース

- まとまった財産を早めに移転したい

相続時精算課税では、毎年110万円の基礎控除と累計2,500万円の特別控除の範囲内なら、仮に一括で贈与しても贈与税がかかりません。

そのため、住宅資金の援助や事業承継など、暦年課税の基礎控除内に収まらないような大きな金額の財産を一度に移転したい場合に利用されることがあります。 - 将来値上がりが見込まれる財産を贈与したい

相続時精算課税では、財産は贈与時の価額で相続財産に加算されるため、将来価値が上がる可能性のある不動産や株式などの贈与に使われるケースがあります。

【注意】生前贈与は相続税の対象になることがある

生前贈与で財産を渡しても、のちにその財産が相続税の対象になることがあります。具体的なケースを挙げると、以下の4つです。

- 暦年課税で生前贈与加算の対象になる場合

- 相続時精算課税制度を利用した場合

- 贈与が名義預金とみなされた場合

- 特別受益として扱われる場合

それぞれの内容を順番に見ていきましょう。

(1)暦年課税で生前贈与加算の対象になる場合

先述の通り、暦年課税には生前贈与加算というものがあります。

これは、贈与者(被相続人)が亡くなる前3~7年の贈与財産は相続財産に加算され、相続税の対象になるというものです。

従来は、相続開始前3年以内の贈与が生前贈与加算の対象でしたが、2024年の税制改正により、この期間が段階的に延長されることになりました。

| 被相続人の死亡日 | 遡る期間 |

|---|---|

| ~2026年12月31日 | 死亡日前3年間 |

| 2027年1月1日~2030年12月31日 | 2024年1月1日から相続開始日までの間の贈与 |

| 2031年1月1日~ | 死亡日前7年間 |

ただし、相続開始の日が2027年1月2日以後の場合、延長された期間(亡くなる3~7年前)の贈与については、その期間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

また、生前贈与加算は、贈与者(被相続人)が亡くなった際に相続や遺贈でさらに財産を受け取った場合に適用されるものです。

相続や遺贈では財産を受け取らなかった場合は、生前贈与加算は発生しません。

(2)相続時精算課税制度を利用した場合

相続時精算課税で生前贈与した場合、贈与時に基礎控除(2024年1月以降の贈与から)と特別控除による大きな非課税枠があります。

しかし、贈与者(被相続人)が亡くなった際には贈与財産が相続税の対象となります。

ただし、相続税の対象となるのは基礎控除を除いた部分です。また、贈与時の価額から相続税が計算されるため、同じように相続税が発生するとしても、相続するより税額を抑えられる場合があるでしょう。

(3)贈与が名義預金とみなされた場合

受贈者の口座に贈与したお金を入れていても、その口座を管理しているのが実質的に贈与者であると判断されると「名義預金」とみなされることがあります。この場合、贈与者が亡くなった際に口座のお金は相続税の対象となります。

口座を管理しているのが実質的に贈与者であるなら、その口座のお金も贈与者のものであり、贈与者が亡くなった場合に相続財産となると判断されるからです。

また、例えば親が子の口座を作り贈与のつもりでお金を入れていたケースでは、子はそのことを認識していない場合があります。

贈与は贈与者・受贈者の合意のもと成立するため、こうした点でも贈与は成立しないとして、贈与者の死亡後に相続税の対象となることがあるでしょう。

生前贈与のメリット

生前贈与には、相続とは異なる特徴があり、状況によっては相続対策として活用できるメリットがあります。代表的なメリットを見ていきましょう。

相続税の節税につながる可能性がある

相続税は、亡くなった時点での財産総額に対して課税されます。そのため、生前に財産を移転しておくことで相続財産の額を減らし、結果として相続税の負担を軽減できる可能性があります。

相続税には「3,000万円+600万円×法定相続人の数」の基礎控除があり、生前贈与によって相続財産を相続税の基礎控除以下にしておけば、相続税の発生自体を防げることもあるでしょう。

ただし、前述のとおり、暦年課税では死亡前3~7年の贈与は相続税の対象となります。また、相続時精算課税での贈与では、年間110万円の基礎控除を超える分は相続税の対象になる点に注意しましょう。

贈与税を抑える特例や非課税枠がある

生前贈与では、暦年課税でも相続時精算課税でも、基礎控除や特別控除が設けられており、控除枠以内であれば非課税で贈与が可能です。

さらに、贈与時にはほかにも贈与税を抑える特例が使えることがあります。

代表的な制度は次のとおりです。

住宅取得資金の贈与の非課税制度

子や孫への住宅購入資金の贈与が、省エネ等住宅は1,000万円、それ以外は500万円まで非課税となる制度です。

贈与者から見た直系卑属(子・孫)が対象者です。

他にも贈与を受けた年の1月1日において18歳以上であること、贈与を受けた年の合計所得金額が2,000万円以下であることなどの条件があります。

取得する住宅が新築住宅などで、床面積が40㎡以上50㎡未満の場合、合計所得金額の条件は1,000万円以下となります。

なお、この制度は2026年12月31日までの贈与が対象です。

結婚・子育て資金の一括贈与の非課税制度

子や孫への結婚・出産・育児費用の贈与について、最大1,000万円まで非課税となる制度です。

贈与者から見た直系卑属(子・孫)で、結婚・子育て資金管理契約を締結する日において18歳以上50歳未満の人が対象となります。

また、贈与を受けた前年の合計所得額が1,000万円以下であることも条件です。

契約期間中に贈与者が亡くなった場合、残金には相続税または贈与税がかかる場合がある点には注意しましょう。

なお、この制度は2027年3月31日までの贈与が対象です。

夫婦間の居住用不動産の贈与の配偶者控除(おしどり贈与)

婚姻期間20年以上の夫婦間で居住用不動産を贈与する場合、最大2,000万円まで控除を受けられます。

ほかにも、贈与を受けた年の翌年3月15日までに、贈与された居住用不動産または贈与された金銭で取得した居住用不動産に、贈与を受けた人が現実に住んでおり、その後も引き続き住む見込みであることなどの条件があります。

関連記事

財産を渡す相手やタイミングを自由に決められる

相続では、遺言がない場合、民法で定められた「法定相続分」や相続人間で行う「遺産分割協議」に従って財産を分けることになります。

一方、生前贈与では、贈与者が自分の意思で「誰に・どの財産を・いつ渡すか」を決めることができます。

たとえば、孫の進学費用や子どもの住宅購入資金など、必要なタイミングで資金を渡すことができる点は、生前贈与の大きなメリットといえるでしょう。

資金の使い道を確認しながら渡せる

相続では、本人が亡くなった後に財産が移転するため、その後の使い道を確認することはできません。

一方、生前贈与であれば、贈与した財産がどのように使われているのかを自分の目で確認することができます。

子どもや孫の生活や教育、住宅購入など、目的に応じて資金を渡し、その使い道を見守ることができる点も、生前贈与の特徴の一つです。

生前贈与のデメリット

生前贈与には多くのメリットがありますが、税金や相続トラブルに関わる注意点もあります。制度を正しく理解せずに行うと、想定していた相続対策にならない場合もあるため、事前にデメリットやリスクを把握しておくことが重要です。

不動産の贈与は贈与税以外にも税金や費用がかかる

不動産を生前贈与する場合、相続で取得する場合と比べて税金や費用の負担が大きくなることがあります。

たとえば、生前贈与では次のような費用が発生します。

- 登録免許税

- 不動産取得税

- 司法書士報酬などの手続き費用

登録免許税は贈与でも相続でも発生しますが、贈与の場合のほうが税率が高くなります。

また、不動産取得税は、法定相続人による相続の場合は原則としてかかりません。

次に解説する小規模宅地等の特例が使えないことも含め、相続による取得と比べてコストが高くなるケースもあるため、不動産の生前贈与は節税になるかどうかを事前に確認することが重要です。

土地の贈与でかかる各種税金・費用については、関連記事『土地の贈与税はいくら?評価額の計算方法と税率をわかりやすく解説』で解説しています。

相続税がかかる場合、小規模宅地等の特例が適用できない

自宅や事業用の土地を生前贈与すると、相続時に利用できる「小規模宅地等の特例」が適用できなくなります。

小規模宅地等の特例とは、一定の要件を満たす土地について、相続税評価額を最大80%減額できる制度です。特に自宅の土地や事業用地では、相続税の負担を大きく軽減できる可能性があります。

しかし、生前贈与によって土地の所有権を移してしまうと、その土地は相続財産ではなくなるため、この特例の対象外になるのです。その結果、生前贈与をしたことでかえって相続税負担が増えるケースもあります。

不動産の生前贈与を検討する場合は、登録免許税や不動産取得税などのコストだけでなく、相続時に利用できる税制も含めて総合的に判断することが重要です。

小規模宅地等の特例については、関連記事『小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】』で解説しています。

特別受益として遺産分割に影響することがある

民法では、相続人の中に被相続人から生前贈与を受けていた人がいる場合、その贈与を「特別受益」として扱うことがあります。

特別受益とは、相続人の一部が生前に特別な利益を受けていた場合に、相続人同士の公平を保つために、遺産分割の計算に反映させる仕組みです。

たとえば、子どもの一人だけが住宅購入資金として多額の贈与を受けていた場合、その金額を考慮して遺産分割を調整することがあります。

このように、生前贈与は必ずしも相続と切り離されるわけではなく、相続税の計算や遺産分割に影響するケースがあります。生前贈与を検討する際には、相続との関係も踏まえて計画することが重要です。

生前贈与の方法・仕方と手続き|自分でできる?

「生前贈与の手続きは難しそう」と感じる方も多いかもしれません。しかし、贈与する財産の種類によっては、自分で手続きを進めることも可能です。特に、現金や預貯金の贈与であれば、基本的な流れを理解していれば個人でも対応できます。

生前贈与の主な手続きと、自分でできるかの目安

生前贈与の主な手続きと、自分で対応できるかどうかの目安は次のとおりです。

- 贈与契約書の作成

ひな形を参考にすれば自分で作成することが可能です。 - 現金・預貯金の振込

銀行振込などで自分で対応できます。 - 贈与税の申告(内容がシンプルな場合)

国税庁のホームページや税務署の案内を参考にすれば自分でも可能ですが、複雑な場合は税理士に依頼するケースもあります。 - 不動産の登記手続き

自分で行うこともできますが、手続きが複雑なため司法書士へ依頼するのが一般的です。 - 節税目的の贈与計画の作成

相続税対策を含む複雑な贈与計画は、税理士など専門家に相談することが望ましいでしょう。

ステップ1. 贈与契約書を作成する

まずは、贈与の内容を明確にするために贈与契約書を作成します。贈与契約書には、主に次の内容を記載します。

- 贈与者の氏名・住所

- 受贈者の氏名・住所

- 贈与する財産の内容(現金なら金額、不動産なら所在地など)

- 贈与の実施日

- 贈与者・受贈者それぞれの署名・押印

贈与契約書は通常2通作成し、贈与者と受贈者がそれぞれ1通ずつ保管します。

また、毎年贈与を行う場合は、その都度契約書を作成することが重要です。同じ契約書を使い回すと、税務上「定期贈与」とみなされ、一括で課税される可能性があります。

ステップ2. 財産を実際に移転する

贈与契約を結んだ後は、実際に財産を移転します。財産の種類によって手続き方法は異なります。

- 現金・預貯金の場合

贈与者の口座から受贈者の口座へ振り込みます。手渡しよりも銀行振込の方が記録が残るため、贈与の事実を証明しやすくなります。 - 不動産の場合

法務局で所有権移転登記の手続きを行います。 - 株式などの有価証券の場合

証券会社で名義変更・移管などの手続きが必要になります。

このように、贈与の実態がはっきりわかる形で財産を移転しておくことが重要です。

ステップ3. 贈与税の申告・納税

暦年課税の場合

暦年課税の場合、1年間に受け取った贈与の合計額が110万円を超えるなら、翌年の2月1日から3月15日までに贈与税の申告と納税を行う必要があります。

贈与税の申告は、次のような方法で行うことができます。

- 税務署の窓口で申告する

- 郵送で申告書を提出する

- e-Tax(電子申告)を利用する

相続時精算課税の場合

相続時精算課税制度を選択する場合、初年度は金額の多少にかかわらず「相続時精算課税選択届出書」の提出が必須です。

- 初年度:

贈与額が110万円以下の場合は、相続時精算課税選択届出書(および添付書類)のみを提出します。贈与税の申告書は不要です。贈与額が110万円を超える場合は、届出書と贈与税の申告書の両方を提出します。 - 2年目以降:

年間の贈与額が110万円以下であれば、申告も届出も不要です。110万円を超える場合のみ、贈与税の申告を行いましょう。

相続時精算課税制度を一度選択すると、原則として暦年課税に戻すことはできないため、制度の内容を理解したうえで選択することが重要です。贈与額が大きい場合や制度選択に迷う場合は、税理士など専門家への相談も検討するとよいでしょう。

相続時精算課税と暦年課税については、関連記事『暦年贈与と相続時精算課税は併用できない?違い・どっちが得かを解説』にて詳しく解説しています。

生前贈与をする際の注意点

生前贈与は相続対策として有効な方法ですが、制度の仕組みを理解せずに行うと、思わぬ税負担や相続トラブルにつながる可能性があります。ここでは、生前贈与を検討する際に押さえておきたいポイントを整理します。

毎回贈与契約書を作成する|定期贈与対策

生前贈与をする場合は、その都度贈与契約書を作成しましょう。

これは「定期贈与」とみなされることを防ぐためです。

定期贈与とは、「何年かけていくら贈与するか」をあらかじめ決めたうえで、一定期間かけて定期的に贈与していくことです。

定期贈与では、たとえ1年あたりの贈与額が基礎控除以下でも、初年に全額の贈与を受けたものとして贈与税がかかります。

定期贈与のつもりはなくても、仮に毎年100万円を10年間贈与していると、実質的に定期贈与と同じであるとみなされ贈与税がかかることがあるのです。

このようなリスクを避けるためには、毎年改めて贈与契約を行い、各年の贈与がそれぞれ別物であることを明確にしておくことが重要です。

受贈者が管理する口座に贈与する|名義預金対策

贈与するお金を口座に振り込む場合は、名義の面でも実際の管理の面でも、受贈者のものと言える口座に振り込みましょう。

受贈者の口座であっても実質的に贈与者の口座である(名義預金)と判断されると、贈与者が亡くなった際に相続税の対象となる場合があるからです。

実際の管理の面でも名義預金と判断されないようにするには、以下の点が重要です。

- 受贈者本人が口座を管理する

- 贈与された財産を受贈者が自由に使える状態にする

- 毎回贈与契約書を作成する

詳しくは、関連記事『名義預金は贈与税・相続税がかかる?名義預金の認定の回避策も解説』をご覧ください。

家族全体への影響も考慮する|遺留分トラブル対策

生前贈与によって特定の相続人や第三者に財産を集中させると、他の相続人の遺留分を侵害する可能性があります。

遺留分とは、兄弟姉妹以外の法定相続人に法律で保障された、最低限の取り分のことです。

もし遺留分を侵害する贈与が行われた場合、相続開始後に他の相続人から「遺留分侵害額請求」を受ける可能性があります。生前贈与を行う際は、相続人間の公平性にも配慮することが大切です。

関連記事

相続税と遺留分の関係は?もらった側と支払った側の税務手続きを解説

相続より生前贈与が向いているケース

生前贈与はすべての人に必要な対策というわけではありません。しかし、財産の状況や家族構成によっては、相続対策として有効に活用できる場合があります。ここでは、生前贈与を検討する価値がある代表的なケースを紹介します。

相続財産が基礎控除を大きく超える可能性がある人

相続税には「3,000万円+600万円×法定相続人の数」の基礎控除があります。この金額を大きく超える財産がある場合、生前贈与で財産を分散しておくことで相続税の負担を軽減できる可能性があります。

収益不動産を保有している人

アパートや賃貸マンションなどの収益不動産を所有している場合、生前贈与によって所有者を次世代へ移すことで、将来の賃料収入を早い段階で移転できます。

例えば父が収益不動産を所有している間、家賃収入は父に入ります。そして父が亡くなった場合、その家賃収入は相続税の対象となります。

しかし、早い段階で収益不動産を子に贈与していれば、その後の家賃収入は子に入るため、父が亡くなっても相続税の対象にならないのです。

このような長期的な資産承継の観点から、生前贈与が検討されるケースも少なくありません。

特定の相手に財産を確実に渡したい人

生前贈与は、贈与者が生きている間に財産を渡すため、「誰に・どの財産を渡すか」を自分の意思で決めることができます。特定の子どもや孫に資金を渡したい場合などに活用されることがあります。

認知症リスクが高まる前に財産管理を整理したい人

高齢になると、認知症などによって財産管理や契約行為が難しくなる可能性があります。判断能力があるうちに生前贈与を行い、財産の一部を家族へ移しておくことで、将来の資産管理を円滑にするという考え方もあります。

まとめ|生前贈与は「早めの計画」と「正しい手続き」が大切

生前贈与とは、生きているうちに自分の財産を他人へ譲り渡す方法で、相続対策として利用されることもあります。

相続とは異なり、誰に・何を・いつ渡すかを自分の意思で決められる点が大きな特徴です。

一方で、生前贈与した財産が相続税の計算に加算される場合や、贈与税が発生するケースもあるため、制度の仕組みを理解したうえで計画的に行うことが重要です。

贈与の手続きは自分でできる場合もありますが、高額の贈与や不動産の贈与を検討している場合は、税理士や弁護士などの専門家に相談しながら進めると安心でしょう。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士