M&Aの流れ・手順を解説!会社を売るためのステップとは?

M&Aの流れは、「検討・準備」段階、「交渉」段階、「クロージング」段階の3つに大きく分けられます。

ここでは、会社売却側、会社買収側それぞれの立場から、M&Aの流れを解説します。

M&Aの検討を始めてから、成約まで数年間かかる場合もあります。少しでもM&Aによる事業承継に興味があるのであれば、なるべく早い段階で専門業者に相談してみましょう。

目次

M&Aの大まかな流れ

M&Aの手順①検討・準備フロー

M&Aの目的・戦略を検討する

M&Aによる会社売却、買収を行おうとする場合には、M&Aの目的と戦略を明らかにする必要があります。目的に応じて、M&A成約までにかかる期間や利用すべき専門家などが変わる可能性があるので、M&Aの手順を進める前に密な検討と準備を行うことが不可欠です。

他にも、M&Aが実現することによるシナジー効果を明確にすることで、会社売却側は買い手に対するアピール材料を増やすことができます。買い手にとっては、買収候補を絞り込む際に活用できるでしょう。

また、M&Aによるリスクを想定することも重要です。交渉や手続きを進めていく中で、リスクが払しょくできないと判断した場合には、M&Aを中止することもあり得るからです。

M&A売り手の目的・戦略など

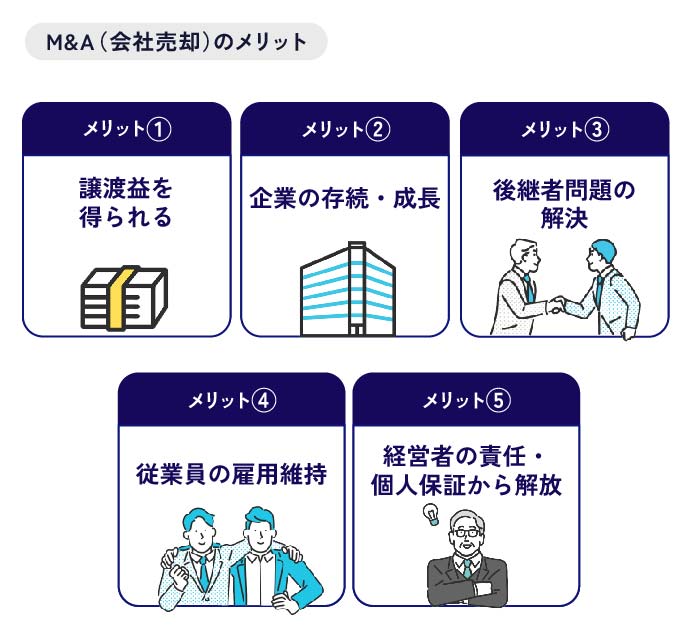

売り手からすれば、M&A(会社売却)の目的は、後継者問題の解決や会社の売却益を手に入れることなどでしょう。他にも、M&Aの初期段階では、以下のような点を明確にしておく必要があります。

M&A売り手の目的・戦略など

- 売却の目的

事業撤退、経営資源の集中、後継者不足、資金調達など、会社売却を行う目的を具体的に定めましょう。 - 売却戦略

目的達成のためにどのような売却方法を選択するのか、具体的な戦略を策定します。売却対象となる買収候補の規模や業種、売却後の関係などを検討します。 - シナジー効果

売却によって、買い手が期待できるシナジー効果を具体的に洗い出します。交渉フローで役に立つでしょう。 - リスク

売却に伴うリスクを想定し、対策を検討します。買収後の経営統合の難航、業績悪化、従業員の離職など、M&Aの失敗要因を事前に把握しておくことが重要です。

M&A買い手の目的・戦略など

買い手からすれば、M&A(会社買収)の目的は、さらなる事業の拡大やコスト削減などでしょう。他にも、M&Aの初期段階では、以下のような点を明確にしておく必要があります。

M&A買い手の目的・戦略など

- M&Aの目的

事業拡大、新規事業進出、経営資源の獲得、人材確保、コスト削減など、M&Aを行う目的を具体的に定めましょう。 - M&A戦略

目的達成のためにどのような買収方法を選択するのか、具体的な戦略を策定します。買収対象となる企業の規模や業種、買収後の統合方法などを検討します。 - シナジー効果

買収によって期待できるシナジー効果を具体的に洗い出し、定量化します。売上増加、コスト削減、技術融合など、M&Aのメリットを明確にすることが重要です。 - リスク

買収に伴うリスクを想定し、対策を検討します。文化の違い、経営統合の難航、業績悪化など、M&Aの失敗要因を事前に把握しておくことが重要です。

関連記事

M&A仲介会社(専門業者)を探して依頼する

M&A・会社売却は複雑な手続きを伴うため、専門知識を持つM&A仲介会社やアドバイザリー会社のサポートを受けることが一般的です。

M&Aの初期段階から専門業者を利用することで、M&Aの手続きをスムーズに進めることができます。豊富な経験、業界知識、人脈、成功実績などを考慮して、自社に合った専門業者を選びましょう。

特にM&A仲介会社は両手取引と呼ばれ、売り手と買い手の両方を担当します。両社の希望を効率よく調整できるため、M&Aの成約までスムーズに進みやすいといえます。

いずれも初回相談は無料で行っている会社が多いです。自身で考えた売却の目的、戦略、スケジュール、希望売却額などを伝え、専門業者に具体的なアドバイスやサポートを依頼しましょう。専門家の費用には、成功報酬型、着手金+成功報酬型、固定報酬型など、様々な報酬体系があります。

関連記事

企業価値評価

M&Aでは、買収対象となる企業の価値を正確に評価することが重要です。企業価値を評価する方法としては、DCF法、類似会社比準、時価純資産法など、複数の評価方法を用いて、企業価値を算出します。

専門業者によっても評価が異なることがよくあるため、複数の会社の無料相談を試してみて、最も希望をかなえてくれそうな会社を選ぶべきでしょう。

関連記事

売却先・買収先を探す

M&A仲介会社などを通じて、売却候補、買収候補となる企業を探します。取引しているメインバンクから紹介を受けてM&Aが成約するケースもあります。

専門業者を使わずに自分の知り合いの中からM&Aの相手を探そうとしても、すぐに限界がくるでしょう。M&A仲介会社やプラットフォームなどを複数活用し、自社にとって最適な相手方を見つけましょう。

関連記事

M&Aの手順②交渉フロー

M&Aの検討・準備が完了したら、いよいよ具体的な交渉に入ります。M&Aの交渉は、複数のステップに分かれており、それぞれのステップで確認すべきポイントや進め方があります。

トップ面談

トップ面談とは、売り手と買い手の企業のトップ(最高経営責任者など)が会って、M&Aについて話し合うことです。具体的な条件交渉ではなく、経営者同士の人間性や企業文化などを確認する場となります。企業の社長以外にも、重要な株主や影響力のある株主、関連する部門の責任者も参加することがあります。

トップ面談では、将来の計画を共有したり、M&Aで生じるシナジー効果について話し合ったりして、最終的にはM&Aを進めるかどうかを検討します。

意向表明

意向表明とは、買い手側が正式に買収意欲を表明し、基本的な条件を提示することです。意向表明書(LOI)と呼ばれる書面を会社譲受側が譲渡側に送ります。

意向表明書には、譲受を希望する理由や買収価格、支払い方法、株式交換比率、従業員の雇用などが記載されるケースが一般的です。

側の企業に対して、会社売却の提示条件を記載した書面のことです。

譲受を希望する企業が複数の場合は、売り手企業は意向表明書を見ながら、譲渡先候補を1社にしぼります。

その後は、基本合意の締結に向けて話し合いをおこないます。

基本合意

基本合意は、M&A・会社売却の主要な条件について合意することです。基本合意書を締結することにより、譲渡企業、譲受企業のM&A対する合意を確認することができます。

また、トップ面談や意向表明を通じて定めた会社売却価格、支払条件、残留条件などの条件について合意を行うことで、今後の交渉がスムーズになるでしょう。

契約を締結すると原則として法的拘束力が生じるため、契約に違反した場合には損害賠償責任を負う可能性があります。

しかし、基本合意書の場合には、秘密保持や独占交渉権などの一部の条項のみに、法的拘束力を設定するケースが一般的でしょう。

独占交渉権とは?

基本合意書を締結する際には、買い手候補となる企業から「独占交渉権」の条項を盛り込むよう要求されることが多いです。

独占交渉権が基本合意書に規定されると、売り手企業は、基本合意書を締結した買い手候補の同意なしには、一定期間、他の買い手候補との交渉を禁止されます。

そのため、売り手としては、基本合意書を締結する相手としてふさわしい企業か否かについて、慎重に検討する必要があるでしょう。

買収監査(デューデリジェンス)

買収監査(デューデリジェンス、DD)とは、 売り手企業の財務状況、法務状況、事業状況などを買い手側が調査することです。

基本合意までの段階で売り手側が全ての情報を開示していない可能性や、隠れた債務がある可能性があるため、M&AにおいてDDは必須のプロセスといえます。

通常、DDは買い手企業が実施しますが、売り手も無関係ではありません。売り手は買い手のDDに協力したり、リスクを率直に開示して理解してもらったりする必要があります。

DD前に改善できるリスクがある場合は、早期に対処しておくことも重要でしょう。

DDで問題が発覚した場合は、交渉をやり直したりM&Aが中止になったりする恐れがあります。例えば、簿外債務や、不自然なキャッシュフロー、未払いの買掛金などが問題になりやすい傾向にあります。

DDには、財務DD、法務DD、環境DD、労務DDなどの種類がありますが、中小企業の場合は財務DDと法務DDのみ実施されることが一般的です。

最終条件交渉

買収監査が終了した後、最終的なM&Aの成立を確定させるために、具体的な条件について詳細な交渉が行われます。この最終条件交渉では、買収価格の調整や契約内容の修正、リスクの分担などについて協議が行われることが一般的です。

買い手は、買収監査の結果に基づき、リスクを低減させるための施策の提案などを行うことがあります。売り手としては、会社売却価格や社員・経営陣の処遇など、希望する詳細条件を具体化する最終の交渉を行います。

会社売却価格の交渉、従業員の処遇、取引先との関係、先代経営者の引退計画など、様々な要素が明確にするようにしましょう。

最終条件交渉では、両当事者にとってメリットのあるM&Aになるよう、改善できる点は歩み寄り、反論できる点はきちんと主張していくという姿勢が重要です。

M&Aの手順③クロージング

最終契約締結

最終条件交渉がまとまったら、最終契約書を締結します。最終契約書には、実際の売却価格や契約違反時の責任などが詳細に規定されます。基本合意書と異なり、売却条件なども含め全面的に法的拘束力が生じます。

最終契約書に違反すれば損害賠償が発生したり、紛争になったりする可能性もあります。

専門業者にM&A仲介を依頼している場合は、最終契約書まで対応してもらえることが多いです。

関連記事

クロージング

M&Aにおけるクロージングとは、最終契約に基づいて、株式譲渡や事業譲渡などの手続きを行い、売却手続きを完了させることです。

M&A・会社売却が成約したら、会社売却代金の支払い手続き、経営権の移転を完了させることで、クロージングとなります。

クロージングまでの手順は、M&A・会社売却にとって重要な手続きであり、不備が内容に進めなければなりません。関係者全員が協力して、スムーズに進めることが重要です。

M&A後の統合について(PMI)

M&Aはクロージングの後も、PMI(Post Merger Integration)と呼ばれる、M&A成立後の「経営統合プロセス」を行う必要があります。

例えば、統合後の体制構築、業務オペレーションの整理、ITシステム統合などの一連の取り組みがPMIと呼ばれます。これにより、M&Aによるリスクを低減し、両社が統合した効果を最大化することができます。

PMIは原則として、買い手企業が取り組むべきものです。しかし、売り手企業としても、自社の社員の混乱防止、取引先との関係維持など、円滑な事業承継のために、協力を求められるケースもあるでしょう。

まとめ

M&Aの流れは複雑で成約まで数年かかるケースもあります。

M&A・会社売却を希望する場合、なるべく早い段階から専門業者に相談することをおすすめします。

企業価値評価や買い手探しなど、専門的な知識が必要で時間のかかる作業を、専門家に任せることで、スムーズにM&Aを進めることができるでしょう。