法定相続分とは?割合、計算方法、遺留分との違いなどを分かりやすく解説

遺言や遺産分割協議による定めがない場合には、基本的に法律で定められている法定相続人に対して、法定相続分に応じた相続財産の分配がなされます。

「法律で決まっているなら、その通りに分ければいい」と思われがちですが、実は機械的に分けるだけでは、将来的に大きな税負担が生じたり、遺留分の関係で親族間でトラブルになったりするリスクがあります。

この記事では、法定相続分が認められる法定相続人は誰になるのか、法定相続分の割合、法定相続分の計算方法などを、複数の事例を示しつつ、分かりやすく解説します。

法定相続分が相続税に及ぼす影響についても解説しているので、相続税に関して気になる方は是非ご覧ください。

法定相続人の順位や法定相続分の割合の基本

法定相続人と法定相続分とは?わかりやすく【図解】で説明

法定相続人とは、法律によって遺産を受け継ぐ権利があると定められた人をいいます。

法定相続分とは、相続分について特段の取り決めがない場合に「法定相続人の誰が・どのくらいの割合で」遺産を受け取る権利があるかを民法が定めた目安です。

法定相続人の組み合わせによって、受け取れる割合は以下のように決まっています。

法定相続人の組み合わせと割合一覧

| 法定相続人の組み合わせ | 配偶者の割合 | 他の相続人の割合 |

|---|---|---|

| ケース①:配偶者と子(第1順位) | 1/2 | 子:1/2(全員で均等に分ける) |

| ケース②:配偶者と親や祖父母などの直系尊属(第2順位) | 2/3 | 直系尊属:1/3(全員で均等に分ける) |

| ケース③:配偶者と兄弟姉妹(第3順位) | 3/4 | 兄弟:1/4(全員で均等に分ける) |

- 配偶者は常に相続人となります。

- 子供が複数いる場合は、子供の取り分(1/2)を人数分で割ります。

- 上位の順位(子など)がいる場合、下位の順位(親や兄弟)には相続権が回りません。

養子や胎児も法定相続人となる

養子は、民法809条により縁組の日から養親の嫡出子としての地位を取得するため、実子と同じ相続分を有します。

また、胎児はすでに生まれたものとみなすため、法定相続人となります(民法886条)。

ただし、死産となった場合には法定相続人は含まれません。

異母(異父)兄弟姉妹がいるケースでは相続分が異なる

兄弟姉妹が相続人となる場合に、被相続人と父親や母親が異なる兄弟姉妹と両親が同じ兄弟姉妹がいるのであれば、異母(異父)兄弟姉妹1の相続分は、両親が同じ兄弟姉妹の2分の1となります。

第九百条 同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

民法900条

一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

二 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。

三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

相続放棄があると法定相続人や法定相続分が変動する

法定相続人が相続放棄を行うと、法定相続人や法定相続分について変動が生じるケースがあります。

相続放棄を行った法定相続人と同順位の法定相続人がいる場合といない場合で、変動する内容は大きく異なるでしょう。

同順位の法定相続人がいる場合

相続放棄を行った法定相続人と同順位の法定相続人がいる場合は、同順位の法定相続人の法定相続分が増加します。

法定相続人が子供3人であり、そのうちの1人が相続放棄を行った場合、3分の1ずつであった法定相続分が、2分の1ずつとなるのです。

相続放棄を行った法定相続人は、最初から法定相続人でなかったと扱われるため、残った法定相続人で再計算を行います。

同順位の法定相続人がいない場合

相続放棄を行った法定相続人と同順位の法定相続人がいない場合は、下位の順位の法定相続人が法定相続人になります。

法定相続人が配偶者と子供1人であり、子供が相続放棄を行った場合、被相続人の親が存命であれば、法定相続人は配偶者と親になるのです。

法定相続分についても、配偶者と子供1人ならそれぞれ2分の1ずつですが、配偶者と親なら、配偶者が3分の2、親が3分の1となります。

相続放棄により子供が最初から法定相続人でなかったと扱われるため、子供のより順位の低い親や祖父母などの直系尊属が法定相続人となるのです。

親や祖父母などの直系尊属が存命でなく、兄弟姉妹がいる場合は、配偶者と兄弟姉妹が法定相続人となるでしょう。

子供が複数人おり、子供全員が相続放棄を行った場合も同様です。

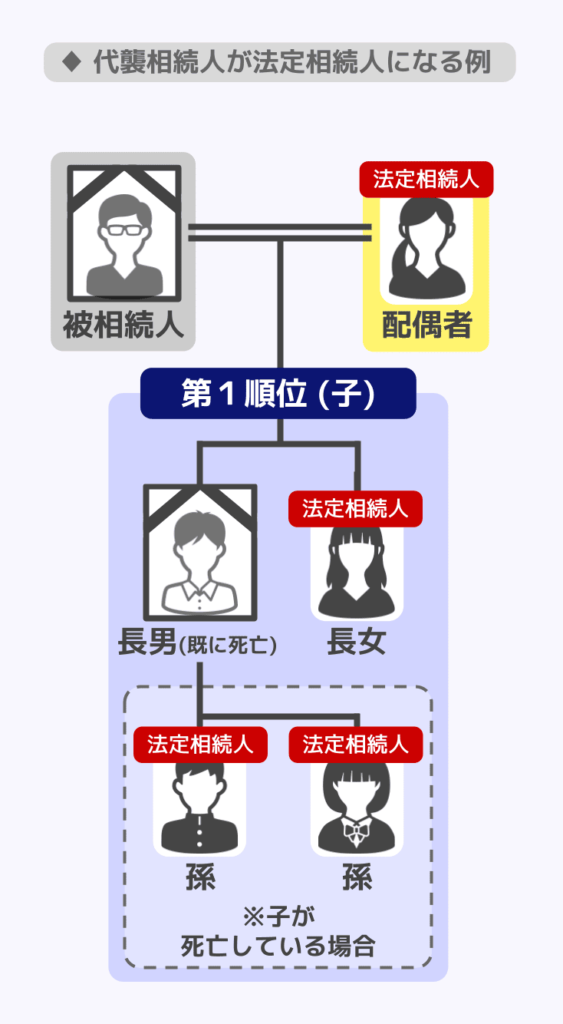

法定相続人がすでに亡くなっていても相続がありうる

被相続人が亡くなるより前に、本来相続人になるはずの人がすでに亡くなっている場合は、その子供が代わりに相続人となることができます(代襲相続)。

代襲相続が認められるのは、主に以下のようなケースです。

- 被相続人の子供が先に亡くなっている場合

- 相続人になれる被相続人の兄弟姉妹が先に亡くなっている場合

また、代襲相続は相続人が欠格や廃除によって相続人となれなくなったケースでも生じます。

一方、相続放棄を行った場合には、代襲相続は生じません。

被相続人の子供が先に亡くなっている場合

被相続人の子供が先に亡くなっている場合は、その子供(被相続人の孫)が代襲相続人となります。

子供が養子であり、養子縁組より前に孫が生まれていた場合(連れ子など)には、孫は代襲相続人となれません。

ただし、養子縁組の後に生まれた孫は代襲相続人となることができます。

なお、孫もすでに死亡している場合に孫の子供がいる場合は、孫の子供が代襲相続(再代襲)をすることが可能です。

再代襲は際限なく可能なため、孫の子供も亡くなっているなら、さらにその子供が代襲相続することもできます。

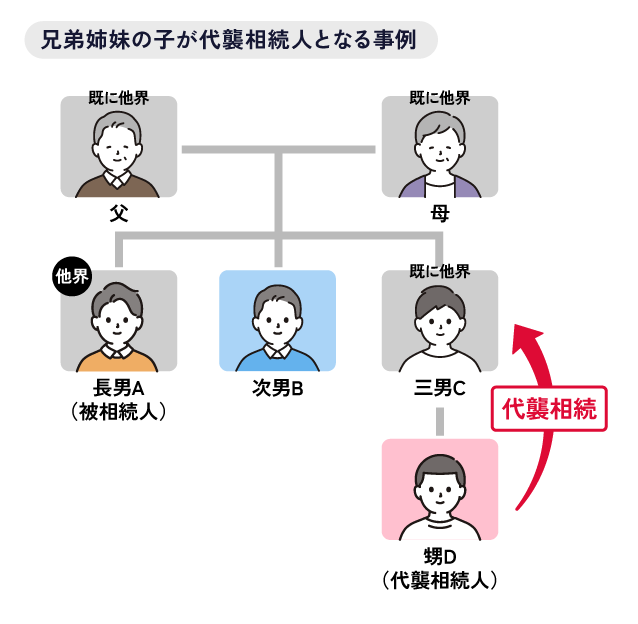

相続人になれる被相続人の兄弟姉妹が先に亡くなっている場合

被相続人に子供がおらず、直系尊属(親や祖父母等)もすでに亡くなっており、兄弟姉妹がいる場合は、兄弟姉妹が相続人となります。

そして、兄弟姉妹が先に亡くなった場合には、その兄弟姉妹の子供(甥・姪)が代襲相続人となるのです。

ただし、亡くなった兄弟姉妹が養子であり、両親と兄弟姉妹が養子縁組をする前に甥や姪が生まれている場合には、甥や姪は代襲相続人になれません。

また、甥や姪がすでに亡くなっている場合には、甥や姪の子供が代襲相続を行うことはできません。

再代襲が認められているのは直系卑属(子供や孫等)のみです。

代襲相続について詳しく知りたい方は『代襲相続(だいしゅうそうぞく)とは?相続順位や割合を解説。どこまで相続範囲?』の記事をご覧ください。

法定相続人に該当しない人

以下のような立場の方は、法定相続人に該当しません。

- 内縁の夫や妻:法的な婚姻関係が成立している人が相続人となるので

- 相続放棄した人:相続放棄により最初から法定相続人でないと扱われる

- すでに離婚している配偶者:婚姻関係ではなくなっているので

詐欺・強迫・未成年者の単独行為など民法上の取消原因がある場合に限り、家庭裁判所への申述により相続放棄の取り消しが認められることがあります。

ただし、単なる気持ちの変化による撤回は一切認められません。

また、配偶者との間の子供については、離婚となっても法定相続人の立場に変わりはありません。

なお、相続税の基礎控除額を計算する際は、相続放棄をした人も法定相続人の数に含めます。

法定相続分通りの分配としない方法

相続した財産については、常に法定相続分の通りに分配するわけではありません。

以下のような方法により、相続財産を法定相続分に基づかない分配とすることが可能です。

- 遺言

亡くなった人(被相続人)が生前に作成した遺言書の内容に従って、相続財産の分配を行います。

遺言書によって決められた相続分を指定相続分といい、法定相続分より優先するのです。 - 生前贈与

被相続人が生前に相続の対象となる財産について、引き継いでほしい人へ贈与を行います。 - 遺産分割協議

相続財産について、相続人全員で話し合って分配方法を決めます。

このように、相続財産は被相続人の意思や相続人間の合意によって、法定相続分に基づかない分配を行うことが可能です。

ただし、生前贈与を行うと贈与税が発生し、相続する場合よりも税金が高額になるおそれがあります。

また、生前贈与を受けた相続人は、公平を図るために相続の際に受け取れる財産が低額になることもあるのです。

遺言を残しても相続人の一部が納得できずにもめてしまったり、遺産分割協議で話し合いがつかなくなってしまう恐れもあるでしょう。

このような事態を防ぐためには、専門家にどのような方法で分配することが望ましいのかという点について相談することをおすすめします。

税金面については、税理士への相談が良いでしょう。

生前贈与の方法やメリット・デメリットなどについて知りたい方は『生前贈与をわかりやすく解説!メリット・デメリットや注意点などがわかる』の記事をご覧ください。

遺産分割の方法

遺産分割協議により遺産分割を行う場合、主に以下のような方法があげられます。

- 現物分割:相続財産を現物のまま分ける

- 換価分割:相続財産を売却し、その売買代金を分割する

- 代償分割:相続人の一部が相続財産を得て、他の相続人に見合った金銭や物を支払う

どの方法が最良となるのかは個別の事情により異なるため、専門家である弁護士や税理士などに相談することをおすすめします。

法定相続分の具体的な割合と計算方法

ここでは、法定相続分の割合や計算方法がどうなされるのかを、事例を使って具体的に紹介します。

配偶者と子供が相続人の場合の法定相続分

遺産総額が 6,000万円、相続人が 「配偶者」と「子供2人」 のケースにおける法定相続分は以下の通りです。

- 配偶者:6,000万円 × 1/2 = 3,000万円

- 子供全体:6,000万円 × 1/2 = 3,000万円

- 子供1人あたり:3,000万円 ÷ 2人 = 各1,500万円

配偶者と父母が相続人の場合の法定相続分

遺産総額が 6,000万円、相続人が 「配偶者」と「父母」 のケースにおける法定相続分は以下の通りです。

- 配偶者:6,000万円 × 2/3 = 4,000万円

- 父母全体:6,000万円 × 1/3 = 2,000万円

- 父母それぞれ:2,000万円 ÷ 2人 = 各1,000万円

配偶者と兄弟姉妹が相続人の場合の法定相続分

遺産総額が 6,000万円、相続人が 「配偶者」と「兄、妹」 のケースにおける法定相続分は以下の通りです。

- 配偶者:6,000万円 × 3/4 = 4,500万円

- 兄弟姉妹:6,000万円 × 1/4 = 1,500万円

- 兄と妹:1,500万円 ÷ 2人 = 各750万円

兄が全兄弟、妹が異母または異父兄弟の場合は、全兄弟:異母(異父)兄弟=2:1の割合となります。

そのため、兄が1,000万円、妹が500万円となるのです。

配偶者と孫(代襲相続人)が相続人の場合の法定相続分

遺産総額が 6,000万円、相続人が 「配偶者」と「長男、次男」であったが、次男がすでに亡くなっており、次男には子供(孫)が2人いるケースにおける法定相続分は以下の通りです。

- 配偶者:6,000万円 × 1/2 = 3,000万円

- 長男と孫2人:6,000万円 × 1/2=3,000万円

- 長男:3,000万円 × 1/2=1,500万円

- 孫2人:3,000万円 × 1/2=1,500万円

- 孫1人あたり:1,500万円 ÷ 2人 = 各750万円

孫2人は次男の代襲相続人として、次男が得られたはずの相続分を2人で分けることとなります。

配偶者と子供のうち子供が相続放棄をした場合の法定相続分

遺産総額が 6,000万円、家族構成が 「配偶者」と「子供」及び「兄」で、子供が相続放棄をしたケースにおける法定相続分は以下の通りです。

なお、第2順位の直系尊属(親・祖父母等)は全員すでに亡くなっているものとします。

- 配偶者:6,000万円 × 3/4 = 4,500万円

- 兄弟姉妹:6,000万円 × 1/4 = 1,500万円

本来は配偶者と子供が法定相続人となりますが、第1順位の子供が相続放棄を行い、第2順位の直系尊属(親や祖父母等)はすでに亡くなっていることから、第3順位の兄が配偶者とともに法定相続人となります。

相続放棄がなされた場合の相続税への影響について知りたい方は『相続放棄で相続税は払わなくていい?ほかの相続人への影響も解説』の記事をご覧ください。

法定相続分と遺留分の違いと利用場面

「法定相続分」と「遺留分」はどのような違いがあるのか

よく混同されるのが「遺留分(いりゅうぶん)」です。この2つの違いを正しく理解していないと、後に親族間での大きなトラブルを招く恐れがあります。

- 法定相続分(目安):遺言がない場合の「相続財産分配の基準」。相続人全員が納得すればこれに従う必要はありません。

- 遺留分(最低限の権利):遺言があっても侵害できない、残された家族の「最低限の取り分」。

遺留分とは、遺言や生前贈与の内容に関わらず、特定の相続人が法律上で最低限受け取ることができる資産の割合のことです。

亡くなった方は自身の財産を遺言で自由に処分できますが、残された遺族の生活を守るためにこの制度による制約が設けられています。

遺留分の割合も法定相続分とは異なっており、具体的な割合は以下の通りです。

| 相続人 | 遺留分割合 |

|---|---|

| 配偶者、または、子供(直系卑属)のみ | 1/2 |

| 配偶者と子供 | 1/2(全体で) |

| 配偶者と親(直系尊属) | 1/2(全体で) |

| 配偶者と兄弟姉妹 | 配偶者のみ1/2 |

| 直系尊属のみ(親・祖父母など) | 1/3 |

| 兄弟姉妹のみ | なし |

権利を持つ相続人が複数いる場合はそれぞれの法定相続分に応じて案分して分配します。

兄弟姉妹には、そもそも遺留分は認められていません。

関連記事

相続税の遺留分とは?もらった場合の相続税や侵害額請求の方法を解説

法定相続分通りに分配しない場合は遺留分に注意

遺留分を侵害された相続人は、遺留分侵害額請求を行うことで、侵害額に相当する金銭を取り戻すことが可能です。

例えば、遺言書で特定の誰かに全財産を譲るとされていても、配偶者や子供には遺留分があります。

配偶者や子が、全財産を譲り受けたものに対して遺留分により補償された金額の支払いを求めることで、法律で保障された資産の精算を適正に行うことができるのです。

しかし、このような請求を行うと泥沼の争いとなるおそれもあるので、遺言を作成する際に注意が必要といえるでしょう。

もっとも、遺留分侵害額請求権は、権利があるからといっていつでも請求できるわけではなく、「相続の開始及び遺留分を侵害する贈与・遺贈があったことを知った時から1年」で時効により消滅してしまいます。

また、遺留分の侵害について知らなくても、相続開始から10年で除斥期間の経過により消滅するため、相続人は、相続発生後に遺留分侵害の有無や、侵害請求を行うのかについて速やかに判断するべきでしょう。

法定相続分と「相続税」の密接な関係

法定相続分は「もらえる金額」だけでなく、「払う税金(相続税)」にも深く関わっています。

相続税の計算方法に法定相続人や法定相続分が関係

「そもそも相続税がかかるのか?」を決める「基礎控除額」は、法定相続人の数によって決まります。

基礎控除額 = 3,000万円 +(600万円 × 法定相続人の数)

正味の遺産額(遺産総額から債務や葬式費用を引いた額)が、基礎控除額を上回っている場合には、相続税が発生する可能性があるのです。

また、相続税の計算の際には、基礎控除額を除いた金額について一旦、法定相続分どおりに取得したものと仮定して計算を行うことからも、法定相続人や分配の割合は、相続税の計算と密接な関係にあるといえるでしょう。

相続税の基礎控除額に関しては『相続税の基礎控除とは?控除額の計算式と超えた場合の手続き』の記事で詳しく知ることが可能です。

相続税減額の特例も考慮して相続分を決める必要がある

税務上、以下の特例を利用することで税負担を大幅に減らせる場合があります。

- 配偶者の税額軽減:配偶者が相続する場合、1億6,000万円と法定相続分のいずれか大きい方の金額まで相続税が非課税。

- 小規模宅地等の特例:相続や遺贈で土地を取得した場合、一定の要件を満たせば、その土地の評価額を減額できる特例。

なお、配偶者の税額軽減や小規模宅地等の特例を利用する場合は、相続税がゼロになる場合でも申告書の提出が必要です。

このような特例を利用できることも踏まえて、法定相続分で分割するのか、それ以外の割合とするのかを決める必要があります。

ただし、配偶者の税額軽減を利用するために配偶者に財産を集中させすぎると、将来の「二次相続(配偶者が亡くなった時の相続)」で子供たちの税金が跳ね上がることもあります。

また、小規模宅地等の特例が適用される要件は複雑です。

二次相続で損をしない方法を知りたい場合や、小規模宅地等の特例が適用されるかどうかの確認をしたい場合などは、専門家である税理士に相談することをおすすめします。

関連記事

- 配偶者の税額軽減について:相続税の配偶者控除とは?計算方法と二次相続への影響を解説

- 小規模宅地等の特例について:小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】

法定相続分による相続でよいのかは専門家へ相談を

相続の割合が法定相続分に基づくもので問題ないかどうかは、一度専門家に確認を取りましょう。

実際の相続では、不動産の正確な評価や、家族それぞれの生活状況、そして将来の納税予測といった様々な要素を考慮して相続財産を分配する必要があります。

「法律の通りでいいや」と安易に決めてしまう前に、一度プロにシミュレーションを行ってもらいましょう。

「自分の家族構成なら、結局どう分けるのが一番お得なの?」

「この分け方で、後から親族に文句を言われない?」

そんな不安を解消するために、税理士に相談して家族構成に最適な分割案と税額シミュレーションを作成してもらいましょう。

税理士に相談すれば、「不動産の評価方法」や「具体的な節税対策」などといった相続税に関する他の問題点の解決策も知ることが可能です。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士