1,000万円の贈与税はいくら?非課税にする方法や相続とどちらが得か解説

マイホームの頭金として、子育ての資金として、相続税の対策としてなど、さまざまな理由で1,000万円の贈与を検討するとき、気になるのは「贈与税はいくらになるのか」ではないでしょうか。

1,000万円の贈与でかかる贈与税は、親や祖父母から18歳以上の子や孫へ贈与する場合は177万円、それ以外の場合は231万円です(まとめて贈与する場合)。

ただし、贈与の方法や適用する特例などによって、贈与税を抑えられる場合もあります。

また、場合によっては相続したほうが税金を抑えられる場合もあり、節税対策で生前贈与を考えている場合は慎重な判断が重要です。

この記事では、1,000万円の贈与税はいくらかかるのかという基本的な計算から、非課税にできる特例、相続との比較などを解説しています。ぜひ最後までご覧ください。

目次

【結論】1,000万円の贈与税はいくら?早見表

1,000万円をそのまま一括で贈与した場合、かかる贈与税は次のとおりです。

| 税率 | 贈与税 |

|---|---|

| 特例税率 | 177万円 |

| 一般税率 | 231万円 |

特例税率による贈与税は177万円で、親や祖父母から18歳以上(贈与を受けた年の1月1日時点)の子や孫へ贈与する場合が該当します。

一方、兄弟や配偶者、第三者への贈与など、その他のケースでは一般税率を用いるため、1,000万円の贈与税は231万円になります。

なお、上記は1,000万円を一括で贈与した場合の税額です。数年に分けて贈与したり、特例を活用したりすることで、非課税で贈与できるケースもあります。

1,000万円の贈与税の計算方法

贈与税の計算式

贈与税の計算方法は次の通りです。

贈与税(暦年課税)の計算方法

(贈与額 − 110万円)× 税率 − 控除額

暦年課税とは贈与における課税制度の1つで、毎年1月1日~12月31日の贈与に対して課税されるというものです。特に手続きをしなければ、暦年課税が適用されます。

暦年課税の贈与には年間110万円の基礎控除があり、基礎控除までの贈与については原則として非課税です。

1,000万円を一括で贈与する場合は、「1,000万円 − 110万円 = 890万円」に対して税率がかかるということです。

1,000万円を数年に分けて贈与する場合は毎年110万円の基礎控除が適用されます。

税率は2種類あり、贈与者と受贈者の関係(直系尊属かどうか)および受贈者の年齢によって使い分けます。

- 親や祖父母から18歳以上(贈与を受けた年の1月1日時点)の子や孫へ贈与:特例税率

- 兄弟や配偶者、第三者への贈与など、その他のケース:一般税率

また、控除額は適用する税率に応じて決められています。

親・祖父母から子・孫へ贈与する場合の贈与税計算(特例税率)

父母や祖父母から18歳以上(贈与を受けた年の1月1日時点)の子や孫へ贈与する場合は、「特例贈与財産」として優遇税率が適用されます。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

したがって、特例税率で1,000万円を贈与する場合の贈与税計算は次の通りです。

1,000万円贈与の計算例

- 基礎控除を引く:1,000万円 – 110万円 = 890万円

- 税率をかけて控除を引く:890万円 × 30% – 90万円 = 177万円

よって、親から子へ1,000万円を贈与した場合の税額は177万円です。

関連記事

親から子への相続税はいくら?計算方法と子が使える控除・特例を解説

兄弟・配偶者などへ贈与する場合の贈与税計算(一般税率)

直系尊属以外(兄弟・配偶者・叔父叔母・第三者など)への贈与は、一般税率が適用されます。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

したがって、一般税率で1,000万円を贈与する場合の贈与税計算は次の通りです。

1,000万円贈与の計算例

- 基礎控除を引く:1,000万円 − 110万円 = 890万円

- 税率をかけて控除額を引く:890万円 × 40% − 125万円 = 231万円

よって、兄弟や配偶者などへの1,000万円の贈与では、231万円の贈与税がかかります。

1,000万円の贈与を非課税にできる主な控除や特例

通常、子や孫へ一括で1,000万円を贈与すると、特例税率で177万円の贈与税がかかります。一般税率の場合は231万円です。

しかし、一定の条件を満たせば、非課税での贈与ができる特例があります。

ここでは、主な制度として以下を紹介します。

- 暦年贈与の基礎控除|毎年110万円まで非課税

- 相続時精算課税制度|累計2,500万円まで非課税

- 住宅取得等資金の非課税特例(最大1,000万円)

- 贈与税の配偶者控除(おしどり贈与)

- 教育資金の都度贈与

- 結婚・子育て資金の一括贈与

※税制改正は毎年行われるため、適用期限などが延長・変更される可能性があります。

(1)暦年贈与の基礎控除|毎年110万円まで非課税

先述の通り、暦年贈与では、毎年110万円の基礎控除が適用されます。

つまり、毎年110万円以下の独立した贈与であれば、原則として贈与税はかかりません。

ただし、毎年定期的に贈与を続けていると、「初めから1,000万円を贈与することが決まっており、実質的に一括贈与と変わらない」として定期贈与とみなされることがあります。

すると、たとえ毎年110万円以下に分けて贈与していても、1,000万円を一括で贈与した場合と同じように贈与税が課される可能性があります。

定期贈与とみなされることを防ぐため、毎年贈与契約書を作成する、受贈者本人が財産を管理するなど、各年ごとに独立した贈与である実態を備えることが重要です。

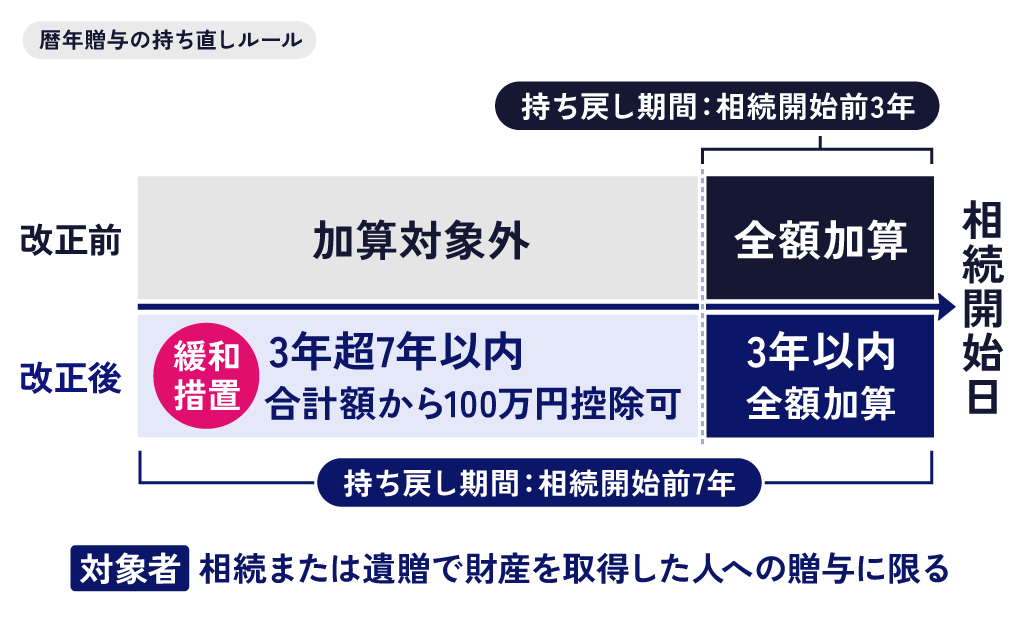

相続財産への持ち戻しに注意

暦年贈与で贈与した財産のうち、贈与者の死亡前3~7年の間に贈与したものは、相続税の加算対象として持ち戻されます。これを生前贈与加算と言います。

現在(2026年)の時点で相続が発生する場合は加算期間は従来通り3年です。段階的に加算期間が延び、7年加算が完全に適用されるのは、令和13年(2031年)1月1日以降に相続が開始した場合からとなります。

| 被相続人の死亡日 | 遡る期間 |

|---|---|

| 〜2026年12月31日 | 死亡日前3年間 |

| 2027年1月1日〜2030年12月31日 | 2024年1月1日から相続開始日までの間の贈与 |

| 2031年1月1日〜 | 死亡日前7年間 |

ただし、相続開始の日が2027年1月2日以後の場合、延長された4年間(亡くなる3〜7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

なお、生前贈与加算の対象となるのは、相続または遺贈によって財産を取得した方への贈与に限られます。相続放棄をした方や、相続・遺贈で財産を取得しなかった方への贈与は原則として加算対象外です。

関連記事

暦年贈与(暦年課税)とは?わかりやすく仕組み・やり方・注意点を解説

(2)相続時精算課税制度|累計2,500万円まで非課税

60歳以上の父母・祖父母から18歳以上の子・孫への贈与では、暦年贈与ではなく相続時精算課税制度という方法を選択することもできます。

この制度を選択すると、「年間110万円の基礎控除(2024年1月1日以降の贈与から適用)」と「累計2,500万円までの特別控除」の範囲内であれば、贈与時の税金はかかりません。つまり、1,000万円を贈与しても、贈与税は0ということです。

少額に分割して贈与するのが難しい財産は、相続時精算課税制度で贈与したほうが節税になりやすいでしょう。

その代わり、年間110万円の基礎控除を超える贈与財産の価額は、将来の相続発生時に相続税の課税価格に加算されます。ただし、特例の適用によって相続税の負担を軽減することも可能です。

なお、一度相続時精算課税制度を選択すると、暦年贈与には戻れません。どちらのほうが良いかは事前によく検討する必要があります。

相続税の対象になるなら、相続を選んでも変わらない?

「どうせ相続税の対象になるなら、相続時精算課税制度で贈与しても、相続しても同じでは?」と思いがちですが、そうではありません。

まず、相続時精算課税制度で贈与しておけば、年間110万円の基礎控除分は相続税の対象から外れます。

さらに、相続時精算課税で贈与した財産は、贈与時の評価額で相続税が計算されます。

例えば、将来的に値上がりが見込まれる自社株や収益不動産などを相続時精算課税制度で贈与しておくと、値上がり前の評価額で相続税が計算されるため節税効果が期待できます。

ただし、自宅などの土地を生前贈与すると、相続時に土地の評価額を最大80%減額できる「小規模宅地等の特例」が使えなくなる点に注意が必要です。土地の贈与は慎重に検討しましょう。

関連記事

暦年贈与と相続時精算課税は併用できない?違い・どっちが得かを解説

(3)住宅取得等資金の非課税特例(最大1,000万円)

子や孫がマイホームを購入・新築・リフォームするための資金であれば、一定額まで贈与税が非課税になる特例です。(2026年12月31日までの贈与が対象)

特に省エネ住宅を取得する場合は、1,000万円の贈与が全額非課税になる可能性があります。

省エネ等住宅とは、一定の断熱性能や省エネルギー性能を満たす住宅のことをいい、具体的には以下のいずれかを満たすことなど、要件があります。(令和6年1月1日以降)

- 断熱等性能等級5以上かつ一次エネルギー消費量等級6以上(ZEH水準)

- 耐震等級2以上

- バリアフリー等級(高齢者等配慮対策等級)3以上

| 対象 | 贈与者:父母・祖父母など直系尊属 受贈者:18歳以上の子や孫 |

| 非課税限度額 | 省エネ等住宅:最大1,000万円 それ以外の住宅:最大500万円 |

| 期限 | 2026年12月31日 |

なお、この特例を適用するには、税額が0円でも必ず贈与税の申告が必要です。

申告期限(贈与の翌年3月15日)を1日でも過ぎると特例は適用されず、177万円の贈与税が課される可能性があります。

関連記事

住宅購入資金に贈与税はかかる?非課税にする方法や親からの贈与について解説

(4)贈与税の配偶者控除(おしどり贈与)

婚姻期間が20年以上の夫婦の間で、自宅または自宅の購入資金を贈与する場合は、「配偶者控除(おしどり贈与)」を利用できる可能性があります。

この特例を利用すると、通常の基礎控除110万円とは別に、最大2,000万円まで控除を受けられます。そのため、要件を満たせば1,000万円の贈与であっても贈与税はかかりません。

適用を受けるには、贈与を受けた年の翌年3月15日までに贈与税の申告を行うことや、贈与を受けた配偶者が実際にその住宅へ居住することなど、一定の要件を満たす必要があります。

なお、この特例は同じ夫婦間で一生に一度しか利用できません。また、相続開始前の一定期間内に行われた贈与であっても、一定の要件を満たす配偶者控除の適用を受けた部分については、生前贈与加算の対象外となります。

(5)教育資金の都度贈与

父母や祖父母などの扶養義務者が、子や孫のために教育費や学費、教材費などを必要な都度、必要な分だけ支払う場合は、原則として贈与税はかかりません。

将来の教育費も含めて一度に1,000万円を渡し、預貯金として残しておく場合は、この非課税の対象とはならないため注意が必要です。

たとえば学費であれば学校に直接振り込む、贈与した教育資金を何に使ったのか証明できるよう領収書を残しておくなどの対策をしましょう。

なお、以前は教育資金を一括で贈与した場合に最大1,500万円まで非課税となる「教育資金の一括贈与の非課税制度」がありましたが、この制度は2026年3月31日をもって新規受付を終了しています。

終了前に契約し、現在も継続しているものについては、引き続き非課税での払い出しが可能です。

ただし、贈与者が死亡した時点で残額がある場合、「贈与者の死亡日において、受贈者(孫や子)が23歳未満である場合」や「学校等に在学している場合」などを除き、残額は相続税の対象となります。

関連記事

孫への教育資金の贈与は非課税?一括贈与制度終了後でもできる贈与のやり方と注意点

(6)結婚・子育て資金の一括贈与

父母・祖父母などから、18歳以上50歳未満の子や孫へ結婚・出産・育児費用に充てる資金を贈与する場合、最大1,000万円が非課税になります。(うち結婚資金は300万円まで)

この制度は2027年3月31日まで適用可能ですが、贈与者が亡くなった時点で残金があれば、相続税の対象となります。

関連記事

子育て・結婚資金は1,000万円まで非課税|条件や注意点、手続きは?

1,000万円を贈与する場合の注意点

現金手渡しでも税務調査の可能性はある

1,000万円の贈与を現金で手渡しした場合でも、贈与税の課税対象から外れるわけではありません。

銀行振込の記録が残らないため発覚しにくいと思われがちですが、税務署は預金の入出金履歴や生活状況などを総合的に確認しており、不自然な資金の動きがあれば調査の対象となる可能性があります。

贈与の事実を明確にするためにも、贈与契約書を作成し、資金の移動は記録の残る方法で行うことが重要です。

手渡しによる贈与については、関連記事『現金手渡しに贈与税はかかる?課税される条件や未申告のペナルティ』をご覧ください。

贈与税が0円でも申告が必要な場合がある

贈与税は年間110万円の基礎控除があるため、通常はこの範囲内であれば贈与税は非課税となり、申告は不要です。

しかし、住宅取得等資金の非課税特例を利用する場合は、たとえ最終的な納税額が0円であっても申告が必要になります。

また、相続時精算課税制度を適用する場合、適用初年度は「相続時精算課税選択届出書」の提出が必要です(110万円を超える贈与があり申告を行う場合は、申告書に届出書を添付して提出します)。

2年目以降は、贈与額が年間110万円の基礎控除以下なら申告不要です。

特別受益として相続時に持ち戻されることがある

特定の相続人に対して多額の生前贈与を行った場合、その贈与は「特別受益」として扱われ、相続時に遺産に持ち戻して計算されることがあります。

これにより、遺産分割の際の取り分が調整され、結果として贈与を受けた人の相続分が減る可能性があります。

1,000万円のような高額な贈与は特別受益と判断されやすいため、相続全体を見据えて慎重に検討することが重要です。

贈与の方法・タイミングによっては相続税がかかることがある

生前贈与をした財産でも、贈与の方法や相続開始までの期間によっては、相続税の課税対象となる場合があります。

例えば、相続開始前の一定期間内に行った暦年贈与は、本記事内でもすでに解説した生前贈与加算の対象となり、相続財産に持ち戻されます。

相続時精算課税制度を利用した贈与も、基礎控除を超える部分が原則として相続税の計算に含まれます。

定期贈与とみなされると基礎控除以内でも贈与税がかかることがある

毎年110万円以下で贈与していても、「初めから一定額を贈与するという前提のもと、分割して贈与している」として定期贈与と判断されると、贈与の総額に対して贈与税がかかることがあります。

毎年贈与契約書を作成したり、贈与金額を変えたり、受贈者本人が通帳・印鑑を管理したりして対策しましょう。

遺留分侵害額請求の対象となることがある

1,000万円を特定の子どもだけに贈与すると、他の相続人との間で不公平感が生じることがあります。

相続では「遺留分」という最低限の取り分が法律で保障されており、生前贈与も、場合によっては遺留分侵害額請求の対象になることがあります。

特に土地のような高額資産を一部の相続人に先に移す場合は、将来のトラブルを避けるためにも、家族間での十分な話し合いが重要です。

遺留分について詳しくは、関連記事『相続税の遺留分とは?もらった場合の相続税や侵害額請求の方法を解説』で解説しています。

1,000万円の贈与税に関してよくある質問

Q1. 1,000万円を現金で手渡しすると贈与税はかかりませんか?

いいえ。現金を手渡しした場合でも、贈与税の課税対象となります。

銀行振込の記録がないからといって非課税になるわけではありません。税務署は預金の動きや資産状況などを総合的に確認するため、現金手渡しでも贈与が判明すれば贈与税が課される可能性があります。

Q2. 1,000万円を10年に分ければ贈与税は0円になりますか?

毎年110万円以下で贈与すれば、原則として贈与税はかかりません。

ただし、最初から「1,000万円を10年に分けて贈与する」という契約になっていると、定期贈与とみなされ、贈与税が課される可能性があります。

Q3. 親から一括で1,000万円もらったら、必ず申告が必要ですか?

通常、親から一括で1,000万円の贈与を受けた場合は、暦年課税でも相続時精算課税でも贈与税の申告が必要です。

なお、住宅取得等資金の非課税特例や贈与税の配偶者控除を利用する場合は、最終的な贈与税額が0円でも申告しなければなりません。

また、相続時精算課税を適用する最初の年は、相続時精算課税選択届出書の提出が必須です。

Q4. 夫婦間でも1,000万円の贈与税はかかりますか?

はい。夫婦間の贈与も原則として贈与税の対象です。

ただし、婚姻期間が20年以上の夫婦が自宅やその購入資金を贈与する場合は、「配偶者控除(おしどり贈与)」を利用することで、基礎控除110万円とは別に最大2,000万円まで控除を受けられる可能性があります。要件を満たせば、1,000万円の贈与でも贈与税がかからないケースがあります。

なお、この特例を使う場合は、たとえ贈与税がかからなくても申告は必須です。

Q5. 1,000万円を贈与するより相続したほうが良いケースはありますか?

相続のほうが有利になるケースとしては、以下が考えられます。

- 相続のほうが節税効果の大きい特例を受けられる場合

- 将来的に評価額が下がる可能性のある財産がある場合

相続のほうが節税効果の大きい特例を受けられる場合

贈与でも税額を抑えられる基礎控除や特例がありましたが、相続税にもそうした基礎控除・特例があります。

相続税について特に節税効果の大きい特例としては、以下が挙げられます。

- 配偶者の税額軽減

配偶者について、1億6,000万円か、配偶者の法定相続分のどちらか大きい方までが非課税となります。 - 小規模宅地等の特例

「同居している自宅」「相続人が要件を満たしている」など一定の条件を満たせば、自宅や事業用の土地について最大80%の評価減が認められます。

つまり、適用する特例などによっては、相続したほうが非課税枠が大きくなる場合があるのです。

贈与税を0円に抑えられる場合は贈与でも問題ありませんが、贈与をしても相続税が発生する可能性がある場合は、贈与と相続のどちらのほうが税額を抑えられるか慎重に判断しましょう。

関連記事

相続税の控除・特例一覧表|控除の金額や対象・要件をわかりやすく解説

将来的に評価額が下がる可能性のある財産がある場合

相続時精算課税で贈与した財産は、年間110万円の基礎控除を超える部分について相続税の対象となります。

この際、相続税は贈与時の評価額で計算されます。

例えば相続時には評価額が800万円の株でも、贈与時に1,000万円だったなら1,000万円として計算されてしまうのです。

よって、将来的に評価額が下がる可能性のある財産については、相続したほうが税金を抑えられる可能性があります。

まとめ|1,000万円を渡すならまずは税理士へ相談を

1,000万円の贈与税は、贈与の方法や特例の適用などによって変わります。

どのように贈与するのが最も節税になるのか、相続した場合の相続税とも比較しながら検討してみましょう。

ただし、厳密な比較・検討は難しいものです。どうすればよいか迷った場合は、税理士に相談することをお勧めします。

なお、特例を使う場合は、税額が0円でも申告が必要な場合があります。

申告を忘れていると特例が適用されず、多額の贈与税がかかることもあるので注意しましょう。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士