相続税の配偶者控除とは?計算方法は?適用するにはどうすれば良い?

「相続税の配偶者控除」とは、被相続人(亡くなった方)の配偶者の生活を守るために、配偶者が遺産を相続すると、相続税の負担が大幅に軽減される制度です。

被相続人の配偶者は、配偶者控除を適用すれば、多くのケースで相続税を支払わずに済みます。

肝心の控除額ですが、いくら控除されるかは、相続する遺産の価額によって異なります。

そこで、この記事では、配偶者控除の基礎知識に加え、計算例を用いてわかりやすく控除額の計算方法をご紹介します。

目次

相続税の配偶者控除の基礎知識

相続税の配偶者控除とは?

相続税における「配偶者控除」は、正式には「配偶者の税額軽減」といいます。

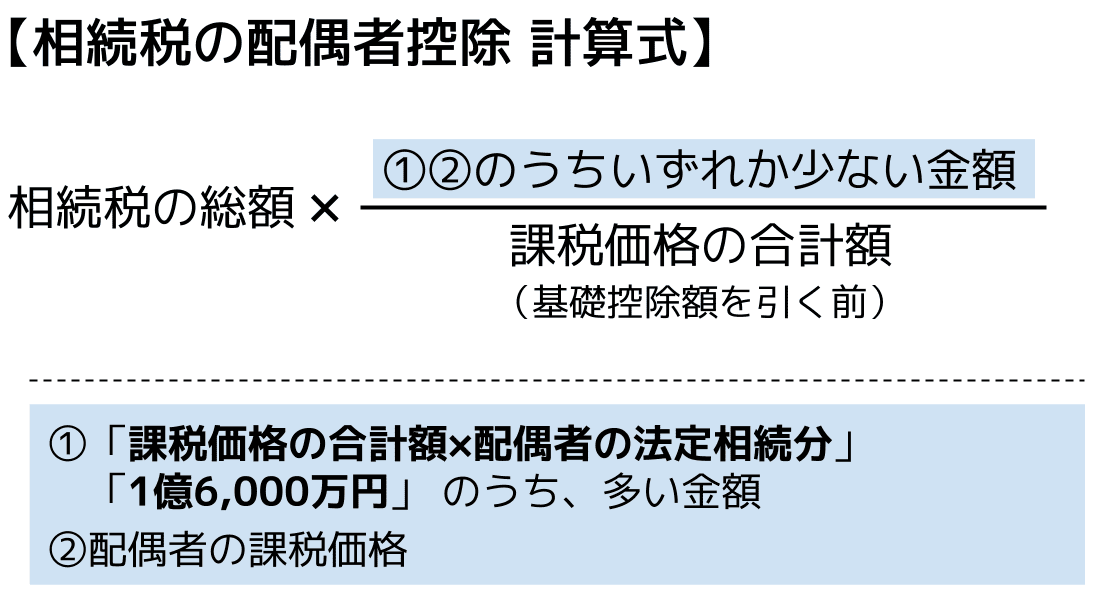

相続税の配偶者控除は、配偶者が次のうちいずれか大きい金額を相続税額から控除できる制度です。

- 課税価格の合計額×法定相続分

- 1億6,000万円

言い換えると、配偶者は最低1億6,000万円まで相続税を支払う必要がありません。そのため、多くのケースで配偶者の納税額は0円になります。

配偶者控除が設けられている理由は、配偶者の相続後の生活保障や、被相続人の財産形成への寄与などが考慮されているためです。

相続税の配偶者控除の適用要件

相続税の配偶者控除の適用要件は、以下のとおりです。

要件①婚姻の届出をした配偶者であること

相続税の配偶者控除の適用を受けられるのは、被相続人と正式な婚姻の届出をしている配偶者に限られます。

したがって、内縁の配偶者には、配偶者控除は適用されません。

関連記事

要件②相続税の申告期限までに遺産分割が完了していること

相続税の申告期限までに分割されていない遺産は、配偶者控除の適用対象外です。

相続税の申告期限は、「相続の開始があったことを知った日(通常は被相続人の死亡日)の翌日から10か月」です。

ただし、申告時に未分割でも所定の手続きをとれば、事後的に配偶者控除の適用を受けることができます。

要件③相続税の申告書を提出すること

相続税の配偶者控除の適用を受けるには、申告期限までに相続税の申告書を提出する必要があります。

なお、配偶者控除を適用した結果、配偶者の相続税が0円になる場合でも申告書の提出が必要ですのでご注意ください。

要件④隠蔽又は仮装をしていないこと

隠蔽又は仮装によって意図的な財産隠しをした場合、その財産は配偶者控除の対象になりません。

相続税の配偶者控除の計算方法

相続税の配偶者控除の計算式

相続税の配偶者控除による軽減額は、以下の計算式で算出できます。

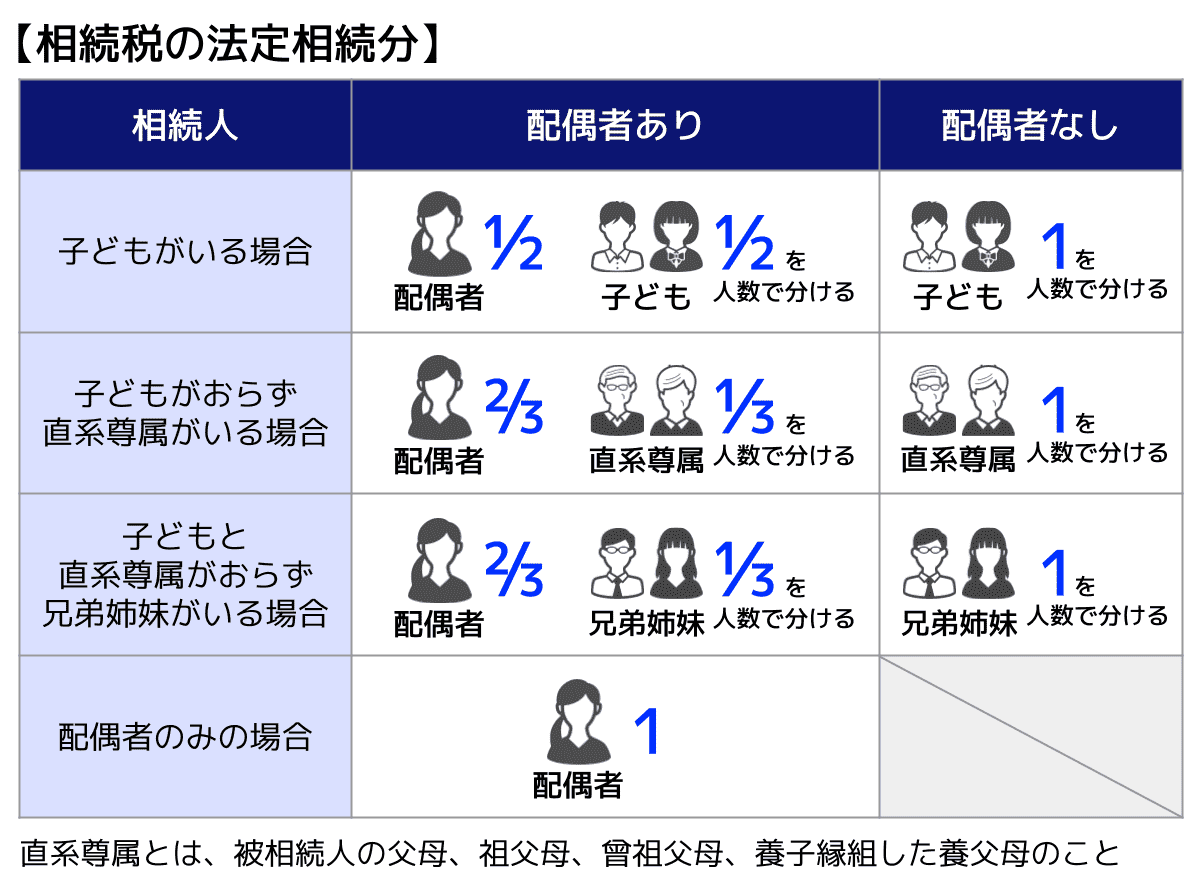

【参考】法定相続分について

法定相続分とは、民法で定められている、法定相続人が複数いる場合の各人の相続割合のことです。

実際には必ずしも法定相続分で遺産を分けなければいけないという決まりはなく、遺産分割協議で相続人同士、納得がいく割合で分割することができますが、色々な控除の基準や計算式にはこの法定相続分がよく用いられます。

配偶者の法定相続分は以下の表のとおりです。

子、直系尊属、兄弟姉妹が複数いる場合、法定相続分を人数分に分けます。

相続税の計算シミュレーションは『相続税計算機』をご利用ください。

また、相続人の組み合わせによる相続税の計算は、以下の計算シートが便利です。

相続税の配偶者控除の計算例

それでは、以下の具体例をもとに、配偶者の相続税額がいくら軽減されるのか計算してみましょう。

相続人が配偶者と子どもの場合

まずは、相続人が配偶者と子ども2人の場合です。

【具体例】

- 夫が亡くなり、相続人は妻と子ども2人

- 配偶者の遺産取得割合は、60%

- 課税価格等は以下のとおり

課税価格の合計額(基礎控除前の額)=2億円

配偶者の課税価格=1億2,000万円

相続税の総額=2,700万円

配偶者の相続税額=1,620万円

※課税価格の計算などには『相続税計算機』もお使いください。

【STEP1】配偶者の法定相続分を求める

配偶者控除の控除額を求めるためには、控除額を計算する計算式を完成させなければなりません。

まずは以下の計算式で、①を「課税価格の合計額×配偶者の法定相続分」と「1億6,000万円」のどちらにするか考えます。

相続人の組み合わせが配偶者と子どもの場合、配偶者の法定相続分は遺産全体の1/2です。

2億円(課税価格の合計額)×1/2(法定相続分)=1億円

「課税価格の合計額×配偶者の法定相続分」が1億円とわかり、1億6,000万円と比べると、1億6,000万円の方が多いため、①には1億6,000万円を当てはめます。

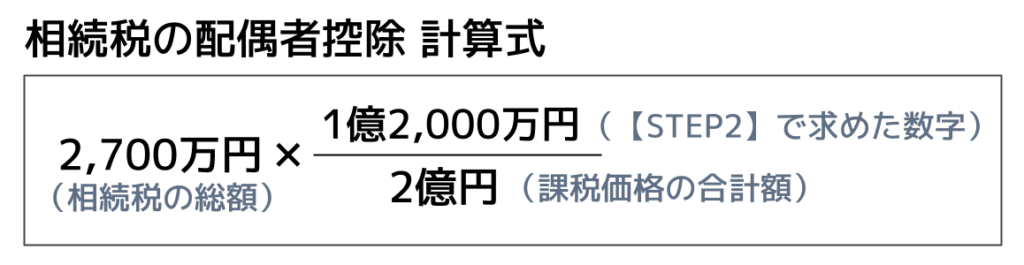

【STEP2】計算式を完成させる

【STEP1】で①の数字が決まりました。ここでは②の「配偶者の課税価格」の数字と比べて、「①②のいずれか少ない金額」にどの数字を入れるのか考えていきます。

②の「配偶者の課税価格」は、はじめに示した条件から1億2,000万円とわかります。

2億円(課税価格の合計額)×60%(配偶者の遺産取得割合)=1億2,000万円

①の1億6,000万円と、②の1億2,000万円(配偶者の課税価格)のうち少ない金額は、1億2,000万円です。そのため、「①②のいずれか少ない金額」には1億2,000万円を当てはめます。

【STEP3】配偶者の相続税の軽減額を求める

【STEP2】で「①②のいずれか少ない金額」が1億2,000万円だとわかったため、以下のような計算式が完成しました。

この計算式を計算すると、1,620万円となります。この1,620万円が相続税の配偶者控除で控除される金額です。

【STEP4】配偶者の納付税額を求める

最後に妻が納めるべき相続税額から、【STEP3】で求めた控除額をひきましょう。

1,620万円(配偶者の相続税額)ー1,620万円(軽減額)=0円(配偶者の納付税額)

今回のケースだと、相続税の配偶者控除を適用することで、妻が納めるべき相続税は0円になりました。

相続人が配偶者のみの場合

次は、相続人が妻のみの場合を見てみましょう。

【具体例】

- 夫が亡くなり、相続人は妻1人

- 配偶者の遺産取得割合は、100%

- 課税価格等は以下のとおり

課税価格の合計額(基礎控除前の額)=2億円

配偶者の課税価格=2億円

相続税の総額=4,860万円

配偶者の相続税額=4.860万円

【STEP1】配偶者の法定相続分を求める

上記の「相続人が配偶者と子どもの場合」と同様に、控除額を計算する計算式を作っていきます。

まずは①を「課税価格の合計額×配偶者の法定相続分」と「1億6,000万円」のどちらにするか考えます。

相続人が配偶者のみの場合は、配偶者の法定相続分は1、すなわち遺産すべてです。

2億円(課税価格の合計額)×1(法定相続分)=2億円

「課税価格の合計額×配偶者の法定相続分」が2億円とわかり、1億6,000万円と比べると、2億円の方が多いため、①には2億円を当てはめます。

【STEP2】計算式を完成させる

次は②の「配偶者の課税価格」の数字と比べて、「①②のいずれか少ない金額」にどちらの数字を入れるのか考えていきます。

②の「配偶者の課税価格」は、はじめに示した条件から2億円とわかります。

2億円(課税価格の合計額)×100%(配偶者の遺産取得割合)=2億円

①も②も2億円となったため、「①②のいずれか少ない金額」には2億円を当てはめます。

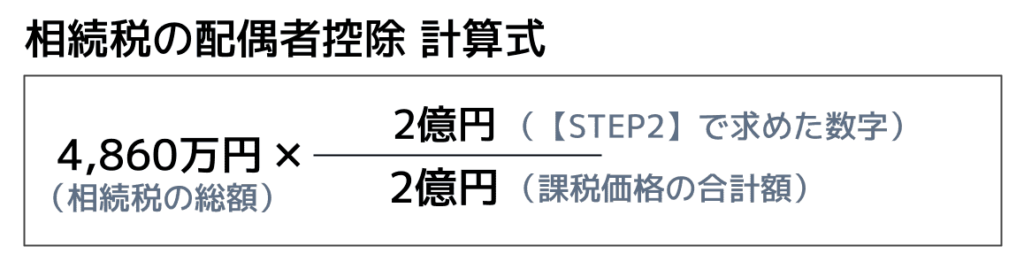

【STEP3】配偶者の相続税の軽減額を求める

【STEP2】で「①②のいずれか少ない金額」が2億円だとわかったため、以下のような計算式が完成しました。

この計算式を計算すると、4,860万円となります。この4,860万円が相続税の配偶者控除で控除される金額です。

【STEP4】配偶者の納付税額を求める

最後に妻が納めるべき相続税額から、【STEP3】で求めた控除額をひきましょう。

4,860万円(配偶者の相続税額)ー4,860万円(軽減額)=0円(配偶者の納付税額)

今回のケースでも、相続税の配偶者控除を適用することで、妻が納めるべき相続税は0円になりました。

配偶者控除の申告手続き

配偶者控除の必要書類

配偶者控除の適用を受けるためには、相続税の申告をする際、以下の書類を提出する必要があります。

提出先は、被相続人の死亡時における住所地を管轄する税務署です。

【配偶者控除の必要書類】

- 被相続人のすべての相続人がわかる戸籍の謄本(コピーも可)

取得先は市区町村役場。相続開始日から10日を経過した日以後に作成されたもの。 - 「法定相続情報一覧図の写し」(コピーも可)

取得先は法務局。子の続柄が実子又は養子のいずれか分かるよう記載されたもの。被相続人に養子がいる場合は、その養子の戸籍謄本又は抄本も必要。

※なお、1と2はどちらかで良い - 遺言書の写し又は遺産分割協議書の写し

- 相続人全員の印鑑証明書の原本

取得先は市区町村役場。

- 申告期限内に分割できない場合は、「申告期限3年以内の分割見込書」を『国税庁HP|申告期限後3年以内の分割見込書』からダウンロードして提出する。

配偶者控除の申告期限

配偶者控除の適用を受けるためには、相続税の申告期限までに申告する必要があります。

相続税の申告期限は、相続の開始があったことを知った日(通常は被相続人の死亡日)の翌日から10か月以内です。

申告期限の末日が土日や祝日等に当たる場合は、次の平日が申告期限となります。

申告期限を過ぎると、延滞税などのペナルティを発生するので十分ご注意ください。

相続税の延滞税について、詳しくは『相続税の延滞税とは|税額・計算方法と追加ペナルティを解説』をお読みください。

相続税の配偶者控除で不安がある方は税理士に相談を!

ここまで相続税の配偶者控除の計算方法や、適用要件について解説してきました。

配偶者控除を適用すると、ほとんどの場合で配偶者が納めるべき相続税は0円になりますが、実は何も考えずに制度を利用すると、二次相続で子どもに大きな負担がかかるかもしれない落とし穴があります。

そのため、相続税の問題を考える際は、二次相続も見据えた相続プランを立てることが非常に重要です。一次相続における節税だけ考えても、相続税対策としては不十分なのです。

「二次相続も見据えた相続プランと言われても、何から手をつけて良いかわからない」とお悩みの方。そのような方は、ぜひ税理士にご相談ください。

相続税の二次相続については、関連記事『二次相続の相続税には要注意…二次相続に有効な節税対策5選も紹介』をお読みください。

![]()

監修者情報

アトムグループ 協力税理士