準確定申告をしないとどうなる?期限を過ぎた・知らなかった時の対処法

ご家族が亡くなった場合には、相続税の申告だけでなく、準確定申告が必要な場合があります。

しかし、「準確定申告」という言葉を初めて耳にして、何をすればいいのかわからない方は多いのではないでしょうか。

「期限を過ぎてしまった」「そもそも知らなかった」という場合でも、落ち着いて対処することが大切です。

本記事では、準確定申告をしないことで生じるリスクや、今から間に合わせるためのポイントを分かりやすく解説します。

目次

そもそも「準確定申告」とは?

準確定申告は相続人が行う確定申告

準確定申告とは、年の途中で亡くなった方に代わり、相続人が行う「最後の確定申告」のことです。

通常の確定申告は、1月1日から12月31日までの丸一年にわたる所得を計算して税務署へ申告・納税を行いますが、準確定申告では所得計算の対象期間が1月1日から死亡日までに短縮されます。

準確定申告の期限はいつまで?

通常の確定申告は「翌年3月15日まで」ですが、準確定申告には独自のルールがあります。

- 期限: 相続の開始を知った日(通常は命日)の翌日から4ヶ月以内

例えば、1月10日に亡くなった場合、5月10日が期限となります。一般的な確定申告よりも期限が非常に短いため、注意が必要です。

準確定申告は誰が行う

準確定申告は相続人全員に義務がありますが、一通の申告書に全員が連名で署名して提出すれば一度に手続きを完了できます。

ただし、相続放棄を行った場合には申告義務はありません。

準確定申告をしないとどうなる?発生する3つのペナルティ

もし期限を過ぎてしまったり、申告が必要なのに放置してしまったりすると、本来納めるべき税金に加えて、以下のようなペナルティ(附帯税)が課される可能性があります。

| ペナルティの種類 | 内容 |

|---|---|

| 無申告加算税 | 期限内に申告しなかったことへの罰則です。 |

| 重加算税 | 意図的に隠ぺいしたとみなされた場合、最大40%の重い税率が課されます。 |

| 延滞税 | 納期限の翌日から、完納する日までの日数に応じて計算される「利息」のような税金です。 |

「知らなかった」という理由だけでこれらのペナルティを免れることは難しいため、気づいた時点ですぐに行動することが、負担を最小限に抑える鍵となります。

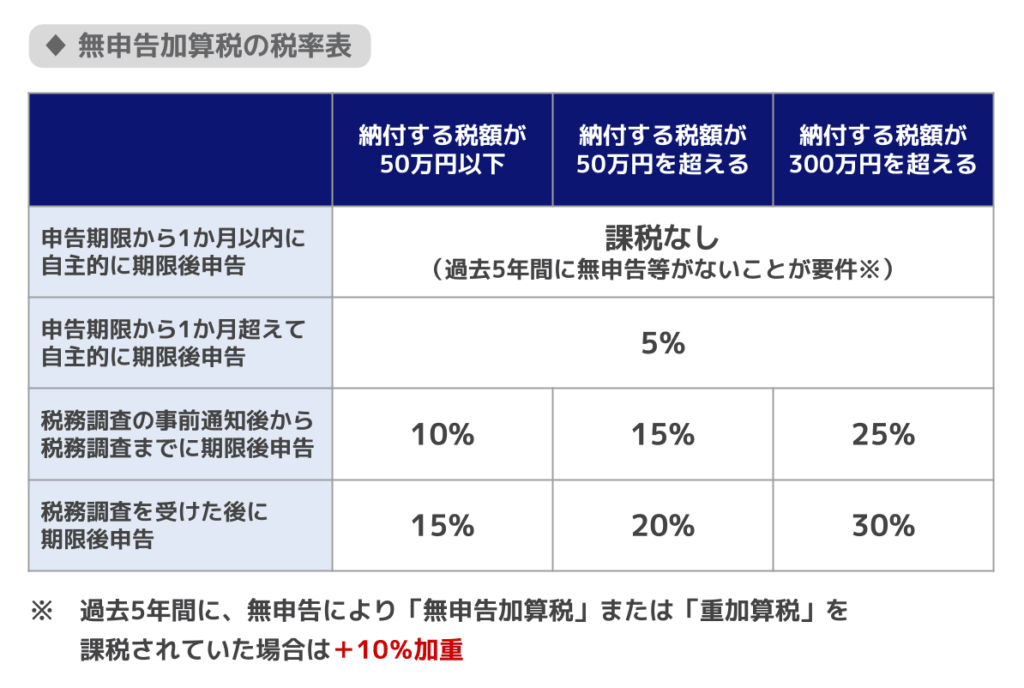

1.無申告加算税

準確定申告の期限内に申告がなされない場合は、本来の税額に加えて重い無申告加算税が課されます。

無申告加算税の税率は、「期限後申告のタイミング」、「期限後申告により納付する税額」によって変わるため、期限経過後もなるべく早期の申告を行うべきでしょう。

具体的には、税務署からの事前通知を受ける前に自主的に申告を行えば税率は最大で5%に抑えられます。

一方で、税務署からの通知後や税務調査による指摘後の申告では、納税額に応じて最大30%もの高い税率が適用されてしまうのです。

2.重加算税

課税を免れるために財産を隠し虚偽の申告をした場合や証拠書類を偽装した場合、無申告加算税の代わりに重加算税が課税される場合があります。

重加算税の税率は、申告書を提出していた場合は35%、提出していなかった場合は40%と、無申告加算税よりも高くなるのです。

さらに、過去5年以内に相続税で無申告加算税または重加算税を課されたことがある場合は、上記の税率に加え10%税率が加算されます。

3.延滞税

準確定申告で納付が遅れると、原則として法定納期限の翌日から納付日まで延滞税がかかります。なお、準確定申告の法定納期限は、相続の開始があったことを知った日の翌日から4か月以内です。

延滞税は本来の税額に一定の割合を乗じて計算されますが、納付が遅れるほどその負担は重くなるのです。

例えば、令和8年における延滞税の利率は、最初の2ヶ月間が年2.8%であり、それを超える期間は年9.1%と大幅に上昇します。

この利率は市中金利よりも高く設定されており、経済情勢に応じて毎年変動する仕組みとなっています。

相続人の方は余計な支出を避けるためにも、4ヶ月という短い期限内に申告と納税を完了させることが重要です。

無申告加算税や延滞税といったペナルティの計算方法などについては『相続税の延滞税はいくら?税率・計算方法と無申告・過少申告加算税との違い』で知ることができます。

税務調査にも注意

準確定申告が必要であるにもかかわらず期限内に申告を行わなかった場合、後日、税務調査の対象となるリスクがあります。

税務署は金融機関や不動産会社などから提出される各種支払調書等の資料情報を収集しているため、申告漏れや無申告が税務署からの指摘によって発覚するケースは少なくありません。

税務調査によって申告義務違反が指摘された際には、すでに述べた無申告加算税や延滞税が課される だけでなく、仮装・隠蔽などの悪質なケースでは重加算税の対象となることもあります。

重いペナルティや将来の税務調査のリスクを避けるためにも、期限内に適正な申告を行うことが重要です。

税務調査について詳しく知りたい方は『相続税の税務調査とは?時期や確率、来やすいケースから対応まで解説』の記事をご確認ください。

準確定申告をすべきケース|知らなかったは通らない

準確定申告をしないといけないケース

準確定申告が必要なるケースには、以下のようなものがあります。

- 自営業者・個人事業主

- 2か所以上から給与を受けていた場合

- 給与所得と退職所得以外の所得が計20万円以上あった場合

- 給与の年間収入が2,000万円以上の場合

- 公的年金などによる収入が400万円を超える場合

- 公的年金などによる雑所得が20万円を超える場合

- 土地建物の売却がなされている場合

- 事業所得や不動産所得がある

- 貸付金の利子収入や家賃などの不動産収入を受け取っていた場合

準確定申告をしなくてよいケース

準確定申告をしなくてよいケースについては、以下のような場合です。

- 亡くなった方が会社員、パート、アルバイトなどの給与所得者である場合(上述している、2か所以上の給与や不動産所得などがある場合を除く)

- 亡くなった方が年金受給者で受給額が400万円以下で、他の所得が20万円以下の場合

準確定申告の必要性については、専門家である税理士に相談して確認してもらうことが最も確実でしょう。

準確定申告を「しないと損」なケース|還付金が戻ってくる可能性

準確定申告は、必ずしも「税金を払うためだけ」のものではありません。故人が会社員や年金受給者だった場合、申告をすることで税金が戻ってくる(還付される)ケースも多くあります。

- 医療費控除: 亡くなるまでに支払った高額な医療費がある場合、医療費の一部について還付を受けられる

- 源泉徴収税額の精算: 年末調整がなされていない場合、払いすぎている源泉徴収税額の還付がなされる。

亡くなった方が給与所得者であっても、年末調整前であった場合には、還付の可能性があるため準確定申告を行うべきといえるでしょう。

また、準確定申告で発生した納税額や還付金は、相続税の計算上「被相続人の財産または債務」に含まれるので、準確定申告により相続税の負担を抑えることができる可能性もあります。

所得税の控除については、医療費控除以外にも配偶者控除や扶養控除等など、多種多様なものが存在します。

所得控除を漏れなく適用して正当な還付を受けたい場合は、専門家である税理士への相談が極めて効果的です。

準確定申告の進め方と注意点

準確定申告を進める流れ

準確定申告は、以下のような流れで行われます。

- 相続人の誰が申告を行うのかを決める

- 必要書類を準備する

- 申告書を作成して相続人全員が署名する

- 税務署に申告書を提出する

手続きをスムーズに進めるために、誰が主体で書類の収集や作成を行うのかを決めておきます。

そのうえで、以下のような書類を集めましょう。

- 準確定申告書

- 準確定申告書付表(相続人が2人以上いる場合)

- 被相続人の給与・年金の源泉徴収票

- 被相続人の生命保険や地震保険などの控除証明書

- 被相続人が個人事業主・自営業者の場合は、事業の収入や経費に関する書類

- 相続人のマイナンバーカードの写しまたは本人確認書類

申告書には相続人全員の署名が必要となり、被相続人が亡くなった当時住んでいた住所を管轄している税務署に提出を行いましょう。

関連記事

・準確定申告とは?期限・必要な人・誰がどこでやるかをわかりやすく解説

・準確定申告の必要書類と書き方を完全解説|付表・委任状・提出方法まで

準確定申告の注意点

納税額や還付金は相続分に応じて分ける

相続人は法定相続分等に従って準確定申告の税金を負担し、還付金も同様の割合で受け取ることが法律で定められています。

納付や受領に関する具体的な金額については、確定申告書付表にそれぞれの割合を明記して申告を行わなければなりません。

もし代表者がまとめて還付金を受け取る運用を選択する場合には、他の相続人全員による署名済みの委任状を別途用意する必要があります。

消費税の準確定申告にも注意する

被相続人が消費税の納税義務者であった場合は、所得税だけでなく消費税についても準確定申告の手続きが必要です 。

具体的には、被相続人が個人事業主や不動産オーナーなどで、基準となる年の課税売上高が1,000万円を超えているケースなどが該当します。

所得税の申告に気を取られ、消費税の申告が漏れてしまわないように注意しましょう。

青色申告承認申請書の提出期限に注意する

相続により事業を引き継ぐ場合、青色申告で確定申告を行うには承認申請書の提出が必要です。

提出期限は被相続人の死亡日によって、以下のように異なります。

| 被相続人の死亡日 | 提出期限 |

|---|---|

| 1月1日~8月31日 | 死亡日から4ヵ月以内 |

| 9月1日~10月31日 | その年の12月31日まで |

| 11月1日~12月31日 | 翌年2月15日まで |

また、被相続人が生前に白色申告で確定申告していた場合でも、当年3月15日までに青色申告承認申請書を提出すれば、その年から青色申告として申告することが可能です。

準確定申告を知らなかった!期限過ぎた場合の対処法

もし期限を過ぎてしまっていても、諦める必要はありません。今すぐ以下の準備を始めましょう。

- 必要書類の回収: 被相続人の源泉徴収票、医療費の領収書、控除証明書などを集めます。

- 相続人の確認: 準確定申告は相続人全員の署名・捺印が必要です。

- 税理士への相談: 期限後申告は計算が複雑になりやすく、税務署への説明も重要になります。

期限を過ぎたために生じる、延滞税や無申告加算税は期限を過ぎればすぎるほど大きくなっていくため、1日でも早い申告と納税が必要です。

そのためには、専門家である税理士に相談して、迅速な手続きを行ってもらうべきでしょう。

まとめ:少しでも不安を感じたら税理士へご相談を

準確定申告は、亡くなった方の人生を締めくくる大切な手続きです。しかし、4ヶ月という短い期限の中で、慣れない税金の計算を正確に行うのは、精神的にも大きな負担となります。

特に、期限を過ぎてしまった場合や、相続税の申告も必要な場合は、独力で対処しようとするとかえってペナルティが膨らんだり、税務調査の対象になったりするリスクがあります。

税理士であれば、相続人の不安に寄り添い、迅速かつ正確な申告をサポートしてくれるでしょう。

「何から手を付ければいいか分からない」「罰金がいくらになるか不安」という方は、ぜひお早めに税理士へご相談ください。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士