自社株評価とは?簡易計算できる?自社株評価の3ステップ

- 自社株評価とは?

- 自社株評価は簡易計算できる?

自社株評価というと、中小企業の事業承継対策で問題になるイメージが大きいでしょう。

自社株の評価額を下げることで、子どもや孫が事業承継をする際に、相続税や贈与税をおさえることができます。

しかし、近年、少子化などにより親族内承継が難しいケースも増加し、M&Aによる事業承継(第三者への会社売却)が盛んにおこなわれるようになってきました。

M&Aによる事業承継の場合、自社株評価を高める措置を講じて、高額売却を目指すのが主流です。

満足のいく事業承継をおこなうためにも、自社株評価を簡易計算できると便利ですよね。

この記事では、自社株評価の意義、計算方法、自社株評価を高める方法などを解説します。

ぜひ最後までご覧ください。

目次

自社株評価とは?

自社株評価とは?

自社株評価とは、一般に、非上場企業の株式価値を算定することをいいます。

非上場企業の株式には、上場企業のように、証券取引所での市場価格がありません。そのため、国税庁が定める基準などを用いて、株式価値を評価することになります。

自社株評価の必要性は?

中小企業の場合、自社株評価は、現経営者が次の代に会社を引き継ぐ場面で問題になることが多いでしょう。

生前贈与や相続による親族内承継であれば、株式価値の大きさに応じて、後継者が贈与税や相続税の納税額が決まります。

事業承継先が身内の場合は、できる限り、自社株評価を下げて負担を減らしたいと考え、税金対策を講じる方が多いでしょう。

一方で、M&Aによる事業承継(第三者承継)の場合は、株式価値を上昇させて、より多くの売却益を手にしたいと考えるものです。

自社株評価は、事業承継の場面における売り手の願いを叶えるために必要なものです。

簡易計算できる?自社株評価の3ステップ

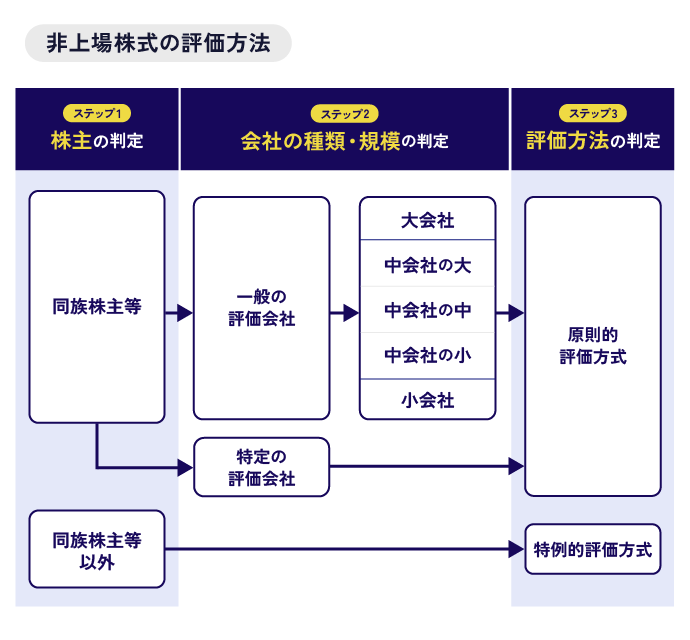

非上場会社の自社株評価は、①株主の判定、②会社の種類・規模の判定、③評価方法の判定の3ステップでおこなうことができます。

①株主の判定

同族株主の自社株評価においては、おもに原則的評価方式を用いることになります。

株主が同族株主ではない場合、あるいは同族株主であっても議決権割合が5%未満の場合などは、例外的評価方式である配当還元方式などの評価方法を用いることになります。

同族株主とは?

- 議決権割合が30%以上の同族関係者のグループのこと。

- 議決権割合が50%超を占めるグループがあれば、その一族のみが同族株主になる。

次に会社の種類・規模の判定をこないます。

②-1会社の種類の判定

特定の評価会社とは、それ以外の会社(一般評価会社)の業態と比べて、資産の保有状況や営業の状態などが著しく異なる会社のことをいいます。

具体的には、比準要素数1の会社など、以下1~6までの会社が特定の評価会社になります。

特定の評価会社に該当するか否かは、6または5の会社から順番に見ていきます。

これらの特定の評価会社のうち、1~5に該当するときは、原則、純資産価額により自社株評価がおこなわれます。

6に該当するときは、清算分配見込額により自社株評価がおこなわれます。

特定の評価会社

- 比準要素数1の会社

3つの比準要素のうち、直前期末に2つがゼロ、かつ直前々期末に2つ以上がゼロの会社 - 株式等保有特定会社

総資産額に占める株式等の割合が50%以上の会社 - 土地保有特定会社

課税時期に、土地保有割合が70%以上の大会社や、90%以上の中会社などを指す。 - 開業後3年未満の会社等

- 開業前又は休業中の会社

- 清算中の会社

類似業種比準方式に比べ、純資産価額方式は自社株評価が高くなる傾向があります。

とくに、株式等保有特定会社や土地保有特定会社は、資産が多額にわたるため、その傾向が顕著といえるでしょう。

後継者の税金負担を減らしたい場合は、保有比率を下げるなどの対応が必要になります。

②-2会社の規模の判定

会社の規模については、大会社、中会社の大・中・小、小会社に区分できます。

それぞれの区分に応じて、自社株評価の方法、計算式の係数に違いが生じます。

従業員が70人以上の一般評価会社

従業員が70人以上の場合、無条件で大会社となります。

従業員とは?

ここでいう従業員は正規雇用者に限られない。

- 継続勤務従業員

就業規則などにより、課税時期の直前の期末時点から起算して、1年間にわたり週30時間以上継続勤務すると定められている従業員 - 非常勤の従業員

1年間にわたり、全員の労働の合計時間を1800時間で割り、その数値を人数としてカウントする

従業員が70人未満の一般評価会社

従業員が70人未満の場合、卸売業、小売り・サービス業、それ以外の3つの業種に分けて、総資産価額や取引金額によって、会社の規模を判定します。

従業員数が35人超70人未満(=36人~69人)の会社の場合、卸売業は総資産価額が20億円以上のとき、小売り・サービス業は15億円以上のとき、それ以外の業種は15億円以上のとき大会社となります。

中会社の大・中・小、小会社についても、以下にまとめ表がありますので、ご覧ください。

総資産価額による区分

単位:円

| 従業員数 | 卸売業 | 小売業等 | それ以外 | |

|---|---|---|---|---|

| 大会社 | 35人超 | 20億以上 | 15億以上 | 15億以上 |

| 中会社の大 | 35人超 | 4億以上 | 5億以上 | 5億以上 |

| 中会社の中 | 20人超35人以下 | 2億以上 | 2.5億以上 | 2.5億以上 |

| 中会社の小 | 5人超20人以下 | 7000万以上 | 4000万以上 | 5000万以上 |

| 小会社 | 5人以下 | 7000万未満 | 4000万未満 | 5000万未満 |

取引金額による区分としては、卸売業については30億円以上、小売り・サービス業については20億円以以上、それ以外の業種については15億円以上の場合に、大会社となります。

中会社の大・中・小、小会社についても、以下の表に整理したので、ご参考になさってください。

取引金額による区分

単位:円

| 卸売業 | 小売業等 | それ以外 | |

|---|---|---|---|

| 大会社 | 30億以上 | 20億以上 | 15億以上 |

| 中会社の大 | 7億以上 | 5億以上 | 4億以上 |

| 中会社の中 | 3.5億以上 | 2.5億以上 | 2億以上 |

| 中会社の小 | 2億以上 | 6000万以上 | 8000万以上 |

| 小会社 | 2億未満 | 6000万未満 | 8000万未満 |

③評価方法の判定

ここまでの3ステップを経ることで、自社株評価の算定手法が決定します。

ここまでの流れで、採用すべき評価方法は明確になりますが、納税者の選択に応じて採用できる評価方法もあります。

最終的には、実際のケースに応じて具体的に検討する必要があるでしょう。

ここまでの内容をおさらいしておきましょう。

ステップ1

まずは株主の判定をおこないます。

- 同族株主等以外

→特例的評価方式

基本的には、配当還元方式による。 - 同族株主等

→原則的評価方式を採用

会社の種類、規模に応じて評価方法が決まる。

ステップ2

次に会社の種類、規模の判定をおこないます。

- 特定評価会社

→純資産価額方式や清算分配見込み額などによる。 - 一般評価会社

→会社の規模によって評価方法が決まる。

大会社、中会社(大・中・小)、小会社の区分により、基本的には以下のような評価方法を採用します。

| 規模 | 評価方法 | 計算式 |

|---|---|---|

| 大 | 類似業種比準価額方式 | ※ |

| 中の大 | 併用方式 | 類似×0.9+純資産×0.1 |

| 中の中 | 併用方式 | 類似×0.75+純資産×0.25 |

| 中の小 | 併用方式 | 類似×0.6+純資産×0.4 |

| 小 | 純資産価額方式 | ※ |

ステップ3

最後に、評価方法の判定をおこないます。

それでは、自社株評価の具体的な計算式を確認していきましょう。

ここでは、原則的評価方式(類似業種比準方式・純資産価額方式・併用方式)、特例的評価方式(配当還元方式)を確認します。

原則的評価方式

類似業種比準方式

類似業種比準方式は、大会社の同族株主の自社株評価などに用いられる計算方法です。

計算式は「類似業種の株価×(A+B+C)÷3×斟酌率×(1株あたりの資本金額÷50円)」というものになります。

※A:評価会社の1株当たりの配当金額÷類似業種の1株当たりの配当金

※B:評価会社の1株当たりの利益金額÷類似業種の1株当たりの年利益金額

※C:評価会社の1株当たりの純資産価額÷類似業種の1株当たりの純資産価額

※斟酌率:大会社0.7、中会社0.6、小会社0.5

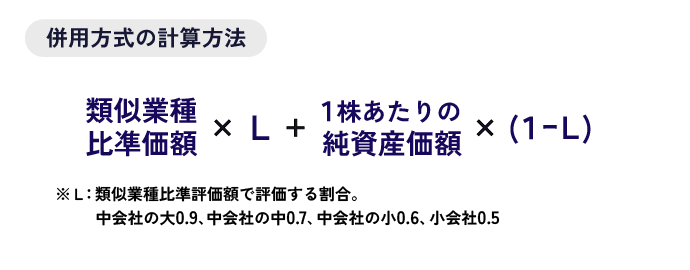

併用方式

併用方式は、中会社の大、中会社の中、中会社の小の同族株主の自社株評価などで用いられる算定方法になります。

計算式は、以下のようなものになります。

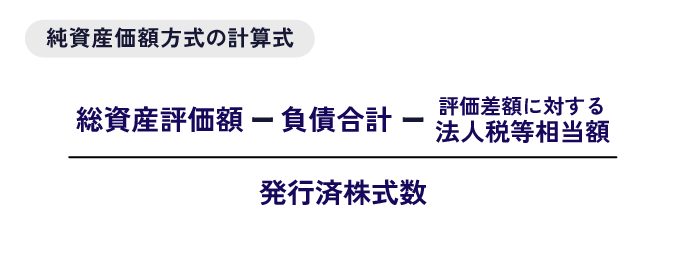

純資産価額方式

純資産価額方式は、小会社や、特定の評価会社の自社株評価で用いられる計算方法です。

計算式は、総資産評価額から、負債の合計と評価差額に対する法人税等相当額を差し引き、発行済み株式数で割るというものです。

比較的簡易的に計算できる方法といえるでしょう。

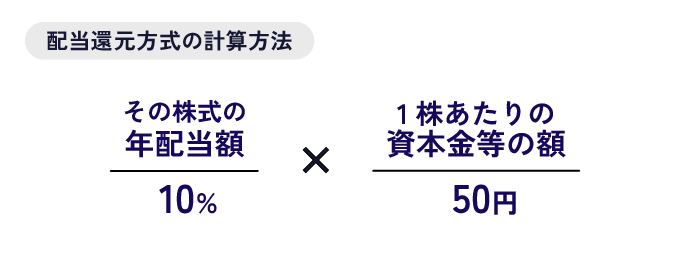

特例的評価方式(配当還元方式)

特例的評価方式は、同族株主等以外に適用される自社株評価の方法です。

具体的には、配当還元方式により算出されることになります。配当還元方式は、配当金額を一定の割合で還元し評価する方法です。

配当還元方式による計算式は、以下のようになります。

その株式の年配当金額は、直前期末以前2年間の剰余金の配当金額の合計の1/2を発行済株式数で除した金額です。それが2円50銭未満の場合や、無配の場合は、2円50銭で計算することになります。

M&Aにおける自社株評価と簡易計算

簡易計算するなら年倍法

M&Aによる会社売却価格を検討する際、簡易計算するには、年倍法(年買法)という計算方法があります。

年倍法は、税法で規定されているのではなく、M&A仲介会社を中心に広まった企業価値評価の算定手法です。

年買法では、時価純資産+修正営業利益×1~5年間分=企業価値(会社売却価格の目安)というふうに計算できます。

そのほかにも、企業価値を計算する方法としては、企業の将来の収益性に着目するDCF法、類似マーケットと比較するEBITDAマルチプル法などもあります。

厳密にいえば、企業価値評価と自社株評価は異なりますが、自社株評価を上げることで、企業価値評価をさらに高めることができるでしょう。

関連記事

自社株評価を下げる要因は?

M&Aによる事業承継で会社の高額売却を目指す場合、自社株評価を下げる要因を知っておくことも大切でしょう。

また、親族内承継を検討している場合は、後継者となる親族の負担になる相続税や贈与税を少しでも減らしたいものです。自社株評価を下げることができれば、その株式の贈与や相続にかかる税金も下げることができます。

自社株評価を下げる要因としては、赤字が増えることや、会社の純資産が減ることなどがあげられるでしょう。

たとえば次のような対応をする場合、純資産が減ることにつながります。

自社株評価を下げる方法(一例)

- 先代経営者・役員に退職金を支払う

- 役員報酬を上げる

- 設備投資をおこなう

- 不良債権を処分する

etc.

企業ごとに有効な対策は、異なります。

事業承継に強い税理士などの士業専門家や、事業承継・引継ぎ支援センターなどで相談してみるのも、良いかもしれません。

事業承継の相談窓口については「事業承継の相談窓口は?事業承継成功の秘訣は専門家への無料相談?」の記事をご覧ください。

自社株評価を高める方法は?

M&Aによる事業承継をおこなう場合、いままで育ててきた会社をできる限り高く評価してもらいたいと思うものでしょう。

自社株評価を高めるためには、まずは会社の現状把握(見える化)をおこなう必要があります。そして、会社の魅力の磨き上げをおこないます。

自社株評価を高める方法(一例)

- 見える化(現状把握)

経営の課題を明らかにする - 磨き上げ(改善)

財務状況や、契約書周りの整備など経営上の懸念払しょくに努める

etc.

人生で何度もM&Aによる事業承継を経験している方はまれで、不慣れなことが多いものです。

そういう場合には、勇気を出して相談窓口を訪ねてみると良いでしょう。

磨き上げについては「事業承継型M&Aの磨き上げとは?磨き上げの目的や対象を解説!」で解説していますので、あわせてご一読いただければ幸いです。

皆様の事業承継が上手くいくことを願っています。