株価算定方法とは?非上場企業の株式価値の計算方法を紹介

株式譲渡を検討している経営者・オーナーの方は、自社の株価がいくらに算定されるのか気になるのではないでしょうか。

上場企業であれば、公開された市場で株式が取引されるため、株価算定の必要はありません。しかし、非上場企業の株価を確認する場合には、純資産法や年倍法、DCF法などの手法を用いて、株価算定を行う必要があります。

この記事では株価算定の方法を解説します。

今後の株式譲渡による会社売却に興味があるなら、ぜひ参考にしてください。

目次

株価算定とは

株価算定とは

株価算定とは、企業の価値を客観的に評価するために、株式の価値を算出する手法です。具体的には、将来の収益性や財務健全性などを分析し、現在の株価に反映させることで、企業の価値を算出します。

なお、上場企業の場合は、株価が市場で公開されているため、特殊な分析や計算方法などは原則として不要です。

株価算定の目的

株価算定は、M&Aや事業承継においては、相手方と交渉するための目安となる価格を算出するために行われます。

M&A以外にも、株式の増資や譲渡における価格決定、経営戦略の策定や財務分析、相続税や贈与税の評価などのために実施されることもあるでしょう。

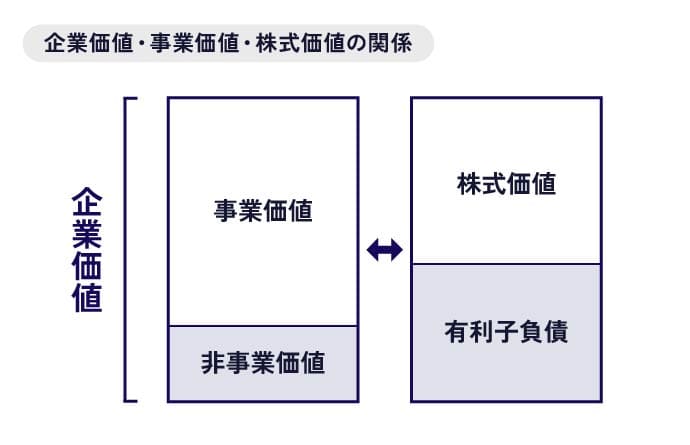

株価と企業価値、事業価値との関係

株価は、株式における価値を指し、株式価値とも呼ばれます。

一方、企業価値は、企業全体が有する総合的な価値を指します。企業価値を評価することは「バリュエーション」とも呼ばれます。

なお、事業価値は、企業が有する事業の価値を指します。EV(エンタープライズバリュー)とも呼ばれます。

企業価値の大部分を占めるため、M&Aの際には、事業価値は特に重要視されます。

3つの価値の関係性を示すと、以下の図のようになります。

企業価値をもとに考えると、次の2つの計算式が成り立ちます。

- 企業価値=事業価値+非事業価値

- 企業価値=株式価値+有利子負債

上記から、株式価値を求める式は「株式価値=事業価値+非事業価値ー有利子負債」となります。

つまり、非上場企業の株式価値を求める場合には、事業価値の計算から始めなければなりません。

これは、企業の総合的な価値から企業が抱える負債を差し引いた額を株式価値とみなすアプローチです。

関連記事

株価算定の注意点

株価算定は、将来の予測を伴うため、完全な精度で算出することはできません。

また、算定方法によって結果が異なる場合もあるため、複数の方法を組み合わせるなど、状況に応じた適切な方法を選択することが重要です。

非上場企業の株価算定方法

純資産法

純資産法は、貸借対照表における資産と負債を基に、企業価値を算定する方法です。

対照表の記載通りに計算する「簿価純資産法」と、時価を反映させて対照表を修正する「時価純資産法」の2つに分類されます。

また、中小企業の企業価値評価においては、年倍法と呼ばれる手法もよく利用されます。

年買法(年倍法)とは、時価純資産に将来の収益性を加えて企業価値を評価する方法です。

将来の収益性として加算される資産は、営業権(のれん)と呼ばれ、一般的には営業利益の1~5年分が加算されます。

しかし、のれんをどのくらい加算するのかについては、売却側と買収側の間で交渉しなければならず、主観的な評価にならないよう注意する必要があります。

純資産法や年倍法で企業価値を算定したら、発行済み株式総数で割れば、1株あたりの株価を算定することができます。

関連記事

類似会社比準法

類似会社比準法は、マルチプル法とも呼ばれます。

手順としてはまず、評価対象会社と規模や事業等が類似する複数の上場会社を選び出します。その後、複数社の株価などを基に評価倍率(マルチプル)を算出します。

マルチプルとして用いられる倍率としては、EV/EBITDA倍率、PBR、PERなどがあるでしょう。そして、評価対象会社の特定指標とマルチプルをかけ合わせることで企業価値を導き出します。

例えば、評価対象会社のEBITDAを指標とする場合には、EV/EBITDA倍率を掛け合わせ、純資産を指標とする場合には、PBRをかけ合わせます。

計算された企業価値を発行済み株式総数で割れば、1株あたりの株価を算定することができます。

関連記事

DCF法

DCF法はディスカウントキャッシュフロー法とも呼ばれ、将来発生するフリーキャッシュフローを現在の価値に換算して事業価値を算定する手法です。

事業価値を計算したら、余剰現預金などの非事業価値を加えて企業価値を算定します。

計算された企業価値を発行済み株式総数で割れば、1株あたりの株価を算定することができます。

関連記事

配当還元法

配当還元法は、株主へ支払う配当金を基に株価を算定する方法です。

過去の配当をもとに株価を評価する実績配当還元法と、所属する業種での平均的な配当性向をもとに株価を評価する標準配当還元法等の種類があります。

ただし、配当還元法は企業の配当政策に依存しており、確定的な配当額を見積もることが難しい企業には適用しづらい側面があります。

特に、多額の欠損や成長企業など、配当が見込めない場合は配当還元法は適切ではありません。

配当還元法と混同されやすい「配当還元方式」は、非上場株式を相続・贈与した際の税金計算の際に使用される方法であり、配当還元法とは異なる計算方法を採用しています。

非上場企業の株価算定で必要な費用

株価算定の費用は、M&A仲介会社やアドバイザリーなどの専門家を利用する場合にかかります。通常、これらの専門家はM&A成約までの全体の手続きを担当するため、株価算定のみ独立した費用が生じることはありません。

ただし、企業価値評価や株価算定だけを頼む例外的な場合は異なります。

その場合、企業の大きさや業界、評価の難易度によって費用が変動します。小規模な企業やシンプルな評価の場合は通常、数万円から数十万円が一般的ですが、大企業や複雑な計算が必要な場合は100万円を超えることもあるでしょう。

株価算定の流れ・必要書類

株価算定の流れ

株価算定を行う場合には、まずM&A仲介会社などの専門業者に相談します。

類似会社比準法、純資産法、DCF法などの、企業価値評価の代表的な方法を用いて計算するケースが一般的ですが、複数の方法を組み合わせることで、より客観的な評価が可能になります。

ただし、上記の方法はいずれも計算の仕組みが非常に複雑です。自身で計算方法を学んで株価を算定するのではなく、プロに任せた方が妥当な価格を提示してもらうことができるでしょう。

株価算定のために準備する書類

企業価値の算定方法に応じて必要な書類は異なります。

例えば、財務諸表、事業計画書、設備投資計画、株主名簿、類似業種の上場企業資料などが必要になる場合があるでしょう。

書類を準備することができたら、企業の財務状況、事業内容、将来展望などを分析します。財務分析ツールや専門家の意見などを活用することで、より精度の高い分析が可能になります。

分析結果に基づき、選択した算定方法を用いて株価を算出します。業者で用意できない書類については、自社内で整理したものを提出してください。

株価算定のスケジュール

株価算定のスケジュールは、企業規模、複雑性、必要な情報量、専門家の関与などによって異なります。

一般的には、数日から数週間程度で完了しますが、複雑な案件の場合は数ヶ月かかることもあるでしょう。

まとめ

いかがでしたでしょうか。

株価算定は、専門的な知識や分析力がなければ、妥当な価値を計算することが難しいケースが一般的です。

M&A仲介会社などの専門業者であれば、初回相談時に大まかな企業価値、株式価値を教えてもらえることもあります。

会社売却に興味がある場合は、複数社に初回相談を申し込み、どの業者を利用するか検討してみることをおすすめします。