死亡事故の逸失利益|計算方法と職業ごとの具体例、生活費控除とは?

更新日:

事故で被害者が死亡すると、将来的な収入を失ってしまうことになります。このように死亡することで将来的な収入を失うことに対する補償として、「逸失利益」の請求が可能です。

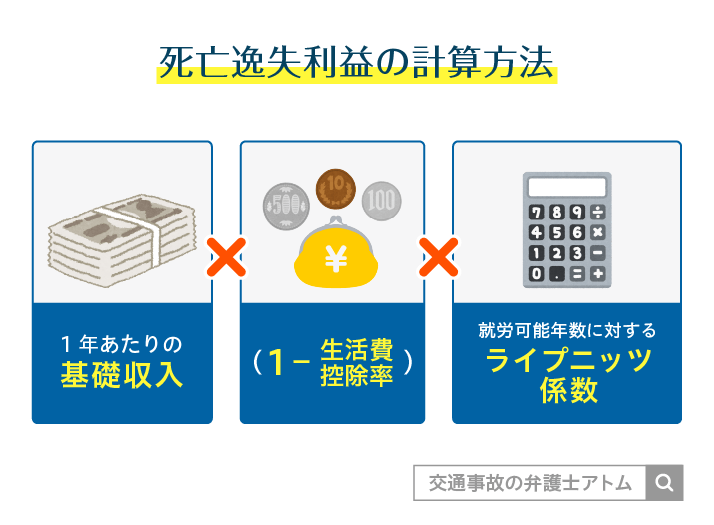

死亡逸失利益の計算は、1年あたりの基礎収入に(1 – 生活費控除率)で求めた数値、就労可能年数に対応するライプニッツ係数を掛け算して算定します。

逸失利益は共通の計算式を用いることで金額を算定することができますが、職業ごとに気を付けるべき計算ポイントが多数あります。

残された遺族が適切な逸失利益を手にできるように、正しい計算方法を知っておきましょう。

目次

死亡事故の逸失利益とは

死亡事故の逸失利益(いっしつりえき)とは、事故により死亡しなければ、被害者が将来的に得られたであろう利益(収入)を補償する損害賠償金の項目の一つです。

死亡事故が発生した場合、被害者の遺族は治療費や精神的苦痛に対する補償である慰謝料、現実の減収に対する補償である休業損害、葬儀費などとは別に死亡逸失利益を損害賠償請求することができます。

死亡逸失利益の計算方法|基礎編

死亡逸失利益を求めるための計算式と、計算式に用いる項目に関して説明します。

計算の基礎を知っておくことで、後ほど解説する職業ごとの計算方法も理解がより深まるでしょう。

死亡逸失利益の計算式

死亡逸失利益は、以下の計算式で金額が算定できます。

死亡逸失利益の計算式

- 基礎収入額 × (1 – 生活費控除率) × 就労可能年数に対応するライプニッツ係数

死亡逸失利益を求めるには、計算式に登場する「基礎収入」「生活費控除率」「就労可能年数」「ライプニッツ係数」という4つの項目の数値を確定するところからはじめる必要があります。

つづいては、計算式に登場する項目について、それぞれ確認していきましょう。

計算式の項目:基礎収入

死亡逸失利益を計算するにあたって必要な基礎収入は、事故前年の収入をもとに割り出すことになります。

もっとも、基礎収入の計算方法は、職業ごとに少しだけ異なる点に注意せねばなりません。

- 給与所得者(会社員/サラリーマン)

- 事業所得者(自営業/フリーランス)

- 家事従事者(主婦/主夫)

- 高齢者

- 子ども

- 失業者

給与所得者や事業所得者など実収入がある有職者の場合、通常事故前年の収入があるため、基礎収入額を求めやすいと思います。

一方、実収入のない家事従事者や定年退職済みの高齢者・子ども・失業者といった無職者の場合、そもそも逸失利益を請求できるのか不安に思われるかもしれませんが、心配は不要です。

まず、「事故により死亡した女子は、妻として専ら家事に従事する期間についても、右家事労働による財産上の利益の喪失を受けたものというべき」という判決があります(最判昭和49年7月19日)。

また、逸失利益は将来の利益(収入)に対する補償なので、死亡事故発生時に収入がなくても、将来的に収入の見込みがあれば逸失利益を請求できます。

上記の実収入がない方は、賃金センサスという厚生労働省が調査する平均賃金を利用して基礎収入額を計算します。

計算方法の基礎を本章で解説し終わったら、職業別に基礎収入額の求め方を解説していきます。具体例を示しながら解説しますので、このまま最後までご覧ください。

計算式の項目:生活費控除率

生活費控除とは、事故で被害者が死亡しなければ支出していた分の生活費を差し引くことです。

被害者が生きていれば生活費が必要です。しかし、生活費を収入を得るための経費として考えた場合、死亡したら生活費は不要になります。そのため、死亡逸失利益の算定にあたっては、収入から生活費を差し引くことが公平であると考えられているのです。

もっとも、生活費の金額を把握することはむずかしいので、被害者の立場や家族構成などを考慮して、一定の基準が決まっています。この一定の基準を生活費控除率と呼んでいます。

生活費控除率の早見表

| 被害者の立場 | 生活費控除率 |

|---|---|

| 一家の支柱※(被扶養者1人) | 40% |

| 一家の支柱※(被扶養者2人以上) | 30% |

| 女性(主婦、独身、幼児など) | 30% |

| 女子年少者 | 40%~45% |

| 男性(独身、幼児など) | 50% |

| 年金受給者 | 通常より高くする例が多い |

※ 性別は問わず、生計の中心となる人をさします。

上記生活費控除率の早見表はあくまで目安です。実際には被害者の立場や状況を細かく反映して生活費控除率は決められます。

たとえば、被害者の相続人が兄弟姉妹である場合、生活費控除率は通常より高くすることがあります。被害者が兄弟姉妹を扶養していないことも多いので、兄弟姉妹の生活保障まで配慮する必要性が少ないと考えられているからです。

後遺症が残ったときも逸失利益は請求できる

なお、事故により後遺障害が残った場合にも、逸失利益を請求できますが、その場合の逸失利益の金額を計算する際には、「(1 – 生活費控除率)」の代わりに「労働能力喪失率」という項目を用います。

死亡事故の場合、労働能力喪失率は常に100%(上記計算項目の「1」)ですが、後遺障害の場合は後遺障害等級に応じて労働能力喪失率が異なる一方、生活費はかかるので、控除する必要がないからです。

後遺症の逸失利益の計算式や相場を詳しく知りたい方は、以下の関連記事を参考にしてみて下さい。

計算式の項目:就労可能年数

就労可能年数は、死亡したことで失われた就労できたであろう期間のことです。

原則として、死亡時から67歳までが就労可能年数として扱われます。もっとも、死亡した被害者の属性によって、原則にあてはまらない就労可能年数もありますので注意しましょう。

| 属性 | 就労可能年数 |

|---|---|

| 原則 | 死亡時~67歳まで |

| 18歳未満 | 18歳~67歳まで |

| 大学生 | 大学卒業時点~67歳まで |

| 67歳に近い年齢の者 | 「67歳までの年数」と「平均余命の半分」のいずれか長い方 |

| 67歳以上の高齢者 | 平均余命の半分 |

※ 平均余命は厚生労働省「簡易生命表(基幹統計)」のページで確認できます。

亡くなった方がどの属性に属していたのかで、就労可能年数の期間が変わってくるので、しっかり確認しておきましょう。

計算式の項目:ライプニッツ係数

ライプニッツ係数は、中間利息の控除で用いられる係数のことです。

逸失利益は、将来にわたって少しずつ手にするはずだった収入を一時金として一括で手にすることになります。一括でお金を手にすると、資産運用や預金の利息によって本来なら得られなかったはずの利益まで得ることになり、実際の収入よりももらいすぎてしまうことになるでしょう。

衡平の観念から、本来なら得られなかったはずの利益を先に控除しておく必要があると考えられ、中間利息の控除が行われるのです。

中間利息は法定利率の利息が発生したものとして計算されるところ、2020年4月1日の民法改正により、法定利率が年5%から年3%に変更されたことに伴い、ライプニッツ係数の数値にも変更があります。

ライプニッツ係数は、就労可能年数に応じて数値が決まっています。一部抜粋ではありますが、ライプニッツ係数を以下の早見表でご確認ください。

就労可能年数に対応するライプニッツ係数の早見表(18歳以上のとき)

| 就労可能年数 | 2020/3/31以前 | 2020/4/1以降 |

|---|---|---|

| 1年 | 0.9524 | 0.9709 |

| 2年 | 1.8594 | 1.9135 |

| 3年 | 2.7232 | 2.8286 |

| 4年 | 3.546 | 3.7171 |

| 5年 | 4.3295 | 4.5797 |

| 6年 | 5.0757 | 5.4172 |

| 7年 | 5.7864 | 6.2303 |

| 8年 | 6.4632 | 7.0197 |

| 9年 | 7.1078 | 7.7861 |

| 10年 | 7.7217 | 8.5302 |

| 15年 | 10.3797 | 11.9379 |

| 20年 | 12.4622 | 14.8775 |

| 25年 | 14.0939 | 17.4131 |

| 30年 | 15.3725 | 19.6004 |

| 40年 | 17.1591 | 23.1148 |

| 50年 | 18.2559 | 25.7298 |

| 60年 | 18.9293 | 27.6756 |

先ほど述べたとおり、民法改正により、2020年3月31日以前に発生した事故と2020年4月1日以降に発生した事故では、用いるライプニッツ係数が異なるので注意してください。

18歳未満かつ未就労者のライプニッツ係数

事故で死亡した被害者が18歳未満の未就労者である場合は、先述したライプニッツ係数をそのまま使うと適正な金額の逸失利益を算定できません。

たとえば、10歳の小学生が死亡した場合、10歳が働いていることはあり得ません。18歳未満の場合は、就労可能年数の始期を18歳として設定することが多いです。そのため、「67歳までのライプニッツ係数」から「18歳に達するまでのライプニッツ係数」を差し引いたライプニッツ係数を使います。

18歳未満のライプニッツ係数

- 67歳までのライプニッツ係数 – 18歳に達するまでのライプニッツ係数

しかし、ライプニッツ係数の数字は細かく計算が手間なので、死亡した事故の被害者が18歳未満の場合は下記の早見表を用いると便利です。

死亡時の年齢に対応するライプニッツ係数の早見表(18歳未満のとき)

| 死亡時の年齢 | 2020/3/31以前 | 2020/4/1以降 |

|---|---|---|

| 0歳 | 7.5495 | 14.9795 |

| 1歳 | 7.9269 | 15.4289 |

| 2歳 | 8.3233 | 15.8918 |

| 3歳 | 8.7394 | 16.3686 |

| 4歳 | 9.1765 | 16.8596 |

| 5歳 | 9.6352 | 17.3653 |

| 6歳 | 10.1170 | 17.8864 |

| 7歳 | 10.6229 | 18.4230 |

| 8歳 | 11.1541 | 18.9756 |

| 9歳 | 11.7117 | 19.5449 |

| 10歳 | 12.2973 | 20.1312 |

| 11歳 | 12.9121 | 20.7352 |

| 12歳 | 13.5578 | 21.3572 |

| 13歳 | 14.2356 | 21.9980 |

| 14歳 | 14.9474 | 22.6579 |

| 15歳 | 15.6949 | 23.3376 |

| 16歳 | 16.4796 | 24.0377 |

| 17歳 | 17.3035 | 24.7589 |

※ 大学進学の蓋然性が認められる場合、数値が異なるケースもあります。

こちらの表も民法改正により、2020年3月31日以前に発生した事故と2020年4月1日以降に発生した事故では、用いるライプニッツ係数が異なるので注意してください。

職業別の死亡逸失利益の具体例を知る

死亡逸失利益の計算方法の基礎をおさえたところで、職業ごとに具体例を用いて計算してみます。

職業ごとに基礎収入の割り出し方が変わってくるので、ひとつずつ確認していきましょう。(計算例は、事故発生が2020年4月1日以降である場合を想定しています。)

給与所得者(会社員/サラリーマン)の基礎収入

サラリーマンや会社員などの給与所得者の基礎収入は、基本的に事故前年度の収入(年収額)をもとに割り出します。

事故前年の「源泉徴収票」や「給与明細」を用いて基礎収入を算定します。基礎収入は、社会保険や税金を差し引く前の総支給額です。また、賞与や手当なども含んだ金額が基礎収入として扱われるので注意してください。

ただし、給与所得者であっても例外のケースがあります。たとえば、新入社員など若手労働者の場合です。若手労働働者の場合は、賃金センサスを用いて計算することになるでしょう。一般的に、若手労働者といわれる30歳未満の労働者は低賃金で労働している傾向にあります。そのため、賃金センサスの全年齢平均賃金を用いて基礎収入として扱うのです。

また、「死亡当時安定した収入を得ていた被害者において、生存していたならば将来昇給等による収入の増加を得たであろうことが、証拠に基づいて相当の確かさをもって推定できる場合には…これを基礎として将来の得べかりし収入額を算出することも許される」とする判例もあります(最判昭和43年8月27日)。

給与所得者の逸失利益計算例

給与所得者の一例をつかって、逸失利益を計算していきます。

給与所得者の一例

| 収入 | 600万円 |

| 被害者の立場 | 一家の支柱(被扶養者2人以上) |

| 生活費控除率 | 30% |

| 死亡時の年齢 | 37歳 |

| 就労可能年数 | 30年 |

| ライプニッツ係数 | 19.6004 |

以上の一例を、逸失利益の計算式に当てはめてみましょう。

600万円(基礎収入) × (1 – 30%(生活費控除率)) × 19.6004 (就労可能年数に対応するライプニッツ係数)

=8232万1680円

事業所得者(自営業者/フリーランス)の基礎収入

自営業者やフリーランスなどの事業所得者の基礎収入も、基本的に事故前年度の収入(所得)をもとに割り出します。

事故前年の「確定申告で申告した所得額」を用いて基礎収入を算定します。所得額の注意点としては、売り上げのすべてが所得額にはならないことです。経費を売り上げから差し引いた金額が所得額となります。また、青色申告控除や専従者控除をする前の総収入が基礎収入となるので注意しましょう。

ただし、確定申告をしていない方や実際の収入と異なる金額で確定申告した方でも、実際の収入を証明できる資料が揃えば、例外的に申告所得額ではなく実収入額で基礎収入を算定することができます。

請求書・領収書・通帳履歴などが実際の収入を証明できる資料といえますが、資料を十分に揃えられないこともあるでしょう。資料を提示できなければ、実際の収入にもとづく適切な逸失利益を手にできない可能性が高いといわざるを得ません。

事業所得者の逸失利益計算例

事業所得者の一例をつかって、逸失利益を計算していきます。

事業所得者の一例

| 収入 | 800万円 |

| 被害者の立場 | 男性(独身) |

| 生活費控除率 | 50% |

| 死亡時の年齢 | 42歳 |

| 就労可能年数 | 25年 |

| ライプニッツ係数 | 17.4131 |

以上の一例を、逸失利益の計算式に当てはめてみましょう。

800万円(基礎収入) × (1 – 50%(生活費控除率)) × 17.4131(就労可能年数に対応するライプニッツ係数)

=6965万2400円

家事従事者(主婦/主夫)の基礎収入

主婦や主夫などの家事従事者の基礎収入は、賃金センサスをもとに割り出します。事故前に実際の収入がない家事従事者(専業主婦/主夫)でも、事故で死亡した場合は死亡逸失利益の請求が可能です。

賃金センサスの「女性労働者における全年齢平均賃金」を用いて基礎収入を算定します。一般的に、死亡逸失利益の計算では「死亡した年度の賃金センサス」を用います。

主夫の場合も、女性労働者における全年齢平均賃金を用いるので注意しましょう。主夫が男性だからといって、男性労働者における全年齢平均賃金を用いることはありません。

具体的な女性労働者における全年齢平均賃金は下記早見表をご覧ください。

女性労働者における全年齢平均賃金早見表

| 賃金センサス | |

|---|---|

| 2019年 | 約388万円 |

| 2020年 | 約382万円 |

| 2021年 | 約386万円 |

| 2022年 | 約394万円 |

| 2023年 | 約400万円 |

家事と仕事の両方を行う兼業主婦の場合、事故前年の収入と賃金センサスのどちらか高い方を基礎収入として扱います。家事労働分やパート分の加算は認めないのが一般的です。

家事従事者の逸失利益計算例

家事従事者の一例をつかって、逸失利益を計算していきます。

家事従事者の一例

| 収入 | 382万円※ |

| 被害者の立場 | 女性(主婦) |

| 生活費控除率 | 30% |

| 死亡時の年齢 | 27歳 |

| 就労可能年数 | 40年 |

| ライプニッツ係数 | 23.1148 |

※ 死亡した年度を2020年とします。

以上の一例を、逸失利益の計算式に当てはめてみましょう。

382万円(基礎収入) × (1 – 30%(生活費控除率)) × 23.1148 (就労可能年数に対応するライプニッツ係数)

=6180万8975円

高齢者の基礎収入

仕事や家事をしている高齢者の基礎収入は、若い方と同じ割り出し方です。

高齢者の基礎収入計算方法

| 基礎収入の計算方法 | |

|---|---|

| 仕事をしている方 | 給与所得者または事業所得者と同じ |

| 家事をしている方 | 家事従事者と同じ |

家事や仕事をしていた高齢者なら、事故で死亡した場合は死亡逸失利益の請求が可能です。

また、事故時に就労していなくても、労働能力や労働意欲と就労の蓋然性があれば賃金センサスの年齢別平均賃金額を基礎収入として逸失利益を請求することができます。

さらに、年金受給者の場合も逸失利益の請求が可能です。ただし、国民年金(老齢年金)は逸失利益が認められる一方、遺族年金や障害年金の加給分は逸失利益が認められないなど、年金収入の逸失利益性は年金の種類によって判断が異なる可能性があるので、弁護士などの専門家に確認をとりましょう。

高齢者の逸失利益計算例

高齢者の一例をつかって、逸失利益を計算していきます。

高齢者の一例

| 収入 | 280万円 |

| 被害者の立場 | 男性(独身) |

| 生活費控除率 | 50% |

| 死亡時の年齢 | 70歳 (令和2年の平均余命16.18年) |

| 就労可能年数 | 約8年 |

| ライプニッツ係数 | 7.0197 |

以上の一例を、逸失利益の計算式に当てはめてみましょう。

280万円(基礎収入) × (1 – 50%(生活費控除率)) × 7.0197 (就労可能年数に対応するライプニッツ係数)

=982万7580円

子どもの基礎収入

子どもの基礎収入は、賃金センサスをもとに割り出します。事故前に実際の収入がない子どもでも、将来的に働くことが見込まれるので、事故で死亡した場合は死亡逸失利益の請求が可能です。

賃金センサスの「男女別の全年齢平均賃金」を用いて基礎収入を算定します。一般的に、死亡逸失利益の計算では「死亡した年度の賃金センサス」を用います。

大学進学に向けて勉強をしていたなどの事情がある場合は、大卒者の平均賃金を用いて算定することになるでしょう。

ここ最近の賃金センサスを紹介します。男女別の全年齢平均賃金額の早見表は下記のとおりです。

男女別の全年齢平均賃金額早見表(2022年版)

| 男性 | 女性 | |

|---|---|---|

| 学歴計 | 554万9100円 | 394万3500円 |

| 大卒者 | 640万2700円 | 462万4600円 |

平均賃金は女性の方が低くなる傾向にあるので、女子年少者は男女を合計した平均賃金を用いて計算する場合もあります。なお、2022年度の男女計平均賃金は496万5700円です。

また、内定が出ているような学生の場合は、内定先の平均賃金を用いて算定する可能性もあるでしょう。

子どもの逸失利益計算例

子ども(男子年少者)の一例をつかって、逸失利益を計算していきます。

子どもの一例

| 収入 | 554万9100円 |

| 被害者の立場 | 男児(男性) |

| 生活費控除率 | 50% |

| 死亡時の年齢 | 5歳 |

| ライプニッツ係数 | 17.3653 |

※死亡した年度を2022年とします。

以上の一例を、逸失利益の計算式に当てはめてみましょう。

554万9100円(基礎収入) × (1 – 50%(生活費控除率)) × 17.3653(就労可能年数に対応するライプニッツ係数)

=4818万893円

失業者の基礎収入

失業者の基礎収入は、事故当時には失業中でも、労働能力と労働意欲があり、就労の蓋然性がある場合には認められます。

上記の場合、特段の事情がない限り以前に勤めていた会社の収入や内定先の平均賃金などを用いて基礎収入を算定します。

失業者の逸失利益計算例

失業者の一例をつかって、逸失利益を計算していきます。

失業者の一例

| 収入 | 650万円(以前の会社) |

| 被害者の立場 | 一家の支柱(被扶養者1人) |

| 生活費控除率 | 40% |

| 死亡時の年齢 | 37歳 |

| 就労可能年数 | 30年 |

| ライプニッツ係数 | 19.6004 |

以上の一例を、逸失利益の計算式に当てはめてみましょう。

650万円(基礎収入) × (1 – 40%(生活費控除率)) × 19.6004(就労可能年数に対応するライプニッツ係数)

=7644万1560円

死亡事故の逸失利益の計算は弁護士に相談しよう

死亡逸失利益を弁護士に相談するべき理由

死亡逸失利益は計算式を使えば簡単に計算できるように見えます。しかし、実際は計算に用いる項目の数値を正確に割り出さなければ、将来的に得られたであろう実際の金額に近い逸失利益を手にすることはできません。

事故で被害者が亡くなった時、相手方に請求できるお金のなかでも逸失利益が占める割合は比較的大きいといえます。事故前の収入によっては、何千万円~何億円という金額になることもあるでしょう。被害者の年齢が若い場合も、将来的な収入が失われる期間が長いので高額になります。

逸失利益は、少しの計算間違いが大きな損失に結びかねません。

相手方は低い逸失利益を提案してくる可能性がある

また、保険会社や事故の加害者側と示談交渉をする際、相手方は死亡逸失利益の金額が低く算出されるよう、計算項目に入る数字を主張してくる可能性があります。

さらに、事故の原因が被害者にもある場合、実際に遺族が受け取れる死亡逸失利益は被害者の過失割合分を控除した金額になるところ、相手方は被害者の過失割合を多く主張してくる可能性もあります。

弁護士であれば、相手方から提示された金額が妥当かを判断して、事故の被害者が最終的に受け取れる最大の金額となるよう、さまざまな状況を考慮して逸失利益を計算し、示談交渉することができます。

実際、弁護士に依頼したことにより、大幅に増額した死亡逸失利益(損害賠償金)を死亡事故の遺族が獲得した事例も数多く存在します。

本記事では、職業ごとに死亡逸失利益の計算方法を解説してきましたが、あくまで目安にすぎません。実際は、被害者の収入や家族内の立場などを考慮して計算しなければ、ただしい逸失利益とはいえないでしょう。

弁護士に詳しい状況を説明して、弁護士に逸失利益の妥当な金額を確認してもらいましょう。

示談交渉を進めるうえでのポイントについては、関連記事『事故の損害賠償は示談交渉で早期円満解決を目指す!弁護士が進め方を解説』を参考にしてみてください。

慰謝料の交渉も重要

死亡事故においては、逸失利益だけでなく死亡慰謝料の請求も重要です。

死亡慰謝料の相場は2,000万円から2,800万円ほどで、相手との交渉によって増減される可能性があります。

もっとも被害者にも過失があるとなれば、相場額より低い金額になるものですが、不当に低い過失割合を付けることは避けるべきでしょう。

死亡事故の慰謝料相場や増額の要素については、関連記事『死亡事故の慰謝料相場はいくら?賠償請求の方法や増額理由を解説』の解説を参考にしてください。

アトム法律事務所の無料相談をご活用ください

事故でご家族を亡くされた場合は、アトム法律事務所の弁護士による相談料が無料の法律相談をご活用ください。

事故でご家族を亡くされた遺族の悲しみは計り知れません。悲しみの中で、今後の生活を考えなければならない状況は非常にお辛いと思います。弁護士に相談することで、残された家族がこれから取っていくべき道筋が見えてくるかもしれません。

死亡事故の逸失利益に関して疑問をお持ちの方は、気軽にご活用ください。無料相談はまず予約をお取りいただくところからお願いしています。予約の受付は24時間365日対応中です。下記フォームの電話またはLINEよりお問い合わせください。

無料法律相談ご希望される方はこちら

弁護士への相談・依頼を悩んでいる方は、関連記事『死亡事故は弁護士に相談・依頼!賠償請求と交渉の対応を任せるメリット』を読むと、弁護士の役割についての理解が深まります。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士

学位:Master of Law(LL.M. Programs)修了