みなし相続財産とは?生命保険や退職金の扱いと非課税枠、相続財産との違いを解説

相続が発生したとき、「生命保険金や退職金もみなし相続財産にあたると聞いたけれど、どういう意味?」と疑問に思う方は少なくありません。

みなし相続財産とは、民法上は相続財産ではないものの、相続税法上は相続税の課税対象として扱われる財産のことです。生命保険金(死亡保険金)や死亡退職金などが代表的な例で、相続税の計算では本来の相続財産と同様に扱われます。

この記事では、みなし相続財産の定義や主な種類、非課税枠(500万円×法定相続人)の計算方法、本来の相続財産との違い、遺産分割との関係まで、相続税の基本をわかりやすく解説します。

※本記事の情報は2025年時点の税制をもとに作成しています。税法は改正される場合があるため、実際の申告にあたっては税理士などの専門家にご相談ください。

目次

みなし相続財産とは?わかりやすく解説

みなし相続財産の意味

みなし相続財産とは、被相続人(亡くなった方)が直接所有していた財産ではないものの、相続税法の規定によって相続税の課税対象として扱われる財産のことです。

たとえば、生命保険の死亡保険金は、保険契約に基づいて受取人に直接支払われるお金です。そのため民法上は被相続人の遺産には含まれず、受取人固有の財産として扱われます。

しかし、相続税の計算では「みなし相続財産」として、相続税の対象となるのです。

死亡保険金のほかにも、死亡退職金や一定の保険契約に関する権利などが、みなし相続財産に該当します。

なぜ相続財産ではないのに相続税の対象になるのか

生命保険の死亡保険金や死亡退職金などは、被相続人が直接所有していた財産ではありません。

しかし、被相続人の死亡をきっかけとして受け取るものであり、相続人の経済的な利益につながります。

このように、被相続人の死亡によって受け取るという点は、相続によって財産を取得する場合と実質的に同じと考えられます。

そのため相続税法では、一定の財産について「相続によって取得したもの」とみなして相続税を課す仕組みを設けています。

みなし相続財産と本来の相続財産の違い

相続税を考えるうえでは、「本来の相続財産」「みなし相続財産」「非課税財産」の違いを理解しておくことが重要です。それぞれの特徴は次のとおりです。

本来の相続財産

被相続人が生前に所有していた財産で、民法上の遺産として相続されるもの

例:不動産、預貯金、有価証券、現金など

みなし相続財産

民法上は相続財産ではないものの、相続税法では相続税の課税対象として扱われる財産

例:生命保険金(死亡保険金)、死亡退職金、生命保険契約に関する権利など

非課税財産

相続税法などの規定によって、相続税の課税対象から除外される財産

例:墓地、仏壇・仏具、一定の公益法人への寄付財産など

みなし相続財産は、相続税の課税対象となるという点では本来の相続財産と同じです。

しかし、遺産分割や相続放棄などの扱いについては違いがあるため、確認していきましょう。

(1)遺産分割の対象になるか

みなし相続財産は、本来の相続財産とは違い遺産分割の対象になりません。

たとえば、生命保険の死亡保険金は保険契約によって受取人があらかじめ指定されています。被相続人が亡くなった時点で、受取人固有の財産として受取人に直接帰属します。そのため、遺産分割協議の対象にはなりません。

死亡退職金も同様に、会社の規程に基づいて受取人が決まることが多く、相続人全員で分割協議を行って取得する財産ではありません。

この点が、本来の相続財産(預貯金や不動産など)との大きな違いです。本来の相続財産は、遺言がない限り遺産分割協議を行い、取得割合を決める必要があります。

(2)相続放棄した場合の扱い

相続放棄をした場合でも、みなし相続財産を受け取れることがあります。

たとえば、生命保険の死亡保険金は受取人固有の財産とされるため、受取人に指定されている人は、相続放棄をしていても保険金を受け取ることが可能です。

ただし注意が必要なのは、非課税枠の扱いです。

生命保険の非課税枠は「相続人」が取得した場合に限って適用されるため、相続放棄をした人が保険金を受け取った場合は非課税枠が使えません。

(3)特別受益との関係

特別受益とは、被相続人から生前贈与や遺贈によって特別な利益を受けていた相続人がいる場合に、相続分の計算を調整する制度です。

生命保険金などのみなし相続財産は、原則として特別受益には該当しません。これは、死亡保険金が受取人固有の財産とされるためです。

ただし、保険金額が極端に高額である場合などには、相続人間の公平を図る観点から、特別受益に準じて扱われる可能性があるとする裁判例もあります。

そのため、生命保険金の金額や契約内容によっては、相続人間で争いになるケースもあるため注意が必要です。

(4)遺留分の計算との関係

遺留分とは、兄弟姉妹以外の法定相続人に保障されている最低限の相続分のことです。

生命保険金などのみなし相続財産は、原則として遺産分割の対象にはなりません。

しかし、保険金の額が著しく高額である場合には、実質的に特定の相続人だけが大きな利益を得ることになります。

そうした場合は、死亡保険金の金額や被相続人の財産状況などを考慮し、著しく不公平である場合には遺留分の計算に影響を与える可能性があります。

このように、みなし相続財産は原則として遺産分割の対象外ですが、相続人間の公平を保つ観点から、特別受益や遺留分の問題と関係する場合があります。

関連記事

相続税と遺留分の関係は?もらった側と支払った側の税務手続きを解説

みなし相続財産の主な種類

相続税法では、被相続人の死亡をきっかけとして取得する一定の財産を「みなし相続財産」として相続税の課税対象に含めています。主なものは次のとおりです。

生命保険金(死亡保険金)

被相続人が保険料を負担していた生命保険契約に基づき、被相続人の死亡によって受取人に支払われる保険金です。

生命保険金は、被相続人の死亡をきっかけとして取得する財産であることから、相続税法では「みなし相続財産」として相続税の課税対象になります。

受取人が相続人である場合は、以下の非課税枠を利用できます。

生命保険金の非課税枠

500万円×法定相続人の数

※相続放棄した人も、法定相続人の数に含める

受取人が相続人以外の場合は非課税枠は使えませんが、相続税法上は「相続または遺贈により取得したものとみなす」こととされており、相続税の課税対象になります。

関連記事

生命保険を使った相続税対策|節税になる理由やデメリット・注意点を解説

弔慰金・死亡退職金

被相続人の死亡によって、勤務先から遺族に支払われる弔慰金や退職金も、実質的には相続財産と同じ性質を持つため「みなし相続財産」として扱われます。

これらには相続人の生活保障という側面があるため、税務上は特別な非課税枠が設けられています。

弔慰金(非課税限度額)

企業から受け取る「弔慰金」や「花輪代」などは、通常、一定の範囲内であればそもそも相続税の対象(みなし相続財産)に含めなくてよいとされています。その判定基準は以下のとおりです。

- 業務上の死亡:死亡時の普通給与(賞与を除く月収など)の3年分まで

- 業務外の死亡:死亡時の普通給与の半年分まで

この金額を超える部分は「死亡退職金」として扱われ、次に解説する計算に合算されます。

関連記事

弔慰金に相続税はかかる?非課税枠を超えると死亡退職金に課税される

死亡退職金(相続税の非課税枠)

被相続人の死亡後3年以内に支給が確定した退職金は、みなし相続財産として課税対象になります。ただし、生命保険金とは別に、以下の非課税枠を差し引くことができます。

死亡退職金の非課税枠

500万円 × 法定相続人の数

なお、被相続人の死亡後3年を超えて支給が確定した退職金は、みなし相続財産にはあたらず、受け取った方の一時所得として所得税の課税対象となります。

関連記事

定期金給付契約に関する権利

年金保険や個人年金保険など、定期的に給付金が支払われる契約において、被相続人の死亡によって相続人などが取得する受給権も、みなし相続財産に含まれます。

この場合、将来受け取る予定の給付金をそのまま課税するのではなく、給付金の現在価値を評価して相続税の課税対象とします。

生命保険契約に関する権利

被相続人が保険契約者となっている生命保険で、死亡保険金ではなく保険契約そのものの価値を相続するケースもあります。

たとえば、次のようなケースです。

- 契約者:父(被相続人/保険料を負担)

- 被保険者:子ども

この場合、亡くなったのは契約者である父であり、被保険者である子どもではないため、死亡保険金の支払いは発生しません。

しかし、生命保険には解約した場合に受け取れる解約返戻金が設定されていることがあります。

もし被相続人が生前に保険を解約していれば、この解約返戻金を受け取ることができたはずです。

このような解約返戻金などを受け取る権利のことを「生命保険契約に関する権利」といいます。

相続が発生すると、この権利は相続人に引き継がれ、解約返戻金相当額が相続財産として評価され、相続税の課税対象になります。

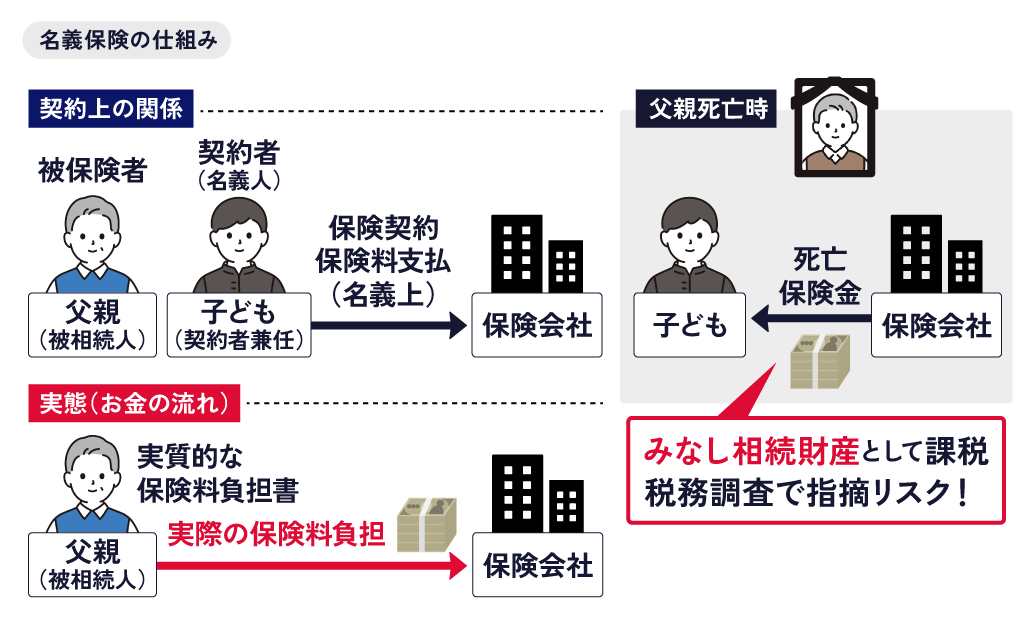

名義保険

名義保険とは、保険契約の名義人と、実際に保険料を支払っていた人が異なる保険契約のことをいいます。相続税の実務ではトラブルになりやすい論点の一つです。

たとえば次のようなケースです。

- 契約者:子ども

- 被保険者:父親(被相続人)

- 受取人:子ども

- 保険料の負担者:父親

この場合、契約者名義は子どもですが、実際には父親が保険料を負担していたことになります。

このようなケースでは、以下の点などが問題になることがあります。

- 父親が支払っていた保険金が、子どもへの贈与と認定される可能性

- 父親の死亡により支払われた保険金が、みなし相続財産として課税対象になる可能性

名義保険かどうかの判断ポイント

名義保険に該当するかどうかは、主に次のような点から実態で判断されます。

- 保険料の負担者

実際に誰の口座から保険料が支払われていたか - 契約の管理者

誰が契約内容を管理し、保険証券を保管していたか - 保険料の原資

名義人自身の収入や資産から保険料を支払う実態があったか - 贈与の有無

保険料相当額の贈与が行われ、贈与税の申告がされていたか

税務調査では、契約名義だけでなく実際に誰が保険料を負担していたか(経済的実態)が重視されます。そのため、被相続人の口座から保険料が支払われていた場合などは、名義保険として課税関係が問題になることがあります。

みなし相続財産(生命保険金・死亡退職金)の非課税枠

みなし相続財産のうち、生命保険金(死亡保険金)と死亡退職金には、相続税の非課税枠が設けられています。

この制度により、一定額までは相続税の課税対象から除外されるため、相続税の負担を軽減できる可能性があります。

非課税枠の計算式

生命保険金と死亡退職金の非課税限度額は、次の計算式で求めます。

非課税限度額

非課税限度額 = 500万円 × 法定相続人の数

たとえば、法定相続人が次の3人の場合を考えてみましょう。

- 配偶者

- 子ども2人

この場合の非課税限度額は次のとおりです。

500万円 × 3人 = 1,500万円

つまり、生命保険金のうち1,500万円までが非課税になります。

なお、この非課税枠は生命保険金と死亡退職金それぞれに適用されます。

そのため、生命保険金と死亡退職金の両方を受け取った場合には以下のようになり、合計で最大3,000万円の非課税枠を利用できる可能性があります。

- 生命保険金:最大1,500万円非課税

- 死亡退職金:最大1,500万円非課税

法定相続人の数え方

非課税枠の計算に使う「法定相続人の数」は、相続税の基礎控除と同じルールで数えます。

具体的には、次の点に注意が必要です。

- 相続放棄をした人がいても、放棄がなかったものとして人数に含める

- 養子は人数に制限がある

- 実子がいる場合:養子は1人まで

- 実子がいない場合:養子は2人まで

ただし、特別養子縁組による養子や、配偶者の連れ子を養子にした場合(配偶者の実子)など、実子として扱われる例外があります。詳細は下記の関連記事をお読みいただくとともに、税理士にご確認ください。

関連記事

養子の相続権とは?普通養子・特別養子の違いや相続分をわかりやすく解説

非課税枠が使える人の条件

生命保険金の非課税枠は、相続人が受け取った保険金にのみ適用されます。

そのため、次のような場合は非課税枠を利用できません。

- 相続人以外の人が保険金を受け取った場合

(例:内縁の配偶者など) - 相続放棄をした人が保険金を受け取った場合

※非課税枠の計算では、法定相続人の数に含める

ただし、孫であっても代襲相続人として相続人の立場にある場合は、非課税枠の適用対象になります。

【注意】非課税枠は受取人ごとではなく保険金の総額に適用される

生命保険金の非課税枠は、受取人ごとではなく保険金全体に対して適用されます。

たとえば次のケースを考えてみましょう。

前提条件

- 死亡保険金:2,000万円

- 法定相続人:3人(配偶者・子2人)

この場合の非課税枠は、「500万円 × 3人 = 1,500万円」となります。

複数の相続人が保険金を受け取る場合は、受取割合に応じて非課税枠を按分して適用します。

みなし相続財産は相続税の計算でどう扱われる?

みなし相続財産は、非課税枠を差し引いた後の金額が相続税の「課税価格」に算入されます。基本的な流れは次のとおりです。

【生命保険金の場合】

- 相続人が受け取った保険金の合計額を計算する

- 非課税限度額(500万円 × 法定相続人の数)を差し引く

- 残った金額を、各相続人の受取割合に応じて按分する

- 按分した金額を、各相続人の「課税価格」に加算する

【死亡退職金の場合】

死亡退職金も基本的な考え方は生命保険金と同じです。

- 相続人が受け取った退職金の合計額を計算する

- 非課税限度額(500万円 × 法定相続人の数)を差し引く

- 残った金額を各相続人の課税価格に加算する

このように、みなし相続財産は非課税枠を差し引いたうえで、本来の相続財産と合算して相続税を計算します。

その後、合算した課税価格から基礎控除額(3,000万円+600万円×法定相続人の数)を差し引き、残った金額に対して相続税率を適用して税額を算出します。

みなし相続財産についてよくある質問

Q. 生命保険契約に関する権利はどういう場合に発生する?

生命保険契約に関する権利は、被相続人が保険契約者(保険料を負担していた人)だった生命保険契約が残っている場合に発生します。

たとえば、次のようなケースを考えてみましょう。

- 契約者:父(被相続人)

- 被保険者:子ども

この場合、亡くなったのは契約者である父であり、被保険者である子どもではありません。そのため、死亡保険金の支払いは発生しません。

しかし、多くの生命保険には解約返戻金や満期保険金が設定されています。

もし被相続人が生前に保険を解約していれば、解約返戻金を受け取ることができたはずです。このような解約返戻金などを受け取る権利のことを「生命保険契約に関する権利」といいます。

相続が発生した場合、この権利は相続人に引き継がれ、解約返戻金相当額が相続財産として評価され、相続税の課税対象になります。

Q. 生命保険金(死亡保険金)に相続税ではない税がかかることがあるって本当?

はい。生命保険金には、契約形態によって相続税以外の税金が課されることもあります。

どの税金が課されるかは、主に次の3者の関係で決まります。

- 契約者(保険料を負担する人)

- 被保険者(亡くなった人)

- 保険金受取人

代表的な課税関係は次のとおりです。

- 契約者=被保険者 → 相続税

- 契約者=受取人 → 所得税(一時所得)

- 契約者・被保険者・受取人がすべて別 → 贈与税

このように、生命保険金は契約内容によって税金の種類が変わるため、契約関係を確認しておくことが重要です。

まとめ

みなし相続財産とは、民法上は相続財産ではないものの、相続税法上は相続税の課税対象として扱われる財産のことです。代表的なものには、生命保険金(死亡保険金)や死亡退職金、定期金給付契約に関する権利などがあります。

生命保険金や死亡退職金には「500万円×法定相続人の数」の非課税枠が設けられており、一定額までは相続税がかかりません。ただし、遺産分割の対象外であっても、相続税の計算では課税価格に含めて計算される点には注意が必要です。

また、保険契約の名義と実際の保険料負担者が異なる「名義保険」は、実態によってみなし相続財産や贈与として課税される可能性があります。相続税申告では、どの財産が課税対象になるのかを正しく理解することが重要です。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士